1. УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ

К денежным средствам относятся активы предприятия, имеющие ликвидность, наиболее близкую к наличным денежным средствам. Мерой ликвидности является возможность наиболее быстро и с наименьшими потерями конвертировать (продать) данный актив в наличные денежные знаки.

-Возможные виды денежных средств:

· Наличные денежные средства в кассе (кассах) предприятия

· Банковские счета организации

Учет денежных средств на расчетных счетах

Согласно гражданского законодательства банковский счет обязана иметь каждая организация, являющаяся юридическим лицом. Для открытия расчетного счета организация самостоятельно выбирает наиболее удобный и выгодный для себя банк, куда должны быть представлены следующие документы: заявление на открытие счета по специальной форме; карточка с образцами подписей руководителя и главного бухгалтера организации с оттиском печати (в двух экземплярах); копия утвержденного устава, договора аренды, документа на право пользования землей или других документов, подтверждающих законность функционирования организации, и другие документы. Банк открывает расчетные (текущие) счета налогоплательщикам только при предъявлении ими документа, подтверждающего постановку на учет в налоговом органе. Поступлениеденегвкассуивыдачуизкассыоформляютприходнымиирасходными кассовымиордерами. Подчистки, помаркииисправления, хотябыиоговоренные, вэтих документахнедопускаются. Приемивыдачаденегпокассовымордераммогутпроизводиться тольковденьихсоставления.

Учет денежных средств в кассе

Кассовые операции - это операции по приему, хранению и расходу наличных денег и денежных документов. Работу с кассой осуществляет кассир, с которым подписан договор о полной материальной ответственности за сохранение денег и денежных документов. Наличные деньги и денежные документы хранятся в кассе – специально оборудованном помещении, которое ежедневно опечатывается кассиром.

Поступлениеденегвкассуивыдачуизкассыоформляютприходнымиирасходными кассовымиордерами. Подчистки, помаркииисправления, хотябыиоговоренные, вэтих документахнедопускаются. Приемивыдачаденегпокассовымордераммогутпроизводиться тольковденьихсоставления.

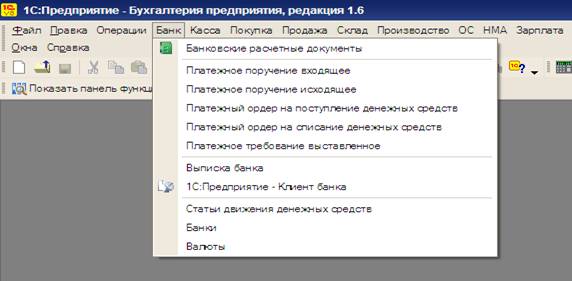

Для учета денежных средств на расчетном счете используется строка «Банк» Главной меню данной программы. Строка «Банк» выглядит следующим образом:

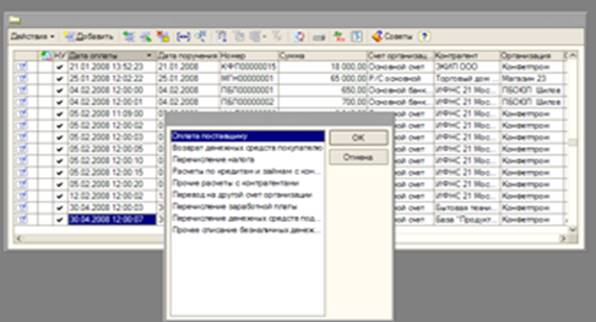

Пример 1.

Учет оплаты поставщику.

Наша фирма оплачивает поставщикам 1 400 руб. (1 000×1,4). Отражение данной операции производится следующим образом:

1.

Создадим документ «

Платежное поручение исходящее» выбрав в меню «

Банк» –

«Платежное поручение исходящее».

В открывшемся списке платежных поручений нажимаем кнопку «

Добавить».

В окне выбора вида операции документа выберем пункт «

Оплата поставщику».

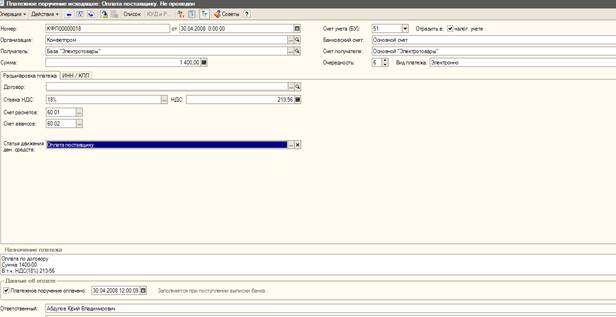

2. После этого появится новое «Платежное поручение исходящее». Заполняем реквизиты данной платежки.

3. После этого выберем кнопку « Платежное поручение» открываем печатную форму платежного поручения.

| 0401060 | |||||||||||||||||||||

| Поступ. в банк плат. | Списано со сч. плат. | ||||||||||||||||||||

| ПЛАТЕЖНОЕ ПОРУЧЕНИЕ № 19 | 30.04.2008 | Электронно | |||||||||||||||||||

| Дата | Вид платежа | ||||||||||||||||||||

| Сумма прописью | Одна тысяча четыреста рублей 00 копеек | ||||||||||||||||||||

| ИНН 7721049904 | КПП | Сумма | 1400-00 | ||||||||||||||||||

| ООО "Конфетпром" | |||||||||||||||||||||

| Сч. № | 40710823230050064512 | ||||||||||||||||||||

| Плательщик | |||||||||||||||||||||

| БИК | 852500102 | ||||||||||||||||||||

| АКБ "АВТ-банк" Москва | |||||||||||||||||||||

| Сч. № | 10805202301222054654 | ||||||||||||||||||||

| Банк плательщика | |||||||||||||||||||||

| БИК | 000000003 | ||||||||||||||||||||

| АКБ "АВТ-БАНК" Г.МОСКВА | |||||||||||||||||||||

| Сч. № | 30101810100000000774 | ||||||||||||||||||||

| Банк получателя | |||||||||||||||||||||

| ИНН 1846786487 | КПП | Сч. № | 40702810800110033044 | ||||||||||||||||||

| АОЗТ База "Электротовары" | |||||||||||||||||||||

| Вид оп. | 01 | Срок плат. | |||||||||||||||||||

| Наз. пл. | Очер. плат. | 6 | |||||||||||||||||||

| Код | Рез. поле | ||||||||||||||||||||

| Получатель | |||||||||||||||||||||

| Оплата по договору Сумма 1400-00 В т.ч. НДС(18%) 213-56 |

|||||||||||||||||||||

| Назначение платежа | |||||||||||||||||||||

| Подписи | Отметки банка | ||||||||||||||||||||

| М.П. | |||||||||||||||||||||

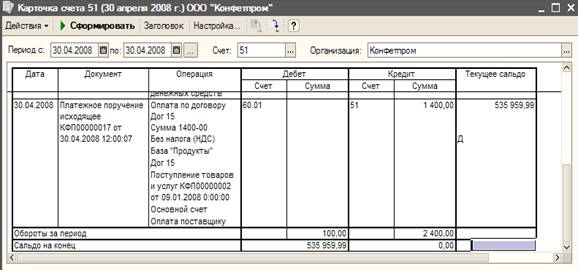

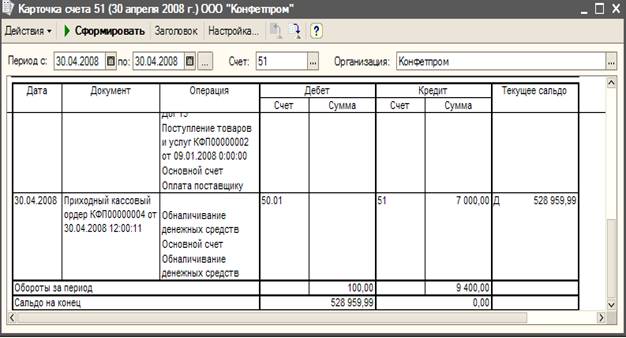

4. Карточа счета 51 (Расчетный счет).

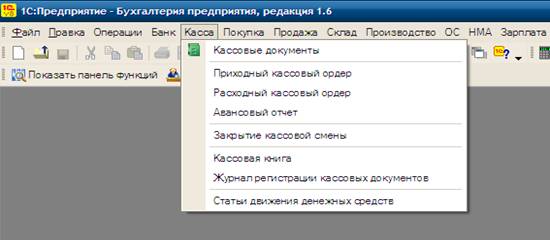

Учет денежных средств в кассе.

Меню «Касса» выглядит следующим образом:

Пример 2.

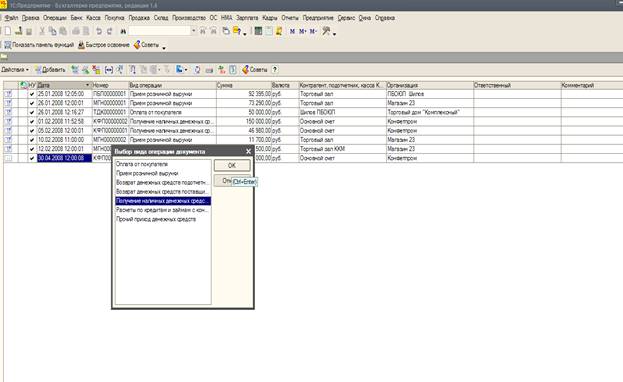

Учет получение наличных денежных средств в банке.

Фирма «Конфетпром» обналичивает свои денежные средства в размере 7000 руб. (5 000×1,4). Отражение данной операции производится следующим образом:

1 шаг. Создадим документ « Приходный кассовый ордер» выбрав в меню « Касса» – «Приходный кассовый ордер». В открывшемся списке приходных кассовых ордеров нажимаем кнопку « Добавить». В окне выбора вида операции документа выберем пункт « Получение наличных денежных средств в банке».

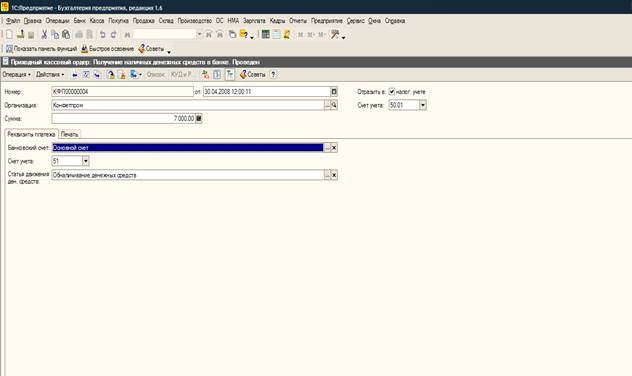

2. После этого появится новый «Приходный кассовый ордер». Заполняем реквизиты данного ордера.

После заполнение всех реквизитов данного документа нажимаем кнопку «Записать», которое находится на самой последней строке вышеприведенного окна.

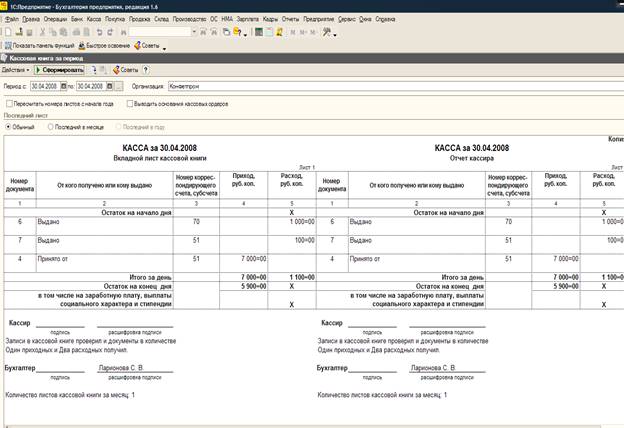

Для наглядности, выбрав кнопку « Кассовая книга» открываем Кассовую книгу.

4. Карточка счета 50.01. (Касса организации)

2. Учёт расчётов по оплате труда

Одним из главных направлений деятельности бухгалтерии любой организации является учет заработной платы работников предприятия. Этот участок работы бухгалтерии является одним из наиболее трудоемких и ответственных, и по праву занимает одно из центральных мест во всей системе учета на предприятии.

Понятие «заработная плата» охватывает все виды заработков, (а также различных премий, доплат, надбавок, и социальных льгот), начисленных в денежной и натуральных формах (независимо от источников финансирования), включая денежные суммы, начисленные в соответствии с законодательством за не проработанное время (ежегодный отпуск и так далее).

Важным участком бухгалтерского учета на предприятиях является учет расчетов с персоналом по оплате труда. Для работника оплата труда - это основная статья его дохода, средство повышения благосостояния его самого и членов его семьи. Для него оплата труда выполняет стимулирующую роль в повышении результатов труда и обеспечении на этой основе роста вознаграждения. Для работодателя же - это издержки производства, которые он стремиться минимизировать, особенно в расчете на единицу продукции.

Оплата труда - система отношений, связанных с обеспечением установления и осуществления работодателем выплат работникам за их труд в соответствии с законами, иными нормативными правовыми актами, коллективными договорами, соглашениями, локальными нормативными актами и трудовыми договорами.

Важнейшими задачами бухгалтерского учета труда и его оплаты являются:

- в установленные сроки производить расчеты с персоналом предприятия по оплате труда (начисление зарплаты и прочих выплат, сумм к удержанию и выдаче на руки);

- своевременно и правильно относить в себестоимость продукции (работ, услуг) суммы начисленной заработной платы и отчислений органам социального страхования;

- собирать и группировать показатели по труду и заработной плате для целей оперативного руководства и составления необходимой отчетности. (11)

Учет труда и заработной платы должен обеспечить оперативный контроль над количеством и качеством труда, за использованием средств, включаемых в фонд заработной платы и выплаты социального характера.

Организация самостоятельно разрабатывает и утверждает формы и системы оплаты труда. Это фиксируют в коллективном или трудовом договоре, а также в Положении по оплате труда. Положение об оплате труда утверждается приказом руководителя.

На производственных предприятиях различают 2 вида оплаты труда: основная и дополнительная.

К основной относиться плата, начисляемая работникам за фактически отработанное время и выполненную работу по установленным расценкам, тарифным ставкам или окладам.

К дополнительной относится выплата за непроработанное в организации (предприятии) время. Она начисляется работникам в соответствии с действующим законодательством по труду: оплата очередных отпусков, перерывов в работе кормящих матерей, льготных часов подростков, за время государственных и общественных обязанностей выходного пособия при увольнении.

Пример 1

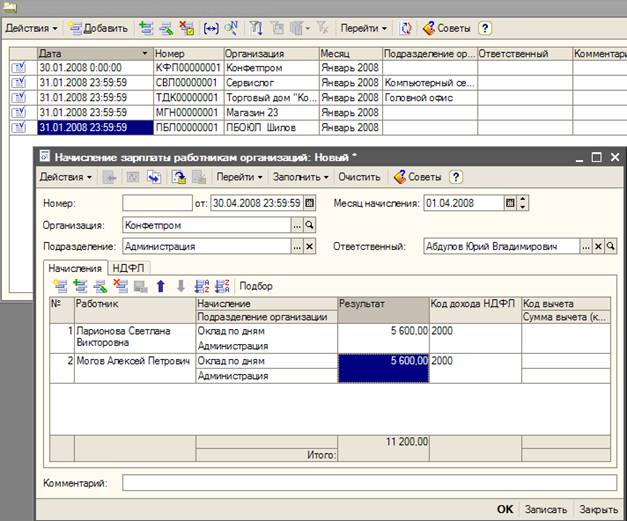

Начислять заработную плату работникам администрации к двум работникам за апрель месяц на сумму 4000*1,4=5600 каждому.

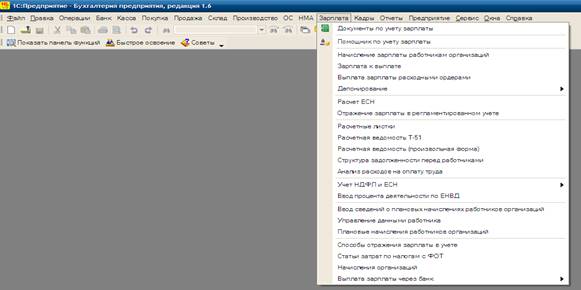

1. Для учета расчетов по оплате труда используется строка «Зарплата» Главной меню данной программы. Строка «Зарплата» выглядит следующим образом:

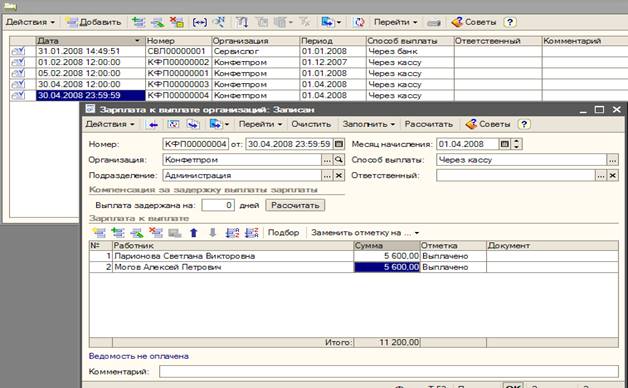

2. Выбрав пункт «Начисление зарплаты работникам организации» начисляем зарплату двум работникам администрации (Ларионова и Семенов) по 5600 руб. каждому. В появившемся окне расположены несколько строки подчеркнутые красным цветом, которых мы должны заполнять. В нашем примере организация ООО «Конфетпром», подразделения «Администрация», работники « Ларионова и Семенов», начисление «Оклад по дням» и результат « 11200руб.». Для наглядности все вышесказанное проиллюстрируем в рисунках.

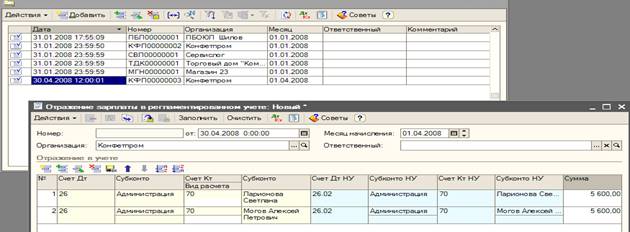

3. После начисления зарплаты административным работникам мы должны отражать данное начисление в регламентированном учете. Отражение в регламентированном учете производится следующим путем:

В строке «Зарплата» выбираем пункт « Отражение зарплаты в регламентированном учете» и добавляем новое отражение. Заполняем все реквизиты открывшееся окна.

Пример 2.

Выплата зарплаты.

Фирма ООО «Конфетпром» в апрель месяце начисляла двум своим работникам Ларионовой и Семенову зарплату. Нужно выплатить начисленные зарплаты в полном объеме. Отражение данной операции производится следующим образом:

1. Выбираем пункт «Зарплата к выплате организации» строки «Зарплата» нажимаем на кнопку «Добавить». После этого появится новая зарплата к выплате, которую мы должны заполнять.

2. В первой строке пункта « Зарплата к выплате организации» выбираем кнопку «Ввести на основании», в которой находится «Расходный кассовый ордер». Именно с помощью расходного ордера производится выплата зарплаты.

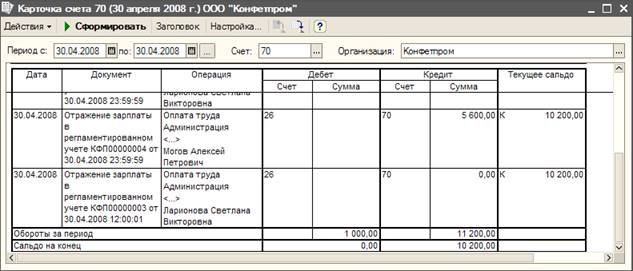

3. Выше мы проводили два операции, начисляли и выплатили зарплату административным работникам. Для наглядности этих операций продемонстрируем карточку счета 70 (Расчеты с персоналом по оплате труда).

3. УЧЕТ ОСНОВНЫХ СРЕДСТВ.

Основные средства

- это часть имущества, используемая организацией в течение длительного времени (более 12 месяцев) при производстве продукции (выполнении работ, оказании услуг), а также в управленческих целях.

Актив принимается к бухгалтерскому учету в качестве основных средств при единовременном выполнении следующих условий:

а) объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование;

б) объект предназначен для использования в течение длительного времени (более 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев);

в) организацией не предполагается последующая перепродажа данного объекта;

г) объект способен приносить организации экономические выгоды (доход) в будущем.

Следовательно, важнейшие объекты бухгалтерского учета на промышленном предприятии - основные и оборотные средства в их движении. Значение основных

средств в общественном производстве определяется тем, какое место занимают орудия труда в развитии производительных сил и производственных отношений.

В условиях экономической реформы повышается роль учета и контроля за рациональным использованием всех ресурсов, в том числе и основных средств.

Основные средства -- это часть имущества, используемая в качестве средств труда при производстве продукции, выполнении работ или оказании услуг либо для управления организацией в течение периода, превышающего 12 месяцев или обычный операци-онный цикл, если он превышает 12 месяцев.

Сроком полезного использования является период, в течение которого использование объекта основных средств приносит доход организации. Для отдельных групп основных средств срок полезного использования определяется исходя из количества продукции (объема работ в натуральном выражении), ожидаемого к получе-нию в результате использования этого объекта.

Основными задачами бухгалтерского учета основных средств являются правильное документальное оформление и своевременное отражение в учетных регистрах поступления основных средств, их внутреннего перемещения и выбытия; правильное исчисление и отражение в учете суммы амортизации основных средств; точное определение результатов при ликвидации основных средств; контроль за затратами на ремонт основных средств, за их сохранностью и эффективностью использования.

Для организации учета основных средств, отвечающего поставленным задачам, важное значение имеют следующие предпосылки: классификация основных средств; установление принципов оценки основных средств; установление единицы учета предметов основных средств; выбор форм первичных документов и учетных регистров.

Пример 1.

Покупка основных средств.

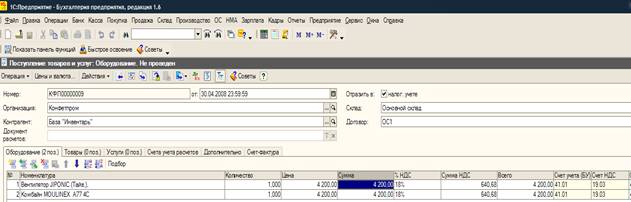

ООО «Конфетпром» 30 апреля 2008 года осуществила покупку компьютеров (2шт.) на общую сумму 6000*1,4=8400 руб. Отразите данную операцию.

1. Для учета основных средств используется строки «Основные средства» и «Покупка» Главной меню данной программы.

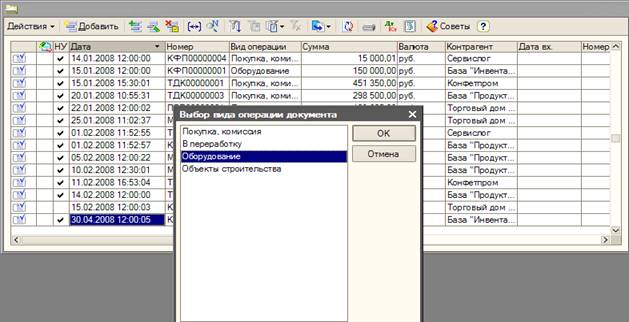

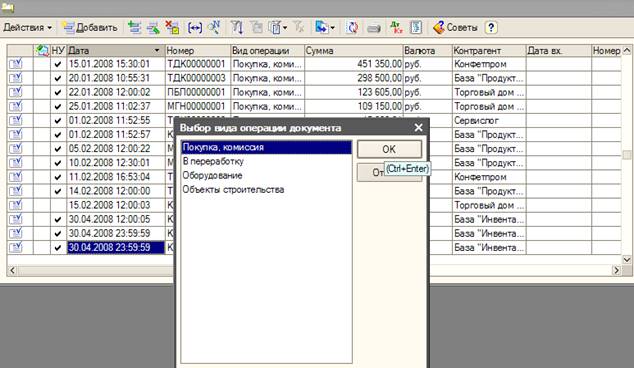

2. «Поступление товаров и услуг» строки «Покупка» нажимаем на кнопку «Добавить». После этого появится окно «Выбор вида операции документа» оттуда выбираем строку «Оборудование» и нажимаем на кнопку «ОК».

3.

Затем заполняем все реквизиты появившееся окна. Нужно отметить то, что в список номенклатуры «Оборудование (объекты ОС)» добавляем наименование и единицу измерения нового оборудования:

Пример 2.

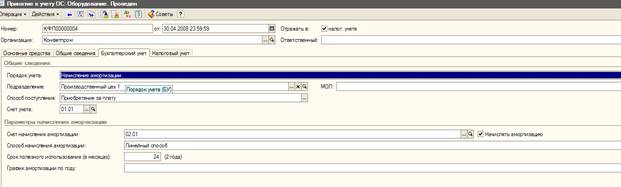

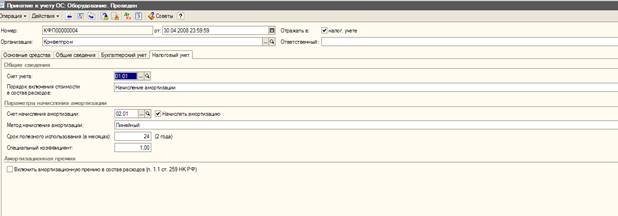

Принятие к учету ОС.

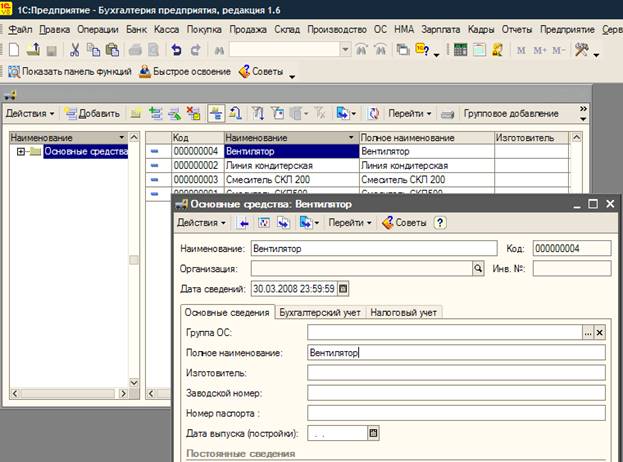

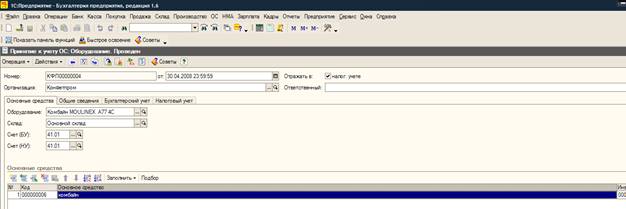

30 апреля 2008 году были приняты к учету 1 вентилятор и 1 комбайн, которые были приобретены в том же дне. Отражение данной операции.

1.

«Основные средств» строки «ОС» главной меню программы. С помощь кнопки «Добавить» добавляем новое основное средство

2. После того как мы добавили новые основные средства, теперь можно принять к учету новые основные средства. Для проведения данной операции выбираем строку «Принятие к учету» пункта «ОС» главной меню программы. Затем правильно заполняем все реквизиты открывшиеся окна.

А)

Б)

В)

Г)

4. УЧЕТ МАТЕРИАЛОВ.

Материалы - предметы, срок полезного использования которых менее 1 года, которые относятся к предметам труда и необходимы для производства продукции, работ, услуг, для хозяйственных нужд организации. Материалы являются оборотными активами, потребляются в процессе производства, переносят свою стоимость на готовую продукцию.Материальные запасы принимаются к учету по фактической себестоимости, которая исчисляется в зависимости от способа приобретения (получения) данного имущества.

При отпуске материалов в производство и ином выбытии они могут оцениваться по:

- специфическая идентификация;

- средней себестоимости;

- себестоимости первых по времени приобретения материально-производственных запасов (метод ФИФО).

Документами по учету материально-производственных запасов являются:

- Доверенность (ф. № М-2 и № М-2а) - применяется для оформления права должностного лица выступать в качестве доверенного лица организации при получении материальных ценностей от поставщика.

- Приходный ордер (ф. № М-4) - используется для учета материалов, поступающих от поставщиков или из переработки.

- Акт о приемке материалов (ф. № М-7) применяется для оформления приемки материальных ценностей в тех случаях, когда имеются количественные и качественные расхождения с данными сопроводительных документов поставщика, а также при приемке запасов, поступивших без документов (при неотфактурованных поставках).

- Лимитно-заборная карта (ф. № М-8) нужна для учета отпуска со склада сырья, материалов, покупных полуфабрикатов и т.п. в производственные подразделения организации в пределах утвержденного лимита.

- Требование-накладная (ф. № М-11) применяется для учета движения материальных ценностей внутри организации, их отпуска филиалам, расположенным за его пределами, и при продаже запасов.

- Накладная на отпуск материалов на сторону (ф. № М-15) используется для учета отпуска материальных ценностей сторонним организациям на основании договоров и других документов.

- Карточка учета материалов (ф. № М-17) служит для учета движения материалов на складе по каждому сорту, виду, размеру.

- Акт об оприходовании материальных ценностей, полученных при разборке и демонтаже зданий и сооружений (ф. № М-35) применяется для учета материальных ценностей, полученных в процессе ликвидации основных средств, пригодных для использования при производстве работ в самой организации.

Пример 1.

Покупка материалов.

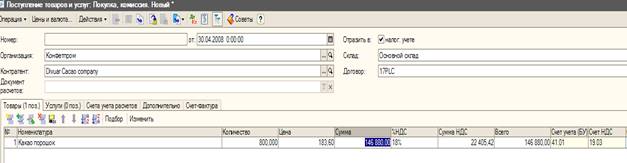

10 апреля 2008 года на основной склад оприходована «Какао – порошок» 800 кг по цене 183,6 руб. на общую сумму 146 880 руб. Материалы получены от по счет- фактуре №20 от компании Divuar Cacao company.

1. С главной меню программы выбираем пункт «Покупка» и из сплывшееся окна данного пункта выбираем строку «Поступление товаров и услуг». После чего с помощью выбора вида операции документа в нашем примере «Покупка, комиссия» добавляем новую покупку.

2. После добавления новой покупки открывается окно, реквизиты которого мы должны заполнять.

8-09-2015, 13:42