МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

ГОУ ВПО «НИЖЕГОРОДСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ ИМ. Н.И.ЛОБАЧЕВСКОГО»

ФИНАНСОВЫЙ ФАКУЛЬТЕТ

кафедра «Бухгалтерского учета экономического анализа и аудита»

КОНТРОЛЬНАЯ РАБОТА

по дисциплине: «Бухгалтерский учет»

Вариант № 3

| Выполнила: студентка 3 курса, группы 13Ф36, 2-е высшее, специальность «Финансы и кредит» Воловик Юлия Михайловна |

| Проверил: ассистент Краснов Владимир Дмитриевич |

Нижний Новгород

2011

Исходные данные для выполнения задачи:

- Ведомость остатков по счетам синтетического учета ООО «Восход»

на 01.06.2011 г.

| Код счета |

Остатки по счетам бухгалтерского учета |

Сумма, руб. |

| 01 |

Основные средства |

1 447 000 |

| 02 |

Амортизация основных средств |

99 192 |

| 04 |

Нематериальные активы |

80 000 |

| 05 |

Амортизация нематериальных активов |

17 920 |

| 10 |

Материалы |

39 600 |

| 20 |

Основное производство |

9 703 |

| 41 |

Товары |

23 448 |

| 43 |

Готовая продукция |

41 600 |

| 50 |

Касса |

4 400 |

| 51 |

Расчетный счет |

106 800 |

| 60 |

Задолженность поставщикам |

7 280 |

| 66 |

Задолженность по краткосрочным кредитам |

46 400 |

| 67 |

Задолженность по долгосрочным кредитам |

576 840 |

| 68 |

Задолженность по налогам и сборам |

576 |

| 69 |

Расчеты по соц. страхованию и обеспечению |

6 640 |

| 70 |

Задолженность по оплате труда |

31 120 |

| 71 |

Задолженность подотчетных лиц |

300 |

| 62 |

Задолженность покупателей |

57 440 |

| 80 |

Уставный капитал |

829 520 |

| 84 |

Нераспределенная прибыль |

37 760 |

| 99 |

Прибыль |

157 043 |

2. Выписка из учетной политики организации:

ООО «Восход» осуществляет деятельность по производству электрооборудования.

а) Учет фактической себестоимости поступивших материальных ценностей осуществляется на счете 10 «Материалы»;

б) затраты на производство учитываются в общей системе счетов бухгалтерского учета. Для обобщения затрат применяются счета 20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы»;

в) расходы по содержанию и эксплуатации машин и оборудования учитываются на счете 25 «Общепроизводственные расходы»;

г) условно-постоянные расходы учитываются на счете 26 «Общехозяйственные расходы» и относятся на себестоимость продаж;

д) движение готовой продукции на счете 43 «Готовая продукция» отражается по сокращенной производственной себестоимости.

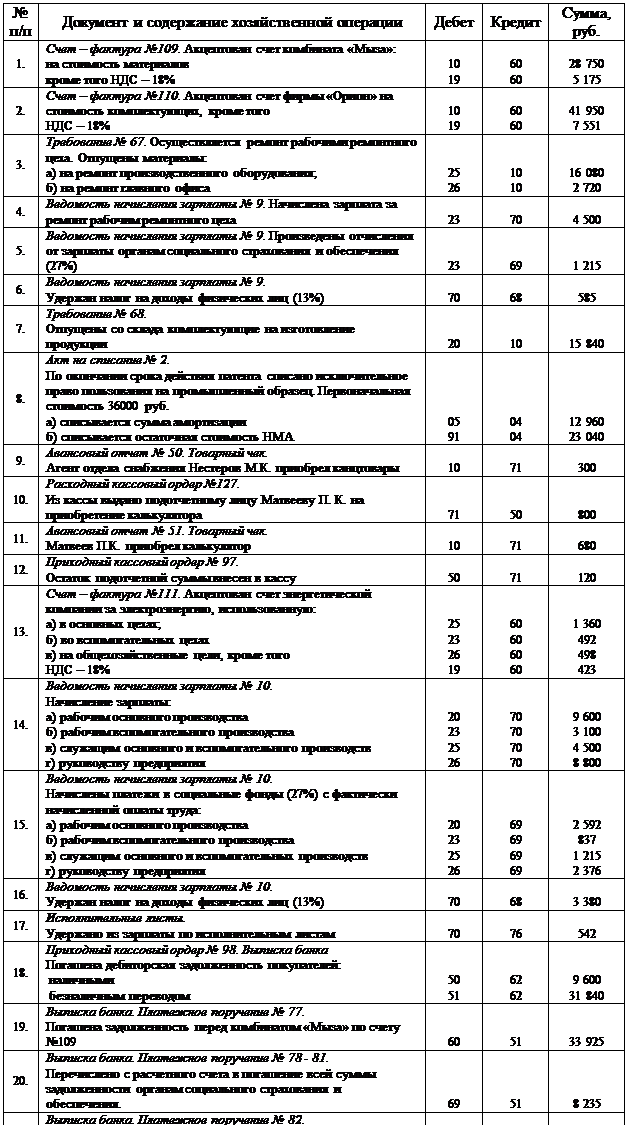

Хозяйственные операции за июнь 2011года

Схемы счетов бухгалтерского учета:

| Счет 01 |

Счет 02 |

Счет 04 |

|||||||

| Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

||||

| Сн =1447000 |

Сн = 99 192 |

Сн = 80 000 |

|||||||

| 28) 7 283 |

8) 12 960 |

||||||||

| 2 203 |

23 040 |

||||||||

| До = 0 |

Ко = 0 |

До = 0 |

Ко = 9 486 |

До = 0 |

Ко = 36 000 |

||||

| Ск =1447000 |

Ск = 108 678 |

Ск = 44 000 |

|||||||

| Счет 05 |

Счет 10 |

Счет 19 |

|||||||

| Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

||||

| Сн = 17 920 |

Сн = 39 600 |

Сн = 0 |

|||||||

| 8) 12 960 |

29) 800 |

1) 28 750 |

3) 16 080 |

1) 5 175 |

27) 5598 |

||||

| 2) 41 950 |

2 720 |

2) 7 551 |

|||||||

| 9) 300 |

7) 15 840 |

13) 423 |

|||||||

| 11) 680 |

|||||||||

| До = 12 960 |

Ко = 800 |

До = 71 680 |

Ко = 34 640 |

До = 13 149 |

Ко = 5598 |

||||

| Ск = 5 760 |

Ск = 76 640 |

Ск = 7 551 |

|||||||

| Счет 20 |

Счет 23 |

Счет 25 |

|||||||

| Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

||||

| Сн = 9703 |

Сн = 0 |

Сн = 0 |

|||||||

| 7) 15 840 |

32) 69117 |

4) 4 500 |

30) 10144 |

3) 16080 |

31) 30 438 |

||||

| 14) 9 600 |

5) 1 215 |

13) 1 360 |

|||||||

| 15) 2 592 |

13) 492 |

14) 4 500 |

|||||||

| 30) 10 144 |

14) 3 100 |

15) 1 215 |

|||||||

| 31) 30 438 |

15) 837 |

28) 7 283 |

|||||||

| До = 68 614 |

Ко = 69117 |

До = 10144 |

Ко = 10144 |

До = 30 438 |

Ко = 30 438 |

||||

| Ск = 9200 |

Ск = 0 |

Ск = 0 |

|||||||

| Счет 26 |

Счет 41 |

Счет 43 |

|||||||

| Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

||||

| Сн = 0 |

Сн = 23 448 |

Сн = 41 600 |

|||||||

| 3) 2 720 |

|||||||||

| 13) 498 |

35) 17397 |

32) 69117 |

34) 33600 |

||||||

| 14) 8 800 |

|||||||||

| 15) 2 376 |

|||||||||

| 28) 2 203 |

|||||||||

| 29) 800 |

|||||||||

| До = 17397 |

Ко = 17397 |

До = 0 |

Ко = 0 |

До =69117 |

Ко = 33 600 |

||||

| Ск = 0 |

Ск = 23 448 |

Ск = 77 117 |

|||||||

| Счет 50 |

Счет 51 |

Счет 60 |

|||||||

| Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

||||

| Сн = 4 400 |

Сн = 106800 |

Сн = 7280 |

|||||||

| 12) 120 |

10) 800 |

18) 31 840 |

19) 33925 |

19) 33925 |

1) 28750 |

||||

| 18) 9 600 |

24) 22 248 |

25) 3 560 |

20) 8235 |

26) 2773 |

5175 |

||||

| 23) 25 808 |

25) 3 560 |

21) 3965 |

2) 41950 |

||||||

| 22) 542 |

7551 |

||||||||

| 23) 25808 |

13) 1360 |

||||||||

| 26) 2773 |

492 |

||||||||

| 38) 8000 |

498 |

||||||||

| 423 |

|||||||||

| До = 35528 |

Ко = 26608 |

До = 35400 |

Ко = 83248 |

До = 36698 |

Ко = 86 199 |

||||

| Ск = 13320 |

Ск = 58952 |

Ск = 56781 |

|||||||

| Счет 62 |

Счет 66 |

Счет 67 |

|||||||

| Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

||||

| Сн = 57440 |

Сн = 46 400 |

Сн = 576840 |

|||||||

| 33) 64900 |

18) 9600 |

38) 8 000 |

38) 8 000 |

||||||

| 31 840 |

|||||||||

| До = 64900 |

Ко = 41440 |

До = 0 |

Ко = 0 |

До = 8 000 |

Ко = 8 000 |

||||

| Ск = 80900 |

Ск = 46400 |

Ск = 576840 |

|||||||

| Счет 68 |

Счет 69 |

Счет 70 |

|||||||

| Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

||||

| Сн = 576 |

Сн = 6640 |

Сн = 31120 |

|||||||

| 21) 3 965 |

6) 585 |

20) 8235 |

5) 1 215 |

6) 585 |

4) 4 500 |

||||

| 27) 5 598 |

16) 3 380 |

15) 2 592 |

16) 3 380 |

14) 9 600 |

|||||

| 36) 9 900 |

837 |

17) 542 |

3 100 |

||||||

| 1 215 |

24) 22 248 |

4 500 |

|||||||

| 2 376 |

25) 3 560 |

8 800 |

|||||||

| До = 9563 |

Ко = 13865 |

До = 8235 |

Ко = 8 235 |

До = 30315 |

Ко = 30500 |

||||

| Ск = 4878 |

Ск = 6 640 |

Ск = 31305 |

|||||||

| Счет 71 |

Счет 76 |

Счет 80 |

|||||||

| Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

||||

| Сн = 300 |

Сн = 0 |

Сн = 829520 |

|||||||

| 10) 800 |

9) 300 |

22) 542 |

17) 542 |

||||||

| 11) 680 |

25) 3560 |

||||||||

| 12) 120 |

|||||||||

| До = 800 |

Ко = 1100 |

До = 542 |

Ко = 4102 |

До = 0 |

Ко = 0 |

||||

| Ск = 0 |

Ск = 3560 |

Ск = 829520 |

|||||||

| Счет 84 |

Счет 90 |

Счет 91 |

|||||||

| Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

||||

| Сн = 37760 |

Сн = 0 |

Сн = 0 |

|||||||

| 34) 33 600 |

33) 64900 |

8) 23040 |

39) 31040 |

||||||

| 35) 17 397 |

38) 8000 |

||||||||

| 36) 9 900 |

|||||||||

| 37) 4 003 |

|||||||||

| До = 0 |

Ко = 0 |

До = 64900 |

Ко = 64900 |

До = 31040 |

Ко = 31040 |

||||

| Ск = 37760 |

Ск = 0 |

Ск = 0 |

|||||||

| Счет 99 |

|||||||||

| Дебет |

Разделы сайта | ||||||||