Министерство Образования.

Кемеровский Технологический Институт Пищевой Промышленности.

Курсовая работа

по бухгалтерскому учету:

“Система “Директ-Костинг””.

Выполнила: ст. гр. ЭУ-72 .

Малянова Елена.

Проверила: Васильева М.А.

Кемерово 2000 год.

Содержание.

Введение . . . . . . . . . . . 3

Глава 1

Характеристика западной системы учета . . . . . . 4

1.1 Сравнительная характеристика финансового и управленческого учета. . 4

1.2 Классификация систем управления. . . . . . . 5

Глава 2

Система “директ-костинг” как важнейшая характеристика управленческого учета. 7

2.1 Возникновение и сущность системы “директ-костинг”. . . . 7

2.2 Положительные моменты и проблемы "директ-костинг". . . . 9

Глава 3

Проблематика классификации затрат на переменные и постоянные. . . 11

3.1 Классификация затрат. . . . . . . . . 11

3.2 Методы разделения затрат на постоянные и переменные. . . . 15

3.2.1 Метод высшей и низшей точек. . . . . . . . 15

3.2.2 Метод корреляции. . . . . . . . . 16

Заключение. . . . . . . . . . . . 18

Приложение. . . . . . . . . . . 19

Список использованной литературы. . . . . . . . 20

Введение.

В последнее время среди терминов, часто употребляемых в бухгалтерском обиходе, появилось такое понятие, как “управленческий учет”. Его как учебную дисциплину включают в программы высшей школы. Появился интерес к практическому применению управленческого учета на российских предприятиях.

Все чаще в российских нормативных актах в области бухгалтерского учета и аудита встречаются понятия “финансовый учет” и “финансовая отчетность”, что вызывает нередко у бухгалтеров и аудиторов вопрос о том, в каком отношении друг к другу находятся бухгалтерский и финансовый учет, одно и тоже это или нет, а если нет, то какие виды учета еще существуют, каковы их цели и задачи.

Наконец, вопрос о необходимости разделения российской бухгалтерии на финансовую и управленческую поставили и методологи, теоретики бухгалтерского учета.

Несмотря на то, что возросший в России интерес к проблемам управленческого учета очевиден, далеко не всегда можно наблюдать среди специалистов единое мнение по вопросам о сущности, роли и назначении управленческого учета, его месте в системе управления предприятием, теории учета; разворачивается дискуссия о том, есть ли управленческий учет в России, если нет, то нужно ли и как его внедрять; если есть, то почему мы раньше его не замечали или не использовали такое понятие.

Отсутствие единого подхода, общей точки зрения в вопросах управленческого учета отрицательно повлияет завтра на эффективность его применения на практике и интенсивность изучения теории отечественного учета.

Несмотря на актуальность проблемы управленческого учета этой тематике в российской литературе сравнительно незначительное количество публикаций. В основном это переводная литература.

Необходимо, с одной стороны, познание и осмысление западного управленческого учета во всей его сложности, в его различных аспектах.

С другой стороны, необходим анализ российской реальности: богатства отечественной учетно-аналитической школы, теории и практики экономики управления; потребностей и задач, стоящих перед учетом в условиях становления рыночных отношений; тенденций развития экономики страны, экономики предприятия, как основного субъекта рыночных отношений.

Глава 1

Характеристика западной системы учета.

1.1 Сравнительная характеристика финансового и управленческого учета

В настоящее время общая бухгалтерия подразделяется, как правило, на две подсистемы: внешнюю – финансовую и внутреннюю – управленческую. Такое подразделение объективно обусловлено различием целей и задач внешней и внутренней бухгалтерии.

В финансовой бухгалтерии создается информация о текущих расходах в элементном разрезе и доходах фирмы, о состоянии дебиторской и кредиторской задолженности, размерах финансовых инвестиций и доходов от них, состоянии источников финансирования и т.п. одна из основных задач финансовой бухгалтерии – достоверность финансовых результатов деятельности предприятия, его имущественного и финансового состояния.

Потребителями информации финансовой бухгалтерии являются в основном внешние по отношению к предприятию пользователи: государственные налоговые органы, биржи, банки, другие финансовые институты, поставщики и покупатели, потенциальные инвесторы. Финансовая отчетность не представляет собой коммерческой тайны предприятия; она открыта для публикации и, как правило, заверяется независимой аудиторской организацией. Все эти факторы обуславливают строгую регламентацию структуры, состава внешней отчетности предприятия, правил и принципов ее составления. Ведение финансового учета для предприятий и фирм обязательно.

Что касается внутренней учетной системы на предприятии, то вопрос о том, создавать ее или нет, решает в принципе сама администрация фирмы. В системе внутреннего учета (управленческий учет) создается, прежде всего информация об издержках производства, который являются одним из основных объектов управленческого учета. Они группируются и учитываются по видам, местам их возникновения и носителями затрат. Места возникновения затрат – это структурные единицы и подразделения, в которых происходит первоначальное потребление производственных ресурсов. Под носителями затрат понимают виды продукции (работ, услуг) данного предприятия, предназначенные для реализации на рынке.

В систему управленческого учета обязательно выделяют такие объекты учета, как центры ответственности. Управление издержками происходит через деятельность людей. Именно люди, участвующие в процессе управления, должны отвечать за целесообразность возникновения того или иного вида расходов. Центр ответственности – структурный элемент предприятия, в пределах которого менеджер несет ответственность за целесообразность понесенных расходов.

Администрация решает сама, в каких разрезах классифицировать затраты, насколько детализировать места возникновения затрат и как их увязать с центрами ответственности.

Другим объектом управленческого учета являются результаты, которые могут также учитываться по местам возникновения затрат и носителям затрат. В процессе сопоставление затрат и результатов различных объектов учета выявляется эффективность производственно-хозяйственной деятельности. Для обеспечения хозяйственных связей между внутренними подразделениями предприятия создается система трансфертного ценообразования. Трансфертная цена, также представляет собой объект управленческого учета – это цена, используемая при расчете между внутренними структурными подразделениями предприятия за передаваемую друг другу продукцию, работы и услуги.

Информация управленческого учета обычно составляет коммерческую тайну предприятия. Она не подлежит публикации и носи конфиденциальный характер. Администрация предприятия самостоятельно устанавливает состав, сроки и периодичность представления внутренней отчетности, которая, в свою очередь, также представляет собой один из объектов управленческого учета.

1.2 Классификация систем управленческого учета.

Одним из приемов или способов изучения объекта, как известно, является классификация. Важней шей характеристикой западных систем управленческого учета является оперативность учета затрат. С этой точки зрения учет затрат подразделяется на учет фактических (прошлых, исторических) и затрат по системе “стандарт-костинг”. Система “стандарт-костинг” включает в себя разработку норм стандартов на затраты труда, материалов, накладных расходов, составление стандартной калькуляции и учет фактических затрат с выделением отклонений от стандартов (норм).

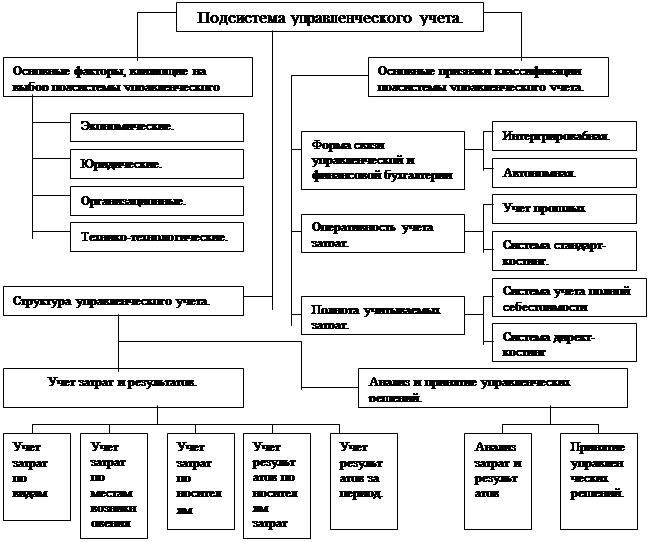

Системы управленческого учета, применяемые на западных промышленных предприятиях, характеризуются многими признаками, которые можно положить в основу их классификации. Один из признаков – полнота включения затрат в себестоимость производства. Тут можно говорить о двух системах управленческого учета: системе полного включения затрат в себестоимость продукции, т.е. о традиционном учете по полной себестоимости, и о системе не полного, ограниченного включения затрат в себестоимость по каком-либо признаку, например по признаку зависимости доходов от объема производства, т.е. системе директ-костинг.

Поскольку такой признак организации управленческой бухгалтерии, как учет полных затрат, или директ-костинг, является существенным и влияет на организацию практически всех элементов подсистемы управленческого учета, то директ-костинг назвали системой управленческого учета, не смотря на то, что реальные системы управленческого учета многообразны и определяются многими факторами (рис. 1.1).

|

Рисунок 1.1

Глава 2

Система директ-костинг как важнейшая характеристика управленческого учета.

2.1 Возникновение и сущность системы директ-костинг.

Трудно сейчас говорить, кто из ученых стоял у истоков теоретического обоснования и применения этой системы. Еще Т.Е. Клипштейн в своей книге “Учение об альтернативах в учете” (Лейпциг, 1781г.) показал на примере металлургического производства, как прямые затраты нужно относить на отдельные его фазы, а накладные расходы – прямо на счет результатов за период.

Ж. Курсель-Сенель в своем труде “Теория и практика предпринимательства в земледелии, ремесле и торговле” (Штуттгарт, 1869г) предложил разделить затраты на “особые” и “общие”.

Впервые в пользу учета граничных затрат высказался видный немецкий ученый О. Шмпаленбах в 1899 году. В начале 20 века Г. Гесс провел четкое разграничение между постоянными и переменными затратами.

Итак, мы видим примеры теоретического применения идей разграничения расходов на постоянные и переменные, однако четко не формулируется признак этой классификации – соотношение этих расходов и объема производства, различное их поведение в зависимости от изменения объема.

Четко сформулирует этот признак Дж. Кларк. 1923 г. он обосновал необходимость деления валовых издержек производства на постоянные и переменные.

Идея классификации расходов на постоянные и переменные в зависимости от объема производства осталась бы достоянием теории, если бы в хозяйственной практике не сложились объективные экономические условия, позволяющие реализовать достоинства этой классификации: развивались рыночные товарно-денежные отношения и, как следствие, возросла роль бухгалтерского учета, в частности теории калькулирования в системе управления экономическими процессами и явлениями.

Сущность какого-либо понятия должна быть отражена в его названии. Наименование "директ-костинг", введенное в 1936 году американцем Д. Харисоном в его работе, означает учет прямых затрат. Оно не отражает в полной мере сущности системы; главное в системе директ-костинг – это организация предельного учета переменных и постоянных затрат и использование его преимущества в целях повышения эффективности управления.

В настоящее время директ-костинг предусматривает учет себестоимости не только в части прямых переменных расходов, но и части переменных косвенных затрат. Поэтому здесь на лицо некоторая условность названия.

Определив сущность директ-костинга как системы управленческого учета, основанной на делении расходов на постоянные и переменные в зависимости от изменения объемов производства, сформулируем основные присущие ему особенности.

Главной особенностью директ-костинга является то, что себестоимость промышленной продукции учитывается и планируется только в части переменных затрат. Постоянные расходы собирают на отдельном счете и с заданной периодичность списывают непосредственно на дебет счета финансовых результатов, например “Прибыли и убытки”.

Постоянные расходы не включают в расчет себестоимости изделий, а как расходы данного периода списывают с полученной прибыли в течение того периода, в котором они были произведены. По переменным расходам оцениваются также и незавершенное производство.

При системе директ-костинг схема построения отчетов о доходах многоступенчатая (табл. 2.1). В них содержится, по крайней мере, 2 финансовых показателя: маржинальный доход и прибыль.

Таблица 2.1

“Схема отчета о доходах по системе директ-костинг.

| Наименование показателей. |

Значение |

| Выручка от реализации продукции (В) |

В = 1000 |

| Переменные затраты (ПЗ) |

ПЗ = 600 |

| Маржинальный доход (М) |

М=В-ПЗ = 400 |

| Постоянные расходы (ПР) |

ПР = 200 |

| Прибыль (П) |

П=М-ПР = 200 |

Отчет о доходах не обязательно должен быть двухступенчатым. Если переменные затраты подразделять на производственные и непроизводственные, то данный отчет о доходах будет трех ступенчатым. В этом случае на первом этапе определяет производственные маржинальный доход как разность между объемом реализованной продукции и переменными производственными затратами. На втором этапе как разность между производственными маржинальными и внепроизводственными переменными затратами определяется маржинальный доход в целом по фирме. На третьем этапе – прибыль фирмы путем вычитания из общей суммы маржинального дохода суммы постоянных расходов.

Важной особенностью директ-костинга является то, что благодаря ему можно изучать взаимосвязи и взаимозависимости между объемом производства, затратами и прибылью. Наглядно это изображено на графике (рис. 2.1).

Важной особенностью директ-костинга является то, что благодаря ему можно изучать взаимосвязи и взаимозависимости между объемом производства, затратами и прибылью. Наглядно это изображено на графике (рис. 2.1).

Затраты,

Доход,

![]() Тыс. руб.

Тыс. руб.

![]() переменные

переменные

Точка критического расходы

Точка критического расходы

Производства убыточность

![]()

![]() Выручка от

Выручка от

![]() К реализации

К реализации

![]() Полная себе-

Полная себе-

стоимость

![]() прибыльность

прибыльность

|

Объем продукции, тыс. шт.

Рис. 1.1 взаимосвязь объема производства, себестоимости и прибыли.

Три главные линии показывают зависимость переменных затрат, постоянных затрат и выручки от объема производства. Этот график и многочисленные его модификации используют при анализу и принятии управленческих решений.

2.2 Положительные моменты и проблемы системы директ-костинг.

Большое значение здесь имеет установление связей и пропорций между затратами и объемом производства. Используя методы корреляционно-регрессионного анализа, математической статистики, графические методы можно определить формы зависимости затрат от объема производства или загрузки производственных мощностей; строить сметные уравнения, получать информацию о прибыльности или убыточности производства в зависимости от его объема; рассчитывать критическую точку объема производства; прогнозировать поведение себестоимости или отдельных видов расходов в зависимости от факторов объема или мощности, т.е. решать стратегические задачи управления предприятием.

Директ-костинг позволяет руководству заострить внимание на изменении маржинального дохода как по предприятию в целом, так и по различным изделиям; выявить изделия с большей рентабельностью, чтобы перейти в основном на их выпуск, т.к. разница между продажной ценой и суммой переменных расходов не затушевывается в результате списания постоянных расходов на себестоимость конкретных изделий. Система обеспечивает возможность быстро переориентировать производство в ответ на меняющиеся условия рынка.

В отчете о финансовых результатах, составляемом при системе директ-костинг, видно изменение прибыли вследствие изменения переменных расходов, цен реализации и структуры выпускаемой продукции.

Информация, получаемая в системе, позволяет находить наиболее выгодные комбинации цены и объема, проводить эффективную политику цен. В условиях рыночной экономики директ-костинг дает также информацию о возможности использования в конкурентной борьбе демпинга. Этот прием применяется в периоды временного сокращения спроса на продукцию для завоевания рыка сбыта.

Все изложенное выше свидетельствует о том, что директ-костинг является важным элементом маркетинга – системы управления предприятием в условиях рынка и свободной конкуренции.

В последнее время наблюдается устойчивая тенденция роста удельного веса постоянных расходов. Поэтому повышаются требования к обоснованности планирования и нормирования величин этих расходов. Директ-костинг позволяет заострить внимание на решении этих вопросов, поскольку сумма постоянных расходов за данный конкретный период показывается в отчете о доходах отдельной строкой, и, таким образом, их влияние на величину прибыли предприятия особенно хорошо видно.

Кроме того, директ-костинг дает возможность оперативнее контролировать постоянные расходы, так как часто в процессе контроля за себестоимостью используются нормативные затраты или гибкие сметы.

Благодаря директ-костингу расширяются аналитические возможности учета, причем наблюдается процесс тесной интеграции учета и анализа.

Однако организация управленческого учета по системе директ-костинг связано с рядом проблем, который вытекают из особенностей, присущих этой системе.

1. Возникают трудности при разделении расходов на постоянные и переменные, поскольку чисто постоянных или чисто переменных расходов не так уж много. В основном расходы полупеременные, а значит, возникают трудности в их классификации. Кроме того, в различных условиях одни и тех же расходы могут вести себя по-разному.

2. Противники директ-костинга считают, что постоянные расходы также участвуют в производстве данного продукта и, следовательно, должны быть включены в его себестоимость. Директ-костинг не дает ответа на вопрос, сколько стоит произведенный продукт, какова его полная себестоимость. Поэтому требуется дополнительное распределение условно постоянных расходов, когда необходимо знать полную себестоимость готовой продукции или незавершенного производства.

3. Ведение учета себестоимости по сокращенной номенклатуре статей не отвечает требованиям отечественного учета, одной из главных задач которого до последнего времени являлось составление точных калькуляций.

4. Необходимо в ценах, устанавливаемых на продукцию предприятия, обеспечивать покрытие всех издержек предприятия.

Глава 3

Проблематика классификации затрат на постоянные и переменные.

3.1 Классификация затрат.

Поскольку речь идет о системе производственного (управленческого) учета применяемой за рубежом, вкратце перечислим варианты классификации затрат, используемые в западном управленческом учете. Здесь выделяются, как правило, 3 элемента, или 3 номенклатурные статьи затрат:

1. Прямые материалы;

2. Прямая заработная плата;

3. Накладные расходы.

При этом прямые материалы и прямая заработная плата представляют собой основные расходы.

Признаки классификации Подразделение затрат

По экономические элементам Экономические элементы затрат.

По статьям себестоимости Статьи калькуляции себестоимости.

По отношению к технологическому

процессу. Основные, накладные

По составу одноэлементные, комплексные

По способу отнесения на себестои-

мость продукции прямые и косвенные

По роли в процессе

8-09-2015, 14:46