Ульяновский Государственный Технический Университет

Институт Авиационных Технологий и Управления

Кафедра экономики, информатики и управления

Анализ ликвидности и платежеспособности предприятия на примере ОАО «РОСНО»

Курсовая работа

Специальность: 08010965 «Бухгалтерский учет, анализ и аудит»

Дисциплина: Анализ финансовой отчетности

Группа: АБАву 31

Руководитель: Костина Т. И.

Дата сдачи курсовой работы «____»____________20_______г.

Оценка руководителя:______(___________) ________________

(подпись руководителя)

«____»____________20___г.

Ульяновск 2009

Содержание

Введение……………………………………………………………………3

Глава 1. Роль финансового анализа в принятии управленческих решений

1.1 Значение, задачи и информационная база анализа.………………4

1.2 Методы оценки ликвидности и платежеспособности.....................6

Глава 2. Анализ и оценка показателей ликвидности и платежеспособности……………………………………………………………...9

2.1. Краткая характеристика ОАО «РОСНО»........................................9

2.2. Расчет и оценка финансовых коэффициентов ликвидности……10

2.3. Анализ платежеспособности организации……………………….16

2.4. Оценка финансовой устойчивости………………………………..20

Глава 3. Финансовая диагностика и мероприятия по финансовому оздоровлению предприятия……………………………………………………..24

3.1. Анализ и оценка структуры баланса и реальных возможностей восстановления платежеспособности…………………………………………..24

3.2. Основные направления укрепления финансовой устойчивости и ликвидности предприятия……………………………………………………….31

Заключение…………………………………………………………………33

Список литературы…………………………………………………….. …38

Приложение………………………………………………………………...37

ВВЕДЕНИЕ.

Исследование проблемы платежеспособности и ликвидности организаций показывает, что задолженность хозяйствующих субъектов - частое явление, сопровождающее рыночные преобразования. Многочисленные организации регулярно попадают в ранг неплатежеспособных из-за неумения по тем или иным причинам адаптироваться к рыночным отношениям. В связи с этим особую актуальность приобретает вопрос анализа платежеспособности, основная цель которого - выявить причины утраты платежеспособности и найти пути ее восстановления.

Цель курсовой работы – раскрыть сущность ликвидности бухгалтерского баланса, рассмотреть бухгалтерскую отчетность за определенный период и проанализировать основные показатели ликвидности бухгалтерского баланса.

Исходя из поставленной цели, можно сформулировать круг задач , которые необходимо разрешить в процессе рассмотрения данной темы:

- рассмотреть и изучить в первой главе: сущность и значение бухгалтерского баланса, а также изучить понятие и методику анализа ликвидности бухгалтерского баланса;

- во второй главе, для более полного раскрытия темы, исследовать и проанализировать бухгалтерский баланс и основные показатели ликвидности баланса на примере конкретной организации ОАО «РОСНО».

В приложения включены бухгалтерский баланс на 2008-2009 гг.

Предмет курсовой работы – понятие ликвидности и платежеспособности бухгалтерского баланса и методика его анализа.

Объектом исследования является ОАО «РОСНО».

Глава 1. Роль финансового анализа в принятии управленческих решений.

1.1 Значение, задачи и информационная база анализа.

В экономике, как и в других сферах человеческой деятельности, общепринятым является постоянное стремление к соответствию между потребностями и возможностями их удовлетворения.

Такая взаимосвязь предполагает сбалансированность. Баланс (франц. balance, весы) — система показателей, сгруппированных в виде двусторонней таблицы в сводную ведомость, отображающую наличие хозяйственных средств и источников их формирования в денежной оценке на определенную дату. В основе своей термин «баланс» латинского происхождения. Буквально: bis — дважды, lanx — чаша весов. Как символ равновесия весы изображены на гербе Международного Союза бухгалтеров. (Ст. 65, 28)

Конечным выражением процесса учета хозяйственных операций организации является бухгалтерская отчетность, в которой представлены данные, отражающие имущественное положение организации, состояние ее финансов, результаты ее деятельности. В состав отчетных форм организации входит бухгалтерский баланс.

Другие формы отчетности характеризуют какую-либо часть представленной в балансе информации – денежные средства, прибыль, состав и финансы собственного капитала. Баланс характеризует деятельность организации в целом, это главная и универсальная форма отчетности, все другие формы дополняют его, хотя в силу идентичности учетных данных все формы отчетности необходимо понимать как единое целое.

В балансе хозяйственные средства представлены, с одной стороны, по их видам, составу и функциональной роли в процессе воспроизводства совокупного общественного продукта, а с другой — по источникам их формирования и целевому назначению. Состояние хозяйственных средств и их источников показывается на определенный момент, как правило, на первое число отчетного периода в стоимостном выражении. Принимая во внимание, что их группировка и обобщение в балансе приводится и на начало года, а с учетом современных требований — также и за предыдущий отчетный период, можно утверждать, что состояние показателей дано не только в статике, но и в динамике. Это значительно расширяет границы познания сущности бухгалтерского баланса, его места в определении финансовой устойчивости экономического субъекта на рынке товаров, работ и услуг.

На тему баланса опубликовано колоссальное количество научных трудов. В первой половине XIX в. был распространен даже термин — «балансоведение». Тогда балансоведение рассматривалось в качестве главной составной части учета; некоторыми авторами весь учет сводился к изучению исключительно баланса (Ст. 650, 24).

1.2. Методы оценки ликвидности и платежеспособности.

Одним из индикаторов финансового положения организации является ее платежеспособность, т.е. возможность наличными денежными ресурсами своевременно погашать свои платежные обязательства. Различают текущую платежеспособность, которая сложилась на текущий момент времени, и перспективную платежеспособность, которая ожидается в краткосрочной, среднесрочной и долгосрочной перспективе.

При внутреннем анализе платежеспособность прогнозируется на основании изучения денежных потоков. Внешний анализ платежеспособности осуществляется, как правило, на основе изучения показателей ликвидности.

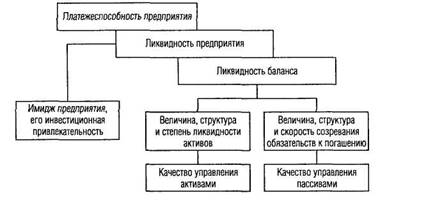

В экономической литературе принято различать ликвидность активов, ликвидность баланса и ликвидность организации.

Под ликвидностью активапонимается способность его трансформации в денежные средства, а степень ликвидности актива определяется промежутком времени, необходимом для его превращения в денежную форму. Чем меньше требуется времени для инкассации данного актива, тем выше его ликвидность.

Ликвидность баланса - возможность субъекта хозяйствования обратить активы в наличность и погасить свои платежные обязательства, а точнее - это степень покрытия долговых обязательств организацииее активами, срок превращения которых в денежную наличность соответствует сроку погашения платежных обязательств. Качественное отличие этого понятия от ликвидности активов в том, что ликвидность баланса отражает меру согласованности объемов и ликвидности активов с размерами и сроками погашения обязательств, в то время как ликвидность активов определяется безотносительно к пассиву баланса.

Ликвидность организации - более общее понятие, чем ликвидность баланса. Ликвидность баланса предполагает изыскание платежных средств только за счет внутренних источников (реализации активов). Но организация может привлечь заемные средства со стороны, если у него имеется соответствующий имидж в деловом миреи достаточно высокий уровень инвестиционной привлекательности. Поэтому, оценивая ликвидность организации, надо учитывать ее финансовую гибкость, т.е. способность занимать средства из разных источников, увеличивать акционерный капитал, продавать активы, быстро реагировать на конъюнктуру рынка и т.д. (Ст.569, 25).

Таким образом, понятия платежеспособности и ликвидности очень близки, но второе более емкое. От степени ликвидности баланса зависит платежеспособность организации. В то же время ликвидность характеризует как текущее состояние расчетов, так и перспективу. Организация может быть платежеспособной на отчетную дату, но иметь неблагоприятные возможности в будущем, и наоборот. Взаимосвязь между показателями ликвидности и платежеспособности организации представлены на следующей схеме:

Финансовая стабильность предприятия характеризуется постоянным наличием в необходимых размерах денежных средств на счетах в банке, отсутствием просроченной дебиторской и кредиторской задолженности, оптимальными объемами и структурой оборотных активов, ускорением их оборачиваемости, достаточным размером собственного капитала и эффективным его использованием, ритмичным развитием выпуска продукции, товарооборота, ростом прибыли, рентабельности и т.п. Рыночные условия хозяйствования заставляют предприятие в любой момент времени иметь возможность срочно возвратить долги. Поэтому оценку финансовой устойчивости предприятия проводят прежде всего исходя из его ликвидности [6].

Предприятие ликвидно, если у него в наличии имеются оборотные средства в размере, теоретически достаточном для погашения краткосрочных обязательств, хотя бы и с нарушением сроков погашения, предусмотренных контрактами.

Анализ ликвидности необходим не только для предприятия с целью оценки и прогнозирования финансовой деятельности, но и для внешних инвесторов (в частности банков). Прежде чем выдавать кредит, банк должен удостовериться в кредитоспособности заемщика. То же должны сделать и предприятия, которые хотят вступить в экономические отношения друг с другом. Им важно знать о финансовых возможностях партнера, если возникает вопрос о предоставлении ему коммерческого кредита или отсрочки платежа.

В торговле, больше чем в других отраслях экономики, возможен коммерческий риск, более часты случаи банкротства. В связи с этим возрастает значимость анализа ликвидности. Но для того, чтобы анализ дал наиболее достоверные результаты, необходимо наличие достоверной информационной базы. Для внешних пользователей основным источником информации является бухгалтерская отчетность, а именно баланс предприятия (форма №1).

Финансовая документация обеспечивает руководство необходимой информацией для принятия решений, связанных с закупкой, продажей, рекламой товаров, маркетингом и управлением. Данная информация в свою очередь помогает в установлении цен, уровня товарных запасов, разработке методов кредитной политики.

Проведение анализа ликвидности позволяет бухгалтеру оперативно устранять причины различных финансовых потерь.

Владелец предприятия должен постоянно иметь свежую и достоверную информацию о состоянии финансов и заранее предпринимать меры по обеспечению недостающих денежных фондов.

Глава 2. Анализ и оценка показателей ликвидности и платежеспособности ОАО «РОСНО» .

2.1. Краткая характеристика ОАО «РОСНО» и основные направления деятельности.

Открытое страховое акционерное общество ОАО «РОСНО» работает на международном и внутреннем рынках с 1995 года. Сегодня «РОСНО» — один из крупнейших универсальных страховщиков федерального уровня и один из лидеров отечественного страхового рынка как по объему страховой премии и сумме выплаченного страхового возмещения, так и по основным балансовым показателям. Уставный капитал компании составляет 2.5 млрд. рублей.

«РОСНО» предоставляет полный спектр страховых услуг. Обеспечивать комплексную защиту финансовых интересов клиентов компании позволяют лицензии на осуществление 20 видов страхования из 23, предусмотренных Законом РФ «Об организации страхового дела в Российской Федерации», а также на перестрахование.

Услуги «РОСНО» доступны на всей территории РФ благодаря широкой региональной сети, включающей 87 филиалов. Точки продаж компании действуют в 214 городах России.

2.2. Расчет и оценка финансовых коэффициентов ликвидности.

Анализ ликвидности баланса заключается в следующем:

В зависимости от степени ликвидности активы предприятия подразделяются на следующие группы.

1.Наиболее ликвидные активы (А1 ) — денежные средства предприятия и краткосрочные финансовые вложения (стр. 250 + стр. 260 баланса).

Денежные средства готовы к платежу и расчетам в любой момент, поэтому имеют абсолютную ликвидность. Ценные бумаги и подобные краткосрочные финансовые вложения могут быть реализованы на фондовой бирже или другим хозяйствующим субъектам, в связи с чем также относятся к наиболее ликвидным активам.

2.Быстро реализуемые активы (А2 ) — дебиторская задолженность сроком погашения в течение 12 месяцев и прочие оборотные активы (стр. 240 баланса).

Ликвидность средств, вложенных в дебиторскую задолженность, зависит от скорости платежного документооборота в банках, своевременности оформления банковских документов, сроков предоставления коммерческого кредита отдельным покупателям, их платежеспособности, форм расчетов.

3. Медленно реализуемые активы (А3 ) — запасы сырья, материалов и других аналогичных ценностей, затраты в незавершенном производстве, готовая продукция и товары для перепродажи, товары отгруженные, расходы будущих периодов, прочие запасы и затраты. К данной группе активов также относят налог на добавленную стоимость и дебиторскую задолженность сроком погашения более 12 месяцев после отчетной даты (стр. 210+стр. 220+стр. 230+стр. 270 баланса).

Ликвидность этой группы текущих активов зависит от своевременности отгрузки продукции, от спроса на продукцию, ее конкурентоспособности и пр.

4. Труднореализуемые активы (А4 ) — нематериальные активы, основные средства, незавершенное строительство, долгосрочные финансовые вложения и прочие внеоборотные активы (стр. 190 баланса).

Основные средства и другие внеоборотные активы, приобретаемые для организации производственно-коммерческого процесса, отличаются длительным периодом использования. Поэтому в большинстве случаев они не могут быть источниками погашения текущей задолженности предприятия и подлежат реализации в случае ликвидации предприятия при конкурсном производстве.

Для определения текущей платежеспособности труднореализуемые активы не используются.

В пассиве баланса выделяют:

•задолженность, по которой сроки оплаты уже наступили;

•платежные обязательства, которые следует погасить в ближайшее время;

•долгосрочную задолженность.

Пассивы баланса включают следующие группы.

1.Наиболее срочные обязательства (П1 ), погашение которых возможно в сроки до трех месяцев. К ним относятся кредиторская задолженность, прочие краткосрочные пассивы (стр. 620 баланса).

2.Краткосрочные пассивы (П2 ), погашение которых предполагается в сроки от трех месяцев до года. В их состав входят краткосрочные кредиты, задолженность участникам по выплате доходов, прочие краткосрочные средства (стр.610+стр.630+стр.660 баланса).

3.Долгосрочные пассивы (П3 ), погашение которых планируется на срок более одного года, — это долгосрочные кредиты и займы, а также доходы будущих периодов, резервы предстоящих расходов и платежей (стр.590+стр.640+стр.650 баланса).

4.Постоянные или устойчивые пассивы (П4 ) — уставный, добавочный, резервный капиталы, фонд социальной сферы, целевые финансирование и поступления, нераспределенная прибыль отчетного года и прошлых лет (стр.490 баланса).

Ликвидность баланса устанавливается путем сопоставления приведенных групп по активу и пассиву.

Баланс считается абсолютно ликвидным, если соблюдаются следующие соотношения:

А1 ≥ П1

А2 ≥ П2

А3 ≥ П3

А4 ≤ П4

Сопоставление наиболее ликвидных активов с наиболее срочными обязательствами (A1 и П1 ) отражает соотношение текущих платежей и поступлений. Это соотношение позволяет выяснить текущую ликвидность, то есть возможность погашения обязательств сроком до трех месяцев.

Текущую платежеспособность по данным баланса можно рассчитать один раз в месяц или квартал. Для расчетов с кредиторами требуется оперативная информация, основанная на ежедневном контроле за поступлением средств от продажи продукции, от погашения дебиторской задолженности и прочими поступлениями денежных средств. Поэтому для контроля за выполнением платежных обязательств перед поставщиками и прочими кредиторами составляется платежный календарь, в котором, с одной стороны, подсчитываются наличные и ожидаемые платежные средства, а с другой — платежные обязательства за тот же период времени (1, 5, 10, 15 дней, месяц).

Платежный календарь составляется на основе данных об отгрузке и реализации продукции, о закупках средств производства, документов о расчетах по оплате труда, на выдачу авансов работникам, выписок со счетов банков и др.

Сравнение итогов быстро реализуемых активов с краткосрочными пассивами (А2 и П2 ) показывает возможность погашения текущих обязательств в сроки от трех месяцев до года.

Сравнение медленно реализуемых активов с долгосрочными пассивами отражает перспективную ликвидность, которая представляет собой прогноз платежеспособности на основе сравнения будущих поступлений и платежей.

Выполнение первых трех неравенств приводит к выполнению четвертого неравенства. Последнее неравенство указывает о наличии у предприятия собственных оборотных средств.

Анализ ликвидности баланса оформляется в виде таблицы. Группировку активов и пассивов проводят на начало и конец отчетного периода.

Таблица 1 – Анализ ликвидности баланса за 2008-2009 гг.

| Актив | На конец 2008 | На конец 2009 | Пассив | На конец 2008 | На конец 2009 | Платежный излишек или недостаток | |

| На конец 2008 | на конец 2009 | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 (5-2) | 8 (6-3) |

| А1 | 1 260 034 | 1 887 993 | П1 | 1 328 194 | 1 810 222 | 68 160 | -77 771 |

| А2 | 5 636 054 | 6 160 886 | П2 | 240 187 | 210 144 | -5 395 867 | -5 950 742 |

| А3 | 14 260 770 | 17 738 965 | П3 | 12 319 547 | 14 922 165 | -1 941 223 | -2 816 800 |

| А4 | 11 223 145 | 17 936 304 | П4 | 18 492 075 | 26 781 617 | 7 268 930 | 8 845 313 |

| Баланс | 32 380 003 | 43 724 148 | Баланс | 32 380 003 | 43 724 148 | ||

Согласно проведенным расчетам, по состоянию на конец 2008 (начало 2009 г.) А1 ≤ П1, немного меньше, А2 ≥ П2 , А3 ≥ П3; А4 ≤ П4.

Следовательно, поскольку одно из неравенств имеет знак противоположный, это говорит о том, что ликвидность баланса в несколько отличается от абсолютной.

5. Для комплексной оценки ликвидности баланса рассчитаем и проанализируем коэффициенты ликвидности баланса:

- коэффициент абсолютной ликвидности баланса.

Он показывает, какую часть краткосрочной задолженности организация может погасить в ближайшее время:

Ка.л.б.

= ![]() ,

,

- коэффициент текущей ликвидности баланса:

Кт.б.л.

= ![]() ,

,

где ОбС – оборотные средства, тыс. руб.;

РБП – расходы будущих периодов, тыс. руб.

| Коэффициент | На конец 2008 | На конец 2009 | Изменение |

| 1 | 2 | 3 | 4 (3-2) |

Ка.л.б.

= |

0,949 | 1,043 | 0,094 |

Кт.б.л.

= |

5,32 | 6,66 | 1,338 |

Этот показатель отражает достаточность оборотных средств у страховой организации, которые могут быть использованы для погашения краткосрочных обязательств.

Кроме того, можно оценить текущую и перспективную ликвидность компании.

Текущая ликвидность свидетельствует о платежеспособности компании на ближайшее время. Текущая ликвидность оценивается путем сравнения А1+А2 ≥ П1+П2.

На конец 2008 г. (на начало 2009 г.):

1 260 034 + 5 636 054 ≥1 328 194 + 240 187

На конец 2009 г.: 1 887 993 +6 160 886 ≥ 1 810 222 + 210 144

Поскольку условия равенства выполняются это говорит о платежеспособности компании.

Перспективная ликвидность представляет собой прогноз платежей способности на будущие периоды А3+А4 ≤ П3+П4.

На конец 2008 г. (на начало 2009 г.):

14 260 770 + 11 223 145 ≤12 319 547 + 18 492 075

На конец 2009 г.: 17 738 965 + 17 936 304 ≤ 14 922 165 + 26 781 617

6. По результатам анализа ликвидности баланса сделать вывод.

Вывод: практически все условия выполняются, баланс страховой организации считается ликвидным. Одно из неравенств имеет знак противоположный, это говорит о том, что ликвидность баланса несколько отличается от абсолютной (А1 ≤ П1).

Проводя комплексную оценку ликвидности баланса мы рассчитали коэффициенты ликвидности баланса. Коэффициент абсолютной ликвидности баланса, показывает, что компания может погасить в ближайшее время 94,9% краткосрочной задолженности на конец 2008 г. (на начало 2009 г.), и 104,3% на конец 2009 г..

Коэффициент текущей ликвидности баланса показатель отражает достаточность оборотных средств у страховой организации, которые могут быть использованы для погашения краткосрочных обязательств, он составляет 5,32 на конец 2008 г. (на начало 2009 г.). и имеет положительную динамику, на конец 2009 г. составляет 6,66, значение показателя гораздо выше нормы (≥2).

Для оценки текущей и перспективной ликвидности компании мы провели сравнение А1+А2 ≥ П1+П2 и А3+А4 ≤ П3+П4. Условия обоих равенств выполняются, что говорит о том что в ближайшее время страховая компания платежеспособна.

2.3. Анализ платежеспособности организации.![]()

Платежеспособность в международной практике означает достаточность ликвидных активов для погашения в любой момент

8-09-2015, 14:47