Содержание

Введение

1. Аудит основных средств

2. Материально-производственные запасы (МПЗ) и источники их формирования

Заключение

Список литературы

Введение

В версии международных стандартов аудита (МСА), выпущенной Международной федерацией бухгалтеров в 1994 г. и с тех пор претерпевающей сравнительно незначительные ежегодные изменения, вопросам применения компьютеров в аудите уделено гораздо большее внимание, чем раньше. В частности, уже не три, а шесть стандартов непосредственно посвящены компьютерной тематике - это МСА под номерами 401, 1001, 1002, 1003, 1008 и 1009.

Все компьютерные стандарты сохраняют цель, а также основные принципы и методы аудита. Они ориентированы на более эффективное достижение цели аудита и описание особенностей реализации основных принципов и методов аудита в современных условиях. Сегодня ситуация, когда и проверяемый экономический субъект, и аудиторская организация имеют персональные компьютеры, стала типичной. Экономические субъекты нередко используют компьютеры не только для автоматизации бухгалтерского учета, хотя и одной этой задачи достаточно для их приобретения. Аудиторские организации применяют персональные компьютеры для проведения аудита, ведения нормативно-правовой справочной базы в электронном виде при оказании сопутствующих аудиту услуг, проведении финансового анализа, экономических расчетов и т.д. Поэтому актуальность компьютеризированного аудита в нашей стране за последние годы значительно возросла.

1. Аудит основных средств

Задание

Разработать функциональную модель процесса аудита в соответствии с номером варианта.

Проанализировать и описать изменения модели процесса аудита в условиях компьютерной обработки

Решение

В таблице 1 приведена модель процесса аудита основных средств:

Таблица 1

| Этапы процесса аудита | Процедуры аудита |

| Контроль за наличием и сохранностью основных средств |

Инспектирование основных средств по местам нахождения Проверка организации материальной Проведение инвентаризации и проверка |

| Правильность оценки основных средств |

Проверка соблюдения положений учетной Аудит отнесения объектов к основным Проверка правильности определения |

| Соответствие документального оформления и отражения в учете операций по движению основных средств, действующему законодательству |

Инспектирование источников поступления Проверка правильности оформления Арифметическая проверка начисления НДС Проверка правильности использования |

| Контроль правильности начисления амортизации основных средств и отражение операций в учете |

Проверка соответствия используемых Проверка правильности определения срока Арифметическая проверка правильности |

| Контроль законности организации синтетического и аналитического учета операций с основными средствами |

Инспектирование синтетического и Плана счетов и рабочим планом счетов Проверка правильности ведения учета внеоборотных активов в условиях автоматизированной формы учета |

| Подтверждение достоверности показателей в бухгалтерской отчетности организации |

Проверка соответствия отчетных показателей (ф. N N 1 и 5) соответствующим показателям в главной книге, регистрам синтетического и аналитического учета |

| Проведение аудита переоценки основных средств и отражения ее результатов в бухгалтерском учете и отчетности |

Наличие документального оформления переоценки основных средств Инспектирование проведения переоценки основных средств и результатов ее отражения в бухгалтерском учете и отчетности |

| Инспектирование операций по ремонту основных средств, в том числе подтверждение правильности документального оформления операций, связанных с ремонтом основных средств |

Наличие оправдательных документов по ремонту основных средств Инспектирование правильности оформления первичной документации по ремонту основных средств в зависимости от применяемого способа ремонта Тестирование организации бухгалтерского и налогового учета операций по ремонту основных средств |

| Проверка операций, связанных с арендой основных средств, в том числе правильности признания доходов и расходов от арендных операций |

Инспектирование договоров об аренде основных средств и соблюдения договорных обязательств Проверка правильности отражения в бухгалтерском учете и отчетности операций по аренде основных средств у арендодателя и арендатора |

В условиях компьютерной обработки в первую очередь изменятся источники информации. Например, если ранее в качестве регистров синтетического и аналитического учета предусматривались журналы-ордера, ведомости, то в условиях ведения учета организациями с помощью бухгалтерских программ, данные регистры предстают несколько видоизмененными. Например, в программе «1С: Предприятие» отчеты по наличию и движению основных средств формируются в виде анализа по счету, оборотно-сальдовой ведомостью по счету.

Кроме того, в условиях компьютерной обработки у аудитора отпадает задача проверки правильности арифметического подсчета (к примеру в расчете амортизации). Поскольку программа не допускает арифметических ошибок, аудитору предстоит лишь проверить правильность занесения всех данных по объектам в программу.

Еще одна задача аудитора – проверка соответствия данных между регистрами синтетического и аналитического учета упрощается. В том случае, если эти регистры печатались одновременно и после этого не производились изменения, их данный всегда будут соответствовать, поскольку программа исключает подобные ошибки.

Результаты анализа изменений модели процесса аудита можно представить в виде таблицы 2.

Таблица 2

| Этапы процесса аудита | Первичные документы | Регистры учета | Информация в системе КОД |

| Контроль за наличием и сохранностью основных средств |

Акты приема-передачи основных средств, акты ввода в эксплуатацию | Журналы-ордера №10, 13, 10/1 | Анализ счета по счету 01, 02, оборотно-сальдовые ведомости по счету 01, 02 |

| Правильность оценки основных средств |

Накладные поставщиков, акты приемки-передачи основных средств | Журналы-ордера №10, 13, 10/1 | Анализ счета по счету 01, 02, оборотно-сальдовые ведомости |

| Контроль правильности начисления амортизации основных средств и отражение операций в учете |

Акты ввода объектов основных средств в эксплуатацию | Журналы-ордера №10, 13, 10/1 | Анализ счета по счету 01, 02, оборотно-сальдовые ведомости |

| Подтверждение достоверности показателей в бухгалтерской отчетности организации |

Журналы-ордера №10, 13, 10/1, главная книга, баланс | Анализ счета по счету 01, 02, оборотно-сальдовые ведомости, главная книга, баланс | |

| Инспектирование операций по ремонту основных средств, в том числе подтверждение правильности документального оформления операций, связанных с ремонтом основных средств |

Сметы, требования-накладные на списание материалов | Журналы-ордера №10, 10/1, главная книга | Оборотно-сальдовые ведомости по счетам 23, 10, главная книга |

| Проверка операций, связанных с арендой основных средств, в том числе правильности признания доходов и расходов от арендных операций |

Счета-фактуры на аренду, договора на аренду | Журналы-ордера по счетам 91, 62 | Оборотно-сальдовые ведомости и анализа счета по счетам 90, 62 |

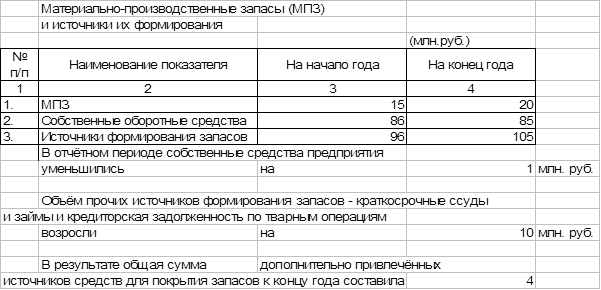

2. Материально-производственные запасы (МПЗ) и источники их формирования

Вставка Excel

Расчет собственных средств предприятия осуществлялся путем вычитания данных на начало года из данных на конец года, при этом в ячейку «уменьшились/возросли» записана формула: =ЕСЛИ((собств. оборот. средства на конец года- собств. оборот. средства на начало года)<0;"уменьшились";"возросли").

Объем прочих источников формирования запасов – краткосрочные ссуды и займы и кредиторская задолженность по товарным операциям рассчитывалась как разница между данными на конец года и начало. При этом данные на конец и начало года рассчитывались как разница между источниками формирования запасов всего и собственными оборотными средствами. Ячейка «уменьшились возросли» = =ЕСЛИ(((источники на конец года – собств. оборот. средства на конец года)-( источники на начало года – собств. оборот. средства на начало года)) < 0;»уменьшились»;»возросли»).

Общая сумма дополнительно привлеченных (недостающих) источников средств рассчитана как (источники на конец года – МПЗ на конец года) – (источники на начало года – МПЗ на начало года). При этом формула ячейки «недостатка/ дополнительно привлеченных» равна =ЕСЛИ(((D8-D6) (C8-C6))<0;"недостатка";"дополнительно привлечённых") или =ЕСЛИ(((источники на конец года – МПЗ на конец года) – (источники на начало года – МПЗ на начало года))<0;"недостатка";"дополнительно привлечённых").

Заключение

Совершенствование организации информационного обеспечения аудита, своевременная корректировка нормативно - правовой базы, разделение в описании аудиторских процедур информационных и методических аспектов дают возможность не только быстро адаптировать программы аудита к изменениям законодательства и подзаконных актов, но и упорядочить разработку и представление методик аудиторских работ, сосредоточить внимание специалистов на обосновании приемов и алгоритмов выполнения аудиторских процедур.

Список литературы

1. Романов А.Н., Одинков Б.Е. Автоматизация аудита. – М.; Аудит, ЮНИТИ, 1999. – 336с.

2. «Об утверждении федеральных правил (стандартов) по аудиторской деятельности». Постановление Правительства РФ от 23.09.02 №696.

3. Подольский В.И., Савин А.А. Основы аудита. – М.; ИПБ-Бинфа, 2002.

4. Парушина Н.В. Аудит внеоборотных активов. – М.; Аудиторские ведомости, 2005, №9.

5. Бычкова С.М. Аудит операций с основными средствами. – М.; Аудиторские ведомости, 2005, №10.

8-09-2015, 15:23