Задание1. Рассмотреть МСФО, регламентирующие вознаграждения работникам. Сравнить с российской практикой учета и отчетности.

Компании оплачивают работу персонала, используя различные формы вознаграждений, включая заработную плату и пенсии. Затраты, которые несёт работодатель, должны быть соотнесены с экономической выгодой, получаемой от работы персонала.

Цель МСФО 19 состоит в установлении правил учета и раскрытия информации о вознаграждениях работникам.

МСФО-19 предусматривает пять основных форм расчетов и вознаграждений: краткосрочные вознаграждения, включая отпускные и премиальные; выходные пособия; пенсионное обеспечен по планам с установленными взносами; пенсионное обеспечения по планам с установленными выплатами; компенсационные в платы долевыми инструментами.

В последнее время принят новый стандарт МСФО-2 «Выплаты долевыми инструментами». В МСФО-19 внесены изменения, которые следует применять с 1 января 2006 года. Данные изменения уточняют некоторые вопросы раскрытия информации по пенсионным планам с установленными выплатами. Они разрешают немедленное признание актуарных прибылей и убытков в полной сумме в отчете о движении капитала. Внесенные изменения не решают всех вопросов с поправками. Правление КМСФО работает над дальнейшим совершенствованием МСФО-19.

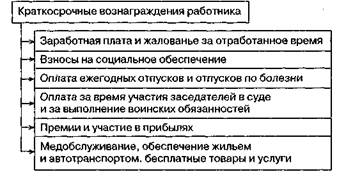

Краткосрочные вознаграждения работникам включают в себя выплаты в течение 12 месяцев после окончания периода, в котором работник оказывал услуги компании и заработал соответствующее вознаграждение. К ним относятся такие выплаты, как заработная плата персоналу (рабочим и служащим) и взносы на социальное страхование (обеспечение); отпускные, связанные с ежегодными оплачиваемыми отпусками; пособия по болезни, уходу за ребенком и в связи с беременностью; премиальные и участие в прибыли, а также вознаграждение занятым сейчас работникам в неденежной форме: медицинское обслуживание, обеспечение жильем и автотранспортом, бесплатные или дотируемые товары и услуги. Работник может оказывать услуги компании на основе полного рабочего дня или частичной занятости, на постоянной, временной или разовой основе. К числу работников стандарт относит также директоров и другой высший управленческий персонал.

Согласно стандарту вознаграждения работникам включают (платы как самим работникам, так и их супругам, детям, другим иждивенцам либо третьим лицам, как, например, страховым компаниям. Выплаты допускаются деньгами или их эквивалентами, а также путем предоставления товаров и услуг (натуральные выплаты). Поскольку стандарт международный, то в его определения включены самые разные аспекты вознаграждения работникам, какие только могут встречаться в практике разных ран и разных компаний.

В общем случае краткосрочные вознаграждения работникам списываются в расход текущего отчетного периода или относятся в себестоимость отдельных активов, таких, как запасы, основные средства. Подлежащие выплате вознаграждения признаются качестве обязательства с одновременным начислением расхода. Обязательства признаются за вычетом уже выплаченных вознаграждений, а если уже выплаченные суммы превышают начисленный расход, они признаются авансовыми выплатами в активе баланса (дебиторская задолженность). Обязательства по краткосрочным вознаграждениям не должны дисконтироваться, так как они начисляются и выплачиваются в течение не более одного года. Практика начисления заработной платы и отчислений социальное страхование хорошо известна российским специалистам.

Обязательства по выплате вознаграждений работникам признаются на основании юридически закрепленного права на него в виде трудового договора, контракта либо иного документа такого рода в обмен на услуги или иную работу, выполняемую работниками.

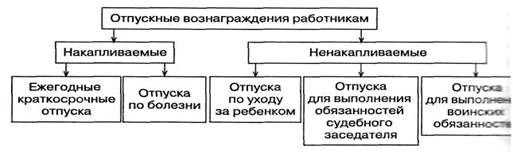

Оплата отпусков, то есть вознаграждения за фактическое отсутствие работников по различным причинам: по случаю ежегодного отпуска, по болезни (краткосрочная нетрудоспособность), по уходу за детьми, для работы в качестве присяжного заседателя в суде или для исполнения воинской обязанности. Стандарт подразделяет оплату отпускных на накапливаемые и ненакапливаемые и соответственно устанавливает различные способы учетного отражения.

Накапливаемые отпускные могут быть перенесены и выплачены в будущих периодах, если не были использованы в течение времени, в котором они заработаны. Зачастую накапливаемые отпускные выплачиваются в виде компенсации за неиспользованный отпуск и за сдвоенное время двух и более очередных отпусков. Отпускные накапливаются в учете на отдельном счете по мере зарабатывания права на отпуск и в тех же периодах относятся на текущие расходы компании. Следовательно, эти суммы подлежат начислению ежемесячно (ежеквартально) на увеличение резервируемых обязательств. При выплате отпускных резервируемые обязательства погашаются.

Ненакапливаемые отпускные не переносятся на будущие периоды. Они начисляются как обязательства и признаются расходом в том периоде, в котором предоставляется отпуск.

Премиальные и участие в прибыли вызывают дополнительные выплаты в качестве вознаграждения работникам. Текущие премии за месяц или квартал начисляются и отражаются в том периоде, в котором они заработаны. Участие в прибыли и премии по результатам работы за год выплачиваются по окончании отчетного периода, что заставляет признавать обязательства по их выплате в течение всего периода по мере их зарабатывания работниками.

Создается резерв на выплату премиальных и вознаграждения в виде участия в прибылях. Резерв, как совокупность обязательств, создается независимо от того, что отдельные работники могут не выполнить условия премирования, оставить работу в компании раньше установленного срока или по иным причинам утратить право на формирование и участие в прибылях. Если начисленные суммы не выплачиваются в течение 12 месяцев после окончания соответствующего периода, они относятся к обязательствам по другим долгосрочным вознаграждениям или компенсационным выплатам.

Обязательства компании по выплатам премиальных и вознаграждения в виде участия в прибыли начисляются в учете как расходы данного периода, а не как распределение чистой прибыли.

Они рассматриваются как разновидность оплаты труда, связанной с услугами работников для компании, вне их какого-либо отношения к ее капиталу и, следовательно, к распределению прибыли.

Вознаграждения в неденежной форме также начисляются в расходы того отчетного периода, в котором они предоставлялись работникам, занятым в компании в данном отчетном периоде.

Вознаграждения, выплачиваемые по окончании трудовой деятельности, когда работник уже не может работать и прекратил свое сотрудничество с компанией. К ним относятся пенсионные выплаты, страхование жизни и медицинское обслуживание по окончании периода занятости. Данные вознаграждения возникают по соглашениям с работниками и требуют проведения предварительных операций по планам пенсионного обеспечения.

Стандарт, сообразуясь с практическим опытом в этой области, рассматривает два вида пенсионных планов: планы с установленными взносами и планы с установленными выплатами.

Пенсионные планы с установленными взносами отличаются тем, что в обязанности компании входит уплата определенных взносов в пенсионный фонд, независимо от последующих выплат пенсионного вознаграждения. Компания не несет ответственности ни за размер, ни за продолжительность пенсионных выплат которые будут производиться после выхода работника на пенсию. Все риски ложатся на работника. Это актуарный риск, заключающийся в том, что пенсионные выплаты окажутся меньше ожидаемых, и инвестиционный риск — что инвестированные средства окажутся недостаточными для обеспечения ожидаемых пенсионных вознаграждений.

По планам пенсионного обеспечения с установленными взносами сумма пенсионных выплат после окончания трудовой деятельности работника определяется суммой взносов компании, а также суммой взносов самого работника, если они имеют место, в пенсионный фонд и суммой доходов на вложенные средства в данный фонд за все время их свободного использования самим фондом.

Обязательства компании, по сути, ограничиваются установленного размера взносами и не требуют доплат. Но доплаты могут возникнуть, если компания гарантировала величину доход на взносы, или обязалась повышать пенсии для устранения инфляционного фактора, или по иным обстоятельствам. Независимо от доплат, взносы являются установленными и оплачиваются компанией равномерно за каждый период. Любые актуарные допущения не принимаются.

В балансе компании признаются обязательства по взносам без дисконтирования, которые списывают в расход отчетного периода или на увеличение стоимости запасов или основных средств, в соответствии с требованиями МСФО-2 «Запасы» МСФО-16 «Основные средства». Если начисленные взносы не уплачиваются в течение 12 месяцев после отчетного периода, он должны дисконтироваться по ставкам рыночной доходности надежных облигаций акционерных компаний. Если нормальны рынок таких облигаций отсутствует, ставка дисконтирования определяется по рыночной доходности государственных облигаций на отчетную дату.

Взносы в пенсионные планы, осуществляемые на групповой основе, начисляются и уплачиваются как пенсии с установленными взносами, если компания подвергается каким-либо актуарным рискам доплат, или на равномерной основе, если такого риска не существует. Государственные пенсионные планы обычно предполагают фиксированные взносы, при которых компания не отвечает за размеры выплачиваемых пенсий. Такая система государственного пенсионного обеспечения применяется в России. Это пенсии с установленными взносами. Они так и отражаются в бухгалтерском учете путем начисления в определенном проценте к начисленной сумме оплаты труда, как специальный налог.

Страхование пенсионных выплат через страховые компании не меняет основных особенностей пенсионного плана. Он обычно отражается как план с установленными взносами, поскольку выплаты пенсий принимает на себя страховая компания. Если заключение договора страхования не освобождает полностью компанию от ответственности за пенсионные выплаты, то она должна вести учет операций страхования аналогично пенсионному плану с установленными выплатами. Права по страховому полису признаются в качестве актива, а договорное обязательство по выплате пенсий признается в качестве долгового обязательства.

Пенсионные планы с установленными выплатами предполагают, что компания принимает на себя обязательства выплачивать, непосредственно или через специализированную организацию — фонд, пенсионные вознаграждения определенного размера бывшим работникам. Пенсионные выплаты могут производиться действующим работникам, достигшим определенного возраста, если это обусловлено соответствующими соглашениями и пенсионными планами. Актуарный риск, связанный с тем, что будущие затраты на пенсионные вознаграждения окажутся большими, чем планировалось, и инвестиционный риск того, что накопленные взносы с соответствующими доходами окажутся недостаточными для обеспечения необходимых пенсионных выплат, возлагаются на компанию, установившую данный пенсионный план.

Ежегодные пенсионные затраты по планам с установленными выплатами определяются путем сложных расчетов дисконтированной стоимости будущих пенсий, требующих обоснованных предварительных оценок целого ряда взаимосвязанных показателей, среди них:

1) количество лет, которое сотрудники проработают до выхода на пенсию;

2) текучесть кадров, то есть ожидаемые увольнения работников до срока наступления пенсионного возраста и приход новых, не заработавших право на пенсию;

3) средний заработок, по которому должны рассчитываться пенсионные взносы;

4)число лет, которое сотрудник проживет после выхода на пенсию;

5) возможное увеличение пенсии: а) в результате инфляционного фактора; б) под влиянием новых коллективных договоров с профсоюзами; в) по иным причинам;

6) сумма прибыли от инвестирования средств пенсионного фонда.

Все расчеты названных показателей требуют специальных знаний, выходящих за рамки бухгалтерской квалификации. Крупнейшие компании приглашают для их выполнения спецалистов-актуариев. МСФО-19 установил, что привлечение профессионального актуария к оценке параметров пенсионного плана, прежде всего существенных обязательств по выплатам посла окончания трудовой деятельности, является желательным, но не обязательным, поскольку результаты оценки должны обнловляться по мере появления любых изменений в обстоятельствах, происшедших в отчетном периоде, включая изменения цен и процентных ставок.

В отношении использования услуг специалиста-актуария требования стандартов неоднозначны. В МСФО-19 (§ 57) сказано: «В соответствии с настоящим стандартом приветствуется, но не требуется, чтобы компания привлекла профессионального актуария к оценке всех существенных обязательств по выплатам по окончании трудовой деятельности» [2,442]. В МСБУ-26 (§ 21) указывается более категорично: «Пенсионный план с установленным выплатами периодически нуждается в консультации актуария для оценки финансового состояния, проверки актуарных допущений и получения рекомендаций в отношении уровней будущих взносов»[2,442].

В любом случае бухгалтеру необходимо знать основы актуарных расчетов по пенсионным планам, поскольку это требуется для составления финансовой отчетности. В особенности это важно для российских бухгалтеров и аудиторов, которые ранее почти не сталкивались с актуарными допущениями и расчетами.

Пенсионные аннуитеты связаны с тем, что выплата пенсий производится от финансовых аннуитетов, выплачиваемых как рентные платежи, так как они обусловлены некоторыми вероятными событиями, например, их выплата прекращается после смерти пенсионера.

Стоимость пенсионного аннуитета — это сумма, которую нужно выплатить для того, чтобы получить в будущем пенсию определенного размера, которую обычно приравнивают к 1, 100 или 1000 руб. Если через п лет конкретному лицу в возрасте х лет необходимо выплатить пенсионное вознаграждение в 1 руб., то сумма разового взноса Е сможет быть вычислена по формуле:

E = D( x + n)/ Dx.[ 2,443] (1)

Пенсии обычно выплачиваются пожизненно с заранее установленного пенсионным планом возраста. Пенсии выплачиваются ежемесячно или ежеквартально. Для расчетов имеют значение сроки выплаты пенсий. Выплату пенсии в начале платежного периода называют платежами пренумерандо, а в конце периода — платежами постнумерандо. Сроки выплаты имеют весьма существенное влияние на сумму взносов, в особенности если ставка годового процента является высокой.

Табл. 1.1.

| Современная стоимость платежа (взносов) если: |

Ежегодная выплата в сумме 1000 рублей |

Ежемесячная выплата в сумме 1000: 12 |

||

| в начале периода |

в конце периода |

в начале периода |

в конце периода |

|

| Ставка процента 3 |

1000 |

971 |

987 |

984 |

| Ставка процента 20 |

1000 |

833 |

921 |

907 |

Размеры взносов зависят от рассрочки платежа на ожидаемую сумму пенсионных выплат. Раннее учреждение пенсионного плана позволяет существенно экономить на размерах взносов в части пенсии конкретного работника.

Взносы вносит учредитель пенсионного плана систематически и последовательно в течение всего периода работы соискателя будущей пенсии. Она в буквальном смысле зарабатывается, причем на одну и ту же сумму пенсионных выплат необходима тем меньшая сумма взносов, чем продолжительнее срок, в течение которого они вносятся.

Если пенсия начинает выплачиваться сразу после наступления пенсионного возраста, то формула расчета пенсионого взноса следующая:

Px=N(x+t)/Nx-N(x+t), [2,446] (2)

где Рх — сумма пенсионного взноса в начале каждого года; х — возраст потенциального пенсионера при включении его в пенсионный план; t t— число лет до выхода на пенсию (или число лет, в течение которых производятся ежегодные пенсионные взносы).

Кроме пенсионного обеспечения МСФО-19 рассматривает еще три направления вознаграждения работников: другие (непенсионные) вознаграждения долгосрочного характера; выходные пособия; компенсационные выплаты долевыми инструментами.

Долгосрочные (непенсионные) вознаграждения работникам. Стандарт относит к ним:

•долгосрочные оплачиваемые отпуска, такие, как творческие отпуска или оплачиваемые для персонала с длительным стажем работы;

•вознаграждения к юбилеям и другие разовые вознаграждения за выслугу лет;

•долгосрочные пособия по нетрудоспособности;

•участие в прибылях и премии, подлежащие выплате более чем через 12 месяцев после окончания периода, в котором они были заработаны;

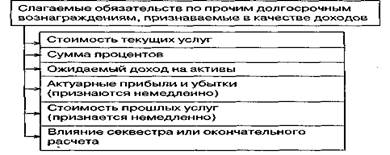

•любые иные отсроченные вознаграждения, выплачиваемые более чем через 12 месяцев по окончании периода, в котором они были заработаны. Стандарт исходит из предположения, что оценка прочих долгосрочных (непенсионных) вознаграждений работникам в меньшей степени подвержена неопределенности, чем оценка вознаграждений по пенсионным планам. Поэтому предлагается применение упрощенных методов оценки, при которых актуарные прибыли и убытки признаются немедленно и в полном объеме без применения 10%-ного коридора. Немедленно признается и вся стоимость прошлых услуг. Вспомним, что стоимость прошлых услуг вызывает увеличение (или уменьшение) обязательств по прочим долгосрочным выплатам в связи с услугами, оказанными работниками в прошлых периодах, но возникших в данном отчетном периоде в результате изменения размеров выплат щи введения новых.

Стоимость прошлых услуг может увеличить обязательства при введении новых или увеличении существующих выплат или уменьшать их при уменьшении или исключении существующие выплат.

Обязательства компании по прочим долгосрочным непенсионным вознаграждениям работникам отражаются по дисконтированной стоимости обязательств по планам таких выплат за минусом реальной стоимости активов плана на отчетную дату если имеются активы, непосредственно предназначенные для исполнения данных обязательств. Если активы для непенсионных долгосрочных выплат не фондируются, то в балансе компании отражается полная стоимость дисконтированных обязательств по выплатам.

Перечисленные статьи включаются в расходы только в том случае, если согласно любому иному МСФО они не признаются в качестве себестоимости каких-либо активов, например, основных средств или запасов.

Пособие по долгосрочной нетрудоспособности, если только его размер не зависит от стажа работы, не начисляется в качестве обязательства по мере выплаты заработной платы работникам. Расходы по выплате пособий признаются в качестве расхода в тех периодах, в которых они выплачивались.

Выходное пособие выплачивается работнику в результате расторжения трудового договора с ним по инициативе компании до приобретения работником права на пенсию и до достижения им пенсионного возраста. Выходное пособие также выплачивается, если работник согласился уволиться по собственному желанию с условием, что в обмен ему будет предоставлено выходное пособие. В отличие от других непенсионных долгосрочных вознаграждений работников, которые выплачиваются во время их службы в компании, выходные пособия выплачиваются после прекращения службы (трудового соглашения). Если вознаграждение при увольнении выплачивается независимо от причин прекращения трудового соглашения с работником, его нельзя считать выходным пособием. Это одна из форм вознаграждения по окончании трудовой деятельности, но не выходное пособие.

Выходное пособие — это оплата за вынужденное увольнение по требованию компании. Затраты на его выплату не принесут никаких экономических выгод

8-09-2015, 15:29