Годовое планирование выручки эффективно при стабильной экономической ситуации. В условиях нестабильности, когда соотношение спроса и предложения подтверждено трудно прогнозируемым изменениям и законодательно установленные правила поведения юридических лиц постоянно меняются, годовое планирование затруднено и не является объективным ориентиром для предприятия. В такой ситуации более целесообразно поквартальное планирование.

Оперативное планирование выручки используется для контроля за своевременностью поступления денег за продукцию на денежные счета предприятия.

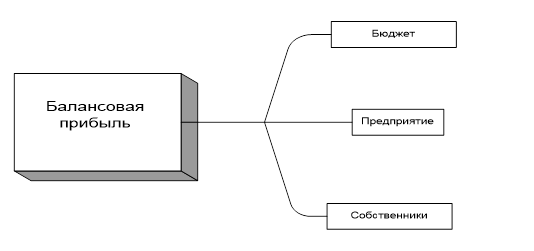

Объектом распределения является балансовая прибыль предприятия. Под ее распределением понимается направление прибыли в бюджет и по статьям использования на предприятии. Законодательно распределение прибыли регулируется в той ее части, которая поступает в бюджеты разных уровней в виде налогов и других обязательных платежей.

Прибыль распределяется между государством, собственниками предприятия и самим предприятием. Пропорции этого распределения в значительной мере воздействуют на эффективность деятельности предприятия как позитивно, так и негативно.

Определение направлений расходования прибыли, остающейся в распоряжении предприятия, структуры статей ее использования находится в компетенции предприятия.

Принципы распределения прибыли можно сформулировать следующим образом:

· прибыль, получаемая предприятием в результате производственно-хозяйственной и финансовой деятельности, распределяется между государством и предприятием как хозяйствующим субъектом;

· прибыль для государства поступает в соответствующие бюджеты в виде налогов и сборов, ставки которых не могут быть произвольно изменены. Состав и ставки налогов, порядок их исчисления и взносов в бюджет устанавливаются законодательно;

· величина прибыли предприятия, оставшейся в его распоряжении после уплаты налогов, не должна снижать его заинтересованности в росте объема производства и улучшении результатов производственно-хозяйственной и финансовой деятельности;

· прибыль, остающаяся в распоряжении предприятия, в первую очередь направляется на накопление, обеспечивающее его дальнейшее развитие, и только в остальной части — на потребление.

Взаимоотношения предприятия и государства по поводу прибыли строятся на основе ее налогообложения. Налоги оказывают значительное влияние на формирование финансовых результатов хозяйственной деятельности предприятия и на размер чистой прибыли, используемой предприятием на цели накопления и потребления. Задача государственного управления состоит в том, чтобы, сохраняя стабильность роста доходов бюджета, способствовать экономическому росту на предприятиях.

Распределение прибыли — это составная и неразрывная часть общей системы распределительных отношений.

Распределение чистой прибыли — одно из направлений внутрифирменного планирования, значение которого в условиях рыночной экономики возрастает. Порядок распределения и использования прибыли на предприятии фиксируется в уставе предприятия и определяется положением, которое разрабатывается соответствующими подразделениями экономических служб и утверждается руководящим органом предприятия. В соответствии с уставом предприятия составляют сметы расходов, финансируемых за счет частой прибыли, оставшейся после расчета с учредителями и акционерами.

Смета расходов, финансируемых из прибыли, включает расходы на развитие производства, на социальные нужды коллектива, на материальное поощрение работников и благотворительные цели.

К расходам, связанным с развитием производства, относятся расходы на научно-исследовательские, проектные, конструкторские и технологические работы, финансирование разработки и освоения новых видов продукции и технологических процессов, расходы по совершенствованию технологии и организации производства, модернизации оборудования, расходы, связанные с техническим перевооружением и реконструкцией действующего производства, расширением предприятий. В эту же группу расходов включаются расходы по погашению долгосрочных ссуд банков и процентов по ним. Здесь же планируются расходы на проведение природоохранных мероприятий и др. Взносы предприятий из прибыли в качестве вкладов учредителей в создание уставного капитала других предприятий, средства, перечисляемые союзам, ассоциациям, концернам, в состав которых входит предприятие, также считаются использованием прибыли на развитие.

Распределение прибыли на социальные нужды включает расходы по эксплуатации социально-бытовых объектов, находящихся на балансе предприятия, финансирование, строительства объектов непроизводственного назначения, организации развития подсобного сельского хозяйства, проведения оздоровительных, культурно-массовых мероприятий и т. п.

К расходам на материальное поощрение относятся единовременные поощрения за выполнение особо важных производственных заданий, выплата премий за создание, освоение и внедрение новой техники, расходы на оказание материальной помощи рабочим и служащим, единовременные пособия ветеранам труда, уходящим на пенсию, надбавки к пенсиям, компенсация работникам удорожания стоимости питания в столовых, буфетах предприятия в связи с повышением цен и др.

Вся прибыль, остающаяся в распоряжении предприятия подразделяется на две части. Первая часть увеличивает имущество предприятия и участвует в процессе накопления вторая — характеризует долю прибыли, используемой на потребление. При этом не обязательно всю прибыль, направляемую на накопление, использовать полностью. Остаток прибыли, не использованной на увеличение имущества, имеет резервное значение и может быть использован в последующие годы для покрытия возможных убытков, финансирования различных расходов.

Нераспределенная прибыль в широком смысле — как прибыль, использованная на накопление, и нераспределенная прибыль прошлых лет свидетельствуют о финансовой устойчивости предприятия, о наличии источника для последующего развития.(рис.1)

рис.1

2.2 Использование выручки от реализации продукции (работ,

услуг)

Если поступление выручки на денежные счета предприятия – завершение кругооборота средств, то её использование представляет собой, как начало нового кругооборота, так и стадию распределительных процессов, при которой формируется доходная база бюджетов разных уровней, и обеспечиваются тем самым общегосударственные интересы, а также образуются собственные финансовые ресурсы предприятия.

Схема: Направления использования выручки.

|

Выручка, поступившая на счета предприятия, используется в первую очередь на оплату счетов поставщиков сырья, материалов, полуфабрикатов, комплектующих изделий, запасных частей для ремонта, топлива, энергии. Из выручки выплачивается заработная плата, возмещается износ основных фондов, формируется прибыль предприятия.

ЗАКЛЮЧЕНИЕ

Выручка от реализации представляет собой интересный объект для исследований. В работе раскрыт полностью термин “выручка”, рассмотрены методы отражения выручки в бухгалтерском учете и их использование на предприятии.

В данной работе была произведена попытка раскрыть экономическое содержание, некоторые аспекты практического применения и планирования, связанных с исследуемым объектом. Выручка от реализации исследовалась и как источник формирования фондов денежных средств для разных нужд предприятия и как конечный результат деятельности предприятия, то есть исследовались этапы кругооборота средств предприятия.

Как видно, выручка зависит от очень многих факторов, как зависящих от предприятия (степень возможности влияния тоже в свою очередь зависит от многих факторов), так и независящих.

Подчеркнутая важность выручки говорит о том, что ее несвоевременное формирование и поступление может привести к неблагоприятным последствиям для предприятия, вплоть до финансового кризиса локального уровня.

Важнейшей составляющей финансовой отчетности кредитных организаций является отчет о прибылях и убытках, предназначенный для раскрытия информации о финансовом результате деятельности организации. Этот отчет обязательно включает статью, отражающую выручку организации, полученную в отчетном периоде. При учете выручки основным критерием ее признания является наличие вероятности получения кредитной организацией будущих выгод, которые могут быть надежно оценены.

Выбранная мною тема особенно актуальна в условиях «переходной» экономики Российской Федерации, так как многие предприятия в конце XX века оказались нерентабельны и в настоящее время, изучая показатели выручки и прибыли на примере отдельных предприятий, мы можем выявить комплекс мер по повышению значений этих показателей, что дает возможность увеличить объем получаемой прибыли и, следовательно, повысить уровень рентабельности предприятия и укрепить его положение на рынке, непосредственно определяемое финансовыми результатами деятельности хозяйства. От того, насколько правильно будет спрогнозирована выручка, зависит успешность финансово-хозяйственной деятельности предприятия. Расчет выручки должен быть экономически обоснованным, что позволяет осуществлять своевременное, качественное и полное финансирование инвестиций, прироста собственных оборотных средств.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

2. Палий В.Ф. Международные стандарты учета и финансовой отчетности: Учебник. – М.: ИНФРА-М, 2007. – 512с.

3. Соловьева О.В. Зарубежные стандарты учета и отчетности: Учебное пособие. - М.: Аналитика-Пресс, 2004.

4. Антони Роберт Н. Основы бухгалтерского учета. - М., 2003.-673с.

5. Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б. – Современный экономический словарь. – 4-е изд., перер. и доп. – М.:ИНФРА-М, 2003г. – 480с.

6. Курс экономики: Учебник/Под ред. Б.А. Райзберга – 4-е изд., перер. и допол. - М.:ИНФРА-М, 2004г. – 672с.

7. Умрихин С.А. - Международные стандарты финансовой отчетности: российская практика применения - ГроссМедиа: РОСБУХ, 2007г. – 432с.

8. Мизиковский Е.А. Дружиловская Т.Ю. - Международные стандарты финансовой отчетности и бухгалтерский учет в России – Издательство: Бухгалтерский учет, 2006г. – 324с.

8-09-2015, 11:22