Таким образом, можно сказать, что повышение доходности представляет собой основную цель информационного обеспечение анализа доходов.

6. Анализ доходов от реализации. Расчет влияния факторов на из-мененение суммы доходов от реализации

Как уже говорилось ранее, доходы от реализации являются доминирующими в структуре доходов торгового предприятия. Из этого следует, что их анализ особенно важен для определения способов их повышения и достижения наилучших финансовых результатов.

В нижеприведенной таблице показан анализ доходов от реализации ООО «Камелия».

Таблица 6.1. Анализ доходов по ООО "Камелия" за 2008 год

| Показатели | Базисный период | Отчетный период | Отклонение,+,- |

| 1. Доходы за вычетом НДС (валовая прибыль) | |||

| а) сумма, тыс. руб. | 8200 | 11070 | 2870 |

| б) в % к товарообороту | 24 | 21 | -3 |

| 2. Розничный товарооборот, тыс. руб. | 34167 | 52714 | 18547 |

Выделяют ряд факторов, которые могут оказывать серьезное влияние на изменение суммы доходов от реализации продукции. Основными из этих факторов являются:

- объем торгового оборота;

- структура товарооборота;

- уровень торговых надбавок.

Как можно увидеть из приведенной таблицы, розничный товарооборот ООО «Камелия» вырос в отчетном периоде.

Тем не менее, при учете влияния фактора роста объема торгового оборота необходимо учитывать тот факт, что рост объема в абсолютных ценах в условиях инфляции может происходить не только за счет увеличения объема продаж в натуральных показателях, а за счет роста цен.

Более качественное влияние на суммы доходов от реализации имеют факторы изменения структуры товарооборота и уровня торговых надбавок.

Что касается изменения структуры товарооборота, то здесь рост доходов может заключаться в том, что по разным товарным группам, реализуемым торговым предприятием существует разная торговая наценка (надбавка). Увеличение или уменьшение доли реализации товарной группы с более высокой торговой наценкой может оказать серьезное влияние на изменение суммы доходов от реализации.

Изменение торговой надбавки также может серьезно повлиять на уровень доходов от реализации. В случае увеличения торговой надбавке при сохранении имеющихся в предшествующем периоде объемов продаж, можно добиться повышения уровня доходов. Тем не менее, повышение торговой надбавки может привести к снижению спроса на товар, что повлечет за собой снижение объемов продаж, следствием которого может стать и снижение доходов от реализации. Ценовая политика торгового предприятия должна исходить из величины спроса на тот или иной товар, а также из величины коэффициента эластичности спроса на данный товар.

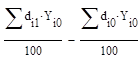

Влияние изменения структуры продаж (выручки от реализации товаров) на средний уровень валовых доходов определяется по формуле:

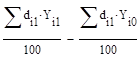

Влияние изменения уровня торговых надбавок в разрезе товарных групп можно высчитать по формуле:

В данных формулах:

di0 и di1 – доля i-ой товарной группы прошлого и отчетного периода в общем объеме продаж;

Yi0 и Yi1 – уровень валового дохода (торговых надбавок) прошлого и отчетного периода по i-ой товарной группе.

Влияние изменения структуры товарооборота на уровень доходов ООО «Камелия» приведен в нижеследующей таблице:

Таблица 6.2. Расчет влияния изменения структуры товарооборота на уровень доходов по ООО "Камелия" за 2008 год

| Укрупненные товарные группы | Удельный вес в % к итогу | Уровень наценки, % | Процентные числа по структуре | ||

| прошлый период | отчетный период | прошлого периода | отчетного периода | ||

| А | 1 | 2 | 3 | 4 | 5 |

| Одежда | 69 | 71 | 22 | 1518 | 1562 |

| Обувь | 31 | 29 | 28 | 868 | 812 |

| Итого | 100 | 100 | 25 | 2386 | 2374 |

Таким образом, можно сделать вывод, что на величину доходов от реализации влияет ряд факторов, таких как объем товарооборота, структура товарооборота и уровень торговой наценки.

7. Анализ внереализационных и прочих операционных доходов

Хотя внереализационные и прочие операционные доходы торгового предприятия, как правило, значительно ниже, чем доходы от реализации, тем не менее, они все же оказывают влияние на финансовый результат деятельности фирмы. Это означает, что данные виды доходов также должны подвергаться анализу.

Рассматриваемое в данной работе предприятие ООО «Камелия» уделяет весьма большое внимание анализу внереализационных и прочих операционных расходов. На ООО «Камелия» существует следующая структура доходов:

Таблица 7.1. Структура доходов по ООО "Камелия" за 2008 год

| Сумма доходов | Базисный период | Отчетный период | Отклонение удельного веса, % | ||

| сумма, тыс руб | уд. вес, % | сумма, тыс руб | уд. вес, % | ||

| Доходы от реализации (валовая прибыль) | 8200 | 93,1 | 11070 | 96,3 | 3,2 |

| Внереализационные доходы | 44 | 0,5 | 32 | 0,3 | -0,2 |

| а) штрафы, пени, неустойки | 10 | 0,1 | 6 | 0,1 | 0 |

| б) положительные курсовые разницы | 22 | 0,2 | 15 | 0,1 | -0,1 |

| в) дооценка стоимости материальных запасов | 12 | 0,1 | 11 | 0,1 | 0 |

| Прочие операционные доходы | 260 | 3 | 180 | 1,6 | -1,4 |

| а) арендные платежи | 205 | 2,3 | 120 | 1 | -1,3 |

| б) поступления от реализации списанных ОС | 55 | 0,6 | 60 | 0,5 | -0,1 |

| Всего доходов | 8808 | 100 | 11494 | 100 | 0 |

Анализируя данную структуру доходов можно сказать, что как в отчетном, так и в базисном периоде, наибольшие доходы организация получает от реализации.

Среди прочих расходов произошел ряд изменений. Изменилась в абсолютном выражении, но в виду своей крайне малой величины не изменилась в удельном весе статья штрафы, пени, неустойки. Это связано с тем, что в отчетном периоде ООО «Камелия» разорвала часть контрактов с недобросовестными поставщиками и подрядчиками, которые не выполняли условия договоров.

Что касается прочих операционных расходов, то здесь достаточно серьезный сдвиг произошел по статье доходов от аренды. Это заключается в том, что в отчетном периоде ООО «Камелия», в связи с расширением торговой деятельности, решила задействовать в своей основной деятельности, ранее сдаваемые в аренду торговые площади. Данный шаг снизил поступления от аренды, но способствовал значительному увеличению доходов от основной деятельности.

Таким образом, можно сделать вывод, что анализ внереализационных и прочих операционных расходов необходим для повышения эффективности торговой деятельности предприятия.

Заключение

В завершении данной работы хотелось бы сказать, что было проведено исследование учета анализа доходов от торговой деятельности и на основании исследования можно сделать следующие выводы:

Рассматриваемое в работе коммерческое предприятие ООО «Камелия», действующее в соответствие с Уставом, по организационно-правой форме является обществом с ограниченной ответственностью. Оно имеет хорошо налаженную систему управления, что способствует его эффективной работе на рынке.

Основное влияние на финансовый результат торгового предприятия отказывают доходы от обычных видов торговой деятельности. Учет финансовых результатов от обычных видов торговой деятельности ведется на счетах 90 «Продажи», 99 «Прибыли и убытки», 84 «Нераспределенная прибыль (непокрытый убыток)».

Операционные, внереализационные и чрезвычайные доходы учитываются на счете 91 «Прочие доходы и расходы». Затем они списываются на счет 99 «Прибыли и убытки».

Компьютеризация бухгалтерского учета является необходимым элементом его стабильного функционирования. Использование на предприятии ООО «Камелия» программ 1С бухгалтерия и Консультант+ позволяет облегчить работу сотрудникам бухгалтерии, а также повысить ее эффективность.

Основной задачей информационного обеспечения анализа доходов является повышение доходности предприятия.

На доходы от реализации оказывает влияние ряд факторов. Основными факторами являются объем товарооборота, структура товарооборота и уровень торговых надбавок.

Внереализационные и прочие операционные доходы учитываются с целью поиска резервов повышения доходности предприятия.

Список использованной литературы

1. Положение по бухгалтерскому учету «Учетная политика организации» ПБУ 1/98.

2. Положение по бухгалтерскому учету «Учет расходов по налогу на прибыль» ПБУ 18/02.

3. Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99.

4. Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/99.

5. Налоговый Кодекс Российской Федерацию Изд-во Омега Л. Москва 2003.

6. Астахов В.П. Бухгалтерский (финансовый) учет; учебное пособие – М.: издательство ПРИОР, 2006

7. Бакаев А.С. Комментарии к новому плану счетов бухгалтерского учета/ М; Издательство «ИПБ-БИНФА», 2007

8. Гребнев А.И. Экономика торгового предприятии. М: Экономика. 2006.

9. Геворкян Е.А. Бухгалтерский учет товарных операций в торговле: Учебное пособие. – М: Издательский центр «Маркетинг», 2004

10. Захаров И.В. Анализ и планирование прибыли торговых предприятий и потребительского общества. Москва. 2007.

11. Николаева Г.А., Л.П. Блицау, Т.С. Сергеева. Бухгалтерский учет в розничной торговле; учебно-практическое пособие – М.: издательство ПРИОР 2005.

12. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. Минск-Москва: ИП «Экоперспектива». 2004.

13. Фридман А.М. Экономика торговой деятельности потребительского общества. Воронежский ун.: 2004.

14. Швецкая В.Н., Н.А. Головко. Бухгалтерский учет; учебное пособие – М.: 2003

Приложение А

УСТАВ ООО «Камелия»

“Утвержден”

Учредительным собранием

Участников Общества с

Ограниченной Ответственностью

“Камелия”

(Протокол № 1 от 05.06.2000г.)

УСТАВ

ОБЩЕСТВА С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ

“Камелия”

г.Ростов-на-Дону, 2000 г.

Статья 1. Общие положения

1.1. Общество с ограниченной ответственностью «Камелия», далее именуемое “Общество”, создано на основании решения общего собрания учредителей (протокол № 1 от 11.06.2000 г. ) в соответствии с положениями Гражданского кодекса РФ и другим действующим законодательством РФ, в целях извлечения прибыли.

1.2. Полное фирменное наименование Общества:

на русском языке: Общество с ограниченной ответственностью “Камелия”;

наанглийскомязыке: “Camellia” Limited Liabilily Company;

Сокращенное фирменное наименование:

на русском языке: ООО “Камелия”;

на английском языке: “Camellia”, Llc.

1.3. Место нахождения Общества: _г. Ростов-на-Дону ул. Серафимовича 65

Почтовый адрес: 344566 г. Ростов-на-Дону, ул. Серафимовича 65

1.4. Участниками Общества могут быть граждане и юридические лица, обязующиеся выполнить условия учредительных документов, решения органов управления Общества и внесшие вклад в Уставной капитал Общества в соответствии с принятыми на себя обязательствами (термины “Учредитель”, “Участник” имеют в данном Уставе идентичное толкование, если иное не будет установлено отдельным решением руководящих органов Общества).

Участниками Общества являются:

1) Березов Борис Абрамович, гражданин Российской Федерации,

Паспорт: 6004 666773, выдан УФМС России по Пролетарскому р-ну города Ростова-на-Дону

Проживает: г. Ростов-на-Дону, ул Красноармейская д. 34 кв. 112

2) Абрамов Роман Аркадьевич, гражданин Российской Федерации,

Паспорт: 6005 363666, выдан УФМС России по Первомайскому р-ну города Ростова-на-Дону

Проживает: г. Ростов-на-Дону, ул 2-я Краснодарская. 127 кв. 14

1.5. Общество считается созданным как юридическое лицо с момента его государственной регистрации, имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе, может от своего имени осуществлять имущественные и личные неимущественные права, обязанности, быть истцом и ответчиком в суде. В своей деятельности Общество руководствуется Федеральным Законом “Об обществах с ограниченной ответственностью”, действующим законодательством Российской Федерации, настоящим Уставом.

1.6. Общество имеет круглую печать, содержащую его полное фирменное наименование на русском языке и указание на место нахождения, вправе иметь штампы и бланки со своим собственным наименованием, собственную эмблему, а также зарегистрированный в установленном порядке товарный знак и другие средства индивидуализации.

1.7. Общество вправе в установленном порядке открывать банковские счета на территории Российской Федерации и за ее пределами.

1.8. Общество может быть учредителем другого юридического лица, в том числе с участием иностранного капитала.

1.9. Общество может создавать филиалы и открывать представительства по решению Общего собрания участников Общества, принятому большинством не менее двух третей голосов Участников Общества в Российской Федерации и за рубежом в соответствии с законодательством. Филиалы и представительства Общества не являются юридическими лицами, действуют от имени Общества на основании утвержденных Обществом положений. Ответственность за их деятельность несет Общество. Филиал и представительство наделяются Обществом имуществом. Руководители филиалов и представительств Общества назначаются Обществом и действуют на основании его доверенности.

1.10. Общество создано на неограниченный срок.

Статья 2. Предмет и цели деятельности Общества

2.1. Основной целью Общества является извлечение прибыли.

Общество вправе преследовать иные цели, не запрещенные действующим законодательством РФ.

2.2. Основными видами деятельности Общества являются:

розничная торговля товарами народного потребления, включая одежду, обувь из кожи, сувениры

Общество вправе заниматься любыми иными видами деятельности, не запрещенными действующим законодательством РФ.

2.3. Все вышеуказанные и другие виды деятельности осуществляются Обществом, как в Российской Федерации, так и за рубежом в рамках внешнеэкономической и внешнеторговой (импорт-экспорт) деятельности в соответствии с действующим законодательством, в том числе посредством совершения сделок в виде экспортных, риэлторских, товарообменных, торгово-посреднических, бартерных и иных операций.

2.4. Общество может иметь гражданские права и нести гражданские обязанности, необходимые для осуществления любых видов деятельности, не запрещенных федеральными законами.

2.5. Отдельными видами деятельности, перечень которых определяется федеральным законом, Общество может заниматься только на основании специального разрешения (лицензии). Если условиями предоставления специального разрешения (лицензии) на осуществление определенного вида деятельности предусмотрено требование осуществлять такую деятельность как исключительную, Общество в течение срока действия специального разрешения (лицензии) вправе осуществлять только виды деятельности, предусмотренные специальным разрешением (лицензией), и сопутствующие им виды деятельности.

Статья 3. Ответственность Общества

3.1. Общество несет ответственность по своим обязательствам всем принадлежащим ему имуществом.

3.2. Общество не отвечает по обязательствам своих Участников.

3.3. Участники Общества не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью Общества в пределах стоимости внесенных ими вкладов.

3.4. В случае несостоятельности (банкротства) Общества по вине его Участников или по вине других лиц, которые имеют право давать обязательные для Общества указания либо иным образом имеют возможность определять его действия, на указанных Участников или других лиц в случае недостаточности имущества Общества может быть возложена субсидиарная ответственность по его обязательствам.

3.5. Российская Федерация, субъекты Российской Федерации, муниципальные образования не несут ответственности по обязательствам общества, равно как и общество не несет ответственности по обязательствам Российской Федерации, субъектов Российской Федерации и муниципальных образований.

Статья 4. Уставный капитал Общества

4.1. Для обеспечения деятельности Общества образуется Уставный капитал в размере 10000 (десяти тысяч) рублей.

Размер и состав вкладов каждого из Участников Общества, порядок и сроки их внесения в Уставный капитал Общества при его учреждении, ответственность Участников Общества за нарушение обязанности по внесению этих вкладов определяются Учредительным договором Общества.

4.2. Размер доли каждого Участника соответствует соотношению номинальной стоимости его доли и Уставного капитала Общества.

Уставный капитал разделен на две доли и распределен между Участниками по соглашению между ними следующим образом:

1) Березов Борис Абрамович- доля составляет 50% Уставного капитала, номинальной стоимостью 10000(десять тысяч) рублей.

2) Абрамов Роман Аркадьевич- доля составляет 50% Уставного капитала, номинальной стоимостью 10000(десять тысяч) рублей.

4.3. Вкладом в Уставный капитал Общества могут быть деньги, ценные бумаги, другие вещи или имущественные права либо иные права, имеющие денежную оценку.

4.4. Денежная оценка неденежных вкладов в Уставный капитал Общества, вносимых Участниками и принимаемыми в Общество третьими лицами, утверждается решением Общего собрания, принимаемым всеми Участниками единогласно.

4.5. Увеличение Уставного капитала Общества допускается только после его полной оплаты.

Увеличение уставного капитала может осуществляться за счет имущества Общества, и (или) за счет дополнительных вкладов Участников Общества, и (или) за счет вкладов третьих лиц, принимаемых в Общество, в соответствии с требованиями действующего законодательства.

4.6. Общество вправе, а в случаях, предусмотренных действующим законодательством, обязано осуществить уменьшение своего Уставного капитала. Уменьшение уставного капитала может осуществляться путем уменьшения номинальной стоимости долей всех Участников в Уставном капитале Общества и (или) погашения долей, принадлежащих Обществу.

На момент государственной регистрации Общества его уставный капитал должен быть оплачен учредителями не менее чем наполовину.

Статья 5. Права участников Общества

5.1. Участники Общества вправе:

· участвовать в управлении делами Общества в порядке, установленном Федеральным Законом “Об обществах с ограниченной ответственностью” и учредительными документами Общества;

· получать информацию о деятельности Общества и знакомиться с его бухгалтерскими книгами и иной документацией с разрешения Генерального директора;

· принимать участие в распределении прибыли;

· продать или иным образом уступить свою долю в Уставном капитале Общества либо ее часть одному или нескольким Участникам данного Общества в порядке, предусмотренном Федеральным Законом “Об обществах с ограниченной ответственностью” и Уставом Общества;

· в любое время выйти из Общества независимо от согласия других его Участников;

· получать в случае ликвидации Общества часть имущества, оставшегося после расчетов с кредиторами, или его стоимость.

5.2. Участники Общества имеют также другие права, предусмотренные Федеральным Законом “Об обществах с ограниченной ответственностью”, учредительными документами Общества.

5.3. Участник может предоставить право участвовать в общих собраниях, голосованиях и представлять его интересы доверенному лицу на основании Доверенности.

Статья 6. Обязанности участников Общества

6.1. Участники Общества обязаны:

· вносить вклады, в том числе и в имущество Общества, в порядке, в размерах, в составе и в сроки, которые предусмотрены Федеральным Законом “Об обществах с ограниченной ответственностью” и учредительными документами Общества;

· не разглашать конфиденциальную информацию о деятельности Общества;

· соблюдать положения учредительных документов Общества;

· исполнять принятые на себя обязательства по отношению к Обществу;

· оказывать Обществу содействие в осуществлении им своей деятельности.

6.2. Участники Общества несут и другие обязанности, предусмотренные Федеральным Законом “Об обществах с ограниченной ответственностью”.

Статья 7. Переход доли (части доли)

7.1. Участники Общества вправе продать или иным образом уступить свою долю в Уставном капитале Общества либо ее часть одному или нескольким Участникам данного Общества, согласие Общества или других Участников на совершение такой сделки не требуется.

7.2. Допускается также продажа или уступка Участником Общества своей доли (части доли) третьим лицам. Доля Участника Общества может быть отчуждена до полной ее оплаты только в той части, в которой уже оплачена.

7.3. Участники Общества пользуются преимущественным правом покупки доли (части доли) Участника Общества по цене предложения третьему лицу пропорционально размерам своих долей в течение месяца с даты уведомления о намерении Участника продать свою долю(часть доли).

7.4. Общество имеет преимущественное право на приобретение доли (части доли), продаваемой участником, если другие Участники Общества не использовали свое преимущественное право покупки доли (части доли).

7.5. Участник Общества, намеренный продать свою долю (часть доли) третьему лицу, обязан письменно известить об этом остальных Участников Общества и само Общество с указанием цены и других условий продажи. Извещения участникам направляются через Общество. В случае если Участники Общества и (или) Общество не воспользуются преимущественным правом покупки всей доли (всей части доли), предлагаемой для продажи, в течение месяца со дня такого извещения, доля (часть доли) может быть продана третьему лицу по цене и на условиях, сообщенных Обществу и его Участникам. Уступка указанного преимущественного права не допускается.

7.6. Уступка доли (части доли) в уставном капитале Общества должна быть совершена в простой письменной форме.

7.7. Доли в Уставном капитале Общества переходят

8-09-2015, 11:26