Кредитный договор оформляется в двух равноценных экземплярах – по одному для каждой из сторон и является основным документом при решении всех спорных вопросов между банком и предприятием.

Для бухгалтерии предприятия кредитный договор является основным документом, подтверждающим получение кредита, выплату процентов, пеней, комиссий и других выплат банку со стороны предприятия.

В зависимости от условий кредитного договора между предприятием и банком могут быть заключены и другие договора, предусмотренные в кредитном договоре. Данные дополнительные договора являются приложениями к основному кредитному договору. Примером этого может служить заключение Договора уступки денежных потоков.

2. Особенности ООО "Авто-Тренд"

2.1 Организационно – экономическая характеристика ООО "Авто-Тренд"

По своей организационно – правовой форме предприятие является обществом с ограниченной ответственностью (ООО).

ООО "Авто-Тренд" зарегистрировано 15 августа 1997 года и создано в соответствии с Гражданским кодексом Российской Федерации и Федеральным законом Российской Федерации "Об обществе с ограниченной ответственностью".

Место нахождения ООО "Авто-Тренд": Челябинская область, г. Миасс, Проспект Автозаводцев, 19.

Общество является коммерческой организацией.

ООО "Авто-Тренд" является юридическим лицом и строит свою деятельность на основании Устава, утвержденного решением общего собрания учредителей, и действующего законодательства Российской Федерации.

Общество является собственником принадлежащего ему имущества и денежных средств и отвечает по своим обязательствам собственным имуществом. Участники имеют предусмотренные законом и учредительными документами обязательственные права по отношению к Обществу.

Необходимые требования, предъявляемые к учредительным документам юридического лица, устанавливаются гражданским законодательством Российской Федерации, а также законами, регулирующими деятельность юридических лиц определенного вида.

Участники не отвечают по обязательствам ООО "Авто-Тренд" и несут риск убытков, связанных с деятельностью Общества, в пределах стоимости внесенных ими вкладов.

Принятие новых участников в состав Общества осуществляется по решению общего собрания участников.

Общество вправе в установленном порядке открывать банковские счета на территории Российской Федерации и за ее пределами. Общество имеет свою печать, штампы и бланки со своим наименованием, собственную эмблему и другие средства визуальной идентификации.

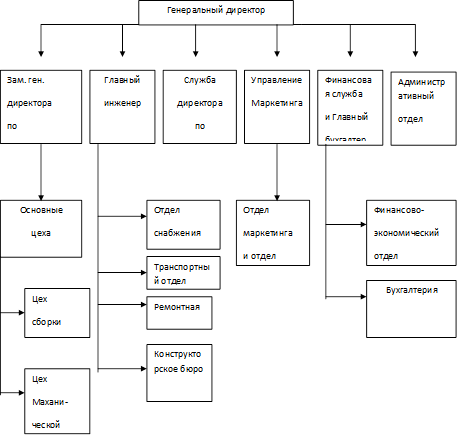

Рисунок 1 – Система управления ООО "Авто-Тренд"

Целями деятельности ООО "Авто-Тренд" являются расширение рынка товаров и услуг, а также извлечение прибыли. Общество вправе осуществлять любые виды деятельности, не запрещенные законом. Предметом деятельности предприятия является: производство автомобилей и деталей к ним.

Основные производственные фонды предприятия: средства труда, которые либо участвуют в производственном процессе, либо способствуют его осуществлению.

Основные средства ООО "Авто-Тренд": здания, сооружения, инструменты и приспособления, машины и оборудования, передаточные устройства (срок службы которых более одного года).

Согласно Учетной политике ООО "Авто-Тренд" ведет бухгалтерский учет своего имущества, обязательств и хозяйственных операций в денежном выражении путем сплошного, непрерывного документального их отражения.

Бухгалтерский учет ведется в соответствии с едиными методическими основами и порядком, установленными Положением о бухгалтерском учете и отчетности и Планом счетов бухгалтерского учета.

1. Обеспечение контроля за наличием и движением имущества, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

2. Формирование полной и достоверной информации о хозяйственных процессах, необходимой для оперативного руководства и управления, а также для ее использования поставщиками, покупателями, кредиторами, налоговыми и финансовыми органами, банками и иными заинтересованными организациями и лицами;

3. Своевременное предупреждение негативных явлений в хозяйственно – финансовой деятельности, выявление и мобилизация внутрихозяйственных резервов.

Ответственность за организацию бухгалтерского учета несет руководитель предприятия.

Бухгалтерский учет осуществляется бухгалтерией, возглавляемой главным бухгалтером.

Руководитель обязан создать необходимые условия для правильного ведения бухгалтерского учета, обеспечить неукоснительное выполнение всеми работниками организации, имеющими отношения к учету, требований главного бухгалтера по вопросам оформления и представления документов для учета документов и сведений.

Главный бухгалтер несет ответственность за соблюдение правил ведения бухгалтерского учета. Главный бухгалтер совместно с директором подписывает документы, служащие основанием для приемки выдачи товарно-материальных ценностей и денежных средств, а также расчетных, кредитных, денежных обязательств. Без подписи главного бухгалтера указанные документы считаются недействительными и к исполнению не принимаются.

В структуру производства входит: прессовое, механообрабатывающее, полимерное, сборочное производства. Оно в полной мере обеспечено энергоресурсами и развитой транспортной инфраструктурой.

Структура предприятия обеспечивает выполнение следующих функций: маркетинг, проектирование конструкций, разработка технологий, снабжение материалами, комплектующими, производство, технический контроль, сбыт, эксплуатация продукции.

Из структурной схемы (рис. 1) видно, что в компании выделены три основных направления деятельности производственно-техническая, финансово-экономическая и коммерческая. В обязанности службы зам ген. директора по производству входит решение технических задач, разработка проектов и реализация проектов на практике. В обязанности финансовой службы входит проработка и мониторинг вопросов финансово-хозяйственной деятельности компании, финансовый анализ и внутренний аудит. В обязанности службы маркетинга входит продвижение продукции компании на рынок, изучение рынка, организация выставок и презентаций, реализация оборудования поставщиков и оборудования собственного производства, а также поиск заказов для производственной службы. Оперативную координацию деятельности направлений осуществляет генеральный директор и производственный совет при генеральном директоре.

ООО "Авто-Тренд" - динамично развивающее российское предприятие. Основное направление его деятельности – проектирование и производство деталей для легковых автомобилей и грузовых автомобилей малой грузоподъемности.

Каждые полгода осваивается новое изделие. Ежегодно 10% прибыли предприятия направляется на конструирование исследовательской деятельности.

2.2 Учет кредитов банка и заемных средств на ООО "Авто-Тренд"

Аналитический и синтетический учет кредитов банка на ООО "Авто-Тренд"

В соответствии с Планом счетов для обобщения информации о состоянии краткосрочных и долгосрочных кредитов в российской и иностранной валютах, полученных предприятием в банках на территории страны и за рубежом предназначены соответственно счет 66 "Краткосрочные кредиты банков" и счет 67 "Долгосрочные кредиты банков". Данные счета пассивные.

При получении кредита счета 90,91,92 кредитуется в корреспонденции с дебетом счетов: 50 "Касса" при получении наличных денег в кассу за счет полученного кредита; 51"Расчетный счет" при зачислении кредита на расчетный счет; 52 "Валютный счет", субсчет "Текущий валютный счет" при получении кредита в СКВ и зачислении его на текущий валютный счет; 55 "Специальные счета в банках" по соответствующим субсчетам: а) "Аккредитивы"; б) "Чековые книжки"; 60 "Расчеты с поставщиками и подрядчиками" при оплате за счет кредита счетов поставщиков и подрядчиков; 61 "Расчеты по авансам выданным" при направлении кредита на оплату аванса; 94 "Краткосрочные займы" и 95 "Долгосрочные займы" при погашении за счет кредита обязательств по займам.

При полном или частичном погашении кредита счета 90,92 дебетуются в корреспонденции с кредитом счетов: 51 при погашении кредита с расчетного счета; 52 субсчет 1 "Текущий валютный счет" при погашении кредита с текущего валютного счета; 78 "Расчеты с дочерними предприятиями" при погашении кредита дочерними или зависимым предприятием; 55 по соответствующему субсчету при погашении кредита за счет неиспользованного остатка аккредитива (55-1) или чековой книжки (55-2).

Аналитический учет кредитов банка осуществляется: по видам кредитов; по банкам, предоставившим кредит; отдельного по кредитам, не погашенным в срок,

В настоящее время кредитным договором часто предусматривается возможность изменения ранее определенного срока погашения кредита и при наступлении первоначально установленного срока погашения кредита договор пролонгируется или заключается дополнительное соглашение к основному кредитному договору

В соответствии с письмом Минфина РФ от 1 ноября 1993г. №16-22-149 "О понятии отсроченного кредита" задолженность по этому кредиту следует рассматривать как срочную.

Бухгалтерский учет банковских кредитов при журнальной - ордерной системе учета ведется в журнале-ордере №4.

К таким обстоятельствам можно отнести, например, наличие у заемщика неудовлетворительной структуры платежного баланса (неплатежеспособность). Основанием для отказа от дальнейшего кредитования заемщика является и нарушение последним предусмотренной договором обязанности целевого использования кредита (п.3 ст.821).

Очевидно, что отказ кредитора от предоставления кредита либо расторжение договора до такого предоставления возможны также при наличии соответствующих обстоятельств, предусмотренных общими положениями ГК об обязательствах (ст.328,405,450).

В отличие от кредитора заемщик менее жестко связан своими обязанностями, возникающими из кредитного от получения кредита, предварительно уведомив об этом кредитора до установленного договором срока предоставления кредита (п.2 ст.821). Из этого правила законом, иными правовыми актами или договором могут быть сделаны исключения.

В настоящее время отсутствует, какое - либо законодательство, кроме ГК, о кредитных договорах. Поэтому основная роль в установлении специальных условий получения кредита заемщиком принадлежит договору. При этом в качестве одного из вариантов решения вопроса в конкретных договорах могут служить правила, предусмотренные в статье 763 Модели части второй ГК, принятого Межпарламентской Ассамблеей государств- участников Содружества Независимых Государств, в качестве рекомендательного акта для СНГ.

В качестве обеспечения своевременного возврата кредита банки и другие кредиторы по кредитному договору принимают залог, поручительство (гарантию) и обязательства в других формах, принятых банковской практикой.

Должник по этому договору обязан предоставить банку возможность контроля за обеспеченностью кредита, причем невыполнение обязательств по обеспечению возврата кредита является основанием для досрочного взыскания.

В отличие от договора займа, кредитный договор содержит указание на цели использования заемных средств.

Договор банковской ссуды должен быть заключен в письменной форме.

В соответствии с действующим законодательством денежные средства по договору банковской ссуды могут быть предоставлены предприятию- заемщику только путем безналичного перечисления.

По кредитному договору банк обязуется предоставить предприятию определенную сумму денежных средств в сроки, в размере и под обеспечение, согласованное сторонами. Предприятие обязуется использовать полученные средства на предусмотренные в договоре цели, своевременно погашать полученную ссуду вместе с процентами и предоставлять банку возможность контроля за ее целевым использованием и обеспеченностью. В случаях, предусмотренных кредитным договором, банку может быть предоставлено право бесспорного списания задолженности по ссуде с расчетного счета по соглашению сторон. Таким образом, в кредитном договоре определяются права и обязанности банка и конкретного ссуда заемщика с учетом характера предоставляемого кредита и финансово- хозяйственного положения предприятия, экономическая ответственность сторон за нарушение принятых обязательств. Развитие рыночных отношений существенно изменило права банков и предприятий в определении объектов кредитования: в настоящее время ими могут быть любые потребности предприятия. В кредитных отношениях устранены имевшиеся при государственной банковской системе ограничения. Во главу угла поставлена эффективность кредита, а также материальная заинтересованность, как предприятия, так и банка. Несмотря на это, банковским кредитом не должны покрываться финансовые потребности предприятий, вызванные убытками: произведенная продукция, не имеющая сбыта, неиспользуемые остатки товарно-материальных ценностей.

По назначению (направлению) различают кредит:

-потребительский;

-промышленный;

-торговый;

-сельскохозяйственный;

-инвестиционный;

-бюджетный.

В зависимости от сферы функционирования банковские кредиты, предоставляемые предприятиям всех отраслей хозяйства (т.е. хозяйствующим субъектам), могут быть двух видов:

-ссуды, участвующие в расширенном воспроизводстве основных фондов;

-кредиты, участвующие в организации оборотных фондов.

По срокам пользования кредиты бывают:

-до востребования;

-срочные.

-краткосрочные (до 1 года);

-среднесрочные (от 1 до 3 лет);

-долгосрочные (свыше 3 лет);

Как правило, кредиты, формирующие оборотные фонды, являются краткосрочными, а ссуды, участвующие в расширенном воспроизводстве основных фондов, относятся к средне и долгосрочным кредитам.

По размерам различают: кредиты крупные, средние и мелкие.

По обеспечению: необеспеченные (бланковые) кредиты и обеспеченные. По характеру обеспечения подразделяются на: залоговые, гарантированные и застрахованные. По способу выдачи банковские ссуды можно разграничить на ссуды: компенсационные и платежные. В первом случае кредит направляется на расчетный счет заемщика для возмещения последнему его собственных средств, вложенных либо в товарно-материальные ценности, либо в затраты. Во втором случае банковская ссуда направляется непосредственно на оплату расчетно-денежных документов, предъявленных заемщику к оплате пол кредитуемым мероприятиям.

По методам погашения различают: банковские ссуды, погашаемые в рассрочку (частями, долями), и ссуды, погашаемые единовременно (на одну определенную дату).

По валюте кредита выделяют:

-рублевые ссуды;

-валютные кредиты.

Приложение

Журнал хозяйственных операций за декабрь

| № п/п | Содержание операции | Д | К | Сумма |

| 1 | Согласно выписка с расчетного счета за декабрь: Получено в кассу с расчетного счета на хозяйственные расходы и командировки |

50 | 51 | 20000 |

| 2 | Получено с расчетного счета в кассу для выплаты заработной платы работникам организации за ноябрь | 50 | 51 | 66100 |

| 3 | Возвращены на расчетный счет суммы депонированной заработной платы | 51 | 50 | 560 |

| 4 | Перечислено с расчетного счета за ноябрь: а) ЕСН; б) НДФЛ; в) авансовые платежи по налогу на прибыль; г) в погашение кредита банка; д) поставщику ЗАО "Факел за полученные в ноябре материалы, в том числе НДС; е) фирме "Имидж" за ремонт офиса, в том числе НДС; ж) в погашение кредиторской задолженности; з) поставщику ООО "Луч" за полученные в декабре материалы, в том числе НДС; и) сторонним организациям за коммунальные услуги, в том числе НДС; к) рекламному агентству за рекламу продукции |

69 68 68 66 60 60 76 60 76 76 |

51 51 51 51 51 51 51 51 51 51 |

32170 42000 24000 30000 283200 71980 1280 145140 20296 243 |

| 5 | Получен на расчетный счет аванс от покупателя ЗАО "Импульс" за будущую поставку продукции, в том числе НДС | 51 | 62 | 1303900 |

| 6 | Начислен НДС с суммы полученного аванса | 62 | 68 | 198900 |

| 7 | Зачислена на расчетный счет сумма задолженности от покупателя ООО "Скиф" за отгруженную в их адрес в ноябре продукцию, в том числе НДС | 51 | 62 | 840160 |

| 8 | Зачислена на расчетный счет сумма задолженности от прочих дебиторов | 51 | 76 | 10000 |

| 9 | Согласно записям в кассовой книге за декабрь: Выдано на командировочные расходы Соколову А.П. |

71 | 50 | 17000 |

| 10 | Выдано на хозяйственные расходы Николаеву Н.Н. | 71 | 50 | 2000 |

| 11 | Выдана заработная плата за ноябрь по платежной ведомости | 70 | 50 | 65540 |

| 12 | Внесен в кассу остаток неиспользованного аванса | 50 | 71 | 1200 |

| 13 | Согласно записям в книге покупок за декабрь: Поступили материалы "М-1" от поставщика ООО "Луч": а) в количестве 700 шт. по цене 150 руб. за шт. б) в количестве 100 шт. по цене 18 руб. за шт. г) отражена сумма НДС по поступившим материалам |

10 10 19 |

60 60 60 |

105000 1800 19224 |

| 14 | Акцептован счет фирмы "Имидж" за ремонт офиса: а) стоимость ремонтных работ по смете; б) НДС по ремонтным работам |

08 19 |

60 60 |

61000 10980 |

| 15 | Акцептованы счета сторонних организаций: а) за коммунальные услуги (освещение, отопление, газ), потребленные основным производством; б) за коммунальные услуги общехозяйственного назначения; в) отражена сумма НДС по коммунальным услугам |

20 26 19 |

76 76 76 |

2100 1200 594 |

| 16 | Акцептован счет СМУ-12 за монтаж оборудования: а) стоимость монтажных работ; б) НДС по монтажным работам |

08 19 |

60 60 |

7800 1404 |

| 17 | Согласно записям в книге продаж за декабрьа) Отгружена покупателю ЗАО "Прогресс" готовая продукция; б) НДС по отгруженной продукции |

62 903 |

901 68 |

1082000 165051 |

| 18 | Реализовано оборудование, не используемое на предприятии (первоначальная стоимость этого оборудования 68000 руб.): а) предъявлен счет за оборудование покупателю; б) начислен НДС от продажи оборудования |

62 91 |

91 68 |

82000 12508 |

| 19 | Реализованы излишки материалов: а) предъявлен счет покупателю; б) начислен НДС от продажи материалов; в) списана покупная стоимость материалов |

62 903 902 |

901 68 10 |

358000 54610 200000 |

| 20 | Согласно документам на отпуск материалов со склада Отпущены материалы "М-1" со склада: а) 1-ая партия 200 шт. б) 2-ая партия 600 шт. в) 3-я партия 300 шт. |

20 20 20 |

10 10 10 |

40000 120000 60000 |

| 21 | Отпущены в основное производство прочие мате6риалы | 20 | 10 | 45000 |

| 22 | Учет основных средств и нематериальных активов Введено в состав основных средств оборудование по акту ввода |

01 | 08 | 68800 |

| 23 | Отражено выбытие оборудования, не используемого на предприятии: а)списана сумма начисленного износа; б) списана остаточная стоимость оборудования |

02 91 |

01 01 |

30000 38000 |

| 24 | Начислена за декабрь амортизация основных средств: а) производственного назначения; б) общехозяйственного назначения |

20 26 |

02 02 |

1500 420 |

| 25 | Начислена за декабрь амортизация по нематериальным активам общехозяйственного назначения | 26 | 05 | 240 |

| 26 | Согласно приложенным к авансовому отчету Соколова документам: а) списано на расходы; б) списано сверх норм |

26 91 |

76 71 |

15000 2000 |

| 27 | Согласно приложенным к авансовому отчету Николаева документам отнесено: а) на стоимость приобретенных канцтоваров; б) внесен в кассу остаток аванса |

10 50 |

71 71 |

1750 250 |

| 28 | Депонирована заработная плата | 70 | 764 | 560 |

| 29 | Произведен зачет НДС по поступившим от ООО "Факел" в ноябре и оплаченным в декабре материалам | 68 | 62 | 198900 |

| 30 | Произведен зачет НДС по поступившим от ООО "Луч" и оплаченным материалам | 68 | 19 | 19224 |

| 31 | Списан НДС по ремонтным работам | 68 | 19 | 10980 |

| 32 | Списан НДС по коммунальным услугам | 68 | 19 | 594 |

| 33 | Начислено за декабрь: а) заработная плата производственным рабочим; б) заработная плата административно-управленческому персоналу (АУП); в) пособие по временной нетрудоспособности; г) ЕСН то начисленной заработной платы рабочих; д) ЕСН от начисленной заработной платы АУП; е) вознаграждение по договору – подряда; ж) ЕСН от вознаграждения по договору - подряда; з) ЕСН от суммы суточных сверх нормы |

20 26 69 20 26 20 20 91 |

70 70 70 69 69 70 69 69 |

50000 12000 580 13000 3120 980 255 520 |

| 34 | Удержано из заработной платы: а) НДФЛ; б) алименты; в) НДФЛ с суммы суточных сверх нормы |

70 70 71 |

68 76 68 |

7920 1320 260 |

| 35 | Удержан НДФЛ с суммы вознаграждения по договору - подряда | 70 | 68 | 127 |

| 35 | Начислена компенсация за использование личного автомобиля в служебных целях, в том числе 200 руб. сверх нормы (провести необходимые расчеты) | 26 91 |

71 71 |

1200 200 |

| 36 | Списаны общехозяйственные расходы на себестоимость готовой продукции | 20 | 26 | 33180 |

| 37 | Оприходована на складе, выпущенная из производства готовая продукция по фактической производственной себестоимости (при расчете учесть, что остаток незавершенного производства составил на конец месяца 3150 руб.) | 43 | 20 | 387965 |

| 38 | Списана фактическая себестоимость отгруженной ООО "Молния" продукции | 902 | 43 | 630000 |

| 39 | Начислен налог на рекламу | 902 | 68 | 7 |

| 40 | Восстановлен НДС с суммы полученного аванса от ООО "Молния" | 68 | 62 | 198900 |

| 41 | Списана покупная стоимость товаров на счет продаж | 901 | 10 | 1750 |

| 42 | Начислен налог на имущество | 91 | 68 | 7200 |

| 43 | Начислен штраф за нарушение налогового законодательства | 91 | 68 | 500 |

| 44 | Определен и списан финансовый результат: а) по счету 90; б) по счету 91 |

90 91 |

99 99 |

388582 21072 |

| 45 | Начислен налог на прибыль | 99 | 68 | 81931 |

| 46 | Проведена реформация баланса | 99 | 84 | 327723 |

Оборотно-сальдовая ведомость за 1 декабря 2008г.

№ Сч. |

Наименование счета | Остатки на начало месяца | Обороты за месяц | Остатки на конец месяца | |||

| Д | К | Д | К | Д | К | ||

| 01 | Основные средства | 862000 | 68800 | 68000 | 862800 | ||

| 02 | Амортизация ОС | 431000 | 30000 | 1920 | 402920 | ||

| 04 | Нематериальные активы | 570000 | 570000 | ||||

| 05 | Амортизация НМА | 335000 | 240 | 335240 | |||

| 08 | Вложения во в необоротные активы | 631370 | 68800 | 68800 | 631370 | ||

| 10 | Материалы | 479500 | 108550 | 466750 | 121300 | ||

| 19 | НДС | 33800 | 32202 | 30798 | 35204 | ||

| 20 | Основное производство | 25100 | 366015 | 387965 | 3150 | ||

| 26 | Общехозяйственные расходы | 33180 | 33180 | ||||

| 43 | Готовая продукция | 730000 | 387965 | 630000 | 487965 | ||

| 50 | Касса | 1500 | 87550 | 85100 | 3950 | ||

| 51 | Расчетный счет | 690200 | 2154620 | 736409 | 2108411 | ||

| 60 | Расчеты с поставщиками и подрядчиками | 605000 | 500320 | 207208 | 311888 | ||

| 62 | Расчеты с покупателями и заказчиками | 980570 | 1720900 | 2541860 | 159610 | ||

| 66 | Расчеты по краткосрочным кредитам и займам | 301000 | 30000 | 271000 | |||

| 68 | Расчеты с бюджетом по налогам и сборам | 53800 | 494598 | 529014 | 88216 | ||

| 69 | Расчеты по социальному страхованию и обеспечению | 32170 | 32750 | 16895 | 16315 | ||

| 70 | Расчеты с персоналом по оплате труда | 66100 | 75467 | 63560 | 54193 | ||

| 71 | Расчеты с подотчетными лицами | 1290 | 19260 | 6600 | 13950 | ||

| 76 | Расчеты с разными кредиторами и дебиторами | 20020 | 1280 | 21819 | 30774 | 41839 | 32054 |

| 80 | Уставный капитал | 3000000 | 3000000 | ||||

| 84 | Нераспределенная прибыль | 200000 | 327723 | 527723 | |||

| 90 | Продажи | 1440000 | 1440000 | ||||

| 91 | Прочие доходы и расходы | 82000 | 82000 | ||||

| 99 | Прибыль или убыток | 409654 | 409654 | ||||

| Итого: | 5025350 | 5025350 | 8164450 | 8164450 | 5039549 | 5039549 | |

Списание материалов (товаров) на затраты

№ п/п |

Показатели | Количество | Цена, руб. | Сумма, руб. |

| 1. | Остаток материалов на начало месяца | 2100 | 200 | 420000 |

| 2. | Поступления в течение месяца: -первая партия -вторая партия -третья партия |

200 600 300 |

200 200 200 |

40000 120000 60000 |

| Итого приход за месяц | 1100 | - | 220000 | |

| 3. | Израсходовано за месяц: -по методу ФИФО |

1200 | 200 | 240000 |

| 4. | Остаток материалов на конец месяца: -по методу ФИФО |

2000 | 566.67 | 1133340 |

Заключение

В настоящее время кредиты банков, обеспечивая хозяйственную деятельность предприятий, содействуют их развитию, увеличению объемов производства продукции, работ, услуг. Значение кредитов банка как дополнительного источника финансирования коммерческой деятельности

8-09-2015, 11:27