На сегодняшний день существует проблема в списании первоначальной стоимости лизингового имущества при его выкупе. Так, в письме Минфина России от 10.06.04 г. № 03-02-05/2/35 указано, что, ввиду того что у лизингодателя сохраняется право собственности на объект лизинга в течение всего периода договора лизинга, в момент передачи объекта лизинга лизингополучателю лизингодатель не может единовременно отнести к расходам первоначальную стоимость объекта лизинга.

Согласно ст. 28 закона № 164-ФЗ в общую сумму договора лизинга может включаться выкупная цена предмета лизинга, если договором лизинга предусмотрен переход права собственности на предмет лизинга к лизингополучателю.

В этом случае сумма выкупной стоимости имущества отражается в составе доходов лизингодателя по мере поступления этих платежей, а в составе расходов - его первоначальная стоимость при переходе права собственности на объект лизинга.

При этом, поскольку производится реализация имущества, не являющегося для лизингодателя амортизируемым, сумма полученного убытка учитывается в составе расходов организации единовременно независимо от соотношения срока нахождения имущества в лизинге и срока эксплуатации объекта в рамках сроков эксплуатации, установленных для соответствующей амортизационной группы.

Однако с принятием Федерального закона от 6.06.05 г. № 58-ФЗ данная проблема решена. Пунктом 23 этого Закона в ст. 272 НК РФ введен п. 8.1, согласно которому расходы по приобретению переданного в лизинг имущества, указанные в п.п. 10 п. 1 ст. 264 НК РФ, признаются в качестве расхода в тех отчетных (налоговых) периодах, в которых в соответствии с условиями договора предусмотрены арендные (лизинговые) платежи. При этом указанные расходы учитываются в сумме, пропорциональной сумме арендных (лизинговых) платежей.

Проводки, которые должен сформировать бухгалтер лизингодателя представлены в таблице 4.

Таблица 4 – Учет у лизингополучателя

| Содержание хозяйственной операции | Дебет | Кредит | |

| 1 | 2 | 3 | |

| Получено оборудование в лизинг<*> | 08 | 76, субсчет «Арендные обязательства» | |

| Отражена сумма НДС | 19 | 76, субсчет «Арендные обязательства» | |

| Объект лизинга введен в эксплуатацию | 01, субсчет «Арендованное имущество» | 08 | |

| Начислена амортизация по лизинговому имуществу | 20, 25, … | 02, субсчет «Амортизация по арендованному имуществу» | |

| Начислено ОНО на сумму разницы между налоговой и бухгалтерской амортизацией | 68 | 77 | |

| Начислены лизинговые платежи | 76, субсчет «Арендные обязательства» | 76, субсчет «Задолженность по лизинговым платежам» | |

Перечислен лизинговый платеж |

76, субсчет «Задолженность по лизинговым платежам» | 51 | |

| 1 | 2 | 3 | |

| Принят к вычету НДС | 68 | 19 | |

| При выкупе лизингового имущества | |||

| Лизинговое имущество переведено в состав собственных основных средств | 01 | 01, субсчет «Арендованное имущество» | |

| Отражена амортизация по переведенному имуществу | 02, субсчет «Амортизация по арендованному имуществу» | 02 | |

| При возврате лизингового имущества | |||

| Списана первоначальная стоимость лизингового имущества | 01, субсчет «Выбытие основных средств» | 01, субсчет «Арендованное имущество» | |

| Списана амортизация | 02, субсчет «Амортизация по арендованному имуществу» | 01, субсчет «Выбытие основных средств» | |

| Списана остаточная стоимость имущества | 91-2 | 01, субсчет «Выбытие основных средств» | |

| Начислен постоянный налоговый актив со стоимости выбывшего имущества | 68 | 99 | |

___________

<*> Для целей налогового учета первоначальная стоимость предмета лизинга равна сумме, которую лизингодатель истратил на его приобретение, доставку и доведение до работоспособного состояния. Поскольку в НК РФ не говорится, что эта норма касается только лизингодателя, ею должен руководствоваться и лизингополучатель (п. 1 ст. 257 НК РФ).

2. Бухгалтерский учет лизинговых операций в ОАО «МЕДТЕХНИКА»

2.1 Краткая организационно-экономическая характеристика ОАО «МЕДТЕХНИКА»

Открытое акционерное общество «МЕДТЕХНИКА» является правопреемником государственного унитарного предприятия оптовой производственно-торговой фирмы «МЕДТЕХНИКА» с 2000 года.

Предприятие является юридическим лицом и действует на основании устава и законодательства Российской Федерации. Дочерних и зависимых обществ не имеет.

Юридический адрес: Россия, г. Оренбург, ул. Минская, д. 2

Основным видом деятельности организации является поставка медицинского оборудования, реабилитационного оборудования и медицинской мебели, а также изделий медицинского назначения в лечебно-профилактические и медицинские образовательные учреждения.

Накопленные знания, опыт и тесное деловое сотрудничество с партнерами позволяют успешно работать в сфере комплексного оснащения ЛПУ различного профиля в основу работы положен принцип служения человеку и его здоровью. Именно эта миссия компании и определила главные направления бизнеса.

В настоящее время в компании работает 120 сотрудников, из них около 20 человек постоянно находятся с компанией в отношениях по гражданско-правовым договорам. Средний возраст 27-32 года. Преобладающее большинство работающих имеет высшее образование. В фирме работают высококвалифицированные специалисты и руководители подразделений, среди которых практически отсутствует текучесть кадров. Руководители отделов работают с директором в течение нескольких лет, некоторые с момента основания. В коллективе существует благоприятный нравственно-психологический климат, четко выраженная сплоченность и взаимопонимание. Сотрудники постоянно проходят переподготовку, курсы повышения квалификации, некоторые получаю второе высшее образование. Менеджеры обеспечены необходимой оргтехникой, телефонами, факсами, электронной почтой и возможностью осуществлять работу в сети Интернет. В достаточном количестве имеется необходимая справочная литература.

Квалифицированные инженеры ОАО «МЕДТЕХНИКА» работают в тесном сотрудничестве с фирмами-производителями и осуществляют монтаж, наладку и испытание поставленного оборудования. Обеспечивается постоянная информационная поддержка клиентов, предлагаются каталоги оборудования с описанием и инструкциями на русском языке, проводится обучение персонала пользователя. На все сданное в эксплуатацию оборудование предоставляется обязательная гарантия на срок от одного до трёх лет.

Инженеры сервисного центра, владеющие сертификатами на право ремонта и обслуживания медоборудования, постоянно проходят повышение квалификации и регулярное обучение в России и за рубежом.

Специалисты ОАО «МЕДТЕХНИКИ» работают в постоянном контакте с ведущими производителями медицинского оборудования и следят за происходящими на рынке изменениями, что позволяет компании производить экспертную оценку аппаратуры, работающей у заказчика, давать квалифицированные консультации по развитию и модернизации имеющейся базы, предоставлять обновленное программное обеспечение, расширять функциональные возможности эксплуатируемого оборудования, а также предоставлять информацию о самых последних моделях и их модификациях.

Для выявления эффективности производственной деятельности исследуемого предприятия необходимо выделить и проанализировать основные экономические показатели производственной деятельности ОАО «МЕДТЕХНИКА», используя данные Отчета о прибылях и убытках (табл. 5) (Приложения 1, 2, 3) .

Таблица 5 - Основные экономические показатели производственной деятельности ОАО «МЕДТЕХНИКА» за 2005-2007 гг.

| Показатели | Годы | Отклонение, (+,-) |

Темп роста, % | |||||

| 2005 г. | 2006 г. | 2007 г. | 2006 г к2005 г. | 2007 г. к2006 г. | 2006 г.к 2005 г. | 2007 г. к2006 г. | в среднем за 2005-2007 гг. | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| Выручка от продажи товаров, продукции, работ, услуг (тыс. руб.) | 60474 | 50107 | 73292 | -10367 | 23185 | 82,86 | 146,27 | 110,09 |

| Себестоимость проданных товаров, продукции, работ, услуг (тыс. руб.) | 55939 | 40932 | 62479 | -15007 | 21547 | 73,17 | 152,64 | 105,68 |

| Валовый доход, тыс. руб. | 4535 | 9175 | 10813 | 4640 | 1638 | 202,31 | 117,85 | 154,41 |

| Коммерческие расходы, тыс. руб. | 339 | 301 | 662 | -38 | 361 | 88,79 | 219,93 | 139,74 |

| Управленческие расходы, тыс. руб. | 21446 | 14862 | 29803 | -6584 | 14941 | 69, 3 | 200,53 | 117,88 |

| Прибыль (убыток) от реализации / продаж,тыс. руб. | -17250 | -5988 | -19652 | 11262 | -13664 | 34,71 | 328,19 | 106,73 |

| Проценты к получению, тыс. руб. | 48 | 11 | 11 | -37 | 0 | 22,92 | 100 | 47,87 |

| Проценты к уплате, тыс. руб. | - | - | 25 | - | +25 | - | - | - |

| Прочие операционные доходы, тыс. руб. | 1599 | 3104 | 38366 | 1505 | 35262 | 194,12 | 1236,02 | 489,83 |

| Прочие операционные расходы, тыс. руб. | 201 | 2556 | 30304 | 2355 | 27748 | 1271,64 | 1185,6 | 1227,87 |

| Внереализационные доходы, тыс. руб. | 313 | - | - | -313 | - | - | - | - |

| Внереализационные расходы, тыс. руб. | 1669 | - | - | -1669 | - | - | - | - |

| Чистая прибыль (убыток), тыс. руб., | -13339 | - 4459 | -12623 | 8880 | -8164 | 33,43 | 283,09 | 97,28 |

| Средняя численность работников организации, чел. | 120 | 120 | 120 | - | - | - | - | - |

В ОАО «МЕДТЕХНИКА» в динамике выручка от продажи продукции и услуг в среднем за период выросла на 10,09 %, при росте себестоимости на 5,68 %. Рост выручки за период наблюдается в связи с тем, что выпуск продукции в 2007 г. в денежном выражении составил 73292 тыс. руб., что на 52,64 % больше чем в 2006 году. При этом увеличение товарного выпуска произошло благодаря заключению Государственного Контракта №50-Т/М-07на выполнение государственного оборонного заказа по поставкам медицинской техники, оборудования, но высокая себестоимость выпуска медицинской техники и оборудования привело к значительным убыткам (рис. 2).

Валовый доход из-за превышения ростом выручки над роста себестоимости вырос в среднем за период на 54,41 %, что указывает на необходимость поиска путей снижения себестоимости продукции.

Наблюдается превышение роста коммерческих и управленческих расходов – на 39,74 % и 17,88 % соответственно. Несмотря на это убыток от продаж уменьшился в среднем за период на 6,73 %.

За исследуемый период ОАО «МЕДТЕХНИКА» работает с убытками, при этом, если в 2006 г. по сравнению с 2005 годом убыток снизился на 8880 тыс. руб., то есть на 67 %, то в 2007 г. он опять повысился на 8164 тыс. руб., и уровень роста составил уже 183, 09%. В среднем за период наблюдается тенденция уменьшения убытка на 2,72%: - с 13339 тыс. рублей в 2005 году до 12623 тыс.руб. в 2007 году.

Убыток от продаж в 2006 году снизился на 30,47 % по сравнению с 2005 годом, но увеличился на 328,19 % в 2007 году по сравнению с 2006 годом (рис.1).

Рис. 1. Динамика финансовых результатов от реализации продукции.

В 2007 году объем производства и продаж выпускаемого оборудования медицинского назначения ОАО «МЕДТЕХНИКА» составил: (табл.6,7).

Таблица 6 - Выпуск продукции медицинского назначения в ОАО «МЕДТЕХНИКА»

| Наименование продукции | Показатели (в шт.) | Изменения в 2007 г. по сравнению с 2006 г. (+.-) | ||||||

| 2002 год | 2003 год | 2004 год | 2005 год | 2006 год | 2007 год | в шт. | в % | |

| Бормашина стоматологическая электрическая для зуботехнических работ | 663 | 487 | 382 | 368 | 335 | 125 | - 210 | -62,69 |

| Бормашина стоматологическая электрическая портативная | 141 | 142 | 218 | 110 | 80 | 110 | + 30 | +27,28 |

| Бормашина пневматическая со встроенным компрессором | 165 | 84 | 149 | 168 | 128 | 90 | -38 | - 29,69 |

| Установка стоматологическая | 106 | 21 | 38 | 55 | 45 | 22 | - 23 | - 51,11 |

| Кресло стоматологическое электромеханическое | 147 | 118 | 147 | 137 | 99 | 54 | - 45 | - 45,45 |

| Стул для стоматолога | 852 | 808 | 895 | 452 | 382 | 188 | - 194 | - 50,79 |

| Стол для стоматолога | 702 | 818 | 833 | 831 | 985 | 767 | -218 | - 22,13 |

| Стол операционный с моторным приводом | 55 | 103 | 104 | 79 | 81 | 149 | + 68 | +45,64 |

| Комплект оборудования рабочего места стоматолога | 528 | 378 | 471 | 169 | 136 | 200 | +64 | + 32 |

| Аппарат электрохирургический для стоматологии | 67 | 47 | 110 | 25 | 36 | 24 | - 12 | - 33,33 |

Как видно из таблицы, почти по всем видам продукции наблюдается уменьшение объем производства. Особенно сильно снизился объем производства бормашины стоматологическая электрическая для зуботехнических работ (-62,69%), установки стоматологическая (-51,11%), стула для стоматолога (50,79%).

Таблица 7 - Выпуск товарной продукции в ОАО «МЕДТЕХНИКА»

| Наименование показателя | Сумма, тыс.руб. | Изменения в 2007 году по сравнению с 2006 г. (+.-) | ||||||

| 2002 год | 2003 год | 2004 год | 2005 год | 2006 год | 2007 год | в тыс.руб. | в % | |

| Мед. изделия | 99 865 | 85 671 | 107 694 | 58138 | 53749 | 70734 | +16985 | +24 |

| Запасные части | 3 344 | 3 219 | 2 696 | 2 556 | 2188 | 1084 | - 1104 | - 51 |

| Сторонние заказы | 2 625 | 3 840 | 2 045 | 1300 | 1672 | 1474 | -198 | - 2 |

| ВСЕГО продукции | 105 834 | 92 730 | 112 435 | 61994 | 57609 | 73292 | +15683 | +22 |

| Затраты на производство и реализацию | 106 730 |

98 538 |

112 088 |

75507 |

64516 |

92944 |

Х |

Х |

| Затраты на рубль продукции (руб.) | 1,01 |

1,06 |

1,00 |

1,22 |

1,12 |

1,27 |

Х |

Х |

Из таблицы 7 видно, что на финансовый результат, безусловно, большое влияние оказала величина затрат себестоимости выпускаемой продукции. Именно этот показатель является важнейшим обобщающий фактором, а именно показатель себестоимости продукции – затраты на рубль продукции, который наглядно показывает прямую связь между себестоимостью и.

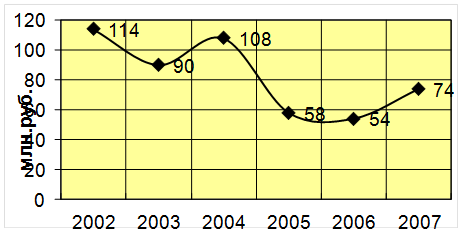

Динамика производства изделий медицинского назначения за 2002 – 2007 гг. представлена на рис.2. Для получения сопоставимых данных выпуск медицинских изделий за 2002 – 2007 гг. был рассчитан исходя из среднего уровня цен в 2007 году.

Рис.2. Выпуск изделий медицинского назначения (в ценах 2007 года).

Увеличение затрат производства предприятия привело к отрицательной деятельности Общества, что непосредственно отразилось на финансовый результат. Производство медицинской техники, оборудования по высокой себестоимости привело к огромным убыткам предприятия, а также к длительному замораживанию оборотного капитала, отсутствию денежной наличности для покупки более дешевых материально производственных запасов и т.п.

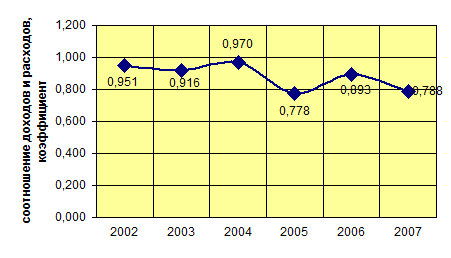

Как очевидно величина финансового результата напрямую зависит от затрат, приходящимся на рубль реализованной продукции (рис.4),

Рис.3. Соотношение доходов и расходов от продажи готовой продукции.

Руководство общества постоянно ведет работу с целью повышения качества и снижения себестоимости выпускаемой продукции.

В 2007 г. с целью повышения уровня продаж руководство ОАО «МЕДТЕХНИКА» совершила несколько лизинговых операций, так как преимущества такого вида продаж медицинского оборудования налицо.

Несмотря на то, что рынок лизинга медоборудования в нашей стране развит еще очень и очень слабо, эксперты считают, что перспективы у него есть и они неплохие. Наиболее серьезным сдерживающим фактором для развития лизинга медицинского оборудования является ограничение в законе, которое прямо указывает на то, что предмет лизинга может использоваться исключительно в предпринимательских целях. Получается, что государственные медицинские организации, которые как раз нуждаются в том, чтобы покупать нужный им узи аппарат или томограф в лизинг, отсекаются уже на первом этапе отбора, не имея право осуществлять подобные сделки.

Между тем, именно государственные организации, хотя бы в силу своей представленности, да и масштаба работ, представляют для лизингодателя самую интересную сферу. Самый сильный аргумент в пользу таких организаций для лизингодателя то, что они имеют вполне предсказуемые денежные потоки. Неудивительно, что лизинг медтехники в большинстве развитых стран - очень распространенная форма продажи медтехники госучреждениям. Так в Германии медицинское оборудование передается в лизинг государственным медицинским учреждениям в одном случае из 20, а это, между прочим, сумма равная 2,36 млрд. евро.

В России медицинская техника передается в лизинг в неизмеримо меньшем масштабе.

2.2 Бухгалтерский и налоговый учет лизинговых операций в ОАО «МЕДТЕХНИКА»

Как уже говорилось выше, по договору лизинга одна сторона (лизингодатель) обязуется приобрести в собственность указанное другой стороной (лизингополучателем) имущество у определенного продавца и предоставить лизингополучателю это имущество за плату во временное владение и пользование. Лизингополучатель в свою очередь обязуется принять предмет лизинга и выплатить лизингодателю лизинговые платежи в порядке и в сроки, предусмотренные договором лизинга. По окончании срока действия договора лизингополучатель обязан возвратить предмет лизинга или приобрести его в собственность на основании договора купли-продажи.

Предмет лизинга учитывается на балансе лизингодателя или лизингополучателя по взаимному соглашению. В ОАО «МЕДТЕХНИКА» во всех операциях предмет лизинга учитывается на балансе лизингополучателя.

Рассмотрим проводки, сформированные бухгалтером ОАО «МЕДТЕХНИКА», которое в соответствии с условиями договора лизинга, приобрела у производителя 10 бормашин стоматологических электрических портативных по 150 тыс. руб. на общую сумму 1500 тыс. руб. (первоначальная стоимость и в бухгалтерском, и в налоговом учете) и передало их на баланс лизингополучателя — ООО «Х» в августе 2006 года.

В соответствии с условиями договора лизинга, по истечении 12 месяцев право собственности на бормашины переходит к лизингополучателю, ООО «Х» при условии, что он в течение этого срока соблюдает порядок платежей. В соответствии с графиком платежей ООО «Х» обязано перечислять ОАО «МЕДТЕХНИКА» лизинговые платежи по 150 тыс. руб. в месяц (в том числе НДС — 25 тыс. руб.). В эту сумму входят часть выкупной цены линии — 120 тыс. руб. (в том числе НДС — 20 тыс. руб.) и вознаграждение лизингодателю — 30 тыс. руб. (в том числе НДС — 5 тыс. руб.). Поскольку лизингополучатель соблюдал все условия договора в течение 12 месяцев, в сентябре 2007 года право собственности на бормашины перешли к ООО «Х».

В учете лизингодателя, ОАО «МЕДТЕХНИКА» были сделаны бухгалтерские корреспонденции:

При приобретении бормашин и передаче их в лизинг (август 2006):

- Дебет 03 субсчет «Имущество, предназначенное для сдачи в лизинг» Кредит 08 «Вложения во внеоборотные активы» — 1 500 000 руб. — приняты к учету бормашины, предназанченные для сдачи в лизинг;

- Дебет 03 субсчет «Имущество, переданное в лизинг» Кредит 03 субсчет «Имущество, предназначенное для сдачи в лизинг» — 1 500 000 руб. — доходные вложения в материальные ценности (боримашины) решено передать в лизинг в соответствии с условиями договора с ООО «Х»;

Дебет 91 субсчет «Прочие расходы» Кредит 03 субсчет «Имущество, переданное в лизинг» — 1 500 000 руб. — бормашины переданы с баланса лизингодателя на баланс лизингополучателя;

Дебет 011 «Основные средства, сданные в аренду» — 1 440 000 руб. (120 000 руб. х 12 мес.) — переданные абормашины учтены на забалансовом счете по выкупной цене;

Дебет 76 субсчет «Задолженность лизингополучателя» Кредит 91 субсчет «Прочие доходы» — 1 440 000 руб. — начислена задолженность лизингополучателя в части выкупной цены бормашин;

Дебет 91 субсчет «Прочие расходы» Кредит 76 субсчет «НДС с выкупной цены предмета лизинга» — 240 000 руб. (20 000 руб. х 12 мес.) — начислен НДС с выкупной цены бормашин;

Дебет 76 субсчет «Задолженность лизингополучателя» Кредит 98 — 360 000 руб. ((150 000 руб. х 12 мес.) — 1 440 000 руб.) — начислена задолженность лизингополучателя в сумме разницы между суммой лизинговых платежей и выкупной ценой бормашин.

С сентября 2006 года по август 2007 года каждый месяц делались проводки:

Дебет 98 Кредит 90 субсчет «Выручка» — 30 000 руб. — отражено вознаграждение лизингодателя (выручка от сдачи бормашин в лизинг) в сумме разницы между суммой платежа и погашенной частью выкупной цены бормашин, переданных в лизинг;

Дебет 90 субсчет «Налог на добавленную стоимость» Кредит 68 субсчет «Расчеты по НДС» — 5 000 руб. — начислен НДС на разницу между платежом и погашенной частью выкупной цены;

Дебет 76 субсчет «НДС с выкупной цены предмета лизинга» Кредит 68 субсчет «Расчеты по НДС» — 20 000 руб. — начислен НДС на погашенную часть выкупной цены;

Дебет 90 субсчет «Прибыль/убыток от продаж» Кредит 99 — 25 000 руб. (30 000 — 5 000) — отражена прибыль от лизинговой операции;

Дебет 51 Кредит 76 субсчет «Задолженность лизингополучателя» — 150 000 руб. — получен лизинговый платеж от ООО «Х».

В налоговом учете доход от лизингового платежа равен 125 000 руб. (150 000 руб. — 25 000 руб.). На разницу между налоговым и бухгалтерским доходом ежемесячно начисляется отложенный налоговый актив от разницы между доходом по налоговому учету и суммой прибыли по бухгалтерскому

8-09-2015, 11:27