При изучении договоров, заключенных предприятием-банкротом, особое внимание следует уделить предмету договора, сроку оплаты покупателем и заказчиком предоставленной продукции (работ, услуг), сроку действия договора.

Для определения степени реализуемости дебиторской задолженности мы предлагаем разбить ее на три группы:

1) дебиторская задолженность просроченная и непросроченная предприятий и организаций с устойчивым финансовым положением;

2) дебиторская задолженность непросроченная предприятий и организаций с неустойчивым финансовым положением;

3) дебиторская задолженность просроченная предприятий и организаций с неустойчивым финансовым положением.

Деление на эти группы было основано нами на оценке возможности предприятий-должников расплатиться по своим долгам перед анализируемым предприятием. Однако в период оценки дебиторской задолженности следует не только оценивать (с помощью анализа финансового состояния) возможности предприятий-дебиторов расплатиться с анализируемым предприятием, но и выделять ту дебиторскую задолженность, по которой получить реальные денежные средства практически невозможно в силу различных обстоятельств.

Анализируя практику антикризисного управления предприятием в период конкурсного производства, мы столкнулись с рядом проблем, стоящих перед конкурсным управляющим и бухгалтером. Речь идет, в частности, о том, что предприятия-дебиторы просто игнорируют высланные им письма, не отвечая на запросы конкурсных управляющих, или о том, что у анализируемого предприятия по данным бухгалтерского учета имеется дебиторская задолженность, в то время как предприятие-дебитор ранее уже оплатило дебиторскую задолженность, но деньги не поступили на расчетный счет или в кассу предприятия-банкрота. Тогда встает вопрос о дополнительном расследовании причин возникновения такой ситуации на предприятии. Как показали наши исследования, в большинстве случаев эти деньги были незаконно присвоены предыдущим руководством предприятия-банкрота.

На практике предприятие-дебитор нередко игнорирует просьбу конкурсного управляющего оплатить возникшую за ним задолженность, если:

предприятие-дебитор фактически прекратило свою финансово-хозяйственную деятельность, а руководство предприятия найти практически невозможно, и в то же время такое предприятие-дебитор не вычеркнуто из Единого государственного реестра предприятий Российской Федерации;

предприятие-дебитор не отвечает на запросы конкурсного управляющего предприятия-кредитора, считая сумму долга незначительной.

В этом случае конкурсный управляющий должен подать исковое заявление в арбитражный суд на взыскание дебиторской задолженности с данного предприятия, оплатив при этом государственную пошлину. Зачастую судебные расходы по взысканию с предприятия-дебитора задолженности перед предприятием-банкротом превышают саму задолженность. Получить же деньги от отсутствующего юридического или физического лица практически невозможно. В подобных случаях с согласия кредиторов такую задолженность можно отнести к сомнительной для взыскания и не включать в конкурсную массу предприятия-банкрота.

Аналогичная ситуация складывается и с предприятиями-дебиторами, у которых по данным их бухгалтерской отчетности задолженности перед предприятием-банкротом нет. Если сумма долга незначительна, то кредиторы часто решаются простить такую задолженность в силу того, что судебные разбирательства по факту хищения средств предыдущим руководством предприятия-банкрота может затянуться на долгий период, что нежелательно для самих кредиторов.

По решению собрания кредиторов мы можем признать такие задолженности перед предприятием-банкротом сомнительными для взыскания. Однако списать такую дебиторскую задолженность на убытки предприятия с уменьшением налогооблагаемой базы по налогу на прибыль мы не имеем права.

Для того чтобы указанная задолженность не попала в состав актива промежуточного ликвидационного баланса предприятия-должника, она должна быть списана на убытки предприятия без уменьшения налогооблагаемой прибыли. При этом согласно п.77 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации такая задолженность должна отражаться за бухгалтерским балансом в течение пяти лет с момента списания для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должника.

Учитывая, что процесс списания дебиторской задолженности рассматривается в период конкурсного производства, срок проведения которого значительно ниже установленных пяти лет наблюдения за сомнительной дебиторской задолженностью, эта задолженность будет аннулирована в момент закрытия конкурсного производства и составления ликвидационного баланса предприятия.

Заметим, что процесс формирования актива (конкурсной массы) промежуточного ликвидационного баланса предприятия-должника представляет собой многогранный процесс, использующий не только методику его определения (методы переоценки и анализ статей баланса предприятия). При этом необходим еще и качественный анализ, направленный на оценку возможности предприятия-должника оплатить свои долги. Такой анализ тесно связан с процессом формирования пассива промежуточного ликвидационного баланса и включает оценку кредиторской задолженности, задолженности банкам и другим кредитным учреждениям и собственного капитала предприятия.

Формирование пассива промежуточного ликвидационного баланса. Бухгалтерские документы не всегда отражают всю сумму обязательств ликвидируемого предприятия, поэтому проведение инвентаризации обязательств предприятия-должника становится важной задачей бухгалтера при формировании пассива промежуточного ликвидационного баланса. Процесс проведения инвентаризации обязательств предприятия несколько отличается от процесса инвентаризации имущества, рассмотренного выше. Так, первым шагом на пути выявления всей совокупности обязательств предприятия-должника становится опубликование в печати сообщения о его ликвидации, в котором оговаривается срок (не менее 2 месяцев со дня опубликования), в течение которого кредитор может предъявить претензии предприятию-должнику. Одновременно с этим конкурсный управляющий на основе имеющейся информации об обязательствах предприятия-должника обязан разослать уведомления каждому кредитору с указанием суммы обязательств предприятия-должника перед ним и просьбой предоставить заверенные копии документов, подтверждающие задолженность предприятия-должника перед кредитором.

Выявленные в ходе инвентаризации неучтенные обязательства предприятия-должника перед кредиторами, подтвержденные соответствующими документами, должны быть восстановлены на счетах бухгалтерского учета.

После того как определена вся совокупность предъявляемых претензий к предприятию-должнику, необходимо провести анализ кредиторской задолженности по срокам ее возникновения. Основная цель такого анализа - выявление кредиторской задолженности с истекшим сроком исковой давности, который в соответствии со ст.191 ГК РФ равен 3 годам. Неистребованная кредиторская задолженность со сроком возникновения более 3 лет должна быть списана на прибыль предприятия-должника, она войдет в состав его внереализационного дохода.

Следующий шаг - проведение группировки обязательств предприятия-должника для целей конкурсного производства. Согласно Закону N 6-ФЗ предъявленные претензии кредиторов к должнику группируются по степени очередности и составляется реестр требований кредиторов.

Вне очереди покрываются обязательства, связанные с рассмотрением дела о несостоятельности, включая расходы по экспертизе, выплате вознаграждения конкурсному управляющему и др. Данные расходы относят к нулевой очереди.

Первая очередь представляет собой требования граждан, перед которыми должник несет ответственность по причине вреда их жизни и здоровью путем капитализации соответствующих повременных платежей.

Вторая очередь - обязательства по оплате труда, выплате пособий и вознаграждений, причитающихся по авторским и лицензионным договорам.

Третья очередь - обязательства кредиторов, требования которых обеспечены залогом имущества ликвидируемого предприятия.

Четвертая очередь - обязательства по платежам в бюджеты различных уровней и внебюджетные фонды (погашение задолженности по платежам, возникшей в течение одного года до дня открытия конкурсного производства).

Пятая очередь - требования остальных кредиторов. Удовлетворяются требования конкурсных кредиторов (физических и юридических лиц, имеющих к должнику имущественные требования, не обеспеченные залогом).

На наш взгляд, при составлении промежуточного ликвидационного баланса предприятия-должника не стоит ограничиваться рассмотрением лишь предъявленных претензий кредиторов, которые были сгруппированы в соответствии с очередностью их удовлетворения. Отдельной строкой промежуточного ликвидационного баланса предприятия, характеризующей обязательства предприятия-должника, представляется целесообразным выделить обязательства, по которым не были предъявлены претензии кредиторов. Необходимость выделения данной строки промежуточного ликвидационного баланса предприятия обусловливается тем, что зачастую в процессе конкурсного производства возникает еще одна очередь из лиц, подавших свои заявления-претензии после завершения установленного срока приема этих претензий. Такие заявления-претензии принимаются, однако оплачиваются они последними независимо от того, в какую очередность оплаты они могли бы попасть при условии своевременного объявления своей претензии предприятию-должнику. Исключение составляют требования первой и второй очереди (когда должник несет ответственность за причинение вреда жизни и здоровью), а также требований по выплате заработной платы и различных пособий. В таких случаях приостанавливается удовлетворение требований других очередей до момента полного удовлетворения этих требований.

Собственный капитал промежуточного ликвидационного баланса предприятия-должника не претерпит значительных изменений по сравнению с бухгалтерским балансом и будет представлен уставным, добавочным и резервным капиталами, фондами специального назначения, накопления и потребления, а также нераспределенной прибылью, убытками прошлых лет и отчетного периода, т.е. конкурсного производства.

После проведенной корректировки актива и пассива бухгалтерского баланса, формирующей требования кредиторов и конкурсной массы предприятия-должника, за счет которой будут покрываться предъявленные претензии кредиторов, происходит составление промежуточного ликвидационного баланса.

Формирование окончательного ликвидационного баланса предприятия-банкрота. После того как ликвидационная комиссия предприятия закончила процесс расчетов с кредиторами за счет средств, полученных от реализации конкурсной массы или передачи собственности предприятия-банкрота кредитору, происходит формирование окончательного ликвидационного баланса предприятия-банкрота. В соответствии с п.5 ст.63 ГК РФ после завершения расчетов с кредиторами ликвидационная комиссия составляет ликвидационный баланс, который утверждается общим собранием кредиторов, учредителями предприятия, согласовывается с органами, осуществившими государственную регистрацию данного предприятия. Окончательный ликвидационный баланс содержит информацию об итогах конкурсного производства, в том числе об неудовлетворенных требованиях кредиторов.

Актив окончательного ликвидационного баланса предприятия на начало отчетного периода представляет собой актив промежуточного ликвидационного баланса предприятия, т.е. реальную конкурсную массу предприятия-должника. Учитывая, что окончательный ликвидационный баланс составляется после удовлетворения требований кредиторов, а следовательно, после реализации конкурсной массы предприятия, итог актива окончательного ликвидационного баланса на конец отчетного периода будет равен нулю.

Пассив окончательного ликвидационного баланса на начало отчетного периода представляет собой сведения:

о капитале предприятия (нераспределенном убытке прошлых лет, нераспределенных прибылях (убытках) отчетного периода, уставном капитале предприятия, фондах потребления и накопления и т.д.);

предъявляемые претензии кредиторов;

прочее.

Пассив на конец отчетного периода представлен убытками предприятия, сформировавшимися как до, так и после открытия конкурсного производства, а также неудовлетворенными претензиями кредиторов, оставшимися после полного распределения конкурсной массы предприятия-должника. Итог пассива окончательного ликвидационного баланса на конец отчетного периода (т.е. на момент ликвидации предприятия), как и актив баланса, должен быть равен нулю.

В соответствии с приказом Минфина России от 28.07.95 г. №81 «О порядке отражения в бухгалтерском учете отдельных операций, связанных с введением в действие первой части Гражданского кодекса Российской Федерации» при ликвидации предприятия ликвидационный баланс закрывается путем следующих записей (согласно Плану счетов бухгалтерского учета 1991г.):

Д-т 88, К-т 80 - списаны убытки отчетного периода;

Д-т 88, К-т 85 - зачислены в уставный капитал средства, оставшиеся после погашения обязательств при ликвидации предприятия-банкрота.

В соответствии с Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденным приказом Минфина России от 31.10.2000 г. N 94н, данные записи будут выглядеть следующим образом:

Д-т 99, К-т 90-9 - списаны убытки от основной деятельности;

Д-т 99, К-т 91-9 - списаны убытки от прочей деятельности;

Д-т 99, К-т 80 - зачислены в уставный капитал средства, оставшиеся после погашения обязательств при ликвидации предприятия-банкрота.

Рассмотренные в статье формы финансовой отчетности позволяют более широко показать процессы формирования конкурсной массы предприятия-должника, раскрыть информацию о предъявляемых претензиях кредиторов и об источниках их погашения.

Практическая часть

Задание 1. На основании данных, приведенных в табл. 1, 2, 3 рассчитать:

1. Коэффициент восстановления (утраты) платежеспособности.

2. Вероятность банкротства по пятифакторной Z-модели Э. Альтмана (оригинальная модель 1968г.)

3. Вероятность банкротства по пятифакторной Z-модели Э. Альтмана (усовершенствованная модель 1983г.)

После выполнения расчетов сделать выводы о возможности восстановления (утраты) платежеспособности организацией, а также оценить вероятность банкротства по Z-модели Э. Альтмана.

Исходные данные по предприятию

Таблица 1

Бухгалтерский баланс

тыс. руб.

| АКТИВ | Код показателя | 2005 | 2006 В |

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | |||

| Нематериальные активы | 110 | 0 | 0 |

| Основные средства | 120 | 1070 | 1150 |

| Незавершенное строительство | 130 | ||

| Доходные вложения в материальные ценности | 135 | ||

| Долгосрочные финансовые вложения | 140 | ||

| Отложенные налоговые активы | 145 | ||

| Прочие внеоборотные активы | 150 | ||

| ИТОГО по разделу I | 190 | 1070 | 1150 |

| II. ОБОРОТНЫЕ АКТИВЫ | 320 |

||

| Запасы | 210 | 215 | |

| в том числе: | 200 |

||

| сырье, материалы и другие аналогичные ценности | 215 | ||

| Животные на выращивании и откорме | |||

| затраты в незавершенном производстве | |||

| готовая продукция и товары для перепродажи | 120 | ||

| товары отгруженные | |||

| расходы будущих периодов | |||

| прочие запасы и затраты | |||

| Налог на добавленную стоимость по приобретенным ценностям | 220 | 39 | 36 |

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | 230 | 0 | 60 |

| в том числе покупатели и заказчики | |||

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 240 | 315 | 290 |

| в том числе покупатели и заказчики | 315 | 290 | |

| Краткосрочные финансовые вложения | 250 | 0 | 40 |

| Денежные средства | 260 | 80 | 50 |

| Прочие оборотные активы | 270 | 0 | 0 |

| ИТОГО по разделу II | 290 | 649 | 796 |

| БАЛАНС | 300 | 1719 | 1946 |

| ПАССИВ | |||

| III. КАПИТАЛ И РЕЗЕРВЫ | 50 |

||

| Уставный капитал | 410 | 50 | |

| Собственные акции, выкупленные у акционеров | |||

| Добавочный капитал | 420 | 530 | 800 |

| Резервный капитал | 430 | 0 | 0 |

| в том числе: | |||

| резервы, образованные в соответствии с законодательством | |||

| резервы, образованные в соответствии с учредительными документами | |||

| Нераспределенная прибыль (непокрытый убыток) | 470 | 339 | 296 |

| ИТОГО по разделу III | 490 | 919 | 1146 |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | 100 |

||

| Займы и кредиты | 510 | 60 | |

| Отложенные налоговые обязательства | 515 | 0 | 0 |

| Прочие долгосрочные обязательства | 520 | 520 | 500 |

| ИТОГО по разделу IV | 590 | 580 | 600 |

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||

| Займы и кредиты | 610 | 0 | 0 |

| Кредиторская задолженность | 620 | 220 | 200 |

| в том числе: | 90 |

||

| поставщики и подрядчики | 30 | ||

| задолженность перед персоналом организации | 60 | 100 | |

| задолженность перед государственными внебюджетными фондами | 10 | 10 | |

| задолженность по налогам и сборам | 120 | 0 | |

| прочие кредиторы | |||

| Задолженность перед участниками (учредителями) по выплате доходов | 630 | ||

| Доходы будущих периодов | 640 | ||

| Резервы предстоящих расходов | 650 | ||

| Прочие краткосрочные обязательства | 660 | ||

| ИТОГО по разделу V | 690 | 220 | 200 |

| БАЛАНС | 700 | 1719 | 1946 |

Выписка из отчета о прибылях и убытках Таблица 2

тыс. руб.

| Показатель | ||

| Наименование | Код показателя | 2006В |

| Доходы и расходы по обычным видам деятельности | ||

| Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) | 010 | 1600 |

| Прочие доходы и расходы | ||

| Проценты к уплате | 070 | -66 |

| Прибыль (убыток) до налогообложения | 140 | 389 |

Таблица дополнительных данных Таблица 3

| Показатели | 2006 В |

| Число привилегированных акций, шт. | 0 |

| Число обыкновенных акций, шт. | 50 000 |

| Цена обыкновенной акции (номинальная), руб. | 1 |

| Цена обыкновенной акции (рыночная), руб. | 17 |

Решение:

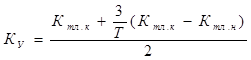

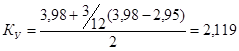

1. Коэффициент восстановления (утраты) платежеспособности:

где Ктл.к – фактическое значение (на конец отчетного периода) коэффициент текущей ликвидности;

Ктл.н – значение коэффициента текущей ликвидности на начало отчетного периода;

Т – отчетный период, мес.;

2 – нормативное значение коэффициента текущей ликвидности;

6 – нормативный период восстановления платежеспособности в месяцах.

![]()

![]()

Значение этого коэффициента больше единицы, свидетельствует о наличии реальной возможности у предприятия не утратить платежеспособность.

2. Вероятность банкротства по пятифакторной Z-модели Э. Альтмана (оригинальная модель 1968г.)

Z= 1,2К1+1,4К2+3,3К3+0,6К4+К5,

где К1 = ЧОК/активы = ((П490+П590) – А190)/А300 = 596/1946=0,306

К2 = нераспред.прибыль/активы = 296/1946 = 0,152

К3 = прибыль/активы = 389/1946 = 0,200

К4 = рын.стоим.акций/задолженность = (50 *17)/1946= 0,437

К5 = выручка/активы = 1600/1946 = 0,822

Z = 1,2*0,306 + 1,4*0,152 + 3,3*0,200 + 0,6*0,437 + 0,822 = 2,324

Вероятность банкротства средняя, т.к. Z= 2,324, что равно неравенству 1,81<Z>2,675.

3. Вероятность банкротства по пятифакторной Z-модели Э. Альтмана (усовершенствованная модель 1983г.)

Z= 1,2К1+1,4К2+3,3К3+0,6К4+К5,

где К1 = ЧОК/активы = ((П490+П590) – А190)/А300 = 596/1946=0,306

К2 = нераспред.прибыль/активы = 296/1946 = 0,152

К3 = прибыль/активы = 389/1946 = 0,200

К4 = балансовая стоим.акций/задолженность = (50 *1)/1946= 0,026

К5 = выручка/активы = 1600/1946 = 0,822

Z = 1,2*0,306 + 1,4*0,152 + 3,3*0,200 + 0,6*0,026 + 0,822 = 2,078

Вероятность банкротства средняя, т.к. Z= 2,078, что равно неравенству 1,81<Z>2,675.

Задание 2

На основании исходных данных по предприятию сформировать «Реестр требований кредиторов» и промежуточный ликвидационный баланс.

9 января 2006 г. арбитражный суд принял решение о ликвидации ООО «ЗАКАТ». Баланс предприятия на последнюю отчетную дату показан в табл. 4.

Таблица 4

Выписка из бухгалтерского баланса на 01 января 2006 г.

| АКТИВ | Код показателя | Сумма, тыс. руб. |

| 1 | 2 | 3 |

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | ||

| Нематериальные активы | 110 | 50 |

| Основные средства | 120 | 430 |

| Незавершенное строительство | 130 | 35 |

| Доходные вложения в материальные ценности | 135 | |

| Долгосрочные финансовые вложения | 140 | |

| Отложенные налоговые активы | 145 | |

| Прочие внеоборотные активы | 150 | |

| ИТОГО по разделу I | 190 | 515 |

| II. ОБОРОТНЫЕ АКТИВЫ | ||

| Запасы | 210 | 1699 |

| в том числе: | ||

| Сырье, материалы и другие аналогичные ценности | 72 | |

| Животные на выращивании и откорме | ||

| Затраты в незавершенном производстве | ||

| Готовая продукция и товары для перепродажи | 1627 | |

| Товары отгруженные | ||

| Расходы будущих периодов | ||

| Прочие запасы и затраты | ||

| Налог на добавленную стоимость по приобретенным ценностям | 220 | 13 |

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | 230 | |

| в том числе покупатели и заказчики | ||

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 240 | 12800 |

| в том числе покупатели и заказчики | ||

| Краткосрочные финансовые вложения | 250 | 8900 |

| Денежные средства | 260 | 257 |

| Прочие оборотные активы | 270 | |

| ИТОГО по разделу II | 290 | 23669 |

| БАЛАНС | 300 | 24184 |

| ПАССИВ | Код показателя | Сумма, тыс. руб. |

| 1 | 2 | 3 |

| III. КАПИТАЛ И РЕЗЕРВЫ | ||

| Уставный капитал | 410 | 50 |

| Собственные акции, выкупленные у акционеров | ||

| Добавочный капитал | 420 | 1700 |

| Резервный капитал | 430 | |

| в том числе: | ||

| резервы, образованные в соответствии с законодательством | ||

| резервы, образованные в соответствии с учредительными документами | ||

| Нераспределенная прибыль (непокрытый убыток) | 470 | (83886) |

| ИТОГО по разделу III | 490 | (82136) |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||

| Займы и кредиты | 510 | |

| Отложенные налоговые обязательства | 515 | |

| Прочие долгосрочные обязательства | 520 | |

| ИТОГО по разделу IV | 590 | |

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||

| Займы и кредиты | 610 | 19000 |

| Кредиторская задолженность | 620 | 87320 |

| в том числе: | ||

| поставщики и подрядчики | 86000 | |

| задолженность перед персоналом организации | 1000 | |

| задолженность перед государственными внебюджетными фондами | 100 | |

| задолженность по налогам и сборам | 220 | |

| Прочие кредиторы | ||

| Задолженность перед участниками (учредителями) по выплате доходов | 630 | |

| Доходы будущих периодов | 640 | |

| Резервы предстоящих расходов | 650 | |

| Прочие краткосрочные обязательства | 660 | |

| ИТОГО по разделу V | 690 | 106320 |

| БАЛАНС | 700 | 24184 |

После открытия конкурсного производства ликвидационной комиссией были произведены инвентаризация и переоценка имущества.

При этом были совершены следующие хозяйственные операции.

1. Аннулированы нематериальные активы в сумме 50 тыс. руб.

2. Списана неистребованная дебиторская задолженность с истекшим сроком исковой давности на сумму 513 тыс. руб.

3. Списана дебиторская задолженность, не реальная для взыскания, на сумму 138 тыс. руб.

4. Списаны материалы вследствие негодности на сумму 32 тыс. руб.

5. Восстановлены объекты основных средств на счетах бухгалтерского учета на основе данных инвентаризационных актов на сумму 11 тыс. руб.

6. Списана часть краткосрочных финансовых вложений по результатам инвентаризации на сумму 600 тыс. руб.

7. Стоимость основных средств в связи с их переоценкой снижена на сумму 113 тыс. руб. (ранее в отношении этих основных средств производилась переоценка, в результате которой их стоимость была увеличена на 113 тыс. руб.).

8. Восстановлены на счетах бухгалтерского учета выявленные в ходе инвентаризации неучтенные обязательства на сумму 798 тыс. руб.

9. Списана кредиторская задолженность с истекшим сроком исковой давности на сумму 107 тыс. руб.

10. Начислено вознаграждение арбитражному управляющему в сумме 10 тыс. руб.

Указанные хозяйственные операции следует отразить в «Журнале хозяйственных операций» согласно Прил. 1. После этого подготовить промежуточный ликвидационный баланс.

Сформировать «Реестр требований кредиторов» в соответствии с Прил. 2.

При подготовке «Реестра требований кредиторов» следует учесть:

1) краткосрочный кредит банка в сумме 5000 тыс. руб. обеспечен залогом имущества;

2) задолженность по налогам и сборам включает пени и штрафы в сумме 10 тыс. руб.;

3) задолженность перед государственными внебюджетными фондами

8-09-2015, 11:34