Кт

Дт

Кт

Дт

Кт

61200

38700

48300

3280

-

-

-

99800

-

-

61200

109400

3280

| Сч. 377 |

Сч. 40 |

Сч. 501 |

|||

| Дт |

Кт |

Дт |

Кт |

Дт |

Кт |

| 43055 |

412950 |

80000 |

|||

| - |

- |

- |

- |

- |

- |

| 43055 |

412950 |

80000 |

|||

| Сч. 631 |

Сч. 641-1 |

Сч. 641-3 |

|||

| Дт |

Кт |

Дт |

Кт |

Дт |

Кт |

| 9600 |

42500 |

3860 |

4500 |

||

| 42500 |

111000 |

- |

- |

- |

- |

| 101400 |

3860 |

4500 |

|||

| Сч. 643 |

Сч. 644 |

Сч. 651 |

|||

| Дт |

Кт |

Дт |

Кт |

Дт |

Кт |

| 8050 |

1600 |

4950 |

|||

| - |

- |

- |

- |

- |

- |

| 8050 |

1600 |

4950 |

|||

| Сч. 652 |

Сч. 653 |

Сч. 661 |

|||

| Дт |

Кт |

Дт |

Кт |

Дт |

Кт |

| 1200 |

450 |

25200 |

|||

| - |

- |

- |

- |

- |

- |

| 1200 |

450 |

25200 |

|||

Аналитический учет

Синтетический учет

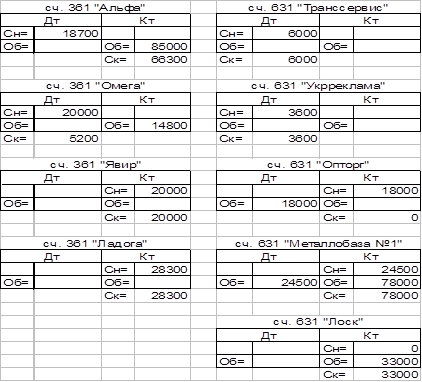

Сч. 361

| Дт |

Кт |

| СнДт = 18700 + 20000 = 38700 |

СнКт = 20000 + 28300 = 48300 |

| Об = 0 |

Об = 85000 + 14800 = 99800 |

| СкКт = 109400 |

Сч. 631

| Дт |

Кт |

| СнДт = 6000 + 3600 = 9600 |

СнКт = 18000 + 24500 = 42500 |

| Об = 24500 + 18000 = 42500 |

Об = 78000 + 33000 = 111000 |

| СкКт = 101400 |

4. Заполнение оборотно – сальдовой ведомости

4. Оборотно - сальдовый баланс

| Наименование |

На начало |

Обороты |

На конец |

|||

| Актив |

Пассив |

Дт |

Кт |

Актив |

Пассив |

|

| 103 Здания и сооружения |

240000 |

240000 |

||||

| 104 Машины и оборудование |

38400 |

38400 |

||||

| 152 Приобретение (изготовление) основных средств |

38640 |

38640 |

||||

| 22 Малоценные и быстроизнашивающиеся предметы |

1120 |

1120 |

||||

| 281 Товары на складе |

50600 |

111000 |

161600 |

|||

| 282 Товары в торговле |

53000 |

53000 |

||||

| 285 Торговая наценка |

7950 |

7950 |

||||

| 301 Касса в национальной валюте |

75 |

75 |

||||

| 311 Текущий счет в национальной валюте |

54300 |

99800 |

42500 |

111600 |

||

| 312 Текущий счет в иностранной валюте-12240 USD по курсу 5 грн. |

61200 |

61200 |

||||

| 361 Расчеты с отечественными покупателями |

38700 |

48300 |

99800 |

109400 |

||

| 372 Расчеты с подотчетными лицами |

3280 |

3280 |

||||

| 377 Расчеты с прочими дебиторами |

43055 |

43055 |

||||

| 40 Уставный фонд |

412950 |

412950 |

||||

| 501 Долгосрочный кредит банка в национальной валюте |

80000 |

80000 |

||||

| 631 Расчеты с отечественными поставщиками |

9600 |

42500 |

42500 |

111000 |

101400 |

|

| 641-1 Расчеты по налогам - НДС |

3860 |

3860 |

||||

| 641 -3 Расчеты по налогам - подоходный налог |

4500 |

4500 |

||||

| 643 Налоговые обязательства |

8050 |

8050 |

||||

| 644 Налоговый кредит |

1600 |

1600 |

||||

| 651 Расчеты по страхованию - по пенсионному обеспечению |

4950 |

4950 |

||||

| 652 Расчеты по страхованию - по социальному страхованию |

1200 |

1200 |

||||

| 653 Расчеты по страхованию на случай безработицы |

450 |

450 |

||||

| 661 Расчеты по заработной плате |

25200 |

25200 |

||||

| БАЛАНС |

636740 |

636740 |

253300 |

253300 |

756740 |

756740 |

Литература:

1. Ткаченко Н.М. Бухгалтерский финансовый учет на прелприятиях Украины: Учебник для студ.высш.учеб.завед.экон.спец. – 7-е изд., дополн. и пере раб. – К.: АСК, 2005 – 864 с.

8-09-2015, 11:58