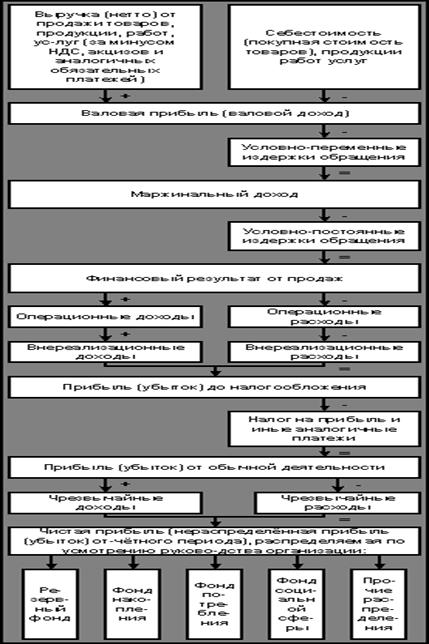

Прибыль или убыток предприятия является главным показателем, отражающим финансовый результат, слагаемый из совокупности доходов и расходов, возникающих в результате осуществления хозяйственных операций. Схема формирования и использования прибыли отражена в приложении2.[8] Положением по бухгалтерскому учёту «Бухгалтерская отчётность организации» ПБУ 4/99, а также типовой формой № 2 «Отчёт о прибылях и убытках»:

- валовая прибыль,

- прибыль от продаж,

- прибыль до налогообложения,

- прибыль от обычной деятельности,

- чистая (нераспределённая прибыль).

Если из валового дохода (валовой прибыли) вычесть издержки обращения, получим финансовый результат (прибыль или убыток) от продаж. К нему прибавляют операционные доходы и вычитают операционные расходы. К полученному результату прибавляют внереализационные доходы и вычитают внереализационные расходы.

Таким образом, получают прибыль до налогообложения . Из неё вычитают налог на прибыль и иные аналогичные обязательные платежи (сбор за использование наименований «Россия», «Российская Федерация», сверхнормативные отчисления за загрязнения окружающей среды, санкции за нарушение налогового законодательства). После чего получается прибыль от обычной деятельности.

Чрезвычайными доходами считаются поступления, возникающие как последствия чрезвычайных обстоятельств (стихийного бедствия, пожара, аварии, национализации и т. П.). К ним относят: страховое возмещение, стоимость материальных ценностей, остающихся от списания непригодных к восстановлению и дальнейшему использованию активов и т. П.

В экономической деятельности используется также показатель маржинального дохода, который получается в результате вычитания из валового дохода (валовой прибыли по отчёту) суммы условно-переменных издержек.

К операционным доходам и расходам относят результаты по операциям, связанным с движением имущества предприятия (основных и оборотных средств (кроме товаров), иностранной валюты, ценных бумаг, сдачей имущества в аренду (если аренда не является предметом деятельности организации), проценты, полученные за предоставление в пользование денежных средств организации (доходы), проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (расходы) и т. П.).

Доходы и расходы и по обычным видам деятельности отражают в составе издержек (см. ПБУ 9/99 и ПБУ 10/99).

К внереализационным относят доходы и расходы, не связанные с реализацией товаров и имущества организации. В состав доходов по этим статьям относят штрафы, пени и неустойки, полученные за нарушение условий хозяйствования; суммы, поступившие в погашение дебиторской и депонентской задолженности, по которым истёк срок исковой давности; прибыль прошлых лет, выявленная в отчётном году, суммы дооценки активов (за исключением внеоборотных активов), курсовые разницы и др.

К внереализационным расходам относят суммы уценки оборотных активов в соответствии с установленным порядком, убытки от списания дебиторской задолженности, по которой срок исковой давности истёк, штрафы, пени и неустойки, уплаченные за нарушение условий хозяйствования и др.

После уплаты из прибыли до налогообложения налога на прибыль и иных аналогичных обязательных платежей получают прибыль (убыток) от обычной деятельности. К этой прибыли прибавляют чрезвычайные доходы, вычитают чрезвычайные расходы и получают чистую прибыль (нераспределённую прибыль (убыток) отчётного периода). Предприятия могут производить от неё отчисления на благотворительные цели; направлять на формирование резервного капитала, специальных фондов: фондов потребления и фондов накопления, фондов социальной сферы и другие цели по усмотрению руководства. Предприятия вправе не создавать фонды специального назначения, а расходовать средства на различные цели производственного или непроизводственного характера напрямую из чистой (нераспределённой) прибыли. Но в любом случае расходы, связанные и не связанные с производственной деятельностью следует подвергать анализу с целью экономически оправданного их распределения.

2.4. Справочная информация и её значение

Данный раздел организация должна заполнять, если у нее есть постоянные налоговые обязательства (активы) или она выплачивает дивиденды.

Постоянные налоговые активы (обязательства) (строка 200).

Постоянные разницы образуются тогда, когда организация осуществляет расходы, которые признаются в бухгалтерском учете, но не учитываются при расчете налога на прибыль. Например, стоимость безвозмездно переданного имущества. Или учитываются, но в пределах нормативов, тогда как в бухгалтерском учете списываются полностью. Скажем, представительские расходы, затраты на рекламу или расходы на компенсацию за использование для служебных поездок личных легковых автомобилей.

Базовая прибыль (убыток) на акцию (строка 210).

По этой строке бухгалтер должен показать базовую прибыль (убыток) на акцию. Это часть прибыли отчетного года, которая причитается акционерам – владельцам обыкновенных акций. Чтобы рассчитать данный показатель, нужно разделить базовую прибыль (убыток) отчетного периода на средневзвешенное количество обыкновенных акций, находящихся в обращении. Заполняют данную строку только акционерные общества. Общества с ограниченной ответственностью по этой строке ставят прочерк. Здесь приводят базовую прибыль (убыток) на акцию. Это часть прибыли отчетного периода, которая причитается владельцам обыкновенных акций. Чтобы рассчитать этот показатель, нужно использоваться Методическими рекомендациями по раскрытию информации о прибыли, приходящейся на одну акцию, которые утверждены приказом Минфина России от 21 марта 2000 г. № 29н.

Разводненная прибыль (убыток) на акцию (строка 220).

Здесь приводят величину так называемой разводненной прибыли (убытка) на акцию. Этот показатель отражает возможное снижение уровня базовой прибыли на акцию в следующем отчетном периоде.

Расшифровка отдельных прибылей и убытков.

В этом разделе расписывают наиболее значительные внереализационные доходы и расходы.

По строке 230 отражают начисленные штрафы, пени и неустойки за нарушение условий хозяйственных договоров.

По строке 240 указывают прибыль(убыток) прошлых лет, выявленную в отчетном году (то же касается и убытка).

По строке 250 приводят суммы возмещенных убытков.

По строке 260 показывают курсовые разницы.

По строке 270 нужно записать, какие суммы были перечислены в оценочные резервы.

По строке 280 представляют списанную дебиторскую и кредиторскую задолженность, по которой истек срок исковой давности.

ЗАКЛЮЧЕНИЕ

При составлении бухгалтерской отчетности должны быть исполнены требования положений по бухгалтерскому учету и других нормативных документов по бухгалтерскому учету по раскрытию в бухгалтерской отчетности информации об изменениях учетной политики, оказавших или способных оказать существенное влияние на финансовое положение или финансовые результаты деятельности организации.

Отчет о прибылях и убытках в обобщенном виде отражает следующие функции:

· экономические, характеризующие финансовые результаты хозяйственной деятельности;

· стимулирующие, проявляющиеся в процессе ее распределения и использования;

· формирования финансовых ресурсов организаций и предприятий.

Все данные о доходах, расходах и финансовых результатах в отчете о прибылях и убытках представляются в сумме нарастающим итогом с начала года до отчетной даты.

На величину прибыли организации оказывают влияние факторы, связанные с ее производственной деятельностью и носящие объективный характер, и субъективные, не зависящие от деятельности данной организации.

Объективные факторы включают: уровень цен на потребляемые материальные и энергетические ресурсы, нормы амортизационных отчислений, конъюнктуру рынка.

К субъективным факторам относятся: конкурентоспособность выпускаемой продукции, уровень производительности труда, затраты на производство и реализацию продукции, уровень цен на готовую продукцию.

Бухгалтеру приходится сталкиваться с такой проблемой как отнесение доходов и расходов к тому или иному разделу отчета. Это связано с противоречиями в нормативных актах, поэтому при выборе одного из методов организация должна раскрыть его в учетной политике и, если суммы расходов являются существенными, - в пояснениях к бухгалтерской отчетности.

Начиная с 2002 г. Вступила в действие глава 25 НК РФ, которая внесла значительные изменения в действующий до 1 января 2002 г. Порядок налогообложения. Теперь организации параллельно с бухгалтерским учетом ведут налоговый учет.

До 1 января 2002 г данные бухгалтерского учета являлись исходными для исчисления налогов, в том числе и налога на прибыль, по которому производилась корректировка прибыли, получаемой по данным бухучета. Теперь же плательщики налога на прибыль обязаны вести по нему отдельный – налоговый учет.

В связи с этим строка 150 отчета о прибылях и убытках заполняется по данным налогового учета, а не на основании корректировки прибыли, полученной по данным бухгалтерского учета, как это было ранее.

СПИСОК ЛИТЕРАТУРЫ И ЭЛЕКТРОННЫХ ИСТОЧНИКОВ ДАННЫХ

Законодательные акты и нормативная база (использовался Консультант плюс)

1. Налоговый кодекс РФ.

2. Гражданский кодекс Ч1 №146 – ФЗ от 31.07.98.

3. Гражданский кодекс Ч2 №117 – ФЗ от 29.12.2000.

4. Федеральный закон «О бухгалтерском учете» от 21.11.96.

5. Приказ Министерства финансов России от 29.07.98. №344. положение по ведению бухгалтерского и бухгалтерского отчетности в РФ.

6. Положение по бухгалтерскому учету «Бухгалтерская отчетность организации», ПБУ 4/99.

7. Положение по бухгалтерскому учету «Доходы организации», ПБУ 9/99.

8. Положение по бухгалтерскому учету «Расходы организации», ПБУ 10/99.

Методические указания и рекомендации

9. План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и инструкция по его применению.

Прочая литература

10. Соколова Т.А. Бухгалтерская (финансовая) отчётность: Метод. Пособие.- С-Пб.: Инфо- да,2009.- 38 с.

11. Бочаров В.В.Финансовый анализ : Учеб. Пособие.- С-Пб, 2001.- 240 с.

12. Глушков И.Е. Бухгалтерский учет на сельскохозяйственных предприятиях.- М.: КНОРУС, 2001.

13. Донцова Л.В., Никифорова Н.А. Годовая и квартальная отчетность: Учеб.-метод. Пособие по составлению. – М.: Изд. «Дело и Сервис», 1998г. – 144 с..

14. Ковалев В.В. Финансовый анализ: методы и процедуры.- М.: Финансы и статистика, 2002. – 560 с.

15. Качалин В.В. Финансовый учет и отчетность в соответствии со стандартами GAAP.- 4-е изд. – М.: Дело, 1998г., - 432с.

16. Кондраков Н.П. Бухгалтерский учет.- М.: Гроссбух, 2003.

17. Маркарьян Э.А., Герасименко Г.П., Маркарьян С.Э. Финансовый анализ: учеб. Пособие. – 3-е изд. Перераб. Доп. – М.: ИД ФБК – ПРЕСС, 2002. – 224 с.

18. Мюллер Г., Гернон Х., Миик Г. Учет: международная перспектива/ Пер. с англ. – М.: Финасны и статистика, 1994

19. Новодворский В.Д., Пономарева Л.В. Составление бухгалтерской отчетности,.- 2-е изд. Перераб. И доп.- М.: Изд-во «Бухгалтерский учет», 2000. – 256 с.

20. Пошерстник Н.В., Мейксин М.С. Самоучитель по бухгалтерскому учету.- 7-е изд., перераб. Доп.- М-С-Пб.: Издательский дом Герда, 2006 г., , 656с.

21. Пучкова С.И. Бухгалтерская (финансовая) отчетность: учеб .пособие. – М.: ИД ФБК-ПРЕСС, 2005. – 272 с.

Периодические издания

23. Новое в составлении годовой отчетности// Главбух.- 2004.- № 1, январь.

24. Л.В. Сотникова В помощь бухгалтеру: составление годовой отчетности //Бухгалтерский учет.- №1.

25. Л. С. Бочкова Отчёт о прибылях и убытках с учётом новшеств //Главбух.- 2007.- с.47-58.

Электронные источники

26. http://www.voschod.ru

Приложения

Приложение1

Приложение

к приказу Министерства финансов РФ

от 22.07.03 № 67н

(в ред. Приказа Министерства финансов РФ от 18.09.06 № 115н)

ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ

ЗА __________________20___г.| Коды | ||||

| Форма № 2 по ОКУД Дата (год, месяц, число) Организация ______________________________________________________________по ОКПО |

0710002 | |||

| Идентификационный номер налогоплательщика ИНН Вид деятельности _________________________________________________________по ОКВЭД |

||||

| Организационно-правовая форма/форма собственности ________________________________ | ||||

| ________________________________________________________________по ОКОПФ / ОКФС | ||||

| Единица измерения: тыс. руб./млн руб. (ненужное зачеркнуть) по ОКЕИ | 384/385 | |||

| Показатель | За отчетный период |

За аналогичный период предыдущего года |

|

| наименование | код | ||

| 1 | 2 | 3 | 4 |

| Доходы и расходы по обычным видам деятельности | |||

| Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) | 010 | () | () |

| Себестоимость проданных товаров, продукции, работ, услуг | 020 | ||

| Валовая прибыль | 029 | ||

| Коммерческие расходы | 030 | () | () |

| Управленческие расходы | 040 | () | () |

| Прибыль (убыток) от продаж | 050 | ||

| Прочие доходы и расходы | |||

| Проценты к получению | 060 | ||

| Проценты к уплате | 070 | ||

| Доходы от участия в других организациях | 080 | () | () |

| Прочие доходы | 090 | ||

| Прочие расходы | 100 | () | () |

| Прибыль (убыток) до налогообложения | |||

| Отложенные налоговые активы | 141 | ||

| Отложенные налоговые обязательства | 142 | ||

| Текущий налог на прибыль | 150 | () | () |

| Чистая прибыль прибыль (убыток) отчетного периода | |||

| Справочно. | |||

| Постоянные налоговые обязательства (активы) | 200 | ||

| Базовая прибыль (убыток) на акцию | |||

| Разводненная прибыль (убыток) на акцию | |||

Форма 0710002 с. 2

Расшифровка отдельных прибылей и убытков

| Показатель | За отчетный период | За аналогичный период предыдущего года | |||

| наименование | код | прибыль | убыток | прибыль | убыток |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Штрафы пени и неустойки, признанные или по которым получены решения суда (арбитражного суда) об их взыскании | |||||

| Прибыль (убыток) прошлых лет | |||||

| Возмещение убытков, причиненных неисполнением или ненадлежащим исполнением обязательств | |||||

| Курсовые разницы по операциям в иностранной валюте | |||||

| Отчисления в оценочные резервы | х | х | |||

| Списание дебиторских и кредиторских задолженностей, по которым истек срок исковой давности | |||||

Руководитель ______ _________ Главный бухгалтер ________ _____

(подпись) (расшифровка подписи) (подпись) (расшифровка подписи)«____» _________________ ________г.

Приложение2

Табл. 1.1

Состав бухгалтерской отчётности.

| Состав бухгалтерской отчётности российских организаций | Состав бухгалтерской отчётности западных компаний |

| Ф №1 Бухгалтерский баланс | Баланс |

| Ф №2 Отчёт о прибылях и убытках | Отчёт о прибылях и убытках |

| Приложения к бухгалтерскому балансу и отчёту о прибылях и убытках | Отчёт о накопленной нераспределённой прибыл |

| - Ф №3 Отчёт об изменении капитала | Отчёт об изменениях в собственном капитале |

| - Ф №4 Отчёт о движении денежных средств | Отчёт о движении денежных средств |

| - Ф №5 Приложение к бухгалтерскому балансу | |

| - Ф №6 Отчёт о целевом использовании денежных средств | |

| Пояснительная записка | Пояснительная записка |

| Аудиторское заключение (в случае, если отчётность организации подлежит обязательному аудиту в соответствии с федеральным законом) | |

| Информация, сопутствующая бухгалтерской отчётности (по мере необходимости) | Отчёт об изменении финансового состояния или отчёт об использовании и источниках средств |

Табл. 2.1

Источники информации для заполнения раздела «Доходы и расходы по обычным видам деятельности» Отчета.

| Строка счета | Код строки | Как сформировать показатели Отчета о прибылях и убытках |

| 1 | 2 | 3 |

| Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом НДС, акциза и аналогичных обязательных платежей) | 010 | Разница между кредитовым оборотом субсчета «Выручка» счета 90 и дебетовыми оборотами субсчетов «НДС», «Акцизы», «Экспортные пошлины» счета 90 |

| Себестоимость проданных товаров, продукции, работ, услуг | 020 | Дебетовый оборот по субсчету «Себестоимость продаж» счета 90 в корреспонденции со счетами 20,41,43,45. Организации, которые используют для учета затрат на производство счет 40, должны скорректировать дебетовый оборот по субсчету «Себестоимость продаж» счета 90 на разницу между фактической и нормативной себестоимостью продукции. Если фактическая себестоимость окажется выше нормативной, то сумма превышения прибавляется к дебетовому обороту по субсчету «Себестоимость продаж», а если ниже – то вычитается из него. |

| Валовая прибыль | 029 | Разница между строками 10 и 020 |

| Коммерческие расходы | 030 | Дебетовый оборот субсчета «Себестоимость продаж» счета 90 в корреспонденции со счетом 44 |

| Управленческие расходы | 040 | Дебетовый оборот субсчета «Себестоимость продаж» счета 90 в корреспонденции со счетом 26 |

| Прибыль (убыток) от продаж | 050 | Из строки 029 вычесть строки 030 и 040 |

Табл. 2.2

Информация для заполнения второго раздела Отчета.

| Строка отчета | Код строки | Как сформировать показатели для отчета о прибылях и убытках |

| 1 | 2 | 3 |

| Проценты к получению | 060 | Кредитовый оборот субсчетов счета 91, на которых показаны проценты к получению |

| Проценты к уплате | 070 | Дебетовый оборот субсчетов счета 91, где отражены проценты к уплате |

| Доходы от участия в других организациях | 080 | Кредитовый оборот субсчетов счета 91, на которых показана величина доходов от долевого участия в других организациях |

| Прочие доходы | 090 | Кредитовый оборот по субсчетам счета 91, где указаны прочие операционные доходы, минус сумма НДС |

| Прочие расходы | 100 | Дебетовый оборот по субсчетам счета 91, на которых отражены прочие операционные расходы |

| Прибыль (убыток) до налогообложения | 140 | Строка 050 + строка 060 – строка 070 + строка 080 + строка 090 – строка 100 + строка 120 – строка 130 |

| Отложенные налоговые активы | 141 | Разница между дебетовым и кредитовым оборотами счета 09 (если результат положительный, его прибавляют к строке 140, если отрицательный – вычитают) |

| Отложенные налоговые обязательства | 142 | Разница между кредитовым и дебетовым оборотами счета 77 (если результат положительный, его вычитают из строки 140, если отрицательный – прибавляют ) |

| Текущий налог на прибыль | 150 | Дебетовый оборот по счету 99 «Прибыли и убытки» в корреспонденции с субсчетами счета 68, на которых отражены расчеты по налогу на прибыль и по штрафным санкциям. Эту сумму корректируют на величину отложенных налоговых активов и обязательств |

| Иные платежи из прибыли | 151 | |

| Чистая прибыль (убыток) отчетного периода | 190 | Строка 140 (+/-) строка 141 (+/-) строка 142 – строка 150 |

Рис. 2.3

Порядок формирования и использования прибыли.

[1] Приложение1

[2] Соколова Т.А. Бухгалтерская (финансовая) отчётность: Метод. Пособие.- С-Пб.: Инфо- да,2009 , с. 3

[3] Положение по бухгалтерскому учету «Бухгалтерская отчетность организации», ПБУ 4/99, с. 84 - 87

[4] Соколова Т.А. Бухгалтерская (финансовая) отчётность: Метод. Пособие.- С-Пб.: Инфо- да,2009 , с.5

[5] Табл. 1.1

[6] Приложение2,табл. 2.1

[7] Приложение2,табл. 2.2

[8] рис. 2.3

8-09-2015, 12:11