Однако если у организации нет каких-либо видов доходов, расходов, хозяйственных операций, строки для которых предусмотрены в рекомендованном Минфином России образце формы N 2, эти строки в отчет включать не следует (п.5 приказа Минфина N 67н). Это учтено при автоматическом формировании регламентной отчетности в программе 1С. Печатная форма отчета о прибылях и убытках выходит в сокращенном варианте только по заполненным строкам.

Графа 4 отчета заполняется на основе данных графы 3 отчета за предыдущий год. Если данные за аналогичный период предыдущего года несопоставимы с данными за отчетный период, то первые из названных данных подлежат корректировке исходя из изменений учетной политики, законодательных и иных нормативных актов. Исправительные записи в бухгалтерском учете при этом не осуществляются.

Счета финансовых результатов включают в себя счета:

90 "Продажи"

91 "Прочие доходы и расходы"

99 "Прибыли и убытки"

84 "Нераспределенная прибыль (непокрытый убыток)"

Счет 90 "Продажи" предназначен для обобщения информации о доходах и расходах, связанных с обычными видами деятельности организации, а так же для определения финансового результата по ним.

К 90 счету открываются следующие субсчета:

90-1 - Выручка (на данном субсчете учитываются поступления активов, признаваемых выручкой)

90-2 - Себестоимость (учитывается себестоимость продаж, по которым на субсчете 90-1 признана выручка)

90-3 - НДС (учитывается сумма налога на добавленную стоимость, причитающиеся к получению от покупателя)

90-4 - Акциз (учитываются суммы акцизов, включенных в цену проданной продукции)

90-9 - Прибыль/ убыток от продажи (предназначен для выявления финансового результата (прибыль или убыток) от продаж за отчетный месяц)

Организации - плательщики экспортных пошлин могут открывать к счету 90 субсчет 90-5 "Экспортные пошлины" для учета сумм экспортных пошлин.

В течение месяца по счету могут быть сделаны следующие записи:

Д 62 К 90-1 - отражена выручка от продажи продукции основной деятельности

Д 90-2 К 20, 41, 43, 44 - списывается себестоимость реализованной продукции, включая коммерческие расходы.

Д 90-3 К 68 (76) - отражается НДС по реализованной продукции

Д 90 - 4 К 68 - отражается акциз.

По окончании месяца сопоставляются итоги оборотов по 90 счету и выявляется прибыль или убыток, которая формируется:

Д 90 - 9 К 99 - прибыль

Д 99 К 90 - 9 - убыток.

По окончании месяца счет 90 сальдо не имеет, однако все субсчета имеют дебетовое или кредитовое сальдо, величина которого накапливается с начала года.

В конце декабря субсчета закрываются:

Д 90-1 К 90-9

Д 90-9 К 90-2, 3, 4,5.

Аналитический учет по счету 90 "Продажи" ведется по каждому виду проданных товаров, продукции, выполняемых работ, оказываемых услуг и др. Кроме того, аналитический учет по этому счету может вестись по регионам продаж и другим направлениям, необходимым для управления организацией.

Счет 91 "Прочие доходы и расходы" предназначен для обобщения информации о прочих доходах и расходах (операционных, внереализационных) отчетного периода, кроме чрезвычайных доходов и расходов.

По кредиту счета 91 в течении отчетного периода отражаются все поступления и доходы, относящиеся к операционным, или внереализационным.

По дебету счета 91 в течении отчетного периода отражаются все расходы, затраты и убытки, относящиеся к операционным, или внереализационным.

К счету 91 "Прочие доходы и расходы" могут быть открыты субсчета:

91-1 - Прочие доходы (на данном субсчете учитываются поступления активов, признаваемые прочими доходами, за исключением чрезвычайных)

91-2 - Прочие расходы (учитываются прочие расходы, за исключением чрезвычайных)

91-9 - Сальдо прочих доходов и расходов (предназначен для выявления сальдо прочих доходов и расходов за отчетный месяц).

Записи по субсчетам 91-1 и 91-2 производятся накопительно в течении отчетного года. Ежемесячно сопоставлением дебетового оборота по субсчету 91-2 и кредитового оборота по субсчету 91-1 определяется сальдо прочих доходов и расходов за отчетный месяц. Это сальдо ежемесячно списывается с субсчета 91-9 на счет 99 "Прибыли и убытки":

Д 91-9 К 99 прибыль

Д 99 К 91-9 убыток

Таким образом синтетический счет 91 сальдо на отчетную дату не имеет.

По окончании отчетного года все субсчета, открытые к счету 91 (кроме субсчета 91-9) закрываются внутренними записями на субсчет 91-9:

Д 91-1 К 91-9

Д 91-9 К 91-2

Аналитический учет по счету 91 "Прочие доходы и расходы" ведется по каждому виду прочих доходов и расходов. При этом построение аналитического учета по прочим доходам и расходам, относящимся к одной и той же финансовой, хозяйственной операции, должно обеспечивать возможность выявления финансового результата по каждой операции.

Счет 99 "Прибыли и убытки" предназначен для обобщения информации о формировании конечного финансового результата деятельности организации в отчетном году.

Конечный финансовый результат слагается из финансового результата от обычных видов деятельности, а также прочих доходов и расходов, включая чрезвычайные. По дебету счета 99 отражаются убытки (потери, расходы), а по кредиту прибыли (доходы) организации. Сопоставление дебетового и кредитового оборотов за отчетный период показывает конечный финансовый результат отчетного периода.

На счете 99 в течении года отражаются:

Прибыль, или убыток от обычных видов деятельности - в корреспонденции со счетом 90 "Продажи"

Сальдо прочих доходов и расходов за отчетный месяц - в корреспонденции со счетом 91 "Прочие доходы и расходы"

Потери, расходы и доходы в связи с чрезвычайными обстоятельствами хозяйственной деятельности (стихийное бедствие, пожар, авария, национализация и т.п.) - в корреспонденции со счетами учета материальных ценностей, расчетов с персоналом по оплате труда, денежных средств и т.п.

Суммы начисленного условного расхода по налогу на прибыль, постоянных обязательств и платежи по перерасчетам по этому налогу из фактической прибыли, а так же суммы причитающихся налоговых санкций - в корреспонденции со счетом 68 "Расчеты по налогам и сборам"

По окончании отчетного года при составлении годовой бухгалтерской отчетности счет 99 "Прибыли и убытки" закрывается. При этом заключительной записью декабря сумма чистой прибыли (убытка) отчетного года списывается со счета 99 в кредит (дебет) счета 84.

Д 99 К 84 Прибыль

Д84 К 99 Убыток

Построение аналитического учета по счету 99 "Прибыли и убытки" должно обеспечивать формирование данных, необходимых для составления отчета о прибылях и убытках.

Счет 84 "Нераспределенная прибыль (непокрытый убыток)" предназначен для обобщения информации о наличии и движении сумм нераспределенной прибыли или непокрытого убытка организации.

Сумма чистой прибыли (чистого убытка) отчетного года списывается заключительными оборотами декабря в кредит (дебет) счета 84 в корреспонденции со счетом 99 "Прибыли и убытки".

Направление части прибыли отчетного года на выплату доходов учредителям организации по итогам утверждения годовой отчетности отражается по дебету счета 84 и кредиту счетов 75 "Расчеты с учредителями" и 70 "Расчеты с персоналом по оплате труда". Аналогичная запись делается при выплате промежуточных доходов.

Списание с бухгалтерского баланса убытка отчетного года отражается по кредиту счета 84 в корреспонденции со счетами: 80 "Уставный капитал" - при доведении величины уставного капитала до величины чистых активов организации, 82 "Резервный капитал" - при направлении на погашение убытка средств резервного капитала, 75 "Расчеты с учредителями" - при погашении убытка простого товарищества за счет целевых взносов его участников и др.

Аналитический учет по счету 84 организуется таким образом, чтобы обеспечить формирование информации по направлениям использования средств. При этом в аналитическом учете средства нераспределенной прибыли, использованные в качестве финансового обеспечения производственного развития организации и иных аналогичных мероприятий по приобретению (созданию) нового имущества и еще не использованные, могут разделяться.

Отчет о прибылях и убытках составляется в основном по данным счетов 90 "Продажи" и 91 "Прочие доходы и расходы". Форма № 2 "Отчет о прибылях и убытках" по сути дела представляет собой аналитику к счету 99 "Прибыли и убытки". Отложенные налоговые активы (обязательства) напрямую на величину финансового результата (прибыли или убытка) не влияют. Они влияют на величину финансового результата непосредственно через сумму текущего налога на прибыль.

В соответствии с ПБУ 9/99 выручка, операционные и внереализационные доходы, составляющие 5% и более от общей суммы доходов организации за отчетный период, показываются по каждому виду в отдельности.

Операционные и внереализационные доходы могут отражаться в отчете о прибылях и убытках за вычетом расходов, относящихся к этим доходам, когда:

а) соответствующие правила бухгалтерского учета предусматривают или не запрещают такое отражение доходов;

б) доходы и связанные с ними расходы, возникающие в результате одного и того же или аналогичного по характеру факта хозяйственной деятельности, не являются существенными для характеристики финансового положения организации.

Приказом Минфина России от 18.09.2006 № 115н в бланк Отчета о прибылях и убытках были внесены следующие изменения:

в строках 090 и 100 (“Прочие операционные доходы/расходы”) удалено “операционные”;

строки 120 и 130 (“Внереализационные доходы/расходы”) исключены.

Следовательно, у строк 090 и 100 поменялось название, а таким образом и назначение. Следовательно, сейчас в строке 090 “Прочие операционные доходы” необходимо приводить сумму операционных поступлений, за исключением процентов к получению и дивидендов, полученных от других организаций (для них предусмотрены отдельные строки - 060 и 080). А в строке 100 “Прочие операционные расходы" отражают все операционные затраты, кроме процентов к уплате. По новым требованиям в строке 090 “Прочие доходы” необходимо указывать как сумму операционных доходов (не учтенных отдельно), так и поступления внереализационного и чрезвычайного характера. А соответственно в строке 100 (в новой форме она носит название “Прочие расходы”) компании должны отражать операционные, внереализационные и чрезвычайные расходы.

Таким образом, начиная с отчетности за 2008 год, все доходы и расходы организации будут делиться только на доходы (расходы) от обычных видов деятельности и прочие доходы (расходы). Тем самым заполнение раздела “Прочие доходы и расходы" формы № 2 упростится.

В результате поправок изменился и расчет строки 140 “Прибыль (убыток) до налогообложения”. В 2008 году он будет таким:

Стр.140 = стр.050 + стр.060 - стр.070 + стр.080 + стр.090 - стр.100.

Конечным финансовым результатом является чистая прибыль, т.е. бухгалтерская прибыль отчетного периода за вычетом всех причитающихся платежей из нее в соответствии с действующим бухгалтерским и налоговым законодательством. Именно такой подход заложен в новом Плане счетов финансово-хозяйственной деятельности организаций.

Также отметим, что при составлении отчетности за 2008 год в соответствие с новыми правилами нужно привести и показатели прошлого года, которые отражаются в столбце 4 Отчета.

Глава 3. Анализ финансовых результатов деятельности организации

Чтобы управлять прибылью, необходимо проводить объективный системный анализ формирования, распределения и использования прибыли, который позволит выявить резервы ее роста. Такой анализ представляет интерес как для внутренних, так и для внешних субъектов, поскольку рост прибыли определяет рост потенциальных возможностей предприятия, повышает степень его деловой активности, увеличивает размеры доходов учредителей и собственников, характеризует финансовое состояние предприятия.

Можно выделить следующие основные задачи анализа:

оценка плана (прогноза) прибыли;

изучение состава и структуры прибыли в динамике;

выявление и количественное измерение влияния факторов, формирующих прибыль;

выявление резервов роста прибыли;

разработка рекомендаций по наиболее эффективному формированию и использованию прибыли с учетом перспектив развития предприятия.

Отчет о прибылях и убытках является важнейшим источником информации для анализа показателей рентабельности организации, рентабельности реализованной продукции, рентабельности производства, определения величины чистой прибыли и других показателей. Глубокий анализ этой формы можно провести с помощью вертикального и горизонтального анализа.

Вертикальный анализ (табл.1) позволяет проанализировать структуру, динамику изменения всех статей затрат и прибылей в общей выручке, предполагая определение структуры основных финансовых показателей с целью более подробного их изучения. Ценность данного анализа заключается в возможности исследования во временном аспекте тенденций изменения результатов деятельности.

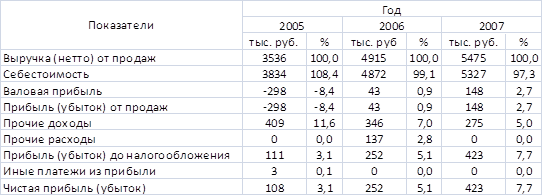

Таблица 1. Вертикальный анализ отчета о прибылях и убытках СПК “Дружба" за 2005-2007гг.

Как показывает табл.1, чистая прибыль СПК “Дружба" формируется в основном из валовой прибыли (совпадающей с прибылью от продаж) и из разницы между прочими доходов и прочими расходами. При этом прочие доходы оказывают значительное влияние на формирование чистой прибыли.

В 2005 г. предприятие потерпело убыток от продаж (-8,4% от выручки), который, тем не менее, был покрыт прочими доходами, и предприятие имело 3,1% чистой прибыли. В 2006 г. предприятие имело незначительную (0,9%) прибыль от продаж, однако чистая прибыль возросла за счет прочих доходов до 5,1%. В 2007 г. прибыль от продаж возросла до 2,7%, а чистая прибыль до 7,7%. Разница между прочими доходами и прочими расходами составила 11,6% (от выручки) в 2005 г., в 2006 г. сократилась до 4,2% и в 2007 г. составила 5,0%.

Несложным, но весьма эффективным по своим аналитическим возможностям является горизонтальный анализ формы № 2, предполагающий сравнение финансовых показателей с предыдущими периодами времени с целью определения тенденций в развитии предприятия. Горизонтальный анализ является дополнением вертикального анализа. При его проведении необходимо учитывать влияние инфляции на результаты прошлой деятельности.

Таблица 2. Горизонтальный анализ отчета о прибылях и убытках СПК “Дружба" за 2005-2007гг.

Судя по табл.2, как выручка от продаж, так и себестоимость продукции возрастают, однако рост выручки (54,8% за два года) опережает рост себестоимости (38,9%), вследствие чего наблюдается рост прибыли от продаж (149,7%), совпадающей с валовой прибылью. В то же время происходит снижение прочих доходов (32,8%). Прочие расходы имелись только в 2006 году. Иные платежи из прибыли пренебрежимо малы, вследствие чего чистая прибыль практически совпадает с прибылью до налогообложения. За рассматриваемый период наблюдается значительный рост чистой прибыли (в 3,9 раза).

Что касается динамики изменений данных показателей, рост выручки, себестоимости и валовой прибыли замедляется, а уменьшение прочих доходов и рост чистой прибыли происходят почти линейно.

Результативность бизнеса характеризует целая группа показателей рентабельности. Сам по себе рост выручки, всех видов прибыли уже характеризует деятельность любого предприятия как довольно успешную. Некоторые инвесторы рассматривают показатели рентабельности как основополагающие при рассмотрении вопросов вложения капитала, как имеющие даже большее значение, чем показатели ликвидности и финансовой устойчивости. Если в течение нескольких лет показатели рентабельности улучшаются, это свидетельствует об эффективности управления, способности предприятия получать прибыль в настоящем и будущем.

За рассматриваемый период уровень рентабельности СПК “Дружба" по прибыли от продаж относительно вырос на 135,7% (с - 7,77% до 2,78%). В то же время уровень рентабельности по чистой прибыли относительно вырос на 181,9% (с 2,82% до 7,94%). При этом рентабельность по прибыли от продаж росла замедленно, а рентабельность по чистой прибыли почти линейно.

Итак, вертикальный и горизонтальный анализ отчета о прибылях и убытках СПК “Дружба" позволяет сделать вывод о том, что данное предприятие развивается в целом успешно. Выручка от продаж растет гораздо быстрее, чем себестоимость, за счет чего растет прибыль от продаж и рентабельность по ней. В то же время наблюдается равномерное сокращение прочих доходов, но поскольку они составляют порядка 10% от выручки и их роль заключалась, в основном, в покрытии убытков, чистая прибыль и уровень ее рентабельности в течение рассмотренного периода равномерно возрастают.

Относительно экстраполяции динамики рассмотренных показателей можно сделать следующие предположения. Предприятие выходит из кризиса, и валовая прибыль становится положительной и возрастает. Тем не менее, наиболее вероятной является перспектива ее стабилизации либо незначительного роста. В связи с ростом валовой прибыли предприятие не заинтересовано в источниках прочих доходов, и их величина уменьшается, как и их роль в формировании чистой прибыли. Чистая прибыль в этой связи также вполне может стабилизироваться либо расти незначительно. Что касается показателей рентабельности, то в перспективе наиболее вероятна ее стабилизация, и в дальнейшем возможно даже снижение на фоне стабилизации либо незначительного роста прибыли и себестоимости.

На основе проведенного анализа можно дать следующие рекомендации по повышению эффективности предприятия:

не расширять производство по достижении его наибольшей прибыльности;

использовать прибыль в основном для качественного, а не количественного развития производства.

Несмотря на то, что форма №2 содержит очень важную информацию, этой информации явно недостаточного для полного и всестороннего анализа деятельности предприятия. В настоящее время содержание отчета о прибылях и убытках оказалось предельно сжатым. Сохранены только фактические показатели выручки (нетто) от продажи товаров, работ, услуг, себестоимости продукции, коммерческих расходов и управленческих расходов и т.п. как за текущий отчетный, так и за предыдущий период. В отчете о прибылях и убытках отсутствуют плановые показатели. Как в существовавшей форме отчета, так и в новой, нет раздела характеризующего использование прибыли. Отчет о прибылях и убытках не дает ответа на вопрос, который постоянно интересует директора организации, акционеров, инвесторов: если у организации есть прибыль, то где она находится и в какой форме - денежной или не денежной? Прямого ответа на этот и другие вопросы в явном виде из формы № 2 получить невозможно. Отчет о прибылях и убытках не содержит в себе информации и о том, какие платежи в бюджет /налоги/ уплачиваются организацией из прибыли. Общая сумма всех налогов уплачиваемых из прибыли представлена в сжатом виде по строке "Налог на прибыль и

8-09-2015, 12:38