· при применения ускоренного метода исчисления износа активной части ОС (не более чем в 2 раза), следует помнить, что на машины, оборудование и транспортные средства сроком службы до трех лет метод ускоренной амортизации не распространяется (Постановление СМ РФ от 18.07.1991 г. № 106);

· при прекращении деятельности малого предприятия до истечения одного года сумма дополнительно начисленного износа подлежит восстановлению за счет прибыли (Д 02 = К 80);

· амортизация, начисленная ускоренным методом, используется строго по целевому назначению. Поэтому в учете следует их выделять на отдельном субсчете. В случае их нецелевого использования дополнительная сумма амортизации включается в налогооблагаемую базу и подлежит налогообложению;

· во время реконструкции, технического перевооружения ОС с полной остановкой и переводом на консервацию в установленном порядке – износ не начисляется, но срок службы удлиняется на время консервации;

· износ по неоконченным строительством объектам начисляется согласно справки о стоимости таких объектов с уточнением после ввода объекта.

В ходе проверки необходимо установить правильность отнесения основных средств к амортизационным категориям.

Для этого руководствуются Указом Президента Российской Федерации от 8 мая 1996 г. № 685, согласно которому амортизируемое имущество объединяется в четыре категории:

1. здания, сооружения и их структурные компоненты;

2. легковой автотранспорт, легкий грузовой автотранспорт, конторское оборудование и мебель, компьютерная техника, информационные системы и системы обработки данных;

3. техническое, энергетическое, транспортное и иное оборудование и материальные активы, не включенные в первую или вторую категорию;

4. нематериальные активы.

Годовые нормы амортизации составляют (для всех налогоплательщиков, за исключением субъектов малого предпринимательства и предпринимателей):

- для первой категории – 5 %;

- для второй категории – 25 %;

- для третьей категории – 15 %.

Для субъектов малого предпринимательства и предпринимателей годовые нормы амортизации увеличиваются и составляют:

- для первой категории – 6 %;

- для второй категории – 30 %;

- для третьей категории – 18 %.

Для четвертой категории годовые нормы амортизации определяются равными долями в течение срока их использования.

Необходимо учитывать также другие условия данного варианта начисления амортизации по основным средствам. Если же остается общий порядок начисления амортизации, то аудитор при проверке должен руководствоваться Постановлением Совета Министров РСФСР от 22 октября 1990 г. № 1072.

Источниками информации для проверки являются ведомости расчета амортизационных отчислений и отчислений в ремонтный фонд (формы № 48-АПК, № 49-АПК, № 50-АПК), журнал-ордер № 13-АПК, расчеты бухгалтерии и др.

Исходя из вышеизложенного необходимо проверить правильность применения норм износа (амортизации).

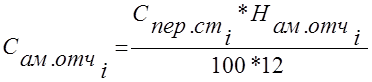

Проверка расчетов сумм амортизационных отчислений производится по следующему алгоритму:

где ![]() - сумма амортизационных отчислений по i

-му

объекту,

- сумма амортизационных отчислений по i

-му

объекту,

![]() - первоначальная стоимость i

-ого

объекта основных средств,

- первоначальная стоимость i

-ого

объекта основных средств,

![]() - годовая норма амортизационных отчислений, %.

- годовая норма амортизационных отчислений, %.

При обнаружении ошибок необходимо довести их до сведения клиента, предложить их исправить и внести соответствующие исправления в регистры и отчетные формы.

Для проверки правильности отнесения износа по счетам затрат или других источников следует установить, к какому виду относятся основные средства: производственного или непроизводственного назначения. Износ по основным средствам производственного назначения относят на издержки обращения (счета 20, 25, 26 и др.), а по основным средствам непроизводственного назначения – на счета 81, 88 и др.

При контроле начисления износа необходимо учесть, что некоторым предприятиям разрешено применять метод ускоренной амортизации активной части производственных основных фондов, введенных в действие после 1 января 1991 г. Так, согласно Постановлению Совета Министров РСФСР от 18 июля 1991 г. № 406 “О мерах по поддержке и развитию малых предприятий в РСФСР” малые предприятия в первый год эксплуатации могут списывать до 50% первоначальной стоимости основных фондов со сроком службы свыше трех лет, а также на общих основаниях производить ускоренную амортизацию активной части производственных фондов. При этом необходимо иметь в виду, что при прекращении деятельности малого предприятия до истечения первого года сумма дополнительно исчисленной амортизации подлежит восстановлению за счет увеличения балансовой прибыли предприятия.

Механизм ускоренной амортизации активной части производственных основных фондов разрешено применять предприятиям высокотехнологичных отраслей экономики и внедрения эффективных видов машин и оборудования (п. 7 постановления Правительства РВ от 19 августа 1994 г. № 967).

Решения о применении механизма ускоренной амортизации должны быть отражены в учетной политике предприятия и доведены до соответствующих налоговых органов.

2.4. Аудиторская программа проверки основных средств и соответствующих счетов

Проверка основных средств не ограничивается вышеизложенными процедурами. Ниже в таблице приведены наиболее важные из них, с учетом теории и практики аудита западных стран:

| № п/п | Перечень процедур | Источники информации |

| 1 | А. Основные средства Детальная проверка данных регистров учета основных средств, их подсчет и сверка с данными счетов Главной книги |

Инвентарные карточки учета основных средств, ведомости, журналы-ордера |

| 2 | Выбор контрольного объекта основных средств по данным регистров учета: а) провести инвентаризацию (осмотр) основных средств; б) проверить документы на право собственности (если они есть) |

Инвентаризационные описи, результаты текущей инвентаризации, акты приемки-передачи, договоры, счета-фактуры |

| 3 | Подготовить список поступления и распределения основных средств: а) подтвердить документально правильность соответствующих виз; б) проверить документально правильность определения и полноту отражения в учете первоначальной стоимости основных средств |

Договоры, счета-фактуры, накладные, авансовые отчеты, акты приемки-передачи, акты списания, инвентарные карточки учета основных средств, Главная книга |

| 4 | Провести анализ эффективности основных средств (показатели наличия, движения и эффективности использования) | Аналитические расчеты |

| 5 | Проверить данные инвентаризации основных средств и сравнить ее результаты с данными аналитического учета | Инвентаризационные описи и инвентарные карточки учета основных средств |

| 6 | Проверить правильность выделения и возмещения НДС по поступившим основным средствам, начисления НДС и других налогов при реализации и безвозмездной передаче основных средств, а также налога га имущество по ним | Расчетно-платежные документы, расчеты по налогам |

| 7 | Б. Амортизация Проанализировать правильность начисления амортизации по соответствующим нормам |

Ведомости амортизационных отчислений, нормативные документы |

| 8 | Проверить правильность отнесения амортизационных отчислений на соответствующие счета по учету затрат | Ведомости распределения амортизационных отчислений, журнал-ордер № 10 |

| 9 | Провести подсчет и сверку данных аналитического учета начисленного износа с данными счетов Главной книги | Подсчет и сверка данных |

| 10 | В. Другие счета Проанализировать, застрахованы ли объекты основных средств и выяснить, адекватно ли покрытие при наступлении страхового случая |

Страховые полисы, данные счета 65, расчетные таблицы |

| 11 | Проверить правильность расчета и начисления страховых платежей и своевременность их уплаты | Расчеты, данные счета 65, Главная книга |

| 12 | Проверить правильность расчета и отражения на счетах арендной платы. Проверить данные учета данными арендных договоров, установить, подходит ли тот или иной вид аренды для капитализации | Договоры аренды, данные счета 76, выписки банка, Главная книга |

| 13 | Проверить обоснованность затрат на ремонт основных средств и правильность отражения этих сумм на соответствующих счетах | Проектно-сметная документация, приемо-сдаточные акты, другие первичные документы, данные аналитического учета затратных счетов и счетов 31, 89 |

Заключение

Аудиторская проверка основных средств завершается анализом эффективности их использования. Эффективность использования основных средств характеризует показатель фондоотдачи (объем реализуемой продукции на один рубль стоимости основных средств – отдельно всех и активной части). Определяются коэффициенты: обновления, износа, годности основных средств. На заключительном этапе аудитор должен обобщить результаты проверки, сделать выводы и подготовить обоснованные предложения по устранению недостатков и использованию выявленных резервов.

Список литературы

1. Барышников Н.П. “Организация и методика проведения общего аудита”, Москва, “Филин”, 1996 г.

2. Овсийчук М.Ф. “Аудит. Организация. Методика проведения”, Москва, “Интех”, 1996 г.

3. Журнал “Аудиторские ведомости”, 1997 г., №№ 1 - 3, 7, 9.

4. Шеремет А.Д., Суйц В.П. "Аудит. Учебное пособие", Москва, 1995 год, "Инфра-М".

8-09-2015, 12:54