Необходимо также обратить внимание на тот факт, что нормативы устанавливаются исходя из объёма выручки от реализации или иного показателя, используемого для определения финансового результата, за год. На предприятии может возникнуть ситуация, когда большая часть представительских расходов потрачена, например, в первом квартале текущего финансового года. Подведя итоги деятельности за первый квартал, на себестоимость реализованной продукции следует отнести представительские расходы в пределах нормы, исходя из объёма выручки или иного показателя, формирующего финансовый результат первого квартала. Сумму превышения отражается на счёте 97 «Расходы будущих периодов» и в последующих кварталах данного финансового года производим списание суммы представительских расходов

Дебет 26 Кредит 97

- в пределах нормы за полугодие (девять месяцев). И только тогда по результатам годового баланса затраты по данной статье превышают установленный норматив, фактическая прибыль для целей налогообложения увеличивается на величину такого превышения.

1.2.2 Бухгалтерский учет расчетов с подотчетными лицами по суммам, выданным на командировочные расходы

Служебной командировкой признается поездка работника по распоряжению руководителя предприятия на определенный срок в другую местность для выполнения служебного поручения вне места его постоянной работы. В командировку могут быть направлены только штатные работники предприятия, с которыми заключен трудовой договор.

Во время командировки (в том числе за время нахождения в пути) за командированным работником сохраняется средний заработок за все рабочие дни недели по графику, установленному по месту постоянной работы.

Предприятия, как правило, ведут специальные журналы - "Журнал учета работников, прибывших в командировку" и "Журнал учета работников, выбывающих в командировки", в которых работник, отбывающий в командировку, должен своей подписью подтвердить факт получения командировочного удостоверения. Работники, ответственные за ведение этих журналов, назначаются приказом руководителя предприятия.

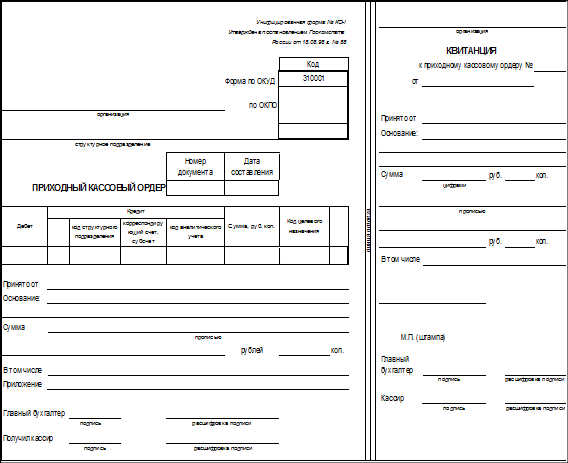

Перед отъездом в командировку работник на основании приказа о направлении в командировку получает в кассе предприятия аванс. Для этого работник, направляемый в командировку, должен получить копию приказа о направлении в командировку у секретаря и сделать на нем отметку за подписью зам. главного бухгалтера о том, что за ним не числится долг по ранее выданным под отчет авансам.

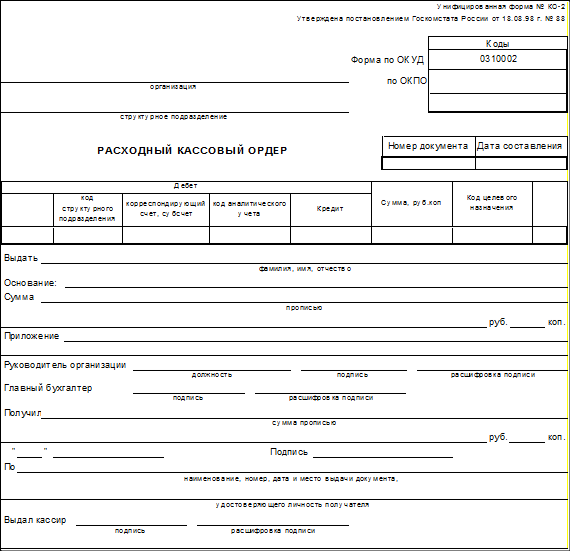

На копии приказа (с отметкой зам.главного бухгалтера) главный бухгалтер производит расчет авансовой суммы, ставит свою подпись и передает кассиру для выдачи денежных средств командированному лицу по расходному ордеру. Копия приказа с расчетом авансовой суммы включается с расходным ордером в отчет кассира.

В расчет авансовой суммы включается оплата суточных, предполагаемые расходы по найму жилого помещения, расходы на оплату проезда к месту командировки и обратно. Суммы, выдаваемые в качестве аванса командированному лицу, кроме перечисленных, должны быть оговорены в приказе руководителя предприятия о направлении работника в командировку.

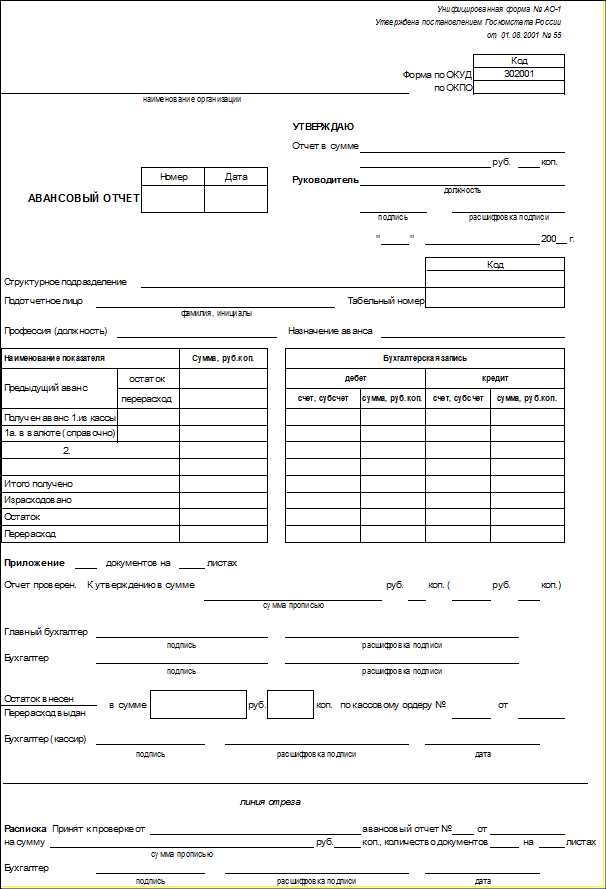

По возвращении из командировки работник обязан в трехдневный срок сдать в бухгалтерию предприятия авансовый отчет, а неизрасходованные суммы вернуть в кассу предприятия. К авансовому отчету должны быть приложены оправдательные документы, подтверждающие расходы командированного, командировочное удостоверение с необходимыми отметками и утвержденный руководителем отчет о командировке. Бухгалтер, обрабатывающий авансовый отчет, прикладывает к нему копию приказа руководителя о направлении в командировку работника.

Бухгалтер, проверив авансовый отчет командированного лица и получив от него при необходимости пояснения в письменном виде, подписывает этот отчет и передает его на утверждение руководителю предприятия в день получения отчета от подотчетного лица. Бухгалтерские записи в балансе производятся только по утвержденным руководителем авансовым отчетам.

Расходы по найму жилого помещения возмещаются работнику полностью по предоставленным документам. Не возмещаются включенные в счет за гостиницу оплата питания, наборы к чаю, минеральная вода, пользование мини-баром и прочие расходы, не связанные с оплатой жилья.

Расходы по найму жилого помещения за время вынужденной остановки в пути возмещаются в том же порядке. Вынужденная остановка должна быть подтверждена соответствующими документами.

Командированному работнику оплачиваются расходы по проезду транспортом общего пользования (кроме такси) к станции, пристани, аэропорту, если они находятся за чертой населенного пункта.

Днем выезда в командировку считается день отправления транспортного средства из места постоянной работы командированного, а днем приезда - день прибытия транспортного средства в место постоянной работы.

Следует помнить, что суточные и расходы по найму жилого помещения (как при предоставлении документов, подтверждающих такую оплату, так и без них) должны возмещаться работнику в пределах установленных действующим законодательством норм.

В бухгалтерском учете при командировочных расходах делаются следующие записи:

Дебет 71 Кредит 50 - выдача денежного аванса командированному лицу;

Дебет 08, 10, 20, 23, 25, 26, 44 Кредит 71 - списаны командировочные расходы в зависимости от характера расходов;

Дебет 19 Кредит 71 - учтен НДС, подлежащий возмещению из бюджета;

Дебет 50 Кредит 71 - возвращены в кассу неизрасходованные денежные средства.

Дебет 71 Кредит 50 – выдан перерасход по авансовому отчету.

1.3 Аналитический и синтетический учет

Учет по расчетам с подотчетными лицами ведется на счете № 71 «Расчеты с подотчетными лицами». Это активно-пассивный счет, сальдо которого отражает сумму задолженности подотчетных лиц предприятию или сумму возмещенного перерасхода и вновь выданные под отчет на основании расходных кассовых ордеров, по кредиту — суммы, использованные согласно авансовым отчетам и сданные в кассу по приходным кассовым ордерам.

Таблица 1

Структура 71 счета «Расчеты с подотчетными лицами»

| По дебету |

По кредиту |

| Сальдо начальное по счету 71 – это остаток долга подотчетного лица на начало периода |

Сальдо начальное — это остаток долга подотчетному лицу на начало периода |

| Оборот по дебету – выдача денег подотчетному лицу |

Оборот по кредиту – списание денег с подотчетного лица |

| Сальдо дебетовое на конец периода — это остаток долга подотчетного лица на конец периода |

Сальдо кредитовое на конец периода — это остаток долга подотчетному лицу на конец периода |

Расходы, оплаченные из подотчетных сумм, списывают с кредита счета 71 в дебет счетов 10 «Материалы», 26 «Общехозяйственные расходы» и другие в зависимости от характера расходов. Возвращенные в кассу остатки неиспользованных сумм списывают с подотчетных лиц в дебет счета 50 «Касса».

Аналитический учет по счету 71 «Расчеты с подотчетными лицами» ведется по каждой авансовой выдаче.

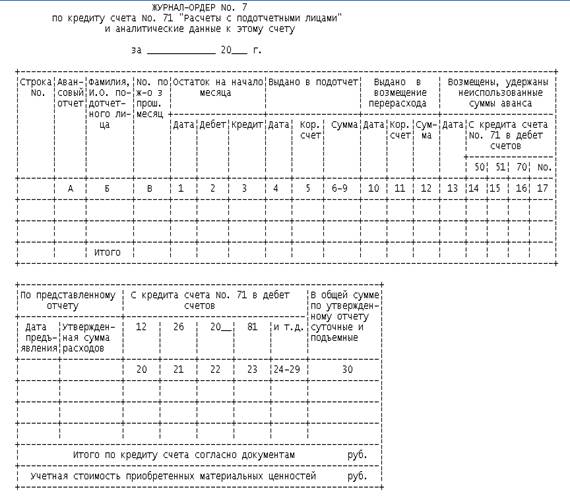

Регистром для учета операций по движению подотчетных сумм и расчетов с подотчетными лицами служит журнал-ордер № 7 (Приложение 1) — комбинированный регистр, сочетающий аналитический и синтетический учет с линейной формой записи. Следовательно, каждой выданной под отчет сумме отводится в журнале ордере одна строка и по мере представления авансового отчета, сдачи в кассу неиспользованных сумм или получения денег в погашение перерасхода записи сумм по этим операциям будут произведены на этой же строке. В то же время журнал-ордер № 7 сохраняет шахматную форму записи, заложенную в основу журнально-ордерной формы счетоводства, в части расшифровки оборота по кредиту счета 71. На оборотной стороне этого журнала-ордера проводятся сгруппированные сведения о суммах затрат предприятия на служебные командировки за отчетный месяц с начала года, что необходимо для составления отчетности и контроля за целевым использование средств.

Приложение 1

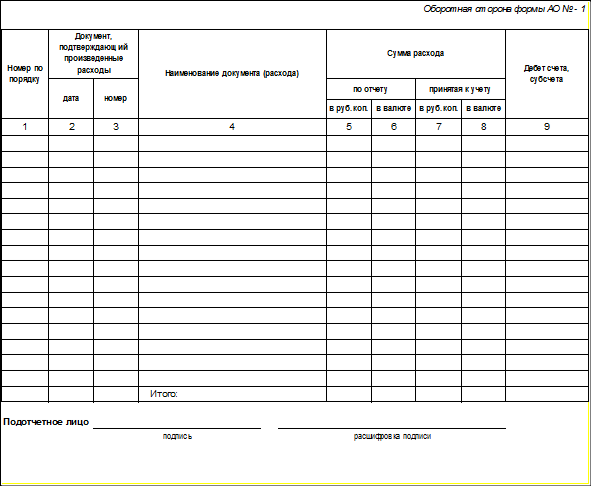

Основанием для заполнения журнала-ордера № 7 являются расходные кассовые ордера (Приложение 2) на суммы, выданные под отчет, авансовые отчеты (Приложение 3) — на израсходованные суммы; новые приходные (Приложение 4) или расходные кассовые ордера — на расхождения в суммах, полученных и израсходованных.

Приложение 2

Приложение 3

Приложение 4

II Практическая часть

2.1 Краткая характеристика предприятия ООО «XXX»

Наименование предприятия: ООО «XXX».

Организационно-правовая форма : общество с ограниченной ответственностью.

Дата регистрации: 15 января 2007 г.

Адрес предприятия: 634000, г. Томск, ул. Дружбы, 1.

Сфера деятельности: ООО «XXX» производит продукцию и реализует её на территории Томской, Новосибирской и Кемеровской области.

ООО « XXX » - развивающееся предприятие, действующее на рынке 2,5 года, применяет современное оборудование для производства продукции.

Предприятие самостоятельно устанавливает цены на выпускаемую и реализуемую продукцию.

ООО « XXX » самостоятельно устанавливает формы и системы оплаты труда работников, структуру и штатное расписание, самостоятельно распоряжается прибылью после уплаты налогов, сборов и других обязательных платежей.

Уставный капитал ООО « XXX» на 31.12.2008 г. составляет 1 200 000 руб.

Численность работников 6 человек:

| № п/п |

Должность |

Фамилия |

Год рождения |

Количество иждивенцев |

| 1. |

Директор |

Иванов Г.Н. |

1970 |

|

| 2. |

Гл. бухгалтер |

Смирнова Л.Л. |

1969 |

1 |

| 3. |

Мастер цеха |

Петров С.А. |

1959 |

|

| 4. |

Рабочий 1 |

Сидоров И.А. |

1954 |

|

| 5. |

Рабочий 2 |

Митрофанов С.Ф. |

1978 |

|

| 6. |

Рабочий 3 |

Байкалов П.И. |

1964 |

1 |

2.2 Учетная политика ООО « XXX»

Выписка из приказа об учетной политике предприятия на 2009 г.

1. Установить, что бухгалтерский учет осуществляется главным бухгалтером предприятия.

2. Учет ведется с помощью специализированной бухгалтерской программы «1С: Бухгалтерия».

3. Сроки полезного использования основных средств определяются исходя из ожидаемого срока использования объекта в соответствии с ожидаемой производительностью.

4. Амортизация объектов основных средств для налогообложения начисляется методом уменьшаемого остатка с К=2.

5. Амортизация объектов основных средств в бухгалтерском учете определяется линейным методом.

6. Предметы со сроком полезного использования более 12 месяцев, но стоимостью на дату принятия к бухгалтерскому учету не более 20 000 руб., списываются по мере отпуска в эксплуатацию.

7. Списание общехозяйственных расходов, учтенных на счете 26 «Общехозяйственные расходы», производится в дебет счета 20 «Основное производство».

8. Готовая продукция в бухгалтерском учете отражается по полной себестоимости.

9. Установить лимит кассы 50 000 руб.

10. Сумма командировочных (суточных) расходов, не облагаемых НДФЛ 300 рублей.

11. Рентабельность продукции 20%.

2.3 Вступительный баланс

| Баланс ООО "XXX" по состоянию на 31.12.2008 г. |

|||

| в тыс. руб. |

|||

| Актив |

сумма |

Пассив |

сумма |

| Основные средства |

900 |

Амортизация ОС |

400 |

| Материалы |

200 |

Уставный капитал |

1200 |

| Готовая продукция |

140 |

Расчеты по оплате труда |

190 |

| Дебиторская задолженность (платежи по кот. ожидаются в течение 12 месяцев после отчетной даты): |

Расчеты с поставщиками |

400 |

|

| в том числе покупатели и заказчики |

600 |

Расчеты по страховым фондам |

150 |

| Касса организации |

50 |

Краткосрочный банковский кредит |

450 |

| р/счет организации |

900 |

||

| итого |

2790 |

итого |

2790 |

| Основные средства (амортизация) |

||||

| Наименование основных средств |

Первоначальная стоимость |

Срок службы, (лет.) |

Годовая амортизация |

Ежемесячная амортизация |

| Основного производства |

815000 |

10 |

81500 |

6792 |

| Общехозяйственного назначения |

85000 |

20 |

4250 |

354 |

| итого |

900000 |

85750 |

7146 |

|

Расчет заработной платы за 2009 год.

| Ф.И.О. |

Начислено |

Станд. вычеты на работника 400 руб. |

Станд. вычеты на иждивенца 1000 руб. |

Удержан НДФЛ 13% |

К выплате |

| Иванов Г.Н. |

180000 |

800 |

- |

23296 |

156704 |

| Смирнова Л.Л. |

144000 |

1200 |

12000 |

17004 |

126996 |

| Петров С.А. |

120000 |

1600 |

- |

15392 |

104608 |

| Сидоров И.А. |

108000 |

1600 |

- |

13832 |

94168 |

| Митрофанов С.Ф. |

114000 |

1600 |

- |

14612 |

99388 |

| Байкалов П.И. |

96000 |

2000 |

12000 |

10660 |

85340 |

| Итого: |

762000 |

8800 |

24000 |

94796 |

667204 |

2.4 Журнал хозяйственных операций за 2009 год.

| № п/п |

Операция |

Счет |

Сумма, руб. |

|

| Д |

К |

|||

| 1. |

Выданы денежные средства подотчетному лицу на командировочные расходы |

71 |

50 |

4000 |

| 2. |

Выданы денежные средства подотчетному лицу на общехозяйственные нужды |

71 |

50 |

1500 |

| 3. |

Выданы денежные средства подотчетному лицу на представительские расходы |

71 |

50 |

38000 |

| 4. |

Отражены расходы: проживание в гостинице, стоимость билетов, суточные по нормативу. |

20 |

71 |

3700 |

| 5. |

Отражены расходы: суточные сверх норматива |

20/1 |

71 |

300 |

| 6. |

Удержан НДФЛ на суточные сверх норматива |

71 |

68/НДФЛ |

39 |

| 7. |

Удержанный НДФЛ внесен в кассу п/п |

50 |

71 |

39 |

| 8. |

Отражены расходы: представительские по нормативу |

20 |

71 |

30480 |

| 9. |

Отражены расходы: представительские сверх норматива |

20/1 |

71 |

7520 |

| 10. |

Списаны общехозяйственные расходы по представленному авансовому отчету |

26 |

71 |

2000 |

| 11. |

Выдан перерасход подотчетному лицу |

71 |

50 |

500 |

| 12. |

Выданы денежные средства с р/счета подотчетному лицу на приобретение ОС и ТМЦ |

71 |

51 |

590000 |

| 13. |

Поступление материалов приобретенных подотчетным лицом |

10 |

71 |

200000 |

| 14. |

НДС по поступившим материалам |

19 |

71 |

36000 |

| 15. |

Принятие НДС к возмещению |

68/НДС |

19 |

36000 |

| 16. |

Поступили ОС приобретенные подотчетным лицом |

08/4 |

71 |

300000 |

| 17. |

НДС по поступившим ОС |

19 |

71 |

54000 |

| 18. |

Услуги транспортной организации |

08/4 |

76 |

50000 |

| 19. |

НДС по услугам транспортной организации |

19 |

76 |

9000 |

| 20. |

Произведен

Разделы сайта | |||