Глава 2. Понятие и управление рисками межбанковскими отношений

2.1. Виды рисков межбанковских отношений

Риск является неотъемлемой характеристикой банковской деятельности. Он играет определяющую роль в формировании финансовых результатов деятельности банков, служит важной характеристикой качества активов и пассивов банков, и, таким образом, должен использоваться при сравнительном анализе их финансового состояния, положения на рынке банковских услуг. Банковские риски входят в систему экономических рисков, а поэтому являются сложными уже по своей природе.

Вопрос об определении банковского риска является дискуссионным.

Поэтому наиболее полным определением банковского риска является следующее: Банковский риск - опасность потерь, вытекающих из специфики банковских операций, осуществляемых кредитными учреждениями, который выражается неопределенностью и вероятностью потери прибыли и возникновения убытков вследствие ухудшения экономической ситуации в стране, неплатежей по выданным кредитам, изменения котировок ценных бумаг, динамики процентных ставок, сокращения ресурсной базы, осуществления выплат по забалансовым операциям.

Причины риска самые разнообразные: экономические кризисы, рост внешней задолженности, финансовые инновации, инфляционные процессы, рост расходов банка и др.

Классическое учение о банковской системе исходит из существования трех ведущих критериев, которые следует учитывать банкам: ликвидность, рентабельность и безопасность.

В практической банковской деятельности предполагается либо одинаковая значимость целей, либо максимизация прибыли при поддержании ликвидности и учете безопасности.

Как свидетельствует зарубежная практика, содержательная сторона риска, способы его установления постоянно подвергаются модификации. На это влияет ряд причин, среди которых можно выделить следующие группы:

- Изменение структуры рынка:

- обострение конкуренции

- универсализация банков

- экспансия отделений

- выравнивание структуры клиентов

- Колебания величины процентов, обусловленные внешними факторами: конъюнктурной, денежной политикой, усилением небанковской конкуренции.

- Повышение требования клиентов, что находит выражение в растущей чувствительности цен и более дифференцированном спросе на банковские услуги.

- Рост банковских расходов.

- Повышение значения и количественный рост типичных банковских рисков, которые всегда имеют место (кредитный риск, процентный риск и др.)

- Тенденции стагнации темпов экономического роста, которые имеют значение для собственного развития банков.

Банковские риски охватывают все стороны деятельности банков.

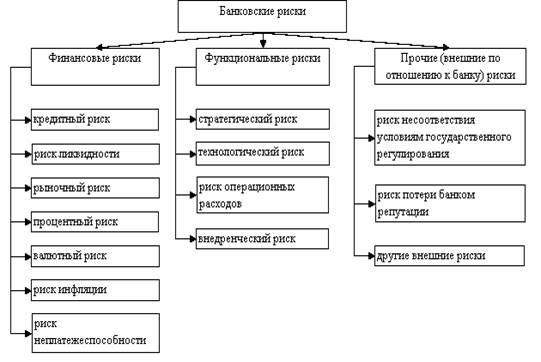

В теории существует большое число различных классификаций банковских рисков, построенных на выделении тех или иных системообразующих факторов. Обычно риски подразделяются на три категории (рис. 1).

Рис. 1. Классификация банковских рисков

Финансовые риски

В системе банковских рисков особое место занимают финансовые риски. Они приводят к непредвиденным изменениям в объемах, доходности, структуре активов и пассивов, перетекая один в другой, оказывают непосредственное воздействие на конечные результаты деятельности банка – показатели рентабельности и ликвидности и, в конечном счете, на размер капитала и его платежеспособность.

К финансовым рискам относятся следующие виды рисков: кредитный риск, риск ликвидности, рыночный риск, процентный риск, валютный риск, риск инфляции и риск неплатежеспособности.

Рассмотрим более подробно каждый вид финансового риска.

1. Кредитный риск

Кредитный риск обусловлен вероятностью невыполнения контрагентами банков своих обязательств, что, как правило, проявляется в невозврате (полностью или частично) основной суммы долга и процентов по нему в установленные договором сроки.

На величину кредитного риска в стране воздействуют как макро-, так и микроэкономические факторы. Банки вынуждены действовать в условиях общей экономической нестабильности и постоянно изменяющегося законодательства. Отсутствие хорошо проработанного залогового законодательства, несовершенная система регистрации залога и вытекающие из этого сложности при реализации прав собственности коммерческих банков на предмет залога еще больше увеличивают рискованность кредитных операций. Кроме того, крайне затруднен сбор информации о клиентах и их счетах даже внутри одного банка, а также практически не осуществляется обмен информацией между банками с целью формирования кредитных историй заемщиков.

2. Риск ликвидности

Под ликвидностью понимается способность банка обеспечивать своевременное выполнение своих обязательств. Риск ликвидности – риск, обусловленный тем, что банк может быть недостаточно ликвиден или слишком ликвиден. Риск недостаточной ликвидности – это риск того, что банк не сможет своевременно выполнить свои обязательства или для этого потребуется продажа отдельных активов банка на невыгодных условиях. Риск излишней ликвидности – это риск потери доходов банка из-за избытка высоколиквидных активов, но мало или не имеющих дохода активов и, как следствие, неоправданного финансирования низкодоходных активов за счет привлеченных ресурсов.

Практически любая банковская операция воздействует на ликвидность, но необходимо учитывать, что многие факторы, определяющие ликвидность банка, находятся за рамками его контроля.

Недостаточная ликвидность приводит к неплатежеспособности кредитной организации.

На уровень риска ликвидности влияют различные факторы, среди них:

- качество активов банка (если в портфеле банка имеется значительный объем неработающих и невозвратных активов, не обеспеченных достаточными резервами или собственными средствами, то такой банк потеряет ликвидность из-за необходимости фондировать такие активы привлеченными ресурсами);

- диверсифицированность активов;

- процентная политика банка и общий уровень доходности его операций (постоянное превышение расходов банка над его доходами может привести к потере ликвидности);

- величина валютного, а также процентного рисков, реализация которых может привести к обесценению или недостаточному уровню отдачи работающих активов;

- стабильность банковских пассивов;

- согласованность сроков привлечения ресурсов и размещения их в активные операции;

- имидж банка, обеспечивающий ему возможность в случае необходимости быстро привлечь сторонние заемные средства.

Риск ликвидности подразделяется на два вида: риск текущей ликвидности и риск перспективной ликвидности. Характеристика данных видов риска представлена в табл. 1.

Таблица 1

Характеристики риска текущей и перспективной ликвидности.

| Вид риска |

Состав риска |

Виды активов и пассивов, участвующих в расчете |

Методы устранения разрывов ликвидности |

| Риск текущей ликвидности |

Нехватка свободных средств для проведения текущих платежей, которая может иметь следующие последствия: - увеличение расходов на привлечение внепланового МБК; - неполученная прибыль или убыток за счет досрочной реализации высоколиквидных активов и отказа от запланированного размещения; - ущерб репутации банка. |

Активы: корсчета и касса, размещенные на срок до 1 месяца. Пассивы: часть пассивов до востребования и срочные пассивы, привлеченные на срок менее 1 месяца. |

Привлечение краткосрочных источников. Отказ от запланированного размещения средств. Продажа высоколиквидных активов. |

| Риск перспективной ликвидности |

Возникновение риска текущей ликвидности в перспективе. Возникновение процентного риска в перспективе. |

Все активы и пассивы, разбитые на срочные группы. |

Изменение политики проведения активно-пассивных операций. |

Риск ликвидности тесно связан с такими рисками: кредитным, рыночным, процентным и валютным. Так, например, кредитный риск ухудшает ликвидность банка, так как приводит к нарушению сбалансированности активов и пассивов по срокам и суммам; а рыночный, валютный и процентный риски могут вызвать уменьшение стоимости активов банка или увеличивать стоимость пассивов.

3. Рыночный риск

Рыночный риск – вероятность появления у коммерческого банка финансовых потерь по балансовым и забалансовым операциям в результате неблагоприятного изменения рыночных цен.

Банки подвержены рыночному риску вследствие двух причин. Во-первых, вследствие изменения объемов и качества портфелей активов банка, прежде всего портфеля ценных бумаг. Стоимость пассивов банка также подвержена рыночному риску в связи с изменением рыночной стоимости эмитируемых банком ценных бумаг, что ведет к дополнительным издержкам при их новой эмиссии, а также в связи с ростом инфляции, сопровождающейся снижением курса национальной валюты. Вторая причина связана с оценкой рыночной стоимости основных средств банка. Переоценка стоимости материальных активов банка производится периодически и поэтому не всегда адекватно отражает их текущую рыночную стоимость.

4. Процентный риск

Процентный риск – это риск того, что средняя стоимость привлеченных средств банка, т.е. депозитов и взятых взаймы денег, связанная с предоставлением кредита, может обогнать в течение срока действия кредита среднюю процентную ставку по кредитам.

Выделяют два вида процентного риска: позиционный и структурный.

Позиционный риск – это риск по какой-то одной позиции (по проценту в данный конкретный момент).

Структурный риск – это риск в целом по балансу банка, вызванный изменениями на денежном рынке в связи с колебаниями процентных ставок.

Следовательно, процентный риск влияет как на прибыль, полученную от процентов, так и на баланс банка в целом. Причинами процентного риска могут быть:

- Неверный выбор разновидностей процентной ставки

- Недоучет в кредитном договоре возможных изменений процентных ставок

- Изменения в процентной политике центрального банка

- Установление единого процента на весь срок пользования кредитом

- Отсутствие в банке разработанной стратегии процентной политики

- Неверное определение цены кредита, т.е. величины процентной ставки

На уровень процентного риска влияют как внешние, так и внутренние факторы.

К внешним факторам относятся:

1) экономические факторы (например, инфляция, изменение ВВП, состояние государственного бюджета, изменение валютного курса);

2) политические факторы (например, выборы в различные органы власти);

3) психологические факторы (например, процентная политика других банков).

Под внутренними факторами, влияющими на уровень процентного риска, подразумеваются:

1) использование более краткосрочных ресурсов для относительно долгосрочных активных операций и наоборот;

2) несоответствие пассивов с фиксированной ставкой и активов с плавающей ставкой и наоборот;

3) виды финансовых инструментов, используемых банком (кредиты, сертификаты, векселя, облигации);

4) сроки финансовых инструментов;

5) несогласованность кредитной политики банка по активным и пассивным операциям;

6) имидж эмитента ценных бумаг.

5. Валютный риск

Валютный риск связан с неопределенностью будущего движения процентных ставок, т.е. цены национальной валюты по отношению к иностранным. Он оказывает влияние на заемщиков, кредиторов и инвесторов, которые совершают сделки в валютах, отличных от национальной валюты.

Валютный риск включает:

- экономический риск – риск изменения стоимости активов или пассивов банка из-за будущих изменений курса

- риск перевода – имеет бухгалтерскую природу, связан с различиями в учете активов и пассивов в иностранной валюте

- риск сделок - неопределенность стоимости в национальной валюте инвалютной сделки в будущем.

Экономический риск. Для банка экономический риск состоит в том, что инвестирование в зарубежные активы, например выдача кредитов в инвалюте, будет влиять на размер будущего потока платежей, выраженных в национальной валюте. Кроме того сам размер платежей к погашению по этим кредитам будет изменяться при переводе стоимости инвалюты кредита в эквивалент в национальной валюте.

Риск перевода. Риск перевода для банка затрагивает баланс, изменяя стоимость активов и пассивов. Если происходит падение курса инвалюты, в которой выражены эти активы, то падает стоимость активов; величина активов уменьшается, падает размер акционерного капитала банка.

Риск сделки. Изменения в прибыльности фирмы означают изменения ее кредитоспособности, поэтому для банка очень важно быть в курсе валютных сделок клиентов.

6.Риск инфляции

Риск инфляции оказывает неоднозначное воздействие на банк. Наиболее очевидным является отрицательное влияние инфляции, проявляющееся в обесценении банковских активов, большую часть которых составляют денежные средства и финансовые вложения. Так, например, банк предоставил кредит в рублях, а через некоторое время его возвращают в обесцененных инфляцией рублях. Однако высокая инфляция может в значительной степени повышать доходность банковских операций, хотя это подчас и не очевидно. В силу характера своей деятельности банки имеют обычно наилучшие шансы оказаться в числе выигравших при стремительном росте объема денежной массы, причем как за счет межбанковских операций, так и за счет действия кредитного мультипликатора при кредитовании клиентов. Другой фактор благоприятного воздействия инфляции на доходность банков проявляется в резком повышении платежеспособности заемщиков из числа торгово-посреднических фирм с быстрым оборотом капитала. Часто данный фактор действует с существенным запаздыванием.

7. Риск неплатежеспособности

Данный риск является как бы производным от всех других рисков. Он связан с опасностью того, что банк не сможет выполнить свои обязательства, потому что объемы накопленных убытков и потерь превысят его собственный капитал. Банк оказывается неплатежеспособным, или де-факто банкротом, когда его собственный капитал сокращается до нулевой отметки или становится отрицательным. Однако риск неплатежеспособности может проявиться в менее серьезном случае, когда банковского капитала оказывается недостаточно, чтобы банк мог продолжать наращивать объем своих активных или пассивных операций.

Собственный капитал коммерческого банка составляет основу его деятельности и является важным источником финансовых ресурсов. Он призван поддерживать доверие клиентов к банку и убеждать кредиторов в его финансовой устойчивости. Капитал должен быть достаточно велик для обеспечения уверенности заемщиков в том, что банк способен удовлетворять их потребности в кредитах. В свою очередь, доверие вкладчиков и кредиторов к банкам укрепляет стабильность и надежность всей банковской системы страны, поэтому в настоящее время ЦБ РФ уделяет большое внимание величине и структуре собственного капитала коммерческих банков, а показатель достаточности капитала банка считается наиболее важным при оценке финансовой устойчивости банка.

Достаточность капитала определяется как отношение капитала банка к суммарному объему активов, взвешенных с учетом риска контрагентов.

Функциональные риски

Функциональные риски имеют отношение к процессу создания любого продукта или оказания услуги и им подвержена деятельность каждого банка. Функциональные риски возникают вследствие невозможности своевременно и в полном объеме контролировать финансово-хозяйственную деятельность, собирать и анализировать соответствующую информацию. Они опасны не меньше, чем финансовые риски, но их труднее идентифицировать и определить количественно. В конечном итоге функциональные риски также приводят к финансовым потерям.

Функциональные риски обусловлены субъективными и объективными причинами, а также системными сбоями.

Функциональные риски включают в себя:

1. Стратегический риск

Стратегический риск связан с ошибками в стратегическом управлении, прежде всего, с возможностью неправильного формулирования целей организации, неверного ресурсного обеспечения их реализации и неверного подхода к управлению риском в банковском деле в целом. Примером стратегической ошибки, подвергающей банк данному виду риска, является недоучет степени рискованности операций с производными финансовыми инструментами, когда развитие указанного направления деятельности не сопровождается вложениями в создание соответствующих систем управления риском.

2. Технологический риск

Риск, связанный с использованием в деятельности банка различной техники и технологий, называется технологическим риском. При нем возможны потери из-за расходов на устранение неполадок в работе оборудования, а также из-за несанкционированного доступа к ключевой внутрибанковской информации. Данный риск присутствует у любого предприятия, но управление им для банка приобретает первостепенную важность. Типичные примеры случаев проявления технологического риска – компьютерное мошенничество и сбои в системе электронных платежей.

3. Риск операционных или накладных расходов (риск неэффективности)

Риск неэффективности связан с опасностью несоответствия между расходами банка на осуществление своих операций и их результативностью.

4. Риск внедрения новых продуктов и технологий (внедренческий риск)

Внедренческий риск - это риск того, что не будет достигнута запланированная окупаемость новых банковских продуктов, услуг, операций, подразделений и технологий.

Прочие (внешние по отношению к банку) риски

К данной группе относятся те нефинансовые риски, которые в отличие от функциональных являются внешними по отношению к банку. Влияние этой группы на результативность работы банка исключительно велико, а управление ими наиболее трудно формализуемо и требует особого искусства.

К данному виду риска относятся:

- риск несоответствия условиям государственного регулирования;

- риск потери банком репутации.

2.2. Организация работы коммерческого банка по управлению рисками

Деятельность коммерческого банка по управлению рисками должна быть организована. С этой целью в банке могут быть созданы специализированные комитеты по управлению риском. Обычно выделяется целевой комитет по кредитной политике. Этим подчеркивается особая роль кредитного риска Одновременно создается комитет с более широкой сферой деятельности для управления по существу всем комплексом банковских рисков – комитет по управлению рисками, связанными с активами и обязательствами.

В состав комитета кредитного риска входит председатель – директор (руководитель банка); членами его являются: руководитель кредитного отдела, руководители подразделений по анализу кредитных рисков, руководитель научно-исследовательского отдела, а также при необходимости руководители некоторых других отделов.

Функции комитета кредитного риска:

- разработка и мониторинг действующей кредитной политики

- разработка политики рейтинга кредитов

- разработка критериев для выдачи новых кредитов

- установление ограничений на ссуды в зависимости от отрасли и типа бизнеса

- регулярная оценка риска кредитного портфеля

- разработка политики возврата ненадежных ссуд

- разработка стандартов на кредитную документацию

- пересмотр состава кредитного предложения

- разработка стандартов кредитных залогов

- пересмотр политики определения стоимости кредита

- разработка политики расширения или сужения кредитов

каждый коммерческий банк с учетом особенностей своей деятельности определяет конкретные функции комитета кредитного риска.

В состав комитета по управлению рисками, связанными с активами и обязательствами, входит председатель – директор (руководитель) банка, членами комитета являются: руководители кредитного отдела, отдела денежного обращения (кассового отдела), руководитель научно исследовательского отдела, главный бухгалтер, руководитель контрольной службы, а также при необходимости руководители других подразделений.

Функции комитета:

- разработка и мониторинг процентной политики банка

- разработка валютной политики

8-09-2015, 13:33