БЕЛОПУССКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

Кафедра менеджмента

РЕФЕРАТ

на тему:

«ПЛАТЕЖНО-РАСЧЕТНЫЕ ОТНОШЕНИЯ ВО ВНЕШНЕЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ СУБЪЕКТОВ ХОЗЯЙСТВОВАНИЯ»

МИНСК, 2008

Подавляющая часть международных расчетов по коммерческим операциям осуществляется безналичным путем - посредством бухгалтерских записей по счетам. Расчеты производятся, как правило, через банки, установившие друг с другом корреспондентские отношения, т.е. имеющие договоренность о порядке и условиях проведения банковских операций.

Корреспондентские отношения. Корреспондентские отношения - традиционная форма банковских связей при обслуживании ВЭД клиентов банка. Заключение корреспондентского соглашения (в виде двустороннего договора или обмена письмами) означает, что коммерческие банки, обменявшись контрольными документами (альбомами образцов подписей лиц, уполномоченных подписывать банковскую документацию, и ключом для идентификации телеграфной переписки), выполняют различные операции по поручению друг друга в пределах оговоренных ими лимитов. В рамках корреспондентского соглашения производятся аккредитованные операции, инкассирование документов, выплата переводов, выдача гарантий, авалирование и акцепт тратт и др. Для удобства расчетов банки-корреспонденты открывают друг другу счета в различных валютах.

Зарубежные отделения банков. Наиболее крупные банки для эффективного проведения международных операций открывают отделения и/или дочерние банки за границей, что позволяет предлагать своим клиентам более широкий и менее дорогой спектр услуг.

Большим преимуществом отделений и дочерних банков является возможность привлекать на свои счета вклады в иностранной валюте от местных фирм и частных лиц, равно как и от отделений отечественных компаний за рубежом.

Однако использование собственной филиальной сети за границей не может, как правило, обслужить все потребности банка, или же проведение тех или иных операций через нее является по каким-то причинам нецелесообразным. Кроме того, банк просто может не иметь такой филиальной сети, размеры которой удовлетворяли бы его интересам. Поэтому наряду с собственными учреждениями за границей все коммерческие банки, осуществляющие внешнеэкономические операции, уделяют большое внимание развитию корреспондентских отношений. Например, Дойче Банк АГ ( DeutscheBankAG ) при наличии 340 собственных отделений за рубежом работает через сеть, состоящую из 4 тыс. банков-корреспондентов в 184 странах мира, и только во Франкфурте ведет свыше 5 тыс. текущих счетов иностранных банков.

Система СВИФТ. Используя достижения научно-технического прогресса, крупнейшие банки стали создавать различные автоматизированные системы для получения оперативной информации об операциях по счетам и управлению средствами на них в рамках корреспондентских связей. В 1977 г. начала функционировать система СВИФТ (SWIFT), созданная 239 банками для обмена финансовой информацией. В банковских кругах система СВИФТ получила широкое признание, в настоящее время ее членами являются свыше 3 тыс. банков более чем из 80 стран.

Примерно 300 типов разного рода информации и сообщений могут быть переданы по каналам международной сети, в том числе аккредитивы, инкассовые поручения, различные текстовые сообщения. Клиенты белорусских коммерческих банков, имеющие валютные счета, сообщают банку о своем желании стать пользователями системы СВИФТ, после чего по их поручению банк передает информацию по каналу связи.

Счета Ностро, Лоро. Для проведения расчетов банки-корреспонденты открывают друг у друга счета. Счета, открываемые данным банком (например, Внешторгбанком РБ) в иностранном банке, называются счетами "Ностро": "наши" деньги в банке-корреспонденте. Счета, открываемые иностранным банком в данном банке, называются счетами "Лоро"; "их" деньги в нашем банке. Счет может открываться только в одном из банков, установивших корреспондентские отношения. Это в современных условиях в полной мере относится к практике корреспондентских отношений белорусских банков, открывающих главным образом счета Ностро в иностранных банках и в очень редких случаях счета Лоро зарубежных банков у себя. Межбанковское соглашение может вообще, не предусматривать открытие счета, в этом случае расчетные операции проводятся и отражаются на счетах, которые ведутся в третьих банках. В Беларуси "третьими банками" выступают банки с генеральной лицензией.

Существует три вида лицензий на ведение валютных операций:

· внутренняя;

· расширенная;

· генеральная.

Внутренняя лицензия предусматривает самый ограниченный набор операций:

• открытие и ведение валютных счетов резидентов и нерезидентов, ведение рублевых счетов нерезидентов;

• проведение расчетов, связанных с экспортными и импортными операциями клиентов банка в иностранных валютах в форме документарного аккредитива, инкассо, банковского перевода, а также в других формах, применяемых в международной банковской практике;

• валютное обслуживание физических и юридических лиц, включая куплю-продажу иностранных валют;

• привлечение и размещение средств в инвалюте юридических лиц;

• выдача гарантий по обязательствам в иностранной валюте. Внутренняя лицензия не позволяет устанавливать корреспондентские отношения с иностранными банками. Банки с внутренней лицензией осуществляют свои операции, как правило, через банки, обладающие генеральной лицензией.

Расширенная лицензия (внутренняя с правом установления корреспондентских отношений с зарубежными банками, включая банки СНГ ) предусматривает право банка совершать все те же операции, что и внутренняя, и, кроме того, устанавливать корреспондентские отношения с шестью иностранными банками с открытием счетов Ностро и Лоро.

Генеральная лицензия предусматривает наиболее широкий набор операций, как в рублях, так и в иностранной валюте. Фактически это все банковские операции, разрешенные текущим законодательством:

• привлечение и размещение денежных средств на текущие счета и в форме срочных вкладов, предоставление кредитов в иностранной валюте по соглашению с заемщиком;

• осуществление расчетов по поручению клиентов и банков-корреспондентов и их кассовое обслуживание;

• открытие и ведение счетов клиентов и банков-корреспондентов, в том числе иностранных, открытие и ведение счетов Ностро в банках-корреспондентах, в том числе иностранных;

• финансирование капитальных вложений по поручению владельцев или распорядителей инвестируемых средств, а также за счет собственных средств банка;

• выпуск, купля-продажа платежных документов и ценных бумаг в иностранной валюте;

• выдача за третьих лиц поручений, гарантий, иных обязательств, предусматривающих исполнение в денежной форме;

• форфейтинговые и факторинговые операции;

• купля-продажа наличной и безналичной валюты;

• доверительные (трастовые) операции;

• оказание брокерских и консультационных услуг;

• осуществление лизинговых операций.

Основные формы международных расчетов. Белорусскими предприятиями и организациями используются основные формы международных расчетов, сложившиеся в мировой торговле. Это инкассо и аккредитив, авансы и открытый счет, которые фирмы развитых и развивающихся стран применяют во взаимных расчетах. Что касается техники перевода средств из страны в страну, то здесь используются банковские, телеграфные и почтовые переводы, расчеты чеками и векселями. Основное место во внешней торговле (около 85%) занимают инкассовая и аккредитивная форма расчетов, которые лучше других способов расчета обеспечивают интересы как экспортера, так и импортера: импортер производит платеж, а экспортер получает валюту только при условии отгрузки товара в соответствии с условиями платежа заключенного контракта.

И аккредитив и инкассо применяются и при продаже товаров за наличные, и при поставке в кредит. В последнем случае они сочетаются с выставлением экспортером переводных векселей (тратт), акцептируемых импортером.

При инкассовой форме расчетов импортер может передать в оплату товарных документов чек. Применение открытого счета связано с почтовыми и телеграфными переводами, выдачей чеков и векселей.

Наиболее выгодной формой расчетов является безотзывный документарный аккредитив . Он представляет собой обязательство банка произвести по просьбе и в соответствии с указаниями импортера платеж экспортеру (при наличных расчетах) или акцептовать тратту (при расчетах в кредит) против передачи в банк предусмотренных документов (в их числе коммерческий счет, морской коносамент или дубликат железнодорожной накладной, страховой полис, сертификаты качества и количества, происхождения, тратты и т.д.) и при соблюдении всех прочих условий аккредитива.

Выгодность этой формы расчета для экспортера заключается, прежде всего, в ее надежности: к контрактному обязательству импортера платить добавляется письменное одностороннее обязательство банка произвести платеж.

Аккредитив обеспечивает наиболее быстрое поступление экспортной выручки, особенно если его оплата осуществляется банком экспортера, что одновременно снижает и риски курсовых потерь. Наконец, важное преимущество аккредитива состоит в гарантии получения СКВ в торговле со странами, испытывающими валютно-финансовые затруднения, где проводится валютное регулирование или где введены валютные ограничения.

Чтобы фирмы-покупатели в этих могли открыть аккредитив в пользу иностранного поставщика, они должны получить предварительное разрешение от национальных органов валютного контроля на перевод валюты за границу, что освобождает экспортера от риска замораживания валютной выручки. Кроме того, как показывает практика, банки стран с крупной внешней задолженностью в первую очередь погашают свои обязательства по открытым ими аккредитивам.

|

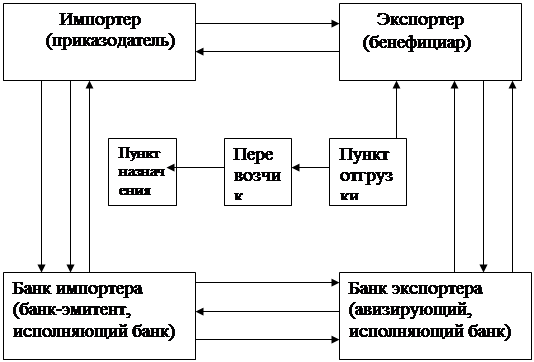

Рис.1. Порядок осуществления аккредитивной операции

Порядок осуществления аккредитивной операции. Рассмотрим порядок осуществления аккредитивной операции (рис.1).

1. Стороны (экспортер и импортер) заключают контракт, в котором определяют, что платежи за поставленный товар будут производиться с документарного аккредитива. В разделе контракта, определяющем условия платежа, обычно указывается, какой банк откроет аккредитив, через какой банк этот аккредитив должен быть авизован (извещен) экспортеру. Стороны оговаривают вид аккредитива, перечень документов, предоставляемых по аккредитиву экспортером для получения платежа, их характер, требования к их оформлению, другие вопросы.

2. После заключения контракта экспортер готовит товар к отгрузке, о чем извещает (как правило, по телексу) импортера.

3. Получив такое извещение, покупатель направляет своему банку поручение (заявление) на открытие аккредитива, в котором указывает все необходимые его условия: в чью пользу и на какую сумму открывается аккредитив, где и каким образом он исполняется, отгрузку какого товара он покрывает, какие документы должны быть представлены, сроки отгрузки и представления документов и т.д. Импортер, дающий поручение на открытие аккредитива, называется приказодателем. Банк, открывающий аккредитив (банк-эмитент), действует на основании инструкций приказодателя. Если между сторонами по контракту имеется специальная договоренность, импортер может дать поручение на открытие аккредитива через определенное время после заключения контракта.

4. Извещение об открытии аккредитива направляется экспортеру (бенефициару), в пользу которого он открыт. При этом банк-эмитент направляет аккредитив экспортеру, как правило, через обслуживающий его банк, в задачу которого входит авизование аккредитива экспортеру. Такой банк называется авизующим банком.

5. Авизующий банк также получает экземпляр аккредитивного письма или телекса, поскольку он уполномочен на прием от бенефициара документов по аккредитиву, их проверку и отсылку банку-эмитенту, а в ряде случаев назначается эмитентом исполняющим банком, т.е. уполномочивается на платеж.

6. Получив аккредитив, экспортер проверяет его на соответствие условиям контракта, после чего (при отсутствии расхождений) осуществляет отгрузку товара. В случае несоответствия бенефициар уведомляет свой банк об условном принятии аккредитива (или даже о его неприятии) и может затребовать и импортера внесения необходимых изменений в его условия.

7. Экспортер получает транспортные документы от перевозчика.

8. Экспортер предоставляет их вместе с другими требуемыми документами в свой банк.

9. Банк экспортера проверяет все документы в течение разумного времени, "но не более семи банковских дней" и "с разумной тщательностью с тем, чтобы удостовериться, что по внешним признакам они соответствуют условиям аккредитива". После проверки банк экспортера отсылает документы банку-эмитенту для оплаты, указывая в своем сопроводительном письме, как должна зачислятся выручка.

10. Получив документы, банк-эмитент проверяет их, после чего переводит сумму платежа банку экспортера.

11. Одновременно банк-эмитент взыскивает средства с импортера.

12. Банк экспортера зачисляет выручку экспортеру.

13. Импортер, получив от банка-эмитента документы, вступает во владение товаром.

Банк-эмитент может сам исполнять (т.е. оплачивать) аккредитив, что более выгодно импортеру, который до оплаты документов успевает их проверить, или же уполномочить банк экспортера на исполнение аккредитива посредством совершения платежа бенефициару. В этом случае исполняющий банк, чтобы компенсировать выплаты экспортеру, выставляет требование о платеже на банк-эмитент или на какой-либо третий банк, указанный эмитентом. Затребование платежа по аккредитиву называется рамбурсом.

Если аккредитив открывается в обеспечение платежей по контракту, по которому предусмотрено предоставление покупателю краткосрочного коммерческого кредита, банк-эмитент выдает документы импортеру без списания с его счета суммы платежа. Однако это не уменьшает для экспортера уменьшение гарантий платежа. Как неоднократно отмечалось, аккредитив представляет собой условное денежное обязательство банка (чтобы получить деньги с аккредитива, экспортер должен выполнить все предусмотренные условия) и сам по себе уже является достаточным обеспечением поставленного товара. Поэтому сумма по документам, представленным по аккредитиву с отсроченным платежом будет оплачена банком по наступление срока. Важно, чтобы документы были представлены экспортером в банк до истечения срока действия аккредитива и подтверждали выполнение всех его условий. В этом случае обязательства банка импортера по оплате данного конкретного набора документов будут действовать до момента наступления срока платежа независимо от того, истек ли к моменту платежа срок действия самого аккредитива или нет.

Документарное инкассо в международной торговле представляет собой обязательство банка по поручению экспортера получить от импортера сумму платежа по контракту против передачи последнему платежных документов и перечислить сумму платежа экспортеру.

Различают чистое и документарное инкассо. Во внешней торговле применяется документарное инкассо - инкассо финансовых документов, сопровождаемых коммерческими документами (счета, транспортные и страховые документы, документы о праве собственности и др.), а также инкассо только коммерческих документов. Чистое инкассо - это инкассо финансовых документов (переводных и простых векселей, чеков). При применении документарного инкассо белорусские организации должны руководствоваться Унифицированными правилами по инкассо, разработанными Международной торговой палатой, в редакции 1978 г.

В отличие от аккредитивной операции, расчеты в форме инкассо сравнительно просты и не требуют предварительных действий ни со стороны экспортера, ни со стороны импортера.

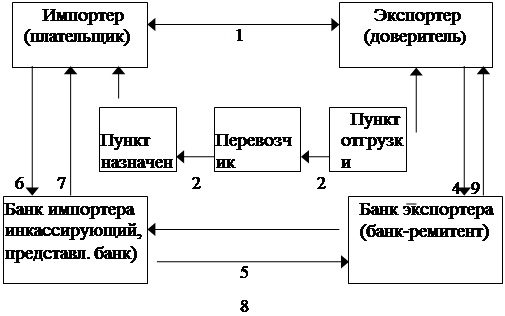

Рассмотрим порядок осуществления расчетов в форме инкассо

Рис. 2. Порядок осуществления инкассовой операции

1. Стороны (экспортер и импортер) заключают контракт, в котором определяют инкассовую форму расчета и оговаривают, через какие банки будут производиться расчеты.

2. Экспортер в соответствии с условиями контракта отгружает товар.

3. Экспортер получает от перевозчика транспортные документы.

4.Экспортер готовит комплект документов (в который входят счета, при необходимости финансовые документы, например, переводные векселя, выписываемые экспортером на импортера, если последнему предоставлен коммерческий кредит), который прилагает к инкассовому поручению и передает в свой банк. В соответствии с Унифицированными правилами по инкассо экспортер, выставляющий документы на инкассо, называется доверителем, а банк, которому доверитель поручает операцию по инкассированию - банком-ремитентом.

5. Банк экспортера действует в соответствии с инструкциями экспортера, которые содержатся в поручении и Унифицированными правилами по инкассо. Банк-ремитент проверяет по внешним признакам соответствие представленных документов перечисленным в инкассовом поручении и между собой, после чего отсылает их вместе с поручением своему корреспонденту в стране импортера. В инкассовом поручении банк экспортера обычно указывает инструкции в отношении перевода средств, полученных от импортера, а также, при необходимости, в отношении векселей, акцептованных импортером, в случае предоставления коммерческого кредита: вернуть в банк экспортера или оставить в банке импортера до получения платежа и т.д.

6. Получив инкассовое поручение и документы, банк страны импортера, участвующий в операции по выполнению инкассового поручения -инкассирующий банк - предоставляет их импортеру - плательщику - для проверки с целью получения от него платежа (или акцепта тратт). При этом инкассирующий банк может сделать представление непосредственно или через другой банк. Банк, осуществляющий представление документов импортеру, называется представляющим банком.

7. Банк импортера получает платеж от плательщика.

8. Инкассирующий банк переводит выручку банку-ремитенту в соответствии с инструкциями: зачисляет на корреспондентский счет, переводит по почте или телеграфу.

9. Получив перевод, банк-ремитент зачисляет выручку экспортеру.

Инструкции банкам в инкассовом поручении. В инкассовом поручении могут быть следующие инструкции в отношении документов:

• выдать документы плательщику против платежа (рассмотрен выше);

• выдать документы плательщику против акцепта тратт. При предоставлении коммерческого кредита экспортером импортер получает документы после акцепта переводного векселя (тратты), направленного ему при инкассовом поручении. Посредством акцепта импортер принимает на себя обязательство совершить платеж в указанный срок;

• выдать документы без оплаты. При предоставлении импортеру краткосрочного кредита (до трех месяцев), не обеспеченного векселями, представляющий банк выдает документы плательщику без оплаты, но, как правило, либо против банковской гарантии, либо под письменное обязательство плательщика совершить платеж в указанный срок; Банки, участвующие в инкассовой операции, выступают в роли посредников и не несут никакой ответственности за неоплату или неакцепт документов (тратт). Их обязанности ограничиваются тем, что они должны либо сами представить документы, либо направить их другому банку для представления. В случае неплатежа или неакцепта банк импортера должен информировать об этом доверителя или его банк.

Преимущества инкассо. Отмеченная выше сравнительная простота в оформлении, а также то, что инкассовая форма расчета не требует, как правило, предварительных действий от импортера, его банка или банка экспортера, делает ее весьма привлекательной для расчетов по импортным операциям. Выгодно импортеру и то, что инкассовая форма расчета подразумевает оплату действительно поставленного товара, а расходы по проведению инкассовой операции сравнительно невелики.

Банковские переводы по внешнеторговым операциям обеспечиваются с помощью поручений, адресуемых одним банком другому, а также посредством банковских чеков или платежных документов.

Расчеты чеками

в международной торговле предусматривают использование чека как письменного распоряжения (приказа) покупателя (чекодателя

) банку-плательщику об оплате указанной в нем суммы чекодержателю

(предъявителю) или по их приказу другим лицам (ордерный чек

) за счет имеющихся у банка средств чекодателя. Следовательно, чек, прежде всего, связан с наличием средств на текущем счете чекодателя и используется как средство распоряжения этим счетом, являясь частным обязательством в качестве платежного средства. Погашение долга чекодержателя может иметь место только при наличии необходимой суммы на текущем счете чекодателя. Банк не несет ответственности перед чекодержателем за оплату выписанного на него чека. Вместе с тем банк может иметь договоренность со своим клиентом, позволяющие выставлять на его счет чеки, превышающие в определенном размере кредитовый остаток на текущем

9-09-2015, 01:48