Чеки используются при оплате товаров, купленных в консигнационных складах, при перерасчетах за поставленный ранее товар и в других случаях. Широкое распространение в чековом обороте имеют ордерные чеки. Поскольку чек является не инструментом кредитования, а средством распоряжения текущим счетом, срок его действия ограничен. В соответствии с Женевской Конвенцией о чеке, которая регулирует чековое обращение в международных расчетах, период его действия (в пределах одной страны) составляет 8 дней. Чеки, предназначенные для оплаты в других странах, действительны в течение 20-70 дней, включая время на оплату и перечисление денег получателю.

Расчеты банковскими поручениями предусматривают направление экспортерами импортерам счетов и других коммерческих документов за поставляемые товары, по претензиям или по урегулированию рекламаций, связанных с качеством и ассортиментом; по оплате задолженности по открытому счету; по расчетам неторгового характера и прочим взаимным расчетам. Плательщики в свою очередь направляют платежные поручения на перевод денежных средств на счета экспортеров и кредиторов.

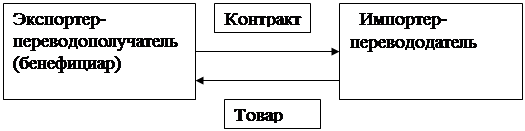

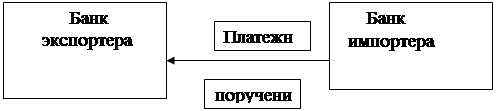

Платежные поручения (банковский перевод) представляют собой приказ банка, адресованный своему корреспонденту, о выплате определенной суммы по просьбе и за счет перевододателя бенефициару (иностранному получателю ) с указанием банку-плательщику способа возмещения этой выплаченной им суммы. Банки направляют их друг другу почтой, телеграфом (телексом) и с использованием других средств телекоммуникаций. Платежные поручения используются чаще всего в процессе перерасчетов по ранее заключенным или разовым сделкам и единовременным платежам. Их схема приведена на рис.3

При этой форме расчетов банк переводополучателя руководствуется конкретными указаниями, содержащимися в платежном поручении. Он не несет никакой ответственности за платеж.

Одним из важнейших инструментов расчета (и кредитования), используемых в международной торговле, служит вексель. Существуют два основных вида векселя:

|

|||||||

|

|||||||

|

|||||||

|

|||||||

Рис. 3. Банковский перевод

соло-вексель (простой) – долговое обязательство одного лица уплатить указанную суммы другому лицу;

тратта (переводной) – безусловное предложение одного лица, адресованное другому лицу, уплатить в назначенный срок третьему лицу определенную денежную сумму.

Форма векселя имеет важное значение, несоблюдение ее лишает вексель силы обязательства.

Реквизиты векселя:

1. Наименование «вексель», включенное в сам текст документа и выраженное на том языке, на котором этот документ составлен.

2. Простое и ничем не обусловленное предложение (для переводного вексель) или обещание (для простого векселя) уплатить определенную сумму.

3. Наименование того, кто должен платить (только для переводного векселя).

4. Указание срока платежа.

5. Указание места, в котором должен быть совершен платеж.

6. Наименование того, кому или приказу кого должен быть совершен платеж, т.е. первого векселедержателя.

7. Указание даты и места составления векселя.

8. Подпись векселедателя.

Вексель представляет собой абстрактную сделку, так как не указывается материальное основание долга. Отсюда следует, что предметом вексельного обязательства всегда являются лишь деньги, а не товары и не ценные бумаги. Делая предложение плательщику (трассату) произвести платеж по векселю, векселедатель (трассант) также вступает в обязательные отношения с ремитентом, так как в случае отказа трассата выполнить предложение трассанта, последний сам обязан произвести платеж по векселю. Согласие трассата заплатить по векселю оформляется в виде акцепта (acceptance – принятие).

Срок платежа по векселю должен быть один для всей вексельной суммы. Здесь возможны следующие варианты:

«на определенный день»;

«во столько-то времени от составления векселя»;

«по предъявлению»;

«во столько-то времени от предъявления».

Вексель без указания срока платежа рассматривается как подлежащий оплате по предъявлении.

В целях повышения надежности векселей предусматривается вексельное поручительство – аваль . Аваль может быть дан за любое ответственное по векселю лицо. Если на векселе нет указаний, за кого дается аваль, то считается, что аваль дан за трассанта, или векселедателя простого векселя. Авалист отвечает в том же объеме, что и лицо, за которое он поручился. Обязательство авалиста является действительным и тогда, когда обязательство, которое он гарантирует, окажется недействительным по какому бы то ни было основанию, иному, чем дефект формы. Оплачивая вексель в порядке регресса, авалист приобретает права, вытекающие из векселя, в отношении того, за кого он дал поручительство. Аваль дается на векселе или дополнительном листе – аллонже . Каждая подпись на лицевой стороне векселя действительна как аваль, если не является подписью плательщика или трассанта.

Кредитор имеет три пути использования векселя: держать до наступления срока оплаты; использовать для погашения своих долговых обязательств; продать коммерческому банку (учесть вексель).

Первый и третий пути очевидны. Второй путь представляет собой передачу прав по векселю. Осуществляется он путем нанесения передаточной надписи на обороте векселя (или аллонже) – индоссамента . Лицо, уступившее права, называется индоссантом, а приобретающее их – индоссатом. Совершение индоссамента равно по правовым основам выдаче нового векселя. Поэтому индоссат получает самостоятельное право требования.

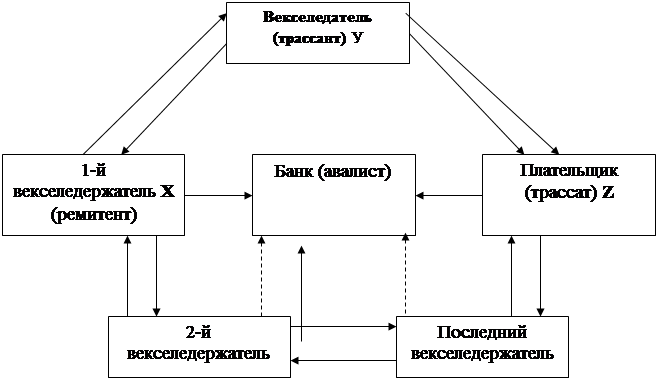

В качестве примера рассмотрим схему обращения переводного векселя. Если в его основе лежит товар или услуги, он называется также товарным (коммерческим) векселем.

Фирма Х поставляет товар фирме У , а та в свою очередь свой товар – фирме Z . До проведения расчетов фирма У оказывается одновременно и дебитором (перед Х ), и кредитором (перед Z ). Фирма У может пустить в обращение переводной вексель, где предлагает фирме Z в определенный срок и в определенном месте выплатить определенную сумму фирме Х . Фирма У посылает тратту фирме Z для акцепта и акцептованную тратту (вексель) передает фирме Х . Фирма Х , реализуя вексель, получает необходимый платеж.

Т Т

В В

Учет Акцепто-

векселя ванный

вексель

Т В В Т

В

Т

ЛИТЕРАТУРА

1. Балабанов И.Т., Балабанов А.И. Внешнеэкономические связи. Уч. пособие. – М.: Финансы и статистика, 2001.

2. Бахрамов Ю.М., Глухов В.В. Организация внешнеэкономической деятельности. – СПб, 2006.

3. Валютный рынок и валютное регулирование. Уч. пособие. – М.: ВНГ, 1996.

4. Внешнеэкономическая деятельность предприятия / Под ред. Л.Е.Стровского. – М.: ЮНИТИ, 2003.

5. Внешнеэкономическая деятельность предприятия. Учебник для вузов. – М.: Закон и право, ЮНИТИ, 2007.

6. Герчикова И.Н. Международное коммерческое дело. Учебник для вузов. – М.: Банки и биржи, 1996.

7. Предприятие на внешних рынках: Внешнеторговое дело. Учебник / Под ред. С.И.Долгова – М.: БЕК, 2001.

8. Покровская В.В. Международные коммерческие операции и их регламентация. – М.: ИНФРА-М, 1996.

9. Экономика внешних связей России. Учебник / Под ред. А.С.Булатова. – М.: БЕК, 2004.

9-09-2015, 01:48