Министерство образования и науки Украины

Донбасский государственный технический университет

Кафедра менеджмента внешнеэкономической деятельности

Контрольная работа

По дисциплине "Менеджмент внешнеэкономической деятельности"

Выполнила: ст. гр. МВД-04-1з

Бурмистрова (Ковтун) А.Ю.

Проверил:

Любич Б.Б.

Алчевск, 2009

Задача № 1. Внешнеэкономическая деятельность и ее субъекты. Формы и методы международной торговли

Задача № 1 Лизингодатель предоставляет лизингополучателю услуги по доставке и монтажу оборудования и по обучению персонала на сумму 18 тыс. долл. Согласованная по договору ставка комиссионного вознаграждения - 0,6% годовых от балансовой стоимости оборудования.

Стоимость сдаваемого в лизинг оборудования - 550 тыс. долл. Срок лизинга - 5 года. Норма амортизационных отчислений - 12%. Процент за кредит - 4% годовых. Налог на добавленную стоимость - 20% к выручке от реализации оборудования. Определить: ежегодную сумму амортизационных отчислений; плату за используемые лизингодателем кредитные ресурсы; годовую сумму комиссионного вознаграждения; годовую плату за дополнительные услуги; сумму НДС; сумму лизинговых платежей.

1. Ежегодная сумма амортизационных отчислений:

![]() тыс. долл.

тыс. долл.

2. Расчет платы за используемые лизингодателем кредитные ресурсы:

(тыс. долл.)

| Год | Стоимость оборудования на начало года (Сн) | Сумма амортизационных отчислений (А) | Стоимость оборудования на конец года (Ск = Сн - А) |

Кредитные ресурсы (Сн + Ск ) /2 | Процент за кредит,% | Плата за используемые кредитные ресурсы (К) |

| 1-й | 550 | 66 | 484 | 517 | 4 | 20,68 |

| 2-й | 484 | 66 | 418 | 415 | 4 | 16,6 |

| 3-й | 418 | 66 | 352 | 385 | 4 | 15,4 |

4-й 5-й |

352 286 |

66 66 |

286 220 |

319 253 |

4 4 |

12,76 10,12 |

3. Годовая сумма комиссионного вознаграждения:

![]() тыс. долл.

тыс. долл.

4. Годовая плата за дополнительные услуги:

![]() тыс. долл.

тыс. долл.

5. Расчет НДС: (тыс. долл.)

| Год | Комиссионное вознаграждение (В) | Плата за используемые кредитные ресурсы (К) |

Плата за дополнительные услуги (Д) | Годовая выручка (К + В + Д) |

Ставка НДС,% | Сумма НДС |

| 1-й | 3,3 | 20,68 | 3,6 | 27,58 | 20 | 5,5 |

| 2-й | 3,3 | 16,6 | 3,6 | 23,5 | 20 | 4,7 |

| 3-й | 3,3 | 15,4 | 3,6 | 22,3 | 20 | 4,5 |

4-й 5-й |

3,3 3,3 |

12,76 10,12 |

3,6 3,6 |

19,66 17,02 |

20 20 |

3,9 3,4 |

6. Суммы лизинговых платежей составят:

1-й год - 66 + 27,58 + 5,5 = 99,08 тыс. долл.;

2-й год - 66+ 23,5 + 4,7 = 94,8 тыс. долл.;

3-й год - 66 + 22,3 + 4,5 = 92,8 тыс. долл.;

4-й год - 66 + 19,66 + 3,9 = 89,56 тыс. долл.;

5-й год - 66 + 17,02+ 3,94= 86,42 тыс. долл.;

Ответ: Суммы лизинговых платежей составит за:

1-й год - 99,08 тыс. долл.;

2-й год 94,8 тыс. долл.;

3-й год 92,8 тыс. долл.;

4-й год 89,56 тыс. долл.;

5-й год 86,42 тыс. долл.;

Задача № 2. Организация и управление ВЭД на предприятии. Контроль и организация эффективности ВЭД

Задача №1 Фирма - производитель имеет возможность реализовать 1325 единиц своей продукции, как на внутреннем, так и на внешнем рынке. Производственная себестоимость единицы продукции составляет 4130 грн. Цена единицы продукции на внутреннем рынке - 5100 грн. Цена ед. продукции на внешнем рынке - 1010 $. Коммерческие затраты, связанные с реализацией продукции на внутреннем рынке составляют 480 грн. на единицу продукции. На внешнем рынке - 300$ на ед. продукции.

Рассчитать эффект от реализации произведенной продукции на внутреннем и внешнем рынках.

Определить эффективность от реализации произведенной продукции на внутреннем и внешнем рынках.

100 $ = 535, 86 грн.

1 $=5,3586 грн.

Решение

Определим эффективность реализации произведенной продукции на внутреннем рынке Хвн:

Хвн = Ввн: Звн

Ввн = Цвн х Nвн = 5100 х 1325 = 6757500 грн.

Звн = Зп + Зр. вн = (4130 х 1325) + (480 х 1325) =6108250 грн.

Хвн =6757500: 6108250 = 1,11

Эвн =6757500 - 6108250= 649250 грн.

Определим эффективность реализации произведенной продукции на внешнем рынке Хех:

Хех = Вех: Зех

Вех = Цех х Nех = (1010 х 1325) 85,3586 = 7171146,5 грн.

Зех = Зп + Зр. ех = (4130 х 1325) + (300$ х 1325*5,3586) = 7602293,5 грн.

Хех = 7171146,5: 7602293,5 = 0,94

Эех = 7171146,5 - 7602293,5 = - 431147 рн.

Продукцию выгоднее реализовать на внутреннем рынке, так как

0,94 < 1,11 > 1.

Задача № 3. Механизм расчетов во внешнеторговых операциях

Задача.

Рассчитайте величину дисконта и сумму платежа форфетора клиенту за приобретенные у него векселя.

Расчет произвести тремя способами, используя:

формулу дисконта;

процентные номера;

средний срок форфетирования.

Данные для расчета: Форфетор купил у клиента партию из 5 векселей, каждый из которых имеет номинал 300 тыс. долл. Платеж по векселям производится через каждые 180 дней. При этом форфетор предоставляет клиенту 2 льготных дня для расчета. Учетная ставка по векселю составляет 11% годовых.

Решение. І способ:

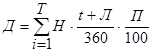

Величина дисконта определяется по формуле

,

,

где Д - величина дисконта, долл.;

Н - номинал векселя, долл.;

t - срок векселя, т.е. число дней, оставшихся до наступления срока платежа по данному векселю;

Л - число льготных дней;

П - учетная ставка, %;

360 - число дней в финансовом году.

Имеем:

для первого платежа

![]() тыс. долл.;

тыс. долл.;

для второго платежа

![]() тыс. долл.;

тыс. долл.;

для третьего платежа

![]() тыс. долл.;

тыс. долл.;

для четвертого платежа

![]() тыс. долл.;

тыс. долл.;

для пятого платежа

![]() тыс. долл.;

тыс. долл.;

Общая величина дисконта равна:

тыс. долл.

тыс. долл.

Сумма платежа клиенту составит:

![]() тыс. долл.

тыс. долл.

Таким образом, форфетор выплатит клиенту за приобретенные у него векселя 1251,6 тыс. долл. Ему же эти векселя принесут сумму выручки в 1млн.500 тыс долл. (5*300) и доход 248,4 тыс. долл., или 19,8%.

ІІ способ. Процентные номера:

![]()

Имеем:

для первого платежа:

![]()

для второго платежа:

![]()

для третьего платежа:

![]()

для четвертого платежа:

![]()

для пятого платежа:

![]()

Величина дисконта:

![]() тыс. долл.

тыс. долл.

Сумма платежа клиенту составит:

1500-248,4=1251,6 тыс. дол.

Таким образом, форфетор выплатит клиенту за приобретенные у него векселя 1251,6 тыс. долл. Ему же эти векселя принесут сумму выручки в 1млн.500 тыс долл. (5*300) и доход 248,4 тыс. долл., или 19,8%.

ІІІ способ:

Величину дисконта и сумму платежа по векселям одинаковой номинальной стоимостью можно рассчитать через средний срок форфетирования.

![]() ,

,

где t ср - средний срок форфетирования, дней;

t 1 - первый срок платежа, дней;

t п - последний срок платежа, дней;

![]() дней.

дней.

Величина дисконта рассчитывается по формуле:

![]() ,

,

где Д - величина дисконта, долл.;

Н - номинальная стоимость партии векселей, долл.; t ср - средний срок форфетирования, дней;

Л - число льготных дней; п - учетная ставка, %;

![]() тыс. долл.

тыс. долл.

Сумма платежа клиенту равна:

1500- 248,4 = 1251,6 тыс. долл.

Таким образом, форфетор выплатит клиенту за приобретенные у него векселя 1251,6 тыс. долл. Ему же эти векселя принесут сумму выручки в 1млн 500 тыс долл. (5*300) и доход 248,4 тыс. долл., или 19,8%

Задача № 4. Ценовая политика на внешнем рынке

Задача: Определить какие базисные условия поставки будут использованы покупцом, и в соответствии с этим какая будет цена партии оборудования украинского строительного предприятия (производителя) в г. Донецке, если:

Российская фирма в г. Воронеж по производству строительных материалов заключила контракт с украинской фирмой, при условии, что растаможенное оборудование будет доставлено в г. Воронеж по железной дороге, украинским производителем, расходы по страхованию несет продавец.

Таблица 1 - Исходные данные, усл. ед.

| Показатель | Денежное выражение |

| С | 370 |

| О | 102 |

| П | 7400 |

| Р1 | 1350 |

| Р2 | 135 |

| Р3 | 139 |

| Р4 | 142 |

| Р5 | 225 |

| Р6 | 99 |

| Р7 | 118 |

| Р8 | 139 |

| Р9 | 485 |

| Р10 | 1763 |

| Р11 | 1375 |

| Р12 | 375 |

| Р13 | 2744 |

| Р14 | 4291 |

| Р15 | 462 |

| Р16 | 371 |

| Р17 | 146 |

| Р18 | 121 |

| Р19 | 794 |

| Р20 | 3562 |

Решение.

В данном случае покупатель использует базисное условие поставки DDP- Воронеж, которое означает, что продавец осуществляет поставку покупателю товара, что прошел таможенную очистку для импорта в любое указанное место назначения. Продавец несет все затраты и риски, связанные с доставкой товара в это место, включая какие-либо пошлины на импорт до страны назначения. В данном случае место назначения - это склад воронежского строительного предприятия. При осуществлении этой поставки используется железнодорожный вид транспорта.

Таким образом, учитывая все особенности при поставке товара на базисных условиях DDP- Воронеж, цена товара будет рассчитываться следующим образом:

![]()

![]()

где Ц - цена товара на базисных условиях - DDP- "поставка с оплатой пошлины", усл. ед.;

С - себестоимость единицы продукции, усл. ед.;

О - объем закупок (продажи) товаров, усл. ед.;

П - прибыль, усл. ед.;

Р1 - затраты на упаковку и маркировку товара, усл. ед.;

Р2 - затраты на погрузку на складе продавца, усл. ед.;

Р3 - затраты на перевозку товара от склада продавца до основных перевозочных средств, усл. ед.;

Р4 - затраты на разгрузку товара (на железнодорожной станции), усл. ед.;

Р5 - затраты на складирование товара в пункте перевалки грузов, усл. ед.;

Р6 - другие затраты в стране экспортера, усл. ед.;

Р7 - затраты на экспортные формальности, усл. ед.;

Р8 - затраты на погрузку товара на основной транспорт, усл. ед.;

Р9 - затраты на транспортировку товара от пункта перевалки в стране экспортера до пункта перевалки в стране импортера, усл. ед.;

Р15 - затраты на импортные формальности, усл. ед.;

Р16 - затраты на выгрузку товара с основного транспортного средства в пункте перевалки, усл. ед.;

Р17 - затраты на складирование в пункте перевалки, усл. ед.;

Р18 - затраты на погрузку товара в пункте перевалки, усл. ед.;

Р19 - затраты на перевозку товара от основного транспортного средства на склад покупателя, усл. ед.;

Р20 - затраты на выгрузку товара на складе покупателя, усл. ед.

Следовательно:

Ц = (370 * 102) + 7400 + 1350 + 135 + 139 + 142 + 215 + 99+ 118 + 139 + 485 + 462 + 371 + 146 + 121 + 794 + 3562 = 53418 усл. ед.

Ответ: в данном случае покупатель использует базисное условие поставки DDP- Воронеж, и в соответствии с этим цена партии оборудования украинского строительного предприятия (производителя) составит 53418 условных денежных единиц.

Задача № 5. Финансовый менеджмент ВЭД. Международные валютные рынки

Определить кросс-курсы. Определить позицию банка

Исходные данные:

| Куплено | Курс | Продано |

| 1000 USD | 1.65 | CHF |

| 2000 USD | 1.46 | DEM |

| 5000 DEM | 0.88 | CHF |

| 5000 CHF | 1.14 | DEM |

Решение:

Определение длинной и короткой позиции банка

| Операция | Позиция | ||||

| № | Куплено | Курс | Продано | Длинная (+) | Короткая (-) |

| 1 | 1000 USD | 1.65 | 1650 CHF | 1000 USD | 1650 CHF |

| 2 | 2000 USD | 1.46 | 2800 DEM | 3000 USD | 1650 CHF 2800 DEM |

| 3 | 5000 DEM | 0.88 | 4400 CHF | 3000 USD 2200 DEM |

6050 CHF |

| 4 | 5000 CHF | 1.14 | 5700 DEM | 3000 USD 1050 CHF |

3500 DEM |

Определение результата валютной позиции

| Длинная позиция | Короткая позиция | Результат | ||

| В валюте | В пересчете на доллары | В валюте | В пересчете на доллары | |

3000 USD 1650 CHF |

300 636.4 |

3500 DEM | 2500 | |

| Всего | 2363.6 | 2500 | -136.4 | |

Таким образом, результат валютной позиции отрицателен для банка.

Задача № 6. Ситуационные задания

Ситуация 5

На совещании у президента фирмы обсуждался вопрос: формы расчета за возможную поставку товара иностранной фирмы из Германии. Обращаясь к Вам как к руководителю отдела по управлению внешнеэкономической деятельностью президент фирмы попросил сделать справку к следующему совещанию по вопросам:

Какие основные формы расчетов существуют между фирмами в практике ВЭД?

Дайте пояснение понятиям: открытый счет, банковский перевод, инкассо и документарный аккредитив.

Дайте схему расчетов по коммерческим операциям в форме банковского перевода и опишите ход действий.

Решение

Вопрос №1: Под формами расчетов понимаются сложившиеся в международном коммерческом обороте, в том числе банковской практике, способы оплаты за поставленный товар (продукцию), оказанные услуги, выполненные работы и т.д. Такими формами обычно выступают открытый счет, банковский перевод, инкассо и аккредитив. Расчеты производятся только через банки за наличные или в кредит.

При наличном расчете товары оплачиваются в полной стоимости в момент перехода или до перехода товара или товарораспределительных документов в распоряжение покупателя.

Вопрос №2

Открытый счет - форма расчетно-кредитных отношений, при которой продавец отгружает товар покупателю без оплаты и одновременно направляет в его адрес товарораспорядительные документы (счет на оплату), относя сумму задолженности в дебет счета, открытого им на имя покупателя - открытого счета. Покупатель обязан в оговоренные сроки погасить задолженность по открытому счету.

Если платежи производятся в срок до месяца, то сделка считается завершенной за наличный расчет, а при более длительном сроке - формой кредита.

В международной торговле открытые счета используется при расчетах между постоянными контрагентами: между фирмами и их филиалами, при расчетах с брокерами, при комиссионной продаже товара в форме консигнации или при многократных поставках однородного товара.

Банковский Перевод - разновидность денежного перевода, одна из форм безналичных, расчетов, заключается в принятии на себя за вознаграждение одной стороной (банком-эмитентом) по просьбе и за счет другой стороны (перевододателя) обязательства обеспечить выплату определенных денежных средств (суммы Б. п) через исполняющий банк в пользу определенного лица (переводополучателя). Банковский перевод осуществляется безналичным путем одним банком другому. Иногда переводы выполняются посредством банковских чеков или других платежных документов. Коммерческие или товаросопроводительные документы направляются при данной форме расчетов от экспортера импортеру непосредственно, т.е. минуя банк. При расчетах банковскими переводами коммерческие банки исполняют платежные поручения иностранных банков или оплачивают в соответствии с условиями корреспондентских соглашений выставленные на них банковские чеки по денежным обязательствам иностранных импортеров, а также выставляют платежные поручения и банковские чеки на иностранные банки по денежным обязательствам российских импортеров.

Расчеты по инкассо - банковская операция, посредством которой банк (банк-эмитент) по поручению и за счет клиента на основании расчетных документов осуществляет действия по получению от плательщика платежа. Для расчетов по инкассо банк-эмитент вправе привлекать другой банк (исполняющий).

Расчеты по инкассо осуществляются на основании:

платежных требований, оплата которых может производиться по распоряжению плательщика (с акцептом) или без его распоряжения (в безакцептном порядке);

инкассовых поручений, оплата которых производится без распоряжения плательщика, то есть в бесспорном порядке.

Платежные требования и инкассовые поручения предъявляются получателем средств (взыскателем) к счету плательщика через банк, обслуживающий получателя.

Документарный аккредитив - обязательство банка заплатить продавцу определенную сумму при представлении в установленный срок документов, отвечающих всем требованиям Особенностью аккредитива является то, что банк выступает посредником, несущим обязательства перед сторонами коммерческой сделки. Кроме того, использование аккредитива позволяет достичь компромисса интересов покупателя (нежелание платить до того, как товар будет отгружен) с интересами продавца (нежелание отгружать товар без уверенности в получении платежа). Таким образом, удобство аккредитива для продавца заключается в том, что банк выполняет платеж исключительно против указанных документов и покупатель не имеет влияния на банк в вопросе осуществления или неосуществления платежа. Для покупателя аккредитив удобен тем, что банк перечисляет средства в пользу продавца товара только против документов, которые свидетельствуют, что продавец выполнил свои контрактные обязательства.

1. Основные формы документарного аккредитива

Безотзывный аккредитив (irrevocableletterofcredit). Аккредитив не может быть аннулирован или изменен без согласия продавца - выгодополучателя (бенефициара)

Отзывной аккредитив (revocable letter of credit). Аккредитив может быть отменен или изменен без согласия продавца; поскольку данный вид аккредитива не представляет собой адекватной степени защиты продавца, то он редко применяется на практике, в основном, в качестве торгового обычая в расчетах между филиалами или дочерними компаниями.

Вопрос № 3.

Банковский перевод осуществляется безналичным путем одним банком другому. Иногда переводы выполняются посредством банковских чеков или других платежных документов. Коммерческие или товаросопроводительные документы направляются при данной форме расчетов от экспортера импортеру непосредственно, т.е. минуя банк.

При расчетах банковскими переводами коммерческие банки исполняют платежные поручения иностранных банков или оплачивают в соответствии с условиями корреспондентских соглашений выставленные на них банковские чеки по денежным обязательствам иностранных импортеров, а также выставляют платежные поручения и банковские чеки на иностранные банки по денежным обязательствам российских импортеров.

При выполнении переводной операции банк переводополучателя руководствуется конкретными указаниями, содержащимися в платежном поручении. Например, в платежном поручении может содержаться условие о выплате бенефициару соответствующей суммы против предоставления им указанных в платежном поручении коммерческих или финансовых документов или против предоставления им расписки.

|

При выполнении переводной операции банки принимают участие в расчетах путем перевода только после предоставления плательщиком в банк платежного поручения на оплату контракта. При этом банки не несут ответственности за платеж. Банки не контролируют факт поставки товаров или передачи документов импортеру, а также исполнение платежа по контракту. При данной форме расчетов в обязанности банка входит лишь перевод платежа со счета перевододателя на счет переводополучателя в момент предоставления платежного поручения.

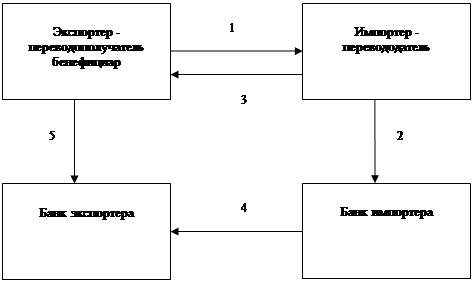

После заключения контракта (1) между импортером и экспортером импортер направляет в банк заявление на перевод (2). Поставка товара (3) может предшествовать платежу или последовать за ним, что определяется условиями контракта и валютным законодательством стран.

Банк импортера, приняв платежное поручение от импортера, направляет от своего имени платежное поручение (4) в соответствующий банк экспортера. Получив платежное поручение, банк проверяет его подлинность и совершает операцию по зачислению денег (5) на счет экспортера.

Список использованных источников

1. Л.Е. Стровский, С.К. Казанцев, Е.А. Паршина. Внешнеэкономическая деятельность предприятия: Учебник для вузов. - 3 е изд., перераб. и доп. - М.: ЮНИТИ-ДАНА, 2004. - 318с.

2. Прокушев Е.Ф. Внешнеэкономическая деятельность: Учеб. - практич. пособие. - М.: ИВЦ "Маркетинг", 1998. - 114с.

3. Основы внешнеэкономических знаний 2-е зд. перераб. и доп. / Под ред. И.П. Фаминского. - М.: Международные отношения, 1994. - 560 с.

4. Управление организацией: Учебник / Под ред.А.Г. Поршнева, З.П. Румянцевой, Н.А. Саломатина. - 2-е изд., перераб. и доп. - М.: ИНФРА-М, 1999. - 669 с.

5. http://www.studyroom.ru/Uchebniki/u14. htm

http://revolution. /international/00043611_0.html

9-09-2015, 01:40