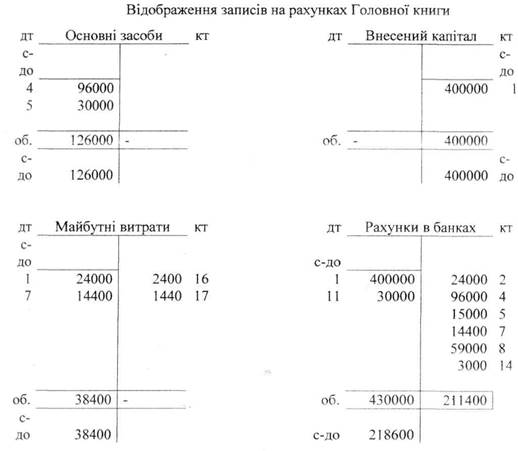

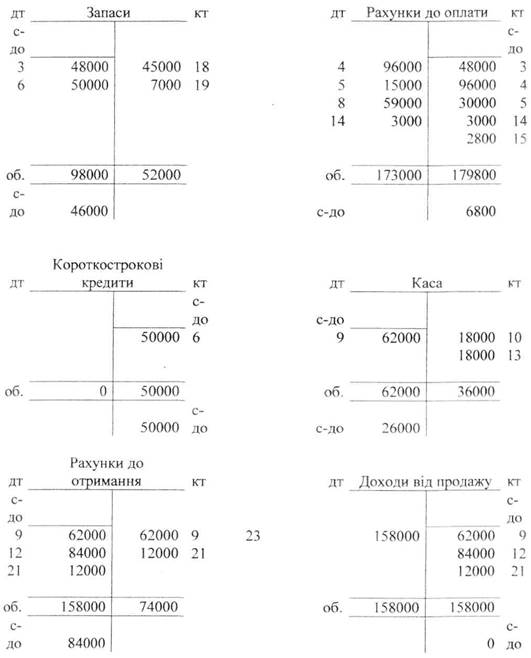

9 10 квітня здано роботу замовнику та отримано винагороду - $62,000 готівкою

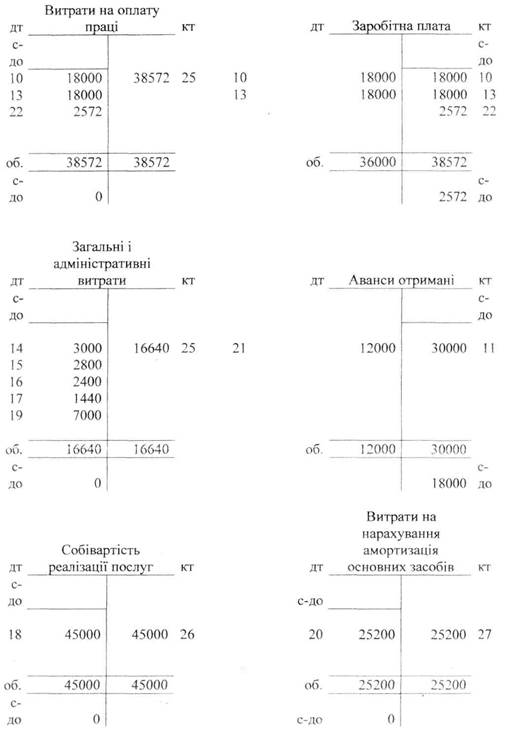

10 15 квітня виплачена заробітна плата за 2 тижні - $18,000.

11 18 квітня отримано аванс $30,000 за майбутні роботи.

12 18 квітня надано замовнику послугу, винагороду у розмірі $84,000 буде отримано у наступному місяці.

13 29 квітня. Виплачено заробітну плату за 2 тижні - $18,000, отримано та сплачено рахунок за комунальні послуги - $3,000.Отримано, але не сплачено рахунок за комунальні послуги - $2,800.

Коригуючі проводки:

1. списано на видатки за квітень оренду, сплачену авансом;

2. списано на видатки за квітень страховку;

3. інвентаризація на кінець квітня встановила, що залишки основних матеріалів на складі становлять $39,000.

4. інвентаризація на кінець квітня встановила, що залишки офісних матеріалів становлять $7,000.

5. нараховано знос виробничого та офісного обладнання методом прямолінійного списання (строк корисного використання - 5 років, ліквідаційна вартість 0).

6. на кінець місяця були виконані роботи на $12,000 з $30,000 отриманих авансом.

7. нараховано заробітну плату за 2 останніх неоплачених дня - $2,572.

Необхідно:

- зареєструвати господарські операції в журналі;

- перенести записи з журнала на рахунки до Головної книги;

- скласти пробний баланс;

- зробити коригуючі проводки;

- скласти скоректований пробний баланс;

- закрити рахунки;

- скласти Баланс, Звіт про прибутки та збитки.

Журнал реєстрації господарських операцій

| № п/п |

Дата |

Зміст операції |

Дебет рахунісу |

Кредит рахунісу |

Сума, дол. |

| 1 |

2 |

3 |

4 |

5 |

6 |

| 1 |

01.04 |

Засновник поклав на рахунок підприємства до банку $400,000. |

Рахунки в банках |

Внесений д капітал |

400000 |

| 2 |

02.04 |

Сплатив за оренду офіса $24,000 за рік |

Майбутні витрати |

Рахунки в банках |

24000 |

| 3 |

03.04 |

Замовив основні матеріали на $34,000 та офісні матеріали на $14,000 |

Запаси |

Рахунки до оплати |

48000 |

| 4 |

04.04 |

Закуплено і повністю сплачено виробниче обладнання на $96,000 |

Основні засоби Рахунки до сплати |

Рахунки до сплати Рахунки в банках |

96000 96000 |

| 5 |

05.04 |

Закуплено офісне обладнання на $30,000, сплачено $15,000, залишок суми буде сплачено у наступному місяці. |

Основні засоби Рахунки до сплати |

Рахунки до сплати Рахунки в банках |

30000 15000 |

| 6 |

06.04 |

Закуплені у кредит основні матеріали на $50,000 |

Запаси |

Короткострокові кредити |

50000 |

| 7 |

08.04 |

Сплачено $14,400 за річну страховку до 1 квітня наступного року |

Майбутні витрати |

Рахунки в банках |

14400 |

| 8 |

09.04 |

Сплачено $59,000 у погашення кредиторської заборгованості (за основні матеріали - $44,000 та офісні матеріали -$14,000) |

Рахунки до сплати |

Рахунки в банках |

59000 |

| 9 |

10.04 |

Здано роботу замовнику та отримано винагороду -$62,000 готівкою |

Рахунки до отримання Каса |

Доходи від продажу Рахунки до отримання |

62000 62000 |

| 10 |

15.04 |

Виплачена заробітна плата за 2 тижні -$18,000 |

Витрати на оплату праці Заробітна плата |

Заробітна плата Каса |

18000 18000 |

| 11 |

18.04 |

Отримано аванс $30,000 за майбутні роботи |

Рахунки в банках |

Аванси отримані |

30000 |

| 12 |

18.04 |

Надано замовнику послугу, винагороду у розмірі $84,000 буде отримано у наступному місяці |

Рахунки до отримання |

Доходи від продажу |

84000 |

| 13 |

29.04 |

Виплачено заробітну плату за 2 тижні -$18,000 |

Витрати на оплату праці Заробітна плата |

Заробітна плата Каса |

18000 18000 |

| 14 |

29.04 |

Отримано та сплачено рахунок за комунальні послуги - $3,000 |

Загальні і адміністративні витрати Рахунки до оплати |

Рахунки до оплати Рахунки в банках |

3000 3000 |

| 15 |

29.04 |

Отримано, але не сплачено рахунок за комунальні послуги -$2,800 |

Загальні і адміністративні витрати |

Рахунки до оплати |

2800 |

Пробний баланс

| Актив |

Сума, дол.. |

Пасив |

Сума, дол. |

| Каса |

26000 |

Кредиторська заборгованість |

6800 |

| Рахунки в банках |

218600 |

Аванси отримані |

30000 |

| Дебіторська заборгованість |

84000 |

Короткострокові кредити банків |

50000 |

| Запаси |

98000 |

Всього зобов'язань |

86800 |

| Витрати майбутніх періодів |

38400 |

Акціонерний капітал |

400000 |

| Основні засоби |

126000 |

Нерозподілений прибуток |

104200 |

| Всього капіталу |

504200 |

||

| Баланс |

591000 |

Баланс |

591000 |

Коригуючи проводки

| № п/п |

Дата |

Зміст операції |

Дебет рахунку |

Кредит рахунку |

Сума, дол. |

| 1 |

2 |

3 |

4 |

5 |

6 |

| 16 |

30.04 |

Списано на видатки за квітень оренду, сплачену авансом |

Загальні і адміністративні витрати |

Майбутні витрати |

2400 |

| 17 |

30.04 |

Списано на видатки за квітень страховку |

Загальні і адміністративні витрати |

Майбутні витрати |

1440 |

| 18 |

30.04 |

Інвентаризація на кінець квітня встановила, що залишки основних матеріалів на складі становлять $39,000 |

Собівартість реалізованих послуг |

Запаси |

45000 |

| 19 |

30.04 |

Інвентаризація на кінець квітня встановила, що залишки офісних матеріалів становлять $7,000. |

Загальні і адміністративні витрати |

Запаси |

7000 |

| 20 |

30.04 |

Нараховано знос виробничого та офісного обладнання методом прямолінійного списання (строк корисного використання - 5 років, ліквідаційна вартість 0) |

Витрати на нарахування амортизації основних засобів |

Амортизація |

25200 |

| 21 |

30.04 |

На кінець місяця були виконані роботи на $12,000з $30,000 отриманих авансом |

Рахунки до отримання Аванси отримані |

Доходи від продажу Рахунки до отримання |

12000 12000 |

| 22 |

30.04 |

Нараховано заробітну плату за 2 останніх неоплачених дня - $2,572 - |

Витрати на оплату праці |

Заробітна плата |

2572 |

Скоректований пробний баланс

| Актив |

Сума, дол.. |

Пасив |

Сума, дол. |

| Каса |

26000 |

Кредиторська заборгованість |

6800 |

| Рахунки в банках |

218600 |

Аванси отримані |

28000 |

| Дебіторська заборгованість |

84000 |

Короткострокові кредити банків |

50000 |

| Запаси |

46000 |

Зобов'язання з оплати праці |

2572 |

| Витрати майбутніх періодів |

34560 |

Всього зобов'язань |

77372 |

| Основні засоби |

100800 |

Акціонерний капітал |

400000 |

| Амортизація |

25200 |

Нерозподілений прибуток |

32588 |

| Всього капіталу |

432588 |

||

| Баланс |

509960 |

Баланс |

509960 |

Закриття рахунків

| № п/п |

Дата |

Зміст операції |

Дебет рахунку |

Кредит рахунісу |

Сума, дол. |

| 1 |

2 |

3 |

4 |

5 |

6 |

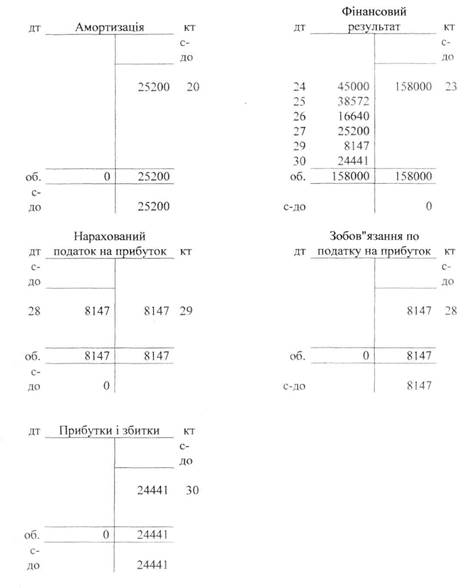

| 23 |

30.04 |

Закрито на фінансовий результат доходи від надання послуг |

Доходи від продажу |

Фінансовий результат |

158000 |

| 24 |

30.04 |

Списана на фінансовий результат собівартість реалізованих послуг |

Фінансовий результат |

Собівартість реалізованих послуг |

45000 |

| 25 |

30.04 |

Списано на фінансовий результат витрати на оплату праці |

Фінансовий результат |

Витрати на оплату праці |

38572 |

| 26 |

30.04 |

Списано на фінансовий результат загальні і адміністративні витрати |

Фінансовий результат |

Загальні і адміністративні витрати |

16640 |

| 27 |

30.04 |

Списано на фінансовий результат витрати на нарахування амортизації основних засобів |

Фінансовий результат |

Витрати на нарахування амортизації основних засобів |

25200 |

| 28 |

30.04 |

Нараховано податок на прибуток |

Поточний податок на прибуток |

Зобов'язання по податку на прибуток |

8147 |

| 29 |

30.04 |

Списано на прибутки і збитки поточний податок на прибуток |

Прибутки і збитки |

Поточний податок на прибуток |

8147 |

| 30 |

30.04 |

Визнано результат діяльності |

Прибутки і збитки |

Фінансовий результат |

24441 |

Баланс

| Актив |

Сума, дол.. |

Пасив |

Сума, дол. |

| Каса |

26000 |

Кредиторська заборгованість |

6800 |

| Рахунки в банках |

218600 |

Аванси отримані |

28000 |

| Дебіторська заборгованість |

84000 |

Короткострокові кредити банків |

50000 |

| Запаси |

46000 |

Зобов'язання з оплати праці |

2572 |

| Витрати майбутніх періодів |

34560 |

Зобов'язання з податку на прибуток |

8147 |

| Основні засоби |

100800 |

Всього зобов'язань |

85519 |

| Амортизація |

25200 |

Акціонерний капітал |

400000 |

| Нерозподілений прибуток |

24441 |

||

| Всього капіталу |

424441 |

||

| Баланс |

509960 |

Баланс |

509960 |

Звіт про прибутки та збитки

| Показник |

Сума, дол. |

| Доходи від продажу |

158000 |

| Собівартість наданих послуг |

45000 |

| Витрати на оплату праці |

38572 |

| Загальні і адміністративні витрати |

16640 |

| Амортизація основних засобів |

25200 |

| Прибуток до оподаткування |

32588 |

| Поточний податок на прибуток |

8147 |

| Чистий прибуток |

24441 |

Література

1. Бутинець Ф.Ф. Бухгалтерський облік у зарубіжних країнах -Житомир: ПП "Рута", 2002.

2. Міхалкович АЛ. Бухучет в зарубежных стратах - Мінск: ООО «Мисанта»: ООО «ФУ Аннформ», 2003.

3. Парфенов К.Г. Международные стандарти финансовой отчетности. М.: «Парфенов.ру», 2003

4. Завгородний В.П. Настольная книга бухгалтера малого бизнеса.- К.: ВиРАР, Дакор, 2000. - 608 с.

5. C.Ф. Голов, В.М. Костюченко. Бухгалтерський облік за міжнародними стандартами: приклади та коментарі. Практичний посібник. – К.: Лібра, 2001. – 840с.

6. Велш Глен А., Шорт Деніел Г. Основи фінансового обліку / Пер. З англ. О. Мінін, О. Ткач. – К.: Основи, 1997. – 943с.

8-09-2015, 13:37