10815350

1285547

1266442

783309

1131788

11321903

11,2

0,78

100,0

11,4

6,92

основные фонды других отраслей, производящих товары

84723

8519

0

902

92340

0

0,00

0,00

0,00

9,2

0,98

основные фонды других отраслей, производящих услуги

0

0

0

0

0

0,00

0,00

0,00

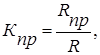

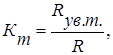

2.3 Оценка эффективности использования основных фондов

Для оценки эффективности использования средств труда определяют фондоотдачу и долю амортизации в стоимости продукции. Факторы, влияющие на фондоотдачу, делятся на две группы: зависящие и не зависящие от уровня использования ОПФ.

К первой группе относятся факторы, вызванные интенсификацией использования рабочих машин и оборудования (повышение коэффициента сменности, снижение внутрисменных простоев и др.).

Ко второй группе относятся изменение уровня цен на ОПФ и готовую продукцию.

Доля амортизации в стоимости товарной продукции зависит от ценового фактора.

В связи с использованием ускоренных методов начисления амортизации сумма ежегодной амортизации также возрастает, а, следовательно, увеличивается ее доля и в себестоимости продукции. Но поскольку должен увеличиться и выпуск продукции, то сумма амортизации в стоимости продукции должна снижаться. Экономия (перерасход) на амортизации зависит от объема выпуска товарной продукции.

Анализа показателей эффективности использования средств труда показан в таблице 2.4.

Исходные данные содержатся в форме №11 «Сведения о наличии и движении основных фондов и других нефинансовых активов».

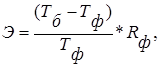

Способ цепных подстановок

По сравнению с предыдущим годом фондоотдача возросла на 0,24 руб. Увеличение фондоотдачи за счет увеличения выпуска продукции составило 0,27 руб.

![]()

Увеличение стоимости продукции за анализируемый период произошло, главным образом, за счет повышения цен на все виды выпускаемой продукции.

Увеличение среднегодовой стоимости фондов основного вида деятельности снизило фондоотдачу на 0,37 руб.

![]()

Доля амортизации в стоимости выпущенной продукции не изменилась и составила 1 коп. на один рубль продукции.

Таблица 2.4 – Анализ эффективности использования фондов основного вида деятельности

| Показатели |

Предыдущий год |

Отчетный год |

Отклонение |

Темп роста, % |

| Выпуск продукции в действующих оптовых ценах, тыс.руб. |

11 448 178 |

14 382 192 |

2 934 014 |

125,63 |

| Среднегодовая стоимость фондов основного вида деятельности, тыс.руб. |

10 762 394 |

11 066 469 |

304 075 |

102,83 |

| Сумма начисленной годовой амортизации, тыс.руб. |

150 895 |

98 574 |

-52 321 |

65,33 |

| Себестоимость выпущенной продукции, тыс.руб. |

11 061 828 |

13 275 942 |

2 214 114 |

120,02 |

| Фондоотдача. руб./руб. |

1,06 |

1,30 |

0,24 |

122,18 |

| Доля амортизации в стоимости продукции, руб./руб. |

0,01 |

0,01 |

х |

100,00 |

3. Анализ показателей по труду и заработной плате

Степень удовлетворения требований рынка конкурентоспособной продукцией во многом определяется кадрами.

Основными задачами анализа кадров являются обеспечение соответствия структуры кадров изменяющимся потребностям производства, а также формирования заинтересованности в высоком уровне производительности труда.

Правильное использование средств на оплату труда является необходимым уровнем снижения себестоимости продукции.

Резервом снижения себестоимости продукции является не только расходы на оплату труда, но и единый социальный налог, который зависит от величины фонда заработной платы.

Исходными данными анализа труда и заработной платы является форма П-4 (годовая) «Сведения о численности, заработной плате и движении работников».

Эффективность использования труда характеризуют показатели:

- уровень и темпы снижения затрат заработной платы на единицу продукции;

- уровень и темпы роста производительности труда;

- использование фондов заработной платы;

- соотношение роста производительности труда и средней заработной платы.

Анализ труда и заработной платы включает:

- анализ состава кадров и их движение;

- анализ использования рабочего времени;

- анализ производительности труда;

- анализ использования фонда заработной платы.

3.1 Анализ состава кадров и их движения

Анализ состава кадров предприятия проводится по видам деятельности. Исходные данные содержатся в форме П-4 (годовая).

Таблица 3.1 – Анализ обеспечения предприятии кадрами.

| Наименование вида экономической деятельности |

Фактически |

Изменение |

||||

| предыдущий год |

отчетный год |

чел. |

уд.вес., % |

|||

| чел. |

уд.вес., % |

чел. |

уд.вес., % |

|||

| Всего, в т.ч. по видам деятельности |

3 184 |

100 |

3 155 |

100 |

-29 |

х |

| Производство электроэнергии тепловыми электростанциями |

1 373 |

43,12 |

1 297 |

41,11 |

-76 |

-2 |

| Производство пара и горячей воды (тепловой энергии) тепловыми электростанциями |

800 |

25,13 |

893 |

28,30 |

93 |

3 |

| Производсвто пара и горячей воды (тепловой энергии) котельными |

1 011 |

31,75 |

965 |

30,59 |

-46 |

-1 |

По сравнению с предыдущим годом численность работников на предприятии снизилась на 29 чел, в том числе по производству электроэнергии ТЭС снижение на 76 чел, по производству пара и горячей воды ТЭС увеличение на 93 чел, а также снижение на 46 чел в котельных.

На производство труда рабочих оказывает большое влияние стабильность кадров предприятии.

Для анализа рассчитываются показатели:

- коэффициент оборота кадров по приему

(3.1)

(3.1)

- коэффициент оборота кадров по увольнению

(3.2)

(3.2)

- коэффициент текучести кадров

(3.3)

(3.3)

где: Rпр , Rув – число рабочих соответственно принятых и уволенных за анализируемый период;

Rув.т. – число рабочих, уволенных по причинам, относящимся к текучести кадрам;

R – среднесписочная численность работников.

Анализ оборота кадров выполняется в аналитической таблице 3.2.

Таблица 3.2 – Анализ движения кадров

| Показатели |

Предыдущий год |

Отчетный год |

| Среднесписочная численность работников |

3 184 |

3 155 |

| уволено всего, в т.ч.: |

800 |

591 |

| - по причинам текучести |

368 |

436 |

| - в связи с сокращением |

87 |

22 |

| Принято |

487 |

533 |

| Коэффициент оборота кадров |

||

| - по приему |

0,15 |

0,17 |

| - по увольнению |

0,25 |

0,19 |

| Коэффициент текучести кадров |

0,12 |

0,14 |

По данным таблицы 3.2 видно, что коэффициент текучести кадров в отчетном году увеличивается на и составляет 14%. Значение коэффициента текучести кадров высокое, в связи с этим необходимо изучить причины увольнения работников и разработать мероприятия по их снижению. Чрезмерно высокий оборот кадров приводит к снижению выработки у работников, решивших уволиться с предприятии и вновь принятых работников и организацией работ по приему и увольнению работников.

3.2 Анализ использования рабочего времени

Бюджет рабочего времени работников проводится в форме №П-4 (годовая), раздел 2.

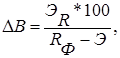

Одним из важнейших условий роста объема производства, увеличения выработки продукции на одного работника, рационального использования трудовых ресурсов является эффективное использование рабочего времени.

От использования рабочего времени зависит выработка на 1 работника, которая является наиболее универсальным показателем производительности труда. Повышение производительности труда за счет лучшего использования рабочего времени определяются через экономию численности среднесписочных работников по формуле:

(3.4)

(3.4)

где: Э – экономия численности, чел.;

Тб , Тф – базовый и фактический фонд рабочего времени одного работника, ч.;

Rф – фактическая численность, чел.

Рост производительности труда определяется по формуле:

(3.5)

(3.5)

где: ∆В – рост производительности труда, %

По анализируемому предприятию фонд рабочего времени в часах на одного работника составил в предыдущем году

4. Анализ финансовых результатов

С экономической точки зрения все хозяйственные процессы на предприятии, выражении в денежной форме, можно отнести к двум главным направлениям: к расходам или себестоимости производства продукции и поступлениям, т.е. к выручке от реализации данной продукции.

Прибыль от продаж определяется сопоставлением реализованной на рынке продукции и услуг (дохода) со стоимостью использованных в процессе производства продукции (затрат). Сравнение доходов и затрат позволяет выяснить, достигнута ли в результате производственно-хозяйственной деятельности планируемая прибыль, и принимать решения по управлению прибылью.

Прибыль – важнейший результативный и обобщающий показатель, характеризующий в денежном выражении количественную и качественную стороны деятельности предприятия.

Прибыль это:

- основной внутренний источник текущего и долгосрочного развития организации;

- главный источник возрастания рыночной стоимости организации;

- индикатор кредитоспособности;

- главный интерес собственника, поскольку он обеспечивает возможность возрастания капитала и бизнеса;

- индикатор конкурентоспособности организации при наличии стабильного и устойчивого уровня прибыли;

- гарант выполнения организацией своих обязательств перед государством.

Исходными данными анализа прибыли являются форма №2 годового отчета «Отчет о прибылях и убытках»; расшифровки строк формы №2 «Отчет о прибылях и убытках».

Анализ прибыли включает:

- анализ прибыли по составу и динамики;

- факторный анализ прибыли от продаж;

- анализ использования прибыли;

- выявление о оценку возможных резервов роста прибыли на основе оптимизации объемов производства и затрат.

4.1 Анализ состава и динамики прибыли

Для анализа прибыли (убытка) отчетного года составляется аналитическая таблица 4.1.

Анализ прибыли (убытка) отчетного года предусматривает оценку динамики прибыли (убытка), изучения ее состава и структуры для выявления направления резервов увеличения прибыли или снижения убытков.

Оценку динамики прибыли (убытка) отчетного года проводят путем определения абсолютных и относительных изменений от предыдущего года.

Для факторного анализа прибыли рассчитывают удельный вес каждого показателя в выручке от продаж и изменение удельного веса.

Из данных таблиц 4.1 следует, что в отчетном периоде чистая прибыль снизилась на 103 392 тыс.руб. или на 41,11 % к прошлому году.

В отчетном периоде затраты на один рубль реализованной продукции по себестоимости составили 87,77 коп. (166 869/ 190 119) против 91,77 коп. (123 359/ 134 424) в предыдущем периоде. Относительное снижение затрат на один рубль реализованной продукции составили 4,4%. Этот фактор обусловил увеличение прибыли от продаж на 210,1, при росте выручки о продаж на 141,4%.

Анализ структуры прибыли (убытка) позволяет оценить влияние отдельных ее слагаемых на конечный финансовый результат – прибыль (убыток) за отчетный год.

Наибольший удельный вес в структуре прибили составляет прибыль от продаж, поэтому ее снижение свидетельствует о снижении эффективности основной деятельности организации.

Слагаемые прибыли отчетного года, которые составляют значительный удельный вес в прибыли, анализируется более углубленно.

Таблица 4.1 – Динамика финансовых результатов, тыс.руб.

| Наименование показателя |

Период |

Отклонение |

Удельный вес в выручке от продаж, % |

Отклонение удельного веса, % |

|||

| предыдущий |

отчетный |

абс. |

отн. |

предыдущий |

отчетный |

||

| 1. Доходы и расходы по обычным видам деятельности |

|||||||

| Выручка от продаж продукции без НДС и акцизов |

11448178 |

14382192 |

2934 014 |

25,63 |

100 |

100 |

х |

| Себестоимость проданных товаров, услуг, продукции |

11061828 |

13275942 |

2 214 114 |

20,02 |

96,63 |

92,31 |

-4,32 |

| Валовая прибыль |

386350 |

1 106 250 |

719 900 |

186,33 |

3,37 |

7,69 |

4,32 |

| Коммерческие расходы |

0 |

0 |

0 |

0,00 |

0,00 |

0,00 |

0,00 |

| Управленческие расходы |

0 |

0 |

0 |

0,00 |

0,00 |

0,00 |

0,00 |

| Прибыль от продаж |

386350 |

1 106 250 |

719 900 |

186,33 |

3,37 |

7,69 |

4,32 |

| 2. Прочие доходы и расходы |

|||||||

| Проценты к получению |

96 727 |

691 534 |

594 807 |

614,93 |

0,84 |

4,81 |

3,96 |

| Проценты к уплате |

327 073 |

926 792 |

599 719 |

183,36 |

2,86 |

6,44 |

3,59 |

| Доходы от участия в других организациях |

65359 |

39 997 |

-25 362 |

-38,80 |

0,57 |

0,28 |

-0,29 |

| Прочие доходы |

1934 691 |

2 563 943 |

629 252 |

32,52 |

16,90 |

17,83 |

0,93 |

| Прочие расходы |

1732201 |

3 046 365 |

1 314 164 |

75,87 |

15,13 |

21,18 |

6,05 |

| Прибыль (убыток) до налогооблажения |

423853 |

428 567 |

4 714 |

1,11 |

3,70 |

2,98 |

-0,72 |

| Отложенные налоговые активы |

26360 |

18 537 |

-7 823 |

-29,68 |

0,23 |

0,13 |

-0,10 |

| Откложенные налоговые обязательства |

20 134 |

46 622 |

26 488 |

131,56 |

0,18 |

0,32 |

0,15 |

| Текущий налог на прибыль |

226 150 |

304 371 |

78 221 |

34,59 |

1,98 |

2,12 |

0,14 |

| Иные аналогичные платежи |

47 563 |

51 989 |

4 426 |

9,31 |

0,42 |

0,36 |

-0,05 |

Таблица 4.2 – анализ структуры прибыли отчетного года

| Показатели |

Доходы |

Расходы |

Результат |

|

| абс. |

в % |

|||

| Прибыль от продаж |

1 106 250 |

1 106 250 |

746,96 |

|

| Проценты к получению (уплате) |

691 534 |

926 792 |

-235 258 |

-158,85 |

| Доходы от участия в других организациях |

39 997 8-09-2015, 13:37 Разделы сайта | |||