39 997

27,01

Прочие доходы (расходы)

2 563 943

3 046 365

-482 422

-325,74

Прибыль до налогооблажения

428 567

428 567

289,38

Текущий налог на прибыль

280 467

-280 467

-189,38

Чистая прибыль

148 100

148 100

100

Из данных таблицы 4.2 видно, что чистая прибыль отчетного года составляет 148 100 тыс.руб., а прибыль о продаж 1 106 250 тыс.руб. Эффективность деятельности организации резко снизилась за счет роста процентов к уплате и прочих расходов.

Превышение процентов к уплате над процентами к получению на 235 258 тыс.руб. и прочих расходов над прочими доходами на сумму 482 422 тыс. руб. снизили прибыль от продаж отчетного года.

Положительный эффект оказало получение доходов от участия в других организация, увеличив чистую прибыль на 39 997 тыс.руб.

4.1.1 Факторный анализ прибыли

Основной задачей анализа прибыли от продаж является оценка влияния отдельных факторов на ее изменение по сравнению с предыдущим годом.

На изменение прибыли от продаж в отчетном году по сравнению с предыдущим годом оказывают влияние изменения следующих факторов:

- цен на реализованную продукцию;

- физического объема реализованной продукции и структуры;

- себестоимости реализованной продукции;

- коммерческих расходов;

- управленческих расходов.

Методика расчета влияния факторов на прибыль включает следующие расчеты.

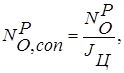

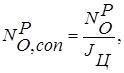

Во-первых, необходимо учитывать влияние изменения цен на продукцию. Индекс изменения цен (J ц ) по основной номенклатуре продукции определен в разделе 1.

Выручку от продаж в отчетном году в сопоставимых ценах определяют по формуле:

(5.1)

(5.1)

где: NO , con P –выручка от продаж в отчетном году, в сопоставимых ценах;

NO P – выручка от продаж в отчетном году, в действующих ценах;

Jц – индекс цен.

4.2 Анализ распределения прибыли

Производственно-хозяйственный подход направлен на получение абсолютной прибыли.

Абсолютная прибыль предопределяет показатели рентабельности продукции, рентабельности продаж, а также оценивает прибыль по отношению к применяемому капиталу.

Для анализа показателей рентабельности используется форма №2 годового отчета «Отчет о прибылях и убытках», форма №1 годового отчета «Бухгалтерский баланс».

Общая формула расчета рентабельности:

![]() (5.10)

(5.10)

где: П – прибыль организации;

V – показатель, по отношению к которому определяется рентабельность.

Для расчета рентабельности можно принимать в числителе:

- прибыль от продаж продукции;

- прибыль до налогообложения;

- прибыль от обычной деятельности;

- чистую прибыль;

Для расчета рентабельности можно принимать в знаменателе:

- активы организации (капитал);

- собственный капитал;

- перманентный капитал;

- основные производственные средства;

- выручку от продаж;

- себестоимость реализованной продукции.

Показатели рентабельности определяются за отчетный и предыдущий периоды.

Экономическое содержание показателей рентабельности и методика расчета приведена в таблице 5.6.

Для анализа показателей рентабельности составляется аналитическая таблица 4.6.

Таблица 4.6 – Расчет показателей

| Показатель |

Назначение |

Расчет |

| 1 |

2 |

3 |

| Показатели платежеспособности и ликвидности организации |

||

| Коэффициент абсолютной ликвидности |

Показывает, какая часть текущей задолженности может быть погашена на дату составления баланса. |

Отчет. период

|

8-09-2015, 13:37