Если численность работников Вашего предприятия невелика и номенклатура производственных запасов небольшая, можно не содержать штатных складских работников, а их функции по приемке и отпуску материалов, обеспечению сохранности производственных запасов возложить на работников, чья деятельность непосредственно связана с использованием материалов в порядке совмещения.

С этими работниками необходимо заключить договор о полной материальной ответственности. По мере поступления материалы закрепляются за материально ответственным лицом.

3. Оценка материальных запасов.

В соответствии с ПБУ 5/01 материально — производственные запасы принимаются к бухгалтерскому учету по фактической себестоимости.

Фактической себестоимостью материально — производственных запасов, приобретенных за плату, признается сумма фактических затрат организации на приобретение, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации).

Фактическими затратами на приобретение материально-производственных запасов могут быть:

· суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

· суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением материально — производственных запасов;

· таможенные пошлины и иные платежи;

· невозмещаемые налоги, уплачиваемые в связи с приобретением единицы материально-производственных запасов;

· вознаграждения, уплачиваемые посреднической организации, через которую приобретены материально-производственные запасы;

· затраты по заготовке и доставке материально-производственных запасов до места их использования, включая расходы по страхованию;

· иные затраты, непосредственно связанные с приобретением материально-производственных запасов.

Не включаются в фактические затраты на приобретение материально-производственных запасов общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением материально-производственных запасов.

Фактическая себестоимость материально-производственных запасов при их изготовлении силами организации определяется, исходя из фактических затрат, связанных с производством данных запасов. Учет и формирование затрат на производство материально-производственных запасов осуществляется организацией в порядке, установленном для определения себестоимости соответствующих видов продукции.

Фактическая себестоимость материально-производственных запасов, внесенных в счет вклада в уставный (складочный) капитал организации, определяется исходя из их денежной оценки, согласованной учредителями (участниками) организации, если иное не предусмотрено законодательством Российской Федерации.

Фактическая себестоимость материально-производственных запасов, полученных организацией безвозмездно, определяется исходя из их рыночной стоимости на дату принятия их к учету.

Фактическая себестоимость материально-производственных запасов, приобретенных по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами, определяется исходя из стоимости товаров (ценностей), переданных или подлежащих передаче организацией. Стоимость товаров (ценностей), переданных или подлежащих передаче, устанавливается исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных товаров (ценностей).

Фактическая себестоимость материально-производственных запасов, в которой они приняты к бухгалтерскому учету, не подлежит изменению, кроме случаев, установленных законодательством Российской Федерации и предусмотренных настоящим Положением.

Материально-производственные запасы, на которые цена в течение года снизилась либо которые морально устарели или частично потеряли свое первоначальное качество, отражаются в бухгалтерском балансе на конец отчетного года по цене возможной реализации, если она ниже первоначальной стоимости заготовления (приобретения), с отнесением разницы в ценах на финансовые результаты организации.

Готовясь к следующему году, организации выбирают способы оценки сырья и материалов при их списании в производство.

В соответствии с ПБУ 5/01 при отпуске материально-производственных запасов в производство и ином выбытии их оценка производится организацией (товаров, учитываемых по продажной (розничной) стоимости) одним из следующих методов:

· по себестоимости каждой единицы;

· по средней себестоимости;

· по себестоимости первых по времени приобретения материально-производственных запасов (метод ФИФО);

· по себестоимости последних по времени приобретения материально-производственных запасов (метод ЛИФО).

Применение одного из методов по виду (группе) запасов производится в течение отчетного года.

Материально-производственные запасы, используемые организацией в особом порядке (драгоценные металлы, драгоценные камни и т.п.), или запасы, которые не могут обычным образом заменять друг друга, могут оцениваться по себестоимости каждой единицы таких запасов.

Материально-производственные запасы могут оцениваться организацией по средней себестоимости, которая определяется по каждому виду (группе) запасов как частное от деления общей себестоимости вида (группы) запасов на их количество, соответственно складывающихся из себестоимости и количества по остатку на начало месяца и по поступившим запасам в этом месяце.

Стоимость израсходованных материалов оценивается по формуле:

Р = О н + П — О к , где

Р — стоимость израсходованных материалов;

О н и О к — стоимость начального и конечного остатков материалов;

П — стоимость поступивших материалов.

Оценка материально-производственных запасов может производиться по себестоимости первых по времени приобретения материально-производственных запасов (метод ФИФО).

При методе ФИФО (от английского «FIFO — first in — first out») применяется правило, заключенное в его английском названии:

первая партия в приход — первая партия в расход

Оценка запасов методом ФИФО основана на допущении, что материальные ресурсы используются в течение месяца и иного периода в последовательности их приобретения (поступления), т.е. ресурсы, первыми поступающие в производство (в торговле — в продажу), должны быть оценены по себестоимости первых по времени приобретений с учетом себестоимости запасов, числящихся на начало месяца. При применении этого метода оценка материальных ресурсов, находящихся в запасе (на складе) на конец месяца, производится по фактической себестоимости последних по времени приобретений, а в себестоимости продажи продукции (работ, услуг) учитывается себестоимость ранних по времени приобретений.

Оценка материально — производственных запасов может производиться организацией по себестоимости последних по времени приобретения материально — производственных запасов (метод ЛИФО).

При методе ЛИФО (от английского «LIFO — last in — first out») применяется другое правило:

последняя партия в приход — первая партия в расход

Оценка запасов методом ЛИФО основана на допущении, что ресурсы, первыми поступающие в производство (продажу), должны быть оценены по себестоимости последних в последовательности приобретения. При применении этого метода оценка материальных ресурсов, находящихся в запасе (на складе) на конец месяца, производится по фактической себестоимости ранних по времени приобретения, а в себестоимости продажи продукции (работ, услуг) учитывается себестоимость поздних по времени приобретения.

Организация может применять в течение отчетного года как элемент учетной политики один метод оценки по каждому отдельному виду (группе) материально-производственных запасов.

Оценка материально-производственных запасов на конец отчетного периода (кроме малоценных и быстроизнашивающихся предметов и товаров, учитываемых по продажной (розничной) стоимости) производится в зависимости от принятого метода оценки запасов при их выбытии, то есть по себестоимости каждой единицы запасов, средней себестоимости, себестоимости первых или последних по времени приобретений.

Пример:

|

Расчет по методу средней себестоимости:

Стоимость израсходованных ТМЦ 1218 = 200+1140/110 х100

Методические указания по учету МПЗ добавили к четырем способам оценки еще три[3] . Так, они предлагают два варианта применения способов оценки по средней себестоимости, по себестоимости первых по времени приобретения материально-производственных запасов (ФИФО), по стоимости последних по времени приобретения материально-производственных запасов (ЛИФО).

Пример:

На 1 января 2003 года остаток сырья в организации составлял 4 тонны в оценке 10 тыс. руб. за тонну. Всего на сумму 40 тыс. руб.

В январе организация получила три партии сырья на сумму 108 тыс. руб.:

1-я партия - 10.01.03 - 2 тонны по цене 11 тыс. руб. за тонну на сумму 22 тыс. руб.;

2-я партия - 15.01.03 - 3 тонны по цене 12 тыс. руб. за тонну на сумму 36 тыс. руб.;

3-я партия - 22.01.03 - 5 тонн по цене 10 тыс. руб. за тонну на сумму 50 тыс. руб.

В январе организация списала в производство 11 тонн сырья:

13.01.03 - 6 тонн;

23.01.03 - 5 тонн.

На конец месяца осталось 3 тонны сырья.

1. Списание по себестоимости единицы. При данном способе каждую единицу списываемого сырья мы оцениваем по той стоимости, по которой она была оприходована. Допустим, 13.01.03 организация полностью использует остаток сырья на начало месяца - 4 тонны и 2 тонны из 1-й закупленной партии, итого на сумму 62 тыс. руб. (4 т × 10 тыс. руб. + 2 т × 11 тыс. руб.).

23.01.03 в производство списано 5 тонн сырья из 3-й приобретенной партии в сумме 50 тыс. руб. Итого за месяц бухгалтер спишет сырья на общую сумму 112 тыс. руб. (62 + 50). Тогда на конец месяца полностью останется сырье из 2-й партии - 3 тонны на сумму 36 тыс. руб.

2. Списание по средней себестоимости (по взвешенной оценке). Вначале мы должны рассчитать среднюю себестоимость сырья - остатка на начало месяца и поступившего. Она составит:

(40 тыс. руб. + 22 тыс. руб. + 36 тыс. руб. + 50 тыс. руб.) : (4 т + 2 т + 3 т + 5 т) = 10,57 тыс. руб.

За месяц организация списала 11 тонн сырья на сумму 116,27 тыс.

руб. (11 т × 10,57 тыс. руб.). На конец месяца осталось 3 тонны сырья общей стоимостью 31,71 тыс. руб. (3 т × 10,57 тыс. руб.).

3. Списание по средней себестоимости (по скользящей оценке). Этот способ предполагает, что среднюю себестоимость сырья мы рассчитываем на каждый момент отпуска сырья.

Средняя себестоимость сырья на 13.01.03 составит 10,33 тыс. руб. (40 тыс. руб. + 22 тыс. руб.) : (4 т + 2 т). На эту дату мы спишем сырье в оценке 61,98 тыс. руб. (6 т × 10,33 тыс. руб.).

На 23.01.03 средняя себестоимость сырья равна 10,57 тыс. руб. (40 тыс. руб. + 22 тыс. руб. + 36 тыс. руб. + 50 тыс. руб.) : (4 т + 2 т + 3 т + 5 т). Списываемые на эту дату 5 тонн сырья будут оценены в 52,85 руб. (5 т × 10,57 руб.). Остаток сырья на конец месяца составит 33,17 тыс. руб. (40 + 108 - 61,98 - 52,85).

4. Списание по ФИФО (по взвешенной оценке). Этот способ предполагает, что первым в производство списывается сырье из наиболее ранних партий. А себестоимость единицы сырья рассчитываем на конец месяца.

В январе у нас будет полностью списан остаток на начало месяца, 1-я, 2-я партии, а также частично списано сырье из 3-й партии - всего на сумму 118 тыс. руб. (4 т × 10 тыс. руб. + 2 т × 11 тыс. руб. + 3 т × 12 тыс. руб. + 2 т × 10 тыс. руб.), то есть мы списали 11 тонн сырья по 10,73 тыс. руб. (118 тыс. руб. : 11 т).

Остаток сырья на конец месяца составит 30 тыс. руб. (3 т × 10 тыс. руб.).

5. Списание по ФИФО (по скользящей оценке). При таком способе себестоимость отпускаемых материалов рассчитываем, не дожидаясь окончания месяца. Предполагаем, что в производство списывается сырье из наиболее ранних партий, уже поступивших на момент списания. В большинстве случаев такой способ даст фактически тот же результат, что и способ ФИФО (по взвешенной оценке).

6. Списание по ЛИФО (по взвешенной оценке). При таком способе предполагается, что в производство отпускаются последние приобретенные партии сырья. В нашем примере прежде всего будет списано 5 тонн сырья из 3-й партии, 3 тонны из 2-й, 2 тонны из 1-й и последняя 1 тонна - из остатка сырья на начало месяца.

Переданное в производство сырье будет оценено в сумме 118 тыс. руб. (5 т × 10 тыс. руб. + 3 т × 12 тыс. руб. + 2 т × 11 тыс. руб. + 1 т × 10 тыс. руб.) - 11 тонн по 10,73 тыс. руб. На конец месяца осталось 3 тонны сырья по 10 тыс. руб. на сумму 30 тыс. руб.

В нашем примере стоимость единицы списываемого сырья при способе ЛИФО (по взвешенной оценке) и ФИФО (по взвешенной оценке) совпала, так как цена остатка сырья на начало месяца и цена приобретения 3-й партии одинакова. В случаях если цена приобретаемого сырья возрастает, то стоимость списанного в течение месяца сырья при методе ЛИФО будет больше.

7. Списание по ЛИФО (по скользящей оценке). В отличие от способа ЛИФО (по взвешенной оценке) при данном способе мы предполагаем, что в производство отпускаются партии, которые являются последними именно на дату отпуска, а не на конец месяца. То есть

отпущенное на 13.01.03 сырье (6 тонн) мы оценим в 62 тыс. руб. (2 т × 11 тыс. руб. + 4 т × 10 тыс. руб.). Поясним, что в данном случае 1-я партия сырья будет являться "последней приобретенной партией".

Списанные 23.01.03 5 тонн сырья мы оценим в 50 тыс. руб. (5 т × 10 тыс. руб.). Это сырье будет взято из 3-й, последней на дату приобретения партии.

Остаток сырья на конец месяца мы оценим в 36 тыс. руб. (40 + 108 - 62 - 50).

4. Синтетический и аналитический учет движения материалов.

Для учета наличия и движения производственных запасов используются следующие счета бухгалтерского учета: 10 «Материалы», 14 «Резервы под снижение стоимости материальных ценностей», 15 «Заготовление и приобретение материальных ценностей», 16 «Отклонения в стоимости материальных ценностей».

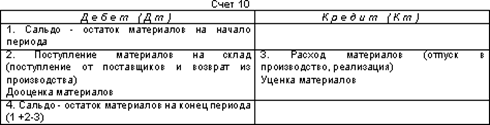

Счет 10 «Материалы» активный имеет следующую структуру:

Счет 10 «Материалы» активный имеет следующую структуру:

На счете 10 «Материалы» учитываются только материалы, принадлежащие предприятию на праве собственности, полного хозяйственного ведения, оперативного управления. Материалы, находящиеся на ответственном хранении, учитываются на забалансовом счете 002 «Товарно-материальные ценности, принятые на ответственное хранение», сырье и материалы заказчиков, принятые на переработку, но не оплачиваемые (давальческое сырье), учитываются на забалансовом счете 003 «Материалы, принятые в переработку».

Учет материалов ведется по субсчетам: 10-1 «Сырье и материалы», 10-2 «Покупные полуфабрикаты и комплектующие изделия, конструкции, детали», 10-3 «Топливо», 10-4 «Тара и тарные материалы», 10-5 «Запасные части», 10-6 «Прочие материалы», 10-7 «Материалы, переданные в переработку на сторону», 10-8 «Строительные материалы», 10-9 «Инвентарь и хозяйственные принадлежности» и другим по видам материалов.

Материалы учитываются на счете 10 «Материалы» по фактической себестоимости их приобретения (заготовления) или учетным ценам. Аналитический учет по счету 10 «Материалы» ведется по местам хранения материалов и отдельным их наименованиям (видам, сортам, размерам и т.д.).

В зависимости от принятой предприятием организации учета поступление материалов может быть отражено с использованием счетов 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей».

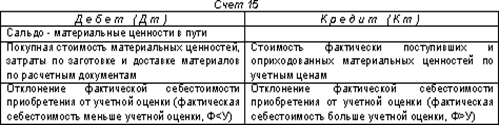

Счет 15 «Заготовление и приобретение материальных ценностей» имеет структуру:

|

Счет 15 «Заготовление и приобретение материальных ценностей» предназначен для обобщения информации о заготовлении и приобретении материальных ценностей, относящихся к средствам в обороте.

В дебет счета 15 «Заготовление и приобретение материальных ценностей» относится покупная стоимость материальных ценностей, по которым на предприятие поступили расчетные документы поставщиков. При этом записи производятся в корреспонденции со счетами 60 «Расчеты с поставщиками и подрядчиками», 20 «Основное производство», 23 «Вспомогательные производства», 71 «Расчеты с подотчетными лицами», 76 «Расчеты с разными дебиторами и кредиторами» и т.п. в зависимости то того, откуда поступили те или иные ценности, и от характера расходов по заготовке и доставке материалов на предприятие.

В кредит счета 15 «Заготовление и приобретение материальных ценностей» в корреспонденции со счетом 10 «Материалы» относится стоимость фактически поступивших на предприятие и оприходованных материальных ценностей.

Сумма разницы в стоимости приобретенных материальных ценностей, исчисленной в фактической себестоимости приобретения (заготовления) и учетных ценах, списывается со счета 15 «Заготовление и приобретение материальных ценностей» на счет 16 «Отклонение в стоимости материальных ценностей».

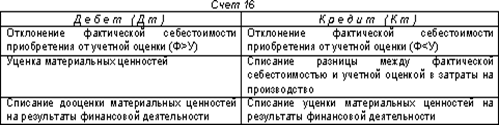

Счет 16 «Отклонения в стоимости материальных ценностей» имеет следующую структуру:

Счет 16 «Отклонение в стоимости материальных ценностей» предназначен для обобщения информации о разницах в стоимости приобретенных материальных ценностей, исчисленной в фактической себестоимости приобретения (заготовления) и учетных ценах. Этот счет используется предприятиями, которые учитывают материалы на счете 10 «Материалы» по учетным ценам.

Сумма разницы в стоимости приобретенных материальных ценностей, исчисленной в фактической себестоимости приобретения (заготовления) и учетных ценах, списывается в дебет или кредит счета 16 «Отклонение в стоимости материальных ценностей» со счета 15 «Заготовление и приобретение материальных ценностей».

Накопленные на счете 16 «Отклонение в стоимости материальных ценностей» разницы

8-09-2015, 13:58