Аналитический учет по счету 16 «Отклонение в стоимости материальных ценностей» ведется по группам материальных ценностей с приблизительно одинаковым уровнем этих отклонений.

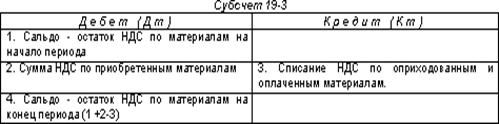

Для учета налога на добавленную стоимость, приходящегося на производственные запасы применяется субсчет 19-3 «Налог на добавленную стоимость по приобретенным материально-производственным запасам»:

|

Счет 14 « Резервы под снижение стоимости материальных ценностей « предназначен для обобщения информации о резервах под отклонения стоимости сырья, материалов, топлива и др. ценностей, определившейся на счетах бухгалтерского учета, от рыночной стоимости. Образование резерва отражается в учете по кредиту счета 14 и дебету счета 91. В начале периода, следующего за периодом, в котором произведено образование резерва, зарезервированная сумма восстанавливается обратной проводкой : дебет 14 и кредит 91.

Аналитический учет по счету 14 «Резервы под снижение стоимости материальных ценностей» ведется по каждому резерву.

Аналитический учет материалов (количественный и суммовой учет) ведется на основе использования:

· оборотных ведомостей ;

· сальдовым методом .

Учет ведется в разрезе каждого склада, подразделения, других мест хранения материалов, а внутри них - в разрезе каждого наименования (номенклатурного номера), групп материалов, субсчетов и синтетических счетов бухгалтерского учета.

Учет материалов с использованием оборотных ведомостей.

П.137 Методических указаний…, утв. Приказом Минфина РФ от 28.12.2001 № 119н предусмотрено два варианта учета материалов с использованием оборотных ведомостей:

1. Вариант - с ведением карточек учета материалов

В бухгалтерской службе ведутся карточки учета материалов, которые открываются на каждое наименование (номенклатурный номер) материалов. В карточках бухгалтер отражает движение материалов (приход, расход) на основании первичных учетных документов (приходных, расходных, на внутренние перемещения), сдаваемых в бухгалтерскую службу складами и подразделениями. Таким образом, в бухгалтерской службе дублируется складской учет с той лишь разницей, что в бухгалтерской службе ведется количественный и суммовой учет, а на складах и подразделениях - только количественный учет. В карточках учета материалов ежемесячно выводятся обороты за месяц и остатки на начало следующего месяца. На основании карточек в бухгалтерской службе ежемесячно составляются оборотные ведомости материалов отдельно по каждому складу и подразделению.

В оборотных ведомостях указываются:

· номенклатурный номер материала (в случае его наличия);

· наименование материала с указанием отличительных признаков (сорт, артикул, размер, марка и т.д.);

· единица измерения;

· цена;

· остаток на начало месяца - количество и сумма;

· приход за месяц - количество и сумма;

· расход за месяц - количество и сумма;

· остаток на конец месяца - количество и сумма.

В каждой оборотной ведомости выводятся итоги сумм по каждой странице, по группам материалов, по субсчетам, синтетическим счетам и общий итог по складу (подразделению). Группировка материалов по субсчетам и синтетическим счетам бухгалтерского учета должна обеспечиваться системой кодирования номенклатурных номеров материалов, которые должны содержать соответствующие отличительные признаки. На основе указанных оборотных ведомостей составляется сводная оборотная ведомость, в которую переносятся итоги оборотных ведомостей складов и подразделений по группам, субсчетам, синтетическим счетам, по складам и подразделениям в целом. Отдельно учитывается движение (образование и распределение) и остатки транспортно-заготовительных расходов. Сводные оборотные ведомости сверяются с данными синтетического учета материалов. Кроме того, ежемесячно производится сверка данных в карточках, ведущихся в бухгалтерской службе, с данными в карточках складов и подразделений.

2. Вариант - без ведения карточек учета материалов

По данному варианта учета карточки аналитического учета в бухгалтерской службе не ведутся, все приходные и расходные документы группируются по номенклатурным номерам, по ним подсчитываются итоговые данные за месяц по приходу и отдельно по расходу, которые записываются в оборотную ведомость. Оборотные ведомости и сводные оборотные ведомости ведутся так же, как в первом варианте. Остатки в оборотных ведомостях сверяются с остатками, выведенными в карточках складов и подразделений.

Сальдовый метод учета материалов.

Сальдовый метод учета материалов заключается в том, что в бухгалтерии организации не ведется количественный и суммовой учет движения (прихода и расхода) материалов в разрезе их номенклатуры и не составляются оборотные ведомости по номенклатуре материалов. Учет движения материалов ведется в разрезе групп, субсчетов и балансовых счетов материалов бухгалтерской службой только в денежном выражении, определяемом исходя, как правило, из учетных цен. Отдельно учитываются движение (образование и распределение) и остатки транспортно-заготовительных расходов. Материально ответственные лица складов (подразделений) на основании первичных документов ведут количественный учет материалов в карточках или книгах складского учета, а в случаях, предусмотренных П.264 Методических указаний…, утв. Приказом Минфина РФ от 28.12.2001 № 119н, также и суммовой учет. Указанным П.264 Методических указаний…, утв. Приказом Минфина РФ от 28.12.2001 № 119н предусмотрено, что если в бухгалтерской службе учет материалов ведется по сальдовому методу, карточки заполняются по форме оборотной ведомости, с указанием по каждой операции по приходу и расходу цены, количества и суммы, остатки выводятся соответственно по количеству и сумме. Сотрудник, ведущий бухгалтерский учет материалов по данному складу (подразделению), принимает первичные учетные документы от материально ответственных лиц, проверяет их, сверяет с документами каждую запись в карточках (книгах) складского учета и подтверждает это своей подписью непосредственно на карточках (книгах). Одновременно проверяет правильность выведения остатков. Количественные остатки материалов на первое число каждого месяца на основании выверенных карточек (книг) складского учета по каждому номенклатурному номеру переносятся в сальдовую ведомость (или сальдовую книгу) сотрудником бухгалтерской службы или заведующим складом. По отдельным складам (кладовым, подразделениям) в качестве сальдовой ведомости может использоваться ведомость остатков материалов, представляемых этими складами (кладовыми, подразделениями) вместе с первичными учетными документами. Остатки материалов, записанных в сальдовой ведомости, таксируются по каждому номенклатурному номеру. Суммы остатков записываются в следующей графе сальдовой ведомости. Затем выводятся суммовые итоги остатков по группам материалов, субсчетам, синтетическим счетам и общий итог по складу (подразделению) в целом. Сальдовая ведомость составляется по той же форме, что и оборотная ведомость, за исключением оборотов (прихода и расхода), и хранится в бухгалтерской службе.

Исходя из этого, в сальдовой ведомости указываются:

· номенклатурный номер материала (в случае его наличия);

· наименование материала с указанием отличительных признаков (сорт, артикул, размер, марка и т.д.);

· единица измерения;

· цена;

· остаток на начало месяца - количество и сумма;

· остаток на конец месяца - количество и сумма.

Целесообразно вести сальдовую ведомость (книгу) по многографной форме, на 6 месяцев или на год. В сальдовой ведомости для записи остатков на начало каждого месяца (на 1 января, 1 февраля и т.д.) отводится две графы; в первой графе записывается количество, во второй графе - сумма. На основании указанных сальдовых ведомостей составляется сводная сальдовая ведомость, в которую переносятся итоги сальдовых ведомостей складов и подразделений (мест хранения) по группам материалов, по субсчетам, синтетическим счетам и по соответствующим складам, подразделениям (местам хранения) в целом. Сальдовые ведомости и сводные сальдовые ведомости ежемесячно сверяются с данными синтетического учета материалов. В организации могут применяться оба метода аналитического учета материалов, когда по одним складам и подразделениям применяется оборотный метод, а по другим - сальдовый.

5. Учет неотфактурованных поставок и материалов, находящихся в пути.

Неотфактурованными поставками считаются материальные запасы, поступившие в организацию, на которые отсутствуют расчетные документы (счет, платежное требование, платежное требование - поручение или другие документы, принятые для расчетов с поставщиком).

К неотфактурованным поставкам не относятся поступившие, но неоплаченные материальные запасы, на которые имеются расчетные документы. Такие материальные запасы принимаются и приходуются организацией в общеустановленном порядке с отнесением задолженности по их оплате на счета расчетов.

На практике бывают случаи, когда запасы на конец месяца поступили на склад, но расчетные документы на их оплату от поставщика не получены. Либо оплаченные запасы отгружены поставщиком и право собственности на них перешло к организации, ее оплатившей, но запасы на отчетную дату не поступили на склад организации. В первом случае полученные запасы рассматриваются как неотфактурованные поставки, во втором – как запасы, находящиеся в пути. В указанных случаях организация отражает их стоимость в составе собственных запасов, однако для контроля за их окончательной оценкой и оприходованием на складе должны организовать их бухгалтерский учет в специальных регистрах.

Запасы, поступившие на склад без расчетных документов поставщиков (неотфактурованные поставки), оформляются актом о приемке материалов типовой ф. № 7 как поставки, имеющие количественные и качественные расхождения с данными сопроводительных документов поставщика.

Акт в двух экземплярах составляет приемная комиссия (в составе, установленном приказом по организации, с обязательным участием материально ответственного лица и, как правило, представителя незаинтересованной организации, например, аудиторской или профсоюза). В приемном акте делается запись "Неотфактурованные поставки" и производится оценка полученных запасов по учетным ценам.

В качестве учетной цены запасов согласно учетной политике организации может быть указана:

· планово-расчетная цена запасов, установленная по их видам плановым отделом на определенный отчетный период – как правило, отчетный год. В этом случае по установленным ценам учитываются все запасы как при их принятии на учет, так и при списании на производство или использовании на иные цели;

· договорная цена – цена поставщика, установленная в договоре поставки;

· фактическая себестоимость покупных запасов (рыночная стоимость), сложившаяся на остаток запасов на начало отчетного месяца, в оценке, принятой в положении по учетной политике (средняя себестоимость; ФИФО, ЛИФО).

Оприходование неотфактурованных поставок производится на основании первого экземпляра указанного акта.

После оприходования запасов приемные акты передаются с приложением имеющихся документов в бухгалтерию. В дальнейшем второй экземпляр акта необходимо направить поставщику для подтверждения принятия запасов и отсутствия претензий.

В бухгалтерии проверяют, не относятся ли приемные акты на данные запасы к тем счетам поставщиков, по которым запасы числятся в учете как находящиеся в пути. Если условиями договора предусмотрено, что право собственности на полученные запасы переходит к покупателю после их оплаты, т. е. возможность их использования в производстве и на иные цели наступает после осуществления расчетов, то данные запасы, как и обязательства перед поставщиками, учитываются за балансом на счете 002 "Товарно-материальные ценности, принятые на ответственное хранение" до момента их оплаты.

В бухгалтерии стоимость запасов, поступивших как неотфактурованные поставки, отражается в специальной ведомости учета неотфактурованных поставок (далее – ведомость; см. табл.). В данной ведомости запасы, поступившие на склад, отражаются по учетным ценам по их видам и поставщикам. Ведомость открывается на год и служит регистром аналитического учета поставок.

По мере поступления счетов поставщиков в ведомости производятся сторнировочные записи сумм, ранее записанных по приемным актам. При этом сторнировочные записи производятся позиционным способом по строкам, по которым ранее были записаны данные о полученных запасах согласно приемным актам, но в графе отчетного месяца, в котором поступил и был отражен счет поставщика в журнале учета расчетов с поставщиками и подрядчиками (далее – журнал).

В конце месяца в ведомости подсчитывается общая стоимость запасов, принятых на учет в отчетном месяце как неотфактурованные поставки, и суммы сторно за тот же месяц, после чего выводится сальдо запасов, учтенных как неотфактурованные поставки на конец месяца.

В специальном журнале ведется аналитический и синтетический учет расчетов организации с поставщиками запасов и подрядчиками за выполненные и принятые работы и оказанные услуги. Основанием для записей являются счета поставщиков материальных ценностей и услуг, ведомости учета неотфактурованных поставок и материалов в пути. Каждый счет поставщика отражается по отдельной строке. Регистр открывают записи по счетам, не оплаченным на начало отчетного месяца, и сальдо по ним. Затем по мере поступления записываются акцептованные счета поставщиков. Таким образом, накапливаются записи по кредиту счета 60 (в общей сумме платежей, причитающихся к оплате за поступившие материальные ценности, принятые работы и оказанные услуги с учетом налогов) в разрезе корреспондирующих счетов, а также все записи по дебету счета 60 (суммы оплат и списаний). Отдельно учитываются перечисления средств поставщикам и подрядчикам в качестве авансов как дебетовые обороты по счету 60.

| Номер приходного ордера |

Отправитель груза или |

Код материала |

Количество материала |

Сумма по приходному ордеру, руб. |

Счет |

Отметки о поступлении счетов-фактур (сторно соответствующие суммы из приходных ордеров), руб. |

Справка |

||||||||||||||

| январь |

февраль |

март |

апрель |

май |

июнь и т. д. |

счет |

номер записи суммы в регистре |

||||||||||||||

| дата |

№ |

||||||||||||||||||||

| Б |

В |

Г |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

|||||||

| Сальдо |

|||||||||||||||||||||

| 16 |

Завод № 2 |

металл |

12 т |

1680 |

10 |

– |

– |

1680 |

03 |

182 |

14 |

||||||||||

| 27 |

Завод № 10 |

плиты |

20 м2 |

1340 |

10 |

– |

– |

1340 |

03 |

195 |

15 |

||||||||||

| Итого |

3020 |

3020 |

|||||||||||||||||||

При учете неотфактурованных поставок учетная цена рассматривается в примере в размере фактической себестоимости запасов (рыночной стоимости). При этом разница между фактической стоимостью приобретения запасов и их учетной стоимостью – как сумма отклонений – включается в фактическую себестоимость запасов.

Стоимость запасов, принятых на учет как неотфактурованные поставки согласно ведомости отражается в журнале обычной записью: кредит счета 60 и дебет счета 10 – по принятым учетным ценам.

При этом в журнале совершается следующая запись:

Д-т сч. 10 "Материалы" и др.,

К-т сч. 60 "Расчеты с поставщиками и подрядчиками"

отражается стоимость запасов при их принятии к бухгалтерскому учету по учетным ценам.

При поступлении в следующем месяце счетов-фактур за материалы, числящиеся в составе неотфактурованных поставок, эти счета в обычном порядке отражаются в журнале, который имеет следующие графы: поставщик; номер приходного ордера; с кредита счета 60 в дебет счетов 10, 91, 19, 20, 23, 25, 26, 29, 76-2; за неприбывший груз; сумма акцепта по счетам; отметка об оплате, списании. В ведомости на основе этих счетов делается соответствующая запись в гр. "Справка". Итоговая стоимость по окончании месяца записывается в журнал методом сторно по гр. 1 и 11. При этом в гр. "Поставщик" записывается: "Неотфактурованные поставки, сторно". При этом совершается следующая запись:

Д-т сч. 10 "Материалы" и др.,

К-т сч. 60 "Расчеты с поставщиками и подрядчиками"

отражается стоимость запасов согласно счету-фактуре;

Д-т сч. 19 "НДС по приобретенным ценностям",

К-т сч. 60 "Расчеты с поставщиками и подрядчиками"

отражается НДС согласно счету-фактуре.

При открытии журнала на следующий отчетный месяц наряду с отражением неоплаченных счетов, числящихся в учете на начало месяца, записывается и сальдо по неотфактурованным поставкам из ведомости их учета.

При использовании автоматизированных систем учет неотфактурованных поставок можно вести в оборотной ведомости движения материалов, по которым отсутствуют расчетные документы (неотфактурованные поставки), а также в регистре учета расчетов с поставщиками и подрядчиками.

В необходимых случаях вместо записей сторно делаются записи со знаком "минус".

При незначительных неотфактурованных поставках можно вести их учет только в регистре учета расчетов с поставщиками и подрядчиками.

Если документы на полученные запасы, учтенные как неотфактурованные поставки, поступили от поставщика в следующем году после представления организацией годовой бухгалтерской отчетности, то на сумму разницы между их стоимостью по учетной и фактической цене поставщика делаются записи на финансовые результаты. В регистре учета расчетов на сумму разницы делается согласно счету-фактуре запись в обычном порядке с указанием поставщика и суммы разницы на счете учета прочих доходов (или расходов), учета

8-09-2015, 13:58