2.3 Расчет рублевого эквивалента.

Порядок расчета рублевого эквивалента суммы в иностранной валюте зависит от принятого способа котировки (установления) обменного курса. Различают прямые и косвенные котировки.

При прямой котировке цена единицы или определенного количества единиц иностранных денег устанавливается в местной валюте. Например, 1 дол. США равен 1000 руб., 10 японских йен эквивалентны 70 руб., 100 итальянских лир - 50 руб. При такой котировке количество единиц иностранной валюты является величиной постоянной, а равнозначное ей количество рублей меняется в зависимости от изменения стоимости как иностранной валюты, так и рублей. При данном методе котировки рублевый эквивалент рассчитывается путем умножения суммы в иностранной валюте на цену единицы этой валюты. К примеру, при курсе 1 дол. США == 1000 руб. сумма в 100 дол. США будет отражена как 100 000 руб. (100 - . ЦЮО), при курсе 100 итальянских лир = 50 руб. рублевый эквивалент суммы в 3000 лир составит 1500 руб. (3000 • 50 : 100).

При косвенной котировке указывается, сколько единиц иностранной валюты приходится на единицу или определенную часть единицы местной валюты. Например, 2 дол. США равны 1 руб. Для исчисления эквивалента суммы в валюте, курс которой котируется косвенным методом, необходимо эту сумму разделить на цену местной валюты. Например, при указанном выше курсе рублевый эквивалент суммы в 100 дол. США .составит 50 руб. (100 : 2).

В бюллетенях Центрального банка Российской Федерации курсы иностранных валют по отношению к рублю выражаются прямой котировкой. Косвенная котировка традиционно применяется в мировой практике для валюты Великобритании: курс устанавливается как цена одного английского фунта стерлингов в, скажем, долларах США (тогда как для других валют курс определяется как цена 1 дол. США в этих валютах).

В отличие от официального курсового бюллетеня коммерческие банки публикуют два курса рубля: курс, по которому они покупают иностранную валюту (курс покупателя или курс покупки), и курс, по которому они продают валюту на внутреннем валютном рынке (курс продавца или курс продажи). Разница между этими курсами составляет прибыль указанных организаций по валютным операциям. Очевидно, что курс продажи будет всегда выше курса покупки.

2.4 Курсовые разницы

Колебания валютного курса обуславливают появление сумм курсовых разниц. Курсовая разница представляет собой разницу между рублевой оценкой валютного имущества или обязательств по курсу на дату расчета или дату составления бухгалтерской отчетности за отчетный период и рублевой оценкой их на дату принятия к бухгалтерскому учету в отчетном периоде или дату составления бухгалтерской отчетности за предыдущий отчетный период. Курсовые разницы возникают в результате изменения официального курса в период между датой совершения хозяйственной операции и датой расчета, т. е. полного или частичного погашения дебиторской или кредиторской задолженности, по любым денежным позициям, вытекающим из этой операции. При благоприятном развитии курса возникают положительные курсовые разницы, при неблагоприятном - отрицательные (курсовые потери). Риски курсовых потерь могут быть застрахованы заключением разного рода срочных валютных сделок на межбанковском рынке или на биржах, а также включением в контракты и соглашения защитных оговорок. В табл. 2 приведена характеристика наиболее распространенных случаев появлений положительных и отрицательных курсовых разниц.

Таблица 2

Характеристика наиболее распространенных случаев

возникновения курсовых разниц.

| Хозяйственная ситуация

|

Содержание курсовой разницы |

Синтетический счет, на котором возникает курсовая разница

|

| Поступление денежных средств в оплату отгруженной продукции, выполненных работ, оказанных услуг |

Разница между оценкой дебиторской задолженности но курсу на дет» предъявления расчетных документов покупателю (заказчику) и суммой поступивших денежных средств по курсу дня перевода |

Расчетов с покупателями и заказчиками |

| Оплата полученного векселя |

Разница между оценкой дебиторской задолженности, обеспеченной полученным векселем, по курсу на день выписки векселя и суммой поступивших денежных средств по курсу дня перевода |

Расчетов с покупателями и заказчиками |

| Оплата выданного векселя |

Разница между оценкой кредиторской задолженности, обеспеченной выданным векселем, по курсу на день выписки векселя и суммой переведенных денежных средств по курсу дня перевода |

Расчетов с поставщиками и подрядчиками |

| Оплата приобретенных материальных ценностей |

Разница между оценкой кредиторской задолженности по курсу на день возникновения ее и суммой переведенных денежных средств по курсу дня перевода |

Расчетов с поставщиками и подрядчиками |

| Перевод денежных средств в счет доходов, причитающихся от участия в организации |

Разница между оценкой задолженности перед участником по причитающимся ему доходам от участия в организации по курсу на день возникновения задолженности и суммой переведенных денежных средств по курсу дня перевода |

Расчетов с учредителями |

Записи по счету Прибылей и убытков производятся в корреспонденции со следующими счетами: Долгосрочных финансовых вложений, Краткосрочных финансовых вложений - но операциям погашения облигаций и возврата депозитов; Расчетов с поставщиками и подрядчиками - по операциям оплаты приобретенных организацией основных средств, иных материальных ценностей, нематериальных активов, потребленных услуг и оплаты выданных векселей; Расчетов с покупателями и заказчиками - по операциям оплаты отгруженной покупателям (заказчикам) продукции, выполненных работ, оказанных услуг и оплаты полученных векселей; Расчетов по имущественному и личному страхованию - по операциям уплаты организацией страховых платежей; Расчетов с бюджетом - но уплате налогов и неналоговых платежей в иностранной валюте; Расчетов с подотчетными лицами -по операциям погашения сумм, выданных ранее под отчет; Расчетов с учредителями - по выплате доходов, дивидендов от участия в организации; Расчетов с разными дебиторами и кредиторами - по операциям неторгового характера; Расчетов с дочерними (зависимыми) обществами - по расчетам с дочерними (зависимыми) обществами; Внутрихозяйственных расчетов - но расчетам с филиалами и представительствами; Краткосрочных кредитов банков, Долгосрочных кредитов банков, Краткосрочных займов, Долгосрочных займов -• но операциям погашения кредитов и займов, полученных организацией от банков, иных кредитных учреждений и других организаций.

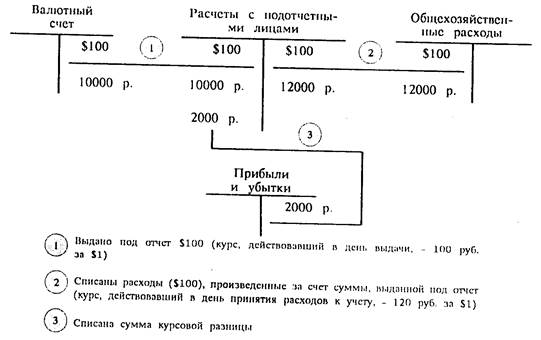

В качестве примера приведем записи по расчетам с подотчетными лицами (см. рис.1).

Альтернативной описанной выше может быть схема, при которой в течение года образующиеся суммы курсовых разниц учитываются на счете Доходов будущих периодов на специально открываемом для этого субсчете. Записи по счету Доходов будущих периодов производят в корреспонденции с теми же счетами, что и по счету Прибылей и убытков. Выявившийся но окончании отчетного года сальдированный результат по счету Доходов будущих периодов списывается на счет Прибылей и убытков. Таким образом, с точки зрения формирования конечною финансового результата деятельности организации описанный порядок никак не влияет на него в сравнении с непосредственным отнесением курсовых разниц на счет Прибылей и убытков.

|

|

Курсовые разницы подлежат зачислению в прибыль или убыток организации (кроме операции по формированию уставного капитала). При этом курсовые разницы могут зачисляться в прибыль или убыток организации либо по мере их принятия к бухгалтерскому учету, либо единовременно в конце отчетного года (в виде сальдо).

В первом случае курсовые разницы списывают на счет 80 "Прибыли и убытки". Положительные курсовые разницы отражают по кредиту счета 80 и дебету счетов учета денежных средств и расчетов. Отрицательные курсовые разницы списывают с кредита счетов учета денежных средств и расчетов в дебет счета 80. На налогооблагаемую прибыль курсовые разницы не влияют.

Во втором случае положительные и отрицательные курсовые разницы списывают в течение года на счет 83 "Доходы будущих периодов", субсчет 4 "Курсовые разницы". В конце отчетного года дебетовый и кредитовый обороты по данному счету сопоставляют и полученное сальдо списывают со счета 83 на счет 80 (кроме сумм, не подлежащих списанию в соответствии с законодательными и другими нормативными актами).

Курсовые разницы, связанные с формированием уставного капитала организации, подлежат отнесению на ее добавочный капитал.

Положительные курсовые разницы относят на увеличение счетов по учету денежных средств и расчетов с кредита счета 87 "Добавочный капитал", а отрицательные отражают по дебету счета 87 и кредиту счетов учета денежных средств и расчетов.

Курсовые разницы отражают в бухгалтерском учете и отчетности в том отчетном периоде, к которому относится дата расчета или за который составлена бухгалтерская отчетность.

Информация о способе отнесения курсовых разниц на счет 80 "Прибыли и убытки" и о курсе Центрального банка РФ иностранных валют по отношению к рублю на дату составления бухгалтерской отчетности подлежит раскрытию в составе информации об учетной политике организации.

2.5 Записи по учету валютных операций.

Бухгалтерский учет валютных операций и валютных ценностей ведется в той же системе счетов, что и учет операций и ценностей в рублях. Записи по счетам расчетов производятся на счетах Расчетов с поставщиками и подрядчиками, Расчетов по авансам выданным, Расчетов с покупателями и заказчиками, Расчетов по авансам полученным, Расчетов по имущественному и личному страхованию, Расчетов с бюджетом, Расчетов с подотчетными лицами, Расчетов с учредителями, Расчетов с разными дебиторами и кредиторами и д.р. Информация о валютных ценностях и обязательствах накапливается на счетах Долгосрочных финансовых вложений, Валютного счета, Переводов в пути, Краткосрочных финансовых вложений, Краткосрочных кредитов банков, Долгосрочных кредитов банков, Краткосрочных займов, Долгосрочных займов и д.р. При этом расчеты и имущество в иностранной валюте целесообразно учитывать обособленно на специально открываемых субсчетах к приведенным синтетическим счетам. Помимо обычных составляющих учетные записи должны включать также валютный курс, использованный для расчета рублевого эквивалента по операции, отражаемой данными записями.

В организациях рубли - обязательная, но не единственная денежная единица, используемая в учете. Параллельно с записями в рублях денежные средства на валютных счетах и операции в иностранных валютах должны отражаться также в валюте расчетов и платежей по ее номиналу. Для этого на практике применяются различные технические способы организации учетных записей: вторые комплекты учетных регистров; запись данных дробью при линейно-позиционном строении регистров; включение в формы документов дополнительных показателей и т.д.

Продолжим пример, приведенный на рис. 1. За отчетный период организацией выданы под отчет на командировочные расходы различные денежные средства в сумме 100 дол. США, что в пересчете в рубли по текущему курсу составляет 100 тыс. Руб. В учете эта операция найдет отражение на счете Расчетов с подотчетными лицами в российской валюте в сумме 100 ты. Руб.; параллельно за работниками, направленными в служебные командировки за границу, будет числиться задолженность в иностранной валюте на сумму 100 дол. США.

Иногда возникает вопрос о возможности сплошного параллельного ведения бухгалтерского учета в рублях и в иностранной валюте (особенно в организациях с иностранным участием). Сплошная оценка фактов хозяйственной деятельности в двух валютах при ручном ведении учета нецелесообразна, так как вызывает существенное увеличение работы и вероятность ошибок. При наличии соответствующей технической базы (компьютерной техники и программных средств) решение этой задачи представляется реальным и до некоторой степени оправданным.

3. Особенности учета кассовых операций в иностранной валюте

и операций по валютному счету.

Для учета операций в иностранной валюте в организациях создается специальная касса. С кассиром по валюте заключают договор о полной индивидуальной материальной ответственности. Кассам устанавливают лимиты в иностранной валюте. Они должны быть обеспечены всеми инструкциями, контрольными и справочными материалами (справочниками по иностранной валюте, образцами дорожных чеков и еврочеков и др.).

Кассиры обязаны строго соблюдать правила совершения операций по приему и выдаче валюты из кассы.

При приеме от клиента платежных документов в иностранной валюте кассир должен проверить их подлинность и платежеспособность по имеющимся контрольным материалам, а также полноту и действительность указания реквизитов документов. При отсутствии у кассира соответствующих образцов чеков и контрольных материалов такие чеки к оплате не принимаются.

В кассу принимается наличная иностранная валюта, не вызывающая сомнений в ее подлинности и платежеспособности. Поврежденные денежные знаки, ветхие, вызывающие сомнение в платежеспособности кассиром не принимается.

Фальшивые денежные знаки, а также вызывающие сомнение в их подлинности клиенту не возвращаются. Их записывают в отдельный реестр и возвращают в банк с пометкой "Фальшивая" или "Вызывающая сомнение". Клиенту выдается квитанция о том, что принятая валюта является фальшивой или вызывает сомнение, с указанием в квитанции наименования валюты и ее достоинства.

Оплату товаров и услуг разрешается принимать в нескольких видах иностранных валют. Пересчет других видов иностранных валют в доллары осуществляется по рыночному курсу, о котором кассу информирует банк. Таблица пересчета должна быть доступной для посетителей.

При расчетах за валюту сдача выдается обычно в валюте платежа. С согласия покупателей сдача может быть выдана в другой свободно конвертируемой валюте. Выдача сдачи в рублях запрещается.

Для обособленного учета наличия и движения наличной иностранной валюте к счету 50 "Касса" открывают соответствующие субсчета.

Особенности учета операции по валютному счету

Организации (юридические лица) имеют право открыть валютный счет на территории РФ в любом банке, уполномоченном Центральным банком РФ на проведение операций с иностранными валютами. Обычно банки открывают счета по отдельным видам иностранных валют. Можно открывать счета сразу в нескольких валютах, что позволяет избежать конверсии валюты из одной в другую, осуществляемой за плату по действующему курсу международного валютного рынка на день совершения операции. Возникающие при этом курсовые разницы относятся на счет организации.

Для открытия валютного счета организация обязана предоставить в уполномоченный банк следующие документы:

1) справку о постановке на учет в налоговом органе;

2) заявление, содержащее полное и точное наименование предприятия, его юридический адрес, номера телефонов, телекса, телефакса, скрепленное двумя подписями и печатью. В заявлении содержится обязательство клиента соблюдать банковские правила ведения валютного счета. На обороте заявления работник банка фиксирует номер присваиваемого клиенту счета, отражает разрешительные визы;

3) копии учредительных документов (устав, учредительный договор) заверенные в нотариальной конторе или регистрирующим органом;

4) копии документов о регистрации, заверенные также нотариальной конторой или регистрирующим органом;

5) карточку установленной формы с образцами подписей и оттиска печати, заверенную нотариально;

6) справку о регистрации в Пенсионном фонде РФ.

Совместные организации и иностранные фирмы, кроме того, обязаны представить в банк свидетельство о внесении их в реестр предприятий с иностранными инвестициями.

После проверки представленных документов юристом и главным бухгалтером банк оформляет распоряжение на открытие счета, копия которого (заверенная банком) дает возможность организации осуществлять операции по валютному счету.

На основании проверенных документов банк заключает с клиентом договор о расчетно-кассовом обслуживании, в котором оговариваются тарифы комиссионного вознаграждения за оказываемые банком услуги, сроки принятия банком претензий по списанию или зачислению средств на валютный счет и др.

После заключения договора банк открывает клиенту сразу два счета: транзитный валютный счет и текущий валютный счет.

Эти счета ведутся параллельно. Валютную выручку, поступающую за экспорт товара, зачисляют сначала на транзитный валютный счет. После обязательной продажи в валютный резерв и на внутреннем валютном рынке остаток валюты зачисляют на текущий валютный счет организации.

На валютный счет организации могут быть зачислены в ин. валюте следующие суммы:

переведенные из-за границы через уполномоченный банк в оплату экспортных товаров и оставшиеся после обязательной продажи в валютный резерв и на внутреннем вал-ом рынке;

перечисленные с валютных счетов других владельцев в оплату купленных товаров;

купленные владельцем счета на валютный бирже и на валютном аукционе;

другие поступления с разрешения уполномоченного банка, Центрального банка РФ или Минфина РФ.

Суммы, числящиеся на валютных счетах, по распоряжению владельцев могут быть переведены за границу по экспортно-импортным операциям, перечислены на счета внешнеэкономических организаций для последующего перевода за

8-09-2015, 14:09