На предприятии большое внимание уделяется качеству кондитерских изделий, поэтому действует жесткий контроль за качеством выпускаемой продукции, в каждом цехе есть своя лаборатория, а помимо их еще и центральная заводская. Это связано с тем, что на современном мировом рынке качеству товара уделяется первостепенное внимание. Оно становится главным средством торгово-экономической стратегии в международном соперничестве за рынки сбыта, за объемы географии экспорта и дополнительной прибыли. Кроме лабораторной проверки еженедельно по средам проводится день качества. На дне качества присутствуют главные специалисты фабрики:

- главные технологи 3-х цехов;

- работники лаборатории;

- начальник отдела маркетинга;

- начальник торгового отдела.

Здесь предлагаются новые сорта конфет, новый ассортимент, новый этикет, осуществляют проверку внешнего вида, полноту вложения компонентов, вкусовые качества и другие параметры выпускаемой продукции. По результатам проверок делаются выводы и принимаются необходимые меры по устранению выявленных недостатков.

За высокое качество продукции ОАО "Акконд" неоднократно отмечалось призами, медалями, и дипломами различных степеней на Всероссийских и международных конкурсах и выставках (см.приложение ).

Все это делает продукцию чебоксарских кондитеров конкурентоспособной не только на местном, но и на российском рынках.

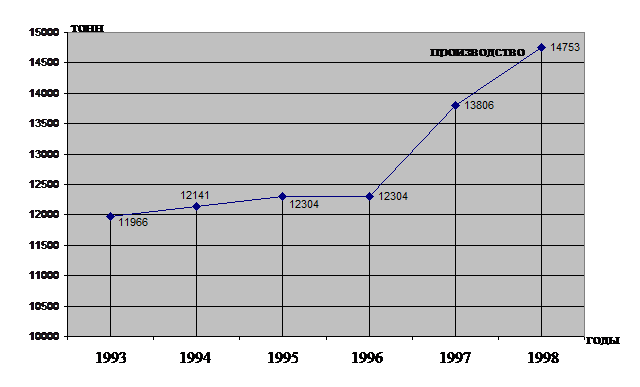

Надо отметить, что на предприятии постоянно ведется работа по улучшению этикета. По эскизам ОАО "Акконд" в Италии, Турции заказывается этикет. В Италии изготовляется весь коробочный этикет. Различные полиграфические фирмы России, Италии, ближнего зарубежья, Турции предлагают эскизы этикета по определенным наименованиям, а на совете выбирается и утверждается только один эскиз, наиболее понравившийся, на производство которого и будет подписан контракт. В ОАО "Акконд" постоянно ведется в этом направлении работа и поэтому внешний облик этикета с каждым годом улучшается. Например: выпущенный новый коробочный этикет на конфеты "Птичье молоко", "Маша", "Метеорит", "Чувашский край", "Любимый город" и т.д. Несмотря на сложную экономическую ситуацию ОАО "Акконд" постоянно увеличивает объемы производства и продаж готовой продукции. Это заметно на рис., составленном по данным годовых отчетов начиная с 1993 года.

Рис. Производство продукции ОАО "Акконд" (в тоннах)

Производство кондитерских изделий в 1998 году составило 14759 тонн или 106,9 % к производству 1997 года. Увеличение производства кондитерских изделий на 953 тонны.

В действующих ценах объем товарной продукции за 1998 год составил 172287 тыс. рублей, а за 1997 год – 128688 тыс. рублей.

Работа производства была ориентирована на спрос определенный службой продаж.

Если в 1997 году в общем объеме кондитерских изделий сахарная группа составила 52,9 %, то за 1998 год эта группа составила 50,1 %. Соответственно доля мучной группы наоборот увеличилась с 47,1 % до 49,9 %.

В 1998 году по отношению к 1997 году снизился выпуск карамели (87,2%), неглазированных конфет (89 %), вафель (97,1 %). В основном не допроизвели группу карамели (- 899,4 т.). План-прогноз на 1998 год по выпуску кондитерских изделий исполнен на 96,7 %. К плану-прогнозу недодали также 648,7 тонн конфет.

Таблица

Выполнение плана производства продукции ОАО "Акконд" за 1998 год

Вид продукции |

Производство продукции | Абсолютное отклонение ( + ; - ) |

Выполнение плана ( % ) |

|

| План | Факт | |||

| 1 | 2 | 3 | 4 | 5 |

(в натуральном выра- жении, тыс. тонн) Карамель |

3598,7 |

2698,4 |

- 899,4 |

75 |

| Конфеты | 4250,79 | 3602,09 | - 648,7 | 84,7 |

| Ирис | 830,4 | 845,9 | + 15,5 | 101,9 |

| Драже | 230,0 | 250,41 | + 20,41 | 108,9 |

| Печенье | 2417,41 | 2497,0 | + 79,59 | 103,3 |

| Вафли | 1339,50 | 1347,8 | + 8,3 | 100,6 |

| Крекер | 2598,1 | 3517,4 | + 919,3 | 135,4 |

| Итого | 15264,0 | 14759,0 | - 505,0 | 96,7 |

(в денежном выра- жении, руб.) Карамель |

29811,4 |

31523,9 |

+ 1712,5 |

106 |

| Конфеты | 31781,8 | 34974,8 | + 3193,0 | 110 |

| Ирис | 1978,5 | 2735,7 | + 757,2 | 138 |

| Драже | 11378,4 | 12874,1 | + 1495,7 | 113 |

| Печенье | 19540,6 | 32179,8 | + 12659,2 | 165 |

| Вафли | 14785,1 | 15491,8 | + 706,8 | 105 |

| Крекер | 23252,2 | 42506,8 | + 19254,6 | 183 |

| Итого | 132528,0 | 172287,0 | + 39759,0 | 130 |

Выпуск мучных изделий увеличился за счет перевыполнения плана по производству крекера на 919,3 тонн или на 19254,6 руб. Однако недовыполнение плана составило 505 тонн или 3,3 %.

Отчет о выполнении плана производства является исходной информацией для анализа выполнения плана поставок (реализации). Целью анализа сбыта продукции является оценка сложившихся объемов продаж путем сравнения с установленными самостоятельно плановыми показателями, в динамике, оценка резервов для обеспечения роста сбыта товаров. Этот анализ начинается с исследования.

Таблица

Выполнение плана реализации продукции ОАО "Акконд" за 1998 год (тонн, тыс. руб.)

Наименование |

Факт за 1997 г. (тонн) |

на сумму за 1997 г. (тыс.руб.) |

Отчетный год | на сумму за 1998 г. тыс. руб. | Отклонение | доля в об-щем объе-ме реали-зации | в % к прошлому году | ||||

План |

Факт |

% выпол-нения плана | от плана ( + ; - ) |

от прош-лого года ( + ; - ) |

на сумму реализации ( + ; - ) |

||||||

| Всего кондитерских изделий | 13901,24 |

168343 |

15520,0 |

15197,89 |

98 |

202550 |

- 322,11 |

+ 1296,65 |

+ 34207 |

100 |

120 |

| Из них: сахаристых | 7397,84 | 97638,94 | 8599 | 7835,37 | 91 | 104313,25 | - 763,63 | + 437,53 | + 6674,31 | 51,5 | 106,8 |

| в т.ч. карамель | 2281,2 | 27944,94 | 3372,0 | 2622,0 | 78 | 34433,50 | - 750,0 | + 340,80 | + 6488,56 | 17,0 | 123 |

| конфет глазированных | 2932,03 | 42759,12 | 2854,1 | 2891,24 | 101 | 38281,95 | + 37,14 | - 40,79 | - 4477,17 | 18,9 | 89,5 |

| конфет неглазированных | 1196,57 | 20537,85 | 1315,9 | 1220,7 | 93 | 18229,50 | - 95,2 | + 24,13 | - 2308,35 | 9,0 | 88,8 |

| ирис | 755,8 | 4713,60 | 827,0 | 844,3 | 102 | 8102 | + 17,3 | + 88,50 | + 3388,4 | 4,0 | 171,9 |

| драже | 232,24 | 1683,43 | 230,0 | 257,13 | 112 | 5266,3 | + 17,13 | - 66,11 | + 3582,87 | 2,6 | 312,8 |

| Из них: мучных | 6503,4 | 70704,06 | 6921 | 7362,52 | 106 | 98236,75 | + 441,52 | + 859,12 | + 27532,69 | 48,50 | 138,9 |

| в т.ч. печенья | 2597,53 | 26934,88 | 2537,8 | 2614,74 | 103 | 33218,2 | + 76,94 | + 17,21 | + 6283,32 | 16,4 | 123,3 |

| крекер, галеты | 2701,57 | 38382,20 | 3043,2 | 3376,48 | 111 | 55701,25 | + 333,28 | + 674,91 | + 17319,05 | 27,5 | 145,0 |

| вафли | 1204,3 | 5383,98 | 1340,0 | 1371,3 | 102 | 9877,30 | + 31,30 | + 167,0 | + 4490,32 | 4,6 | 183,4 |

Из всех видов основных товаров, т.е. объемов продаж за отчетный период в действующих и сопоставимых ценах и доли каждого вида продукции в общем объеме продаж. В 1998 году было реализовано сахаристых изделий 7835,57 тонн, что на 437,53 тонны больше чем в 1997 году, их доля составила 51,5 % против 58,0 % 1997 года.

Мучной продукции в отчетном году было продано 7362,52 тонны, а в 1997 году – 6503,4 тонны, наблюдается рост продаж в этой группе на 859,12 тонн. Соответственно ее доля будет в 1998 году 48,5, а в 1997 году 42,0 %. В целом по фабрике было реализовано за 1998 год 15197,89 тонн, что на 1286,65 тонн больше предшествующего года. Однако, в отчетном году плановые показатель не были выполнены по сахаристым изделиям на 763,63 тонны, в т.ч. карамели 750 тонн и конфет неглазированных 95,2 тонны. Но этот недостаток немного компенсировала группа мучной продукции. Перевыполнение плана здесь составило + 441,52 тонны, особенно хорошо реализовывался крекер (+ 333,28 тонн), но нельзя не отметить продажу и вафель и печенья. Доля крекера в общем объеме реализации самая большая, и составляет 27,5, затем идут конфеты и карамель.

Несмотря на невыполнение плана в общем реализовано продукции было на 34207,0 тыс.рублей больше чем в предшествующем году. В основном на это повлиял рост курса доллара и обесценивание рубля, который произошел 17 августа 1998 года. Эти перемены оказали как положительное так и отрицательное значение.

С одной стороны с ростом курса доллара появились проблемы с экспортом сладкой продукции из-за границы, т.к. цены на эту продукцию были во много раз выше чем у российских производителей, но с другой стороны стало дорожать сырье, топливо, т.д., что естественно сказалось отрицательно на ценах за продукцию.

В общем за 1998 год индекс цен на кондитерские изделия составил 1,2. В промышленных предприятиях произведенная продукция отпускается по оптово-отпускной цене + НДС (налог на добавленную стоимость). В оптовую цену входят: себестоимость, прибыль (рентабельность), акцизы.

В кондитерской промышленности 80% в себестоимости занимают сырье и материалы, а оставшихся 20% из 100 остальные статьи затрат входящих в себестоимость продукции. За 1998 год стоимость сырья и материалов возросли в среднем примерно в 3 раза, а доллар 3,5. Основная масса договоров на поставку сырья и заверточных материалов были заключены в долларовом эквиваленте.

Себестоимость продукции в отчетном периоде составила 165735 рублей с инфляционной очисткой она будет равна 127491,53, а за аналогичный период 1997 года 146512 рублей, заметно снижение себестоимости. Снижение уровня затрат по статьям себестоимости в сравнении с прошлым годом достигнуто по следующим факторам.

1. По статье «вспомогательные материалы» уменьшилась доля заверточных продукций при производстве фасовочных конфет были использованы коробочки из старых запасов по низким ценам;

2. По статье «топливо и энергия» за счет использование пара на производстве, вырабатываемого собственной котельной.

3. По статье «Основная зарплата с начислениями» за счет уменьшение выплат по 13 зарплате, сверхурочных, праздничных и выходных, вечерних часов работы.

4. По статье «Цеховые расходы» затраты остались на уровне прошлого года. При экономии материалов и зарплаты увеличено доля амортизации в связи с отчислениями по полным нормам на линию крекера.

5. По статье «Общехозяйственные расходы» уровень этих затрат в себестоимости снизились в связи с увеличением объемов производства в сравнении с прошлым годом. Увеличение абсолютной суммы расходов произошло за счет налогов, включаемых в себестоимость.

На таблице изображены средне-оптовые цены на продукцию ОАО «Акконд» за 1998 – 1997 год. Таблица

Средние оптовые цены по группам изделий ОАО «Акконд», руб. за 1 тонну.

| Группы изделий | Год | Индекс цен | Сопоставимые цены 1998 года | Отклонение | ||

| 1997 | 1998 | ± фактическ. Цен. | ± сопостав. цен. | |||

| Итого кондитерские изделие | 9241 | 11528 | 1,2 | 9607 | + 2287 | + 336 |

| Из них сахаристые | 11031 | 14868 | 1,3 | 11437 | + 3837 | + 406 |

| В т.ч. карамель | 8774 | 11397 | 1,3 | 8768 | + 2623 | - 6 |

| ирис | 9310 | 11875 | 1,3 | 9135 | + 2565 | - 175 |

| Конфеты глазированные | 11620 | 15573 | 1,3 | 11979 | + 3953 | + 359 |

| Конфеты не глазированные | 9013 | 10711 | 1,2 | 8926 | + 1698 | - 67 |

| Драже | 8487 | 11911 | 1,4 | 8508 | + 3424 | + 21 |

| Мучные | 7376 | 8393 | 1,1 | 7630 | + 11017 | + 254 |

| в т.ч. крекер | 7067 | 7824 | 1,1 | 7113 | + 757 | + 46 |

| Печенье | 6415 | 7898 | 1,2 | 6582 | + 1483 | + 167 |

| Вафли | 11428 | 13693 | 1,2 | 11411 | + 2265 | - 17 |

Цены на сахарные изделия выросли больше, чем на мучные. Стало ясно почему план по реализации сахаристых не выполнен, индекс цен за эту группу составил 1,3, а по мучным 1,1. Отсюда можно сделать вывод, что цены на сахаристые изделия были менее конкурентоспособными чем на мучные, т.к. рост цен в основном обусловлен с инфляционным процессом.

Главным показателем реализации являются выручка и прибыль от реализации. Они взаимосвязаны, однако факторы, влияющие на их величину, неодинаковы. По этому выручку от реализации и прибыль от реализации целесообразно формируют 3 фактора: натуральный объем реализации, номенклатурный состав этого натурального объема и цена единицы продукции. Все это было рассмотрено выше. Выручка от реализации в ОАО "Акконд" была увеличена за счет увеличения цены по сахаристой группе, а по мучной за счет увеличения натуральных объемов реализации изделий. Рост цен на сахаристые связан с ростом цен на сырье и материалы (здесь используется сырье привозимое из ближнего и дальнего зарубежья). Выручка от реализации (нетто) составляет 202550 тыс.рублей, заметно увеличение выручки в действующих ценах на 34207 тыс.рублей, а в сопоставимых ее разница будет +449,00 тыс.рублей.

Увеличение объема реализации было достигнуто в основном за счет увеличения цен за продукцию на 33758 тыс.рублей, и за счет увеличения объектов реализации 449 тыс.рублей.

Сумма прибыли полученная предприятием обусловлена не только объемом продаж продукции но и его качеством и конкурентоспособностью на внутреннем и внешнем рынках, ассортиментом, уровнем затрат и информационными процессами.

Прибыль от реализации рассчитывается следующим образом.

П = Q – S – K – Y, где

Q – выручка от реализации (нетто) товаров и услуг (за минусом НДС, акцизов и аналогичных обязательных платежей);

S – себестоимость реализации товаров и услуг;

K – коммерческие расходы;

Y – управленческие расходы.

П1 = 202550 – 165739 – 3068 = 33,743

П0 = 168343 – 146512 – 2865 = 18966

в сопоставимых ценах

![]() тысяч рублей

тысяч рублей

Рентабельность реализованной продукции равна ![]()

![]()

![]()

Рентабельность в отчетном году увеличилась на 5,3%.

Рассчитаем влияние изменения объема реализации продукции на сумму прибыли по следующей формуле:

∆П1 = П0 К1,2 – П0 , где

П1 – прирост (уменьшение) прибыли за счет изменения объема реализации

П0 – прибыль базисного периода

К1 – коэффициент изменения объема реализации продукции

, где

, где

![]() - фактический объем реализации продукции за отчетный год в ценах базисного года.

- фактический объем реализации продукции за отчетный год в ценах базисного года.

![]() - объем реализации продукции базисного года

- объем реализации продукции базисного года

![]() ∆П1

= 18966´1– 18966=0

∆П1

= 18966´1– 18966=0

![]() , где

, где

S1,0 – себестоимость фактически реализованной продукции за отчетный год в ценах и

тарифах базисного года.

S0 – себестоимость реализованной продукции базисного года

![]()

∆П1 = 18966´0,8– 18966= - 2461,8 (тыс. рублей)

Таким образом, за счет сохранения объема реализации в отчетном году по сравнению с прошлым годом в оптовых ценах и в оценке по себестоимости на 0,1298 пункта прибыль от реализации продукции уменьшилась за счет второго фактора на 2461,8 тыс.рублей.

На прибыль от реализации продукции оказывают влияние сдвиги в структуре и ассортименте реализованной продукции. Это происходит потому, что рентабельность различных изделий неодинакова. При увеличении в составе реализованной продукции доли изделий с рентабельностью выше средней по предприятию сумма прибыли возрастает и наоборот. Влияние на прибыль изменения по сравнению с прошлым годом ассортимента и структуры реализованной продукции можно определить по формуле:

∆П2 = П1,0 – П0 К1;2 , где

∆П2 - прирост прибыли в результате изменения структуры ассортимента

продукции;

П1,0 – прибыль, полученная от фактически реализованной продукции, в

ценах и себестоимости будущего года;

∆П2 = 25956,15 - 18966´1 = +6990,15 тыс. рублей

∆П2 = 25956,15 - 18966´0,8702 = +9451,94 тыс. рублей

Следовательно, благодаря увеличению доли более рентабельной продукции в общем объеме реализации прирост прибыли составил 6990,15 и 9451,94 тыс. рублей.

Существенное влияние на сумму прибыли может оказать изменение себестоимости реализованной продукции. Между уровнем себестоимости и прибылью наблюдается обратная зависимость: снижение себестоимости продукции при прочих равных условиях приводит к увеличению суммы прибыли и наоборот. Это связано с тем, что сумма прибыли определяется как разность между стоимостью реализованной продукции в оптовых ценах (без НДС и акциза) и ее себестоимостью.

Влияние изменения себестоимости продукции на сумму прибыли определяется путем сравнения фактической себестоимости реализованной продукции с базисной себестоимостью реализованной продукции по формуле:

∆П3 = S1 – S1,0 , где

∆П3 - влияние на прибыль изменения себестоимости реализованной продукции;

S1 - фактическая себестоимость реализованной продукции отчетного года

S1,0 - известно

∆П3 = 165739 - 146512 = +19227 тыс. рублей

Значит, прибыль уменьшилась на 19227 тыс. рублей. Величина прибыли находится в прямой зависимости от изменения оптовых цен на продукцию, поскольку представляет собой разницу между стоимостью реализованной продукции в оптовых ценах (без НДС и акциза) и ее полной стоимостью.

Влияние на прибыль изменения оптовых цен определяется путем сравнения стоимости реализованной в отчетном году продукции в оптовых ценах и тарифах базисного года, то есть по формуле:

∆П4

= ![]() -

- ![]() , где

, где

∆П4 -влияние на прибыль изменения оптовых цен и тарифов;

![]() - фактический объем реализации за отчетный год в действующих в отчетном году

- фактический объем реализации за отчетный год в действующих в отчетном году

ценах;

![]() - известно

- известно

∆П4 = 202550 - 168343 = 34207 тыс. рублей

Расчеты влияния факторов на изменение прибыли от реализации продукции против уровня предыдущего года можно обобщить в таблице .

Таблица

Факторы изменения роста прибыли от реализации продукции |

Сумма прироста прибыли по сравнению с прошлым годом, тыс.руб. | |

| 1 вариант | 2 вариант | |

| Изменение объема реализации продукции | 0 | -2461,8 |

| Изменение структуры и ассортимента продукции | +6990,15 | +9451,94 |

| Изменение стоимости продукции | -19227 | -19227 |

| Изменение оптовых (отпускных) цен | +34207 | +34207 |

| Итого | +21970,15 | 21970,14 |

Фактический прирост прибыли по сравнению с прошлым годом составил 21970,15 тыс.рублей. Он образовался благодаря повышению оптовых (отпускных) цен (34207 тыс.руб.) и сдвигам в структуре продукции (6990,15 тыс.руб. или 9451, 94 тыс.руб.), при одновременном уменьшении прибыли за счет снижения объема реализации во 2-м случае (2461,8 тыс.руб.) и увеличению себестоимости реализованной продукции (19227 тыс.руб.).

Структуру прибыли ОАО "Акконд" полученной за 1998 год рассмотрим на рисунке .

|

Основной источник прибыли это от оптовой торговли кондитерскими изделиями – 94%.

За 2 последних года наблюдается увеличение итога баланса за 1997 год на 6831 тыс.руб., а за 1998 год на 37346 тыс.руб. За 1997 год положительным показателем является увеличение в активе баланса остатков денежных средств на 2027 тыс.руб., однако в 1998 году денежные средства сократились вдвое, то есть на 1831 тыс.рублей.

В условиях рыночной экономики предприятия должны стремиться рационально использовать денежные средства, приобретая краткосрочные ценные бумаги, предоставление займов другим предприятиям, осуществляя долгосрочные финансовые вложения, а также капитальные вложения. Большое значение имеет приобретение пакетов, лицензий и другой интеллектуальной собственности, отраженной в статье "Нематериальные активы". В ОАО "Акконд" за 1997 год эти расходы были увеличены на 76 тыс.рублей, а в 1998году они были снижены на 35 тыс.рублей, что естественно является негативным показателем.

В 1997 году в пассиве баланса наблюдается увеличение фонда накопления на 6594 руб., но в 1998 году этот фонд уменьшился на 6436 руб. К следующему показателю финансового состояния предприятия можно отнести кредиторскую задолженность. Заметно ее уменьшение в 1997 году, а вот в 1998 году она увеличилась на 18086 руб. по долгосрочным займам и на 20380 руб. по краткосрочным. В то же время заметен рост дебиторской задолженности в активе за 1997 год на 1995 рублей, в 1998 году на 4814 руб., что естественно не может отнестись к положительному результату деятельности предприятия.

От финансово-хозяйственной деятельности в 1998 году ОАО "Акконд" получило прибыли в размере 30692 тыс.руб., что на 12713 тыс.руб. больше предшествующего года, но прибыль отчетного периода составила 5250 тыс.руб., которая меньше 1997 года на 12759

8-09-2015, 14:16