Заповнивши реквізит "Артикул", ми зможемо виконувати по ньому швидкий пошук і сортування. Одиниця виміру, у якій ми хочемо бачити залишки ТМЦ, задається в реквізиті "Базова одиниця виміру". Крім неї може бути визначена ще довільна кількість інших одиниць виміру. Поле "Вид" може приймати одне з таких значень - "Товар", "Услуга", "Тара", "Продукция", "Материал", "Будматериал", "Топливо", "Запчасти" або "МБП".

Правильно встановивши вид ТМЦ, можна заповнювати реквізити, що знаходяться на вкладці «Дополнительно».

Відзначимо особливості обліку кожного з видів ТМЦ.

• "Товар". Під товаром розуміється ТМЦ, що можна одержувати і продавати. Бухгалтерський рахунок товарів по умовчанню - 28.1.

• "Услуга". Під послугою розуміються як послуги, що виконуються нами, так і послуги, що отримуються від інших організацій. Бухгалтерський рахунок послуг по умовчанню -84.

• "Тара". Відмінність тари від товару тільки в особливостях заповнення документа "Налоговая накладная". Рахунок обліку тари по умовчанню - 28.4.

• "Продукция". Під продукцією розуміється ТМЦ, що виробляється і продається нашою організацією. Рахунок продукції по умовчанню - 26.

• "Материал". Під матеріалом розуміється ТМЦ, що оприбутковується організацією і потім використовується для виробництва продукції. Бухгалтерський рахунок обліку матеріалів за замовчуванням - 20.1.

• "Будматериал", "Топливо". Під цими видами ТМЦ розуміються будматеріали і паливо, що використовуються для власних потреб. Ці ТМЦ не підлягають продажу. Бухгалтерські рахунки по умовчанню - 20.5 і 20.3 відповідно.

• "Запчасти". До цих видів ТМЦ відносяться запасні частини й агрегати, призначені для ремонту і заміни зношених машин, транспортних засобів, різноманітного устаткування. Бухгалтерський рахунок обліку 20.7.

• "МБП". Малоцінні і швидкозношувані предмети (дрібне устаткування, інвентар, спецодяг і ін.). Рахунок обліку 22.

Для кожного ТМЦ повинний бути зазначений бухгалтерський рахунок обліку, рахунок витрат і вид витрат - ця інформація буде використовуватися при формуванні проведень по прибуткуванню товарів, послуг, а також у проводках по списанню матеріалів (ТМЦ) у виробництво. Встановивши прапорець "Считать услугу транспортной затратой", ми зможемо автоматично заповнювати суму транспортних витрат у податковій накладній. Для МШП у реквізитах «Счет» і «Вид затрат» необхідно зазначити рахунок і статтю витрат, на які буде списана облікова вартість МШП при введенні їх в експлуатацію.

Для продукції доступна кнопка "Склад", що відчиняє відповідно підпорядкований довідник "Склад продукции". Відзначимо, що перед тим, як відчинити підпорядкований довідник, елемент потрібно записати.

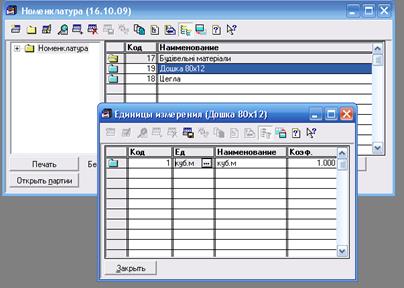

Довідник «Единицы измерения»

Для збереження одиниць виміру ТМЦ у програмі «1С:Бухгалтерія»використовується довідник «Единицы измерения», підпорядкований довіднику "ТМЦ". Для редагування довідника спочатку варто відчинити довідник "ТМЦ", і вибрати ТМЦ, одиниці виміру якого потрібно редагувати, а потім відчинити довідник «Единицы измерения».

Важливим реквізитом одиниці виміру є "Коэфициент". Цей реквізит задає коефіцієнт перерахунку з зазначеної одиниці виміру в базову одиницю виміру (у якій обчислюються залишки товарів). Наприклад, якщо деякий товар обліковується в штуках і упаковках, причому в упаковці знаходиться 5 штук, то для цього товару можна встановити базову одиницю "шт." (у самому довіднику ТМЦ), і в довіднику «Единицы измерения» створити додаткову одиницю "уп. ", для якої зазначити коефіцієнт перерахунку рівним 5.

![]()

Довідник «Единицы измерения» використовується при редагуванні багатьох документів, наприклад, рахунків, накладних і т.д.

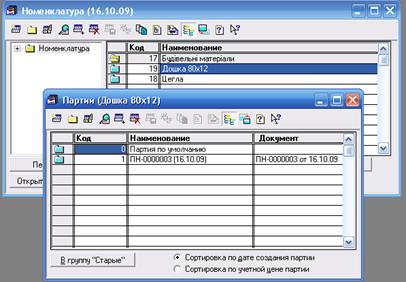

Довідник «Партии»

Довідник «Партии» підпорядкований довіднику "ТМЦ". У ньому зберігається список партій даного ТМЦ.

![]()

У випадку використання методу обліку "По партиях" записи в довіднику створюються автоматично - при проведенні прибуткових документів таких, як "Приходная накладная" або "Калькуляция". У випадку ведення обліку ТМЦ по средньозваженій ціні в довіднику існує тільки одна партія "Партия по умолчанию", по якій і ведеться весь облік.

Метод обліку встановлюється константою “Метод партионного учета”

Відчинимо елемент довідника «Партии» у режимі редагування. Реквізит "Документ" береже в собі прибутковий документ, що створив дану партію, він відображається синім шрифтом після слів "Партия созданная приходным документом", найменування партії при створенні встановлюється таким же, як і назва документа.

Група "Параметры партии" містить облікову ціну партії без ПДВ, дату створення партії. Відзначимо також, що для партій, у яких обраний реквізит "Документ", редагування полів "Цена" і "Дата создания" недоступно.

За допомогою кнопки "У групу "Старые"" можна перемістити елемент довідника у визначену групу "Старые".

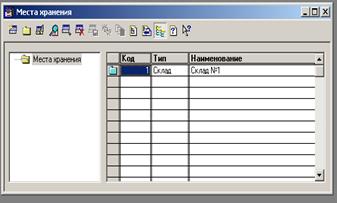

Довідник "Места хранения"

Для ведення списку місць збереження оборотних матеріальних і активів, матеріально-виробничих запасів організації в програмі «1С:Бухгалтерія»передбачений довідник «Места хранения».

Цей довідник використовується як при виписці первинних документів, так і для ведення аналітичного обліку на таких рахунках:

10; 11; 12; 18; 20; 22; 21; 24; 25; 26; 27; 28; 33.1; 34; МЦ; 01; 02. Кожний елемент довідника характеризується типом місця збереження - склад, або матеріально-відповідальна особа, за якою значиться конкретний об'єкт обліку, а також власне найменуванням місця збереження.

![]()

Місця збереження типу "Склад", характеризуються ще одним параметром - видом. Вид може приймати такі значення: "Склад (оптовый)" і "Магазин (розничный)”.

1.2.2 Придбання виробничих запасів

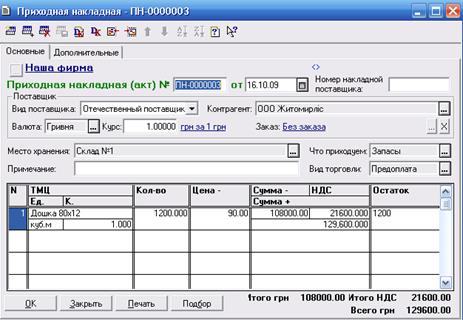

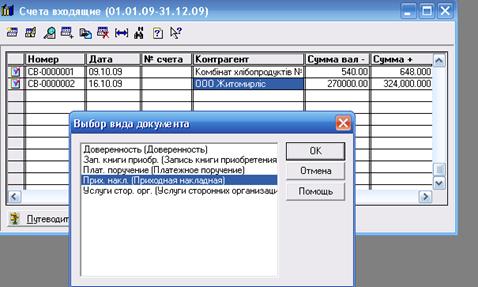

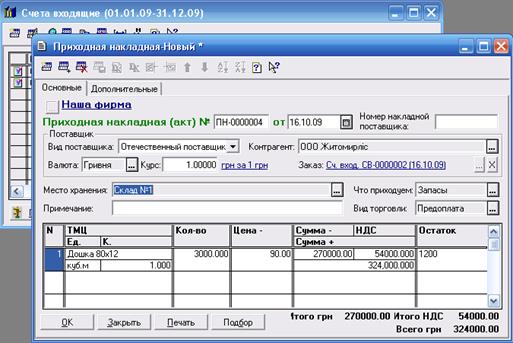

Для відображення в обліку операцій, пов'язаних із придбанням товарно-матеріальних цінностей у програмі «1С:Бухгалтерія» передбачений документ «Приходная накладная».

Заповнення реквізитів екранної форми "Приходной накладной" варто почати з реквізитів групи "Поставщик". Поле "Вид" може приймати одне з таких значень: "Отечественный поставщик", "Иностранный поставщик", "Подотчетное лицо" або "Прочие". При виборі виду відповідним чином змінюється бухгалтерський рахунок постачальника на вкладці «Дополнительно».

Після цього варто зазначити постачальника з довідника «Контрагенты» або «Сотрудники» (якщо реєструється прихід від підзвітної особи), вибрати валюту, у якій буде виписана накладна і курс цієї валюти.

Якщо облік взаєморозрахунків із даним постачальником ведеться в розрізі договорів, і в довіднику «Контрагенты» для нього визначений договір по умовчанню, останній відобразиться в поле «Заказ» електронної форми

"Приходной накладной". Водночас, за допомогою кнопки вибору, можна змінити значення цього реквізиту, обравши в ньому інший документ-замовлення зі списку «Подбор заказов по контрагенту». Крім того, скориставшись кнопкою Х можна зробити "Приходную накладную" першим документом у ланцюжку взаєморозрахунків із клієнтом, тобто документом-замовленням. У цьому випадку в поле «Заказ» буде відображатися рядок "Без заказа".

![]()

![]()

![]()

У тому випадку, коли за товар, що оприбутковується по накладній уже була зроблена передоплата по наданому нам постачальником рахунку, "Прибуткову накладну" варто вводити в режимі "Ввод на основании" даного рахунку. При цьому, у залежності тому, який документ був замовленням у такому ланцюжку - "Договор" або "Счет входящий", його найменування і реквізити будуть відображатися в поле «Заказ» електронної форми документа. При уведені "Приходной накладной" на підставі "Счета входящего" автоматично буде заповнена її таблична частина і реквізити шапки.

У реквізиті "Место хранения" варто вибрати те місце збереження (оптовий склад, матеріально-відповідальна особа), на який буде виконане прибуткування матеріальних цінностей. Реквізит "Что приходуем" може приймати значення: "ТМЦ", "ОС, НМА, др. необор. мат. активы", "Бланки стор. отч-сти", "Проч. необор. активы". Звернемо увагу на те, що значення цього реквізиту повинно бути встановлене до заповнення табличної частини документа.

Поле "Вид торговли" дозволяє зазначити один із можливих видів торгівлі для даної накладної. Відзначимо, що документ припускає оплату готівкоютільки при установленій валюті "гривня".

У реквізиті "Вид НДС" на вкладці «Дополнительно» повинна бути визначена ставка ПДВ для даної накладної. Слід зазначити, що конфігурація дозволяє прибуткувати ТМЦ із різними ставками ПДВ в одній накладній - для цього існує поле "НДС" у кожному рядку табличної частини.

Включений прапорець "НДС на затраты" є ознакою того, що підприємство не має право включити суму ПДВ, сплачену організації-постачальнику за придбані товари, продукцію, ін. об'єкти до складу податкового кредиту. Рахунок і стаття витрат, на які буде віднесена в цьому випадку сума ПДВ повинні бути зазначені в реквізитах "Счет затр." і "Вид затр." відповідно.

Суми попередньої оплати (відвантаження), необхідні для правильного формування проведень "по першій події", можуть бути розраховані автоматично або безпосередньо зазначені вручну в діалоговій формі документа. Для введення суми оплати і ПДВ варто включити прапорець "Указать суму предоплаты вручную" на вкладці «Дополнительно».

Дійсний документ передбачає також можливість оприбуткування ТМЦ, інших перерахованих об'єктів через підзвітну особу. Для цього варто включити опцію "Через подотчетное лицо", після чого вибрати підзвітну особу в реквізиті "Подотчетное лицо" і зазначити суму до закриття підзвіту співробітника (але по умовчанню воно заповниться підсумковою сумою накладної з ПДВ). Звернемо увагу на те, що сума до закриття підзвіту не може перевищувати підсумкової суми дійсної накладної. Крім того, опція "Через подотчетное лицо" недоступна при валютному оприбуткуванні, а також при обраному виді торгівлі "За наявні".

На вкладці «Дополнительно» указується також стаття валових витрат і рахунок обліку взаєморозрахунків із постачальником.

Для заповнення табличної частини документа в залежності від значення реквізиту "Что приходуем" використовуються довідники "Инвестиции”, "Бланки строгой отчетности", "ТМЦ", "Необоротные активы".

У табличній частині "Прибуткової накладної" указується:

• найменування ТМЦ, що прибуткується, (послуга, бланка суворої звітності, інших необоротних активів) із довідників "ТМЦ", "Бланки суворої звітності", "Необоротные активи" відповідно, або об'єкта капітальних інвестицій, тобто об'єкта аналітики відповідного субрахунка рахунку 15 "Капітальні инвестиції", на який будуть списаны витрати по придбанню об'єктів основних фондів, НМА, інших необоротних матеріальних активів).

• кількість що прибуткуються об'єктів;

• одиниця виміру;

• коефіцієнт перерахунку для обраної одиниці виміру;

• ціна в обраній валюті без ПДВ:

• сума в обраній валюті без ПДВ:

• сума в гривнях без ПДВ;

• сума податку з доданої вартості;

• сума в гривнях із ПДВ.

У випадку валютного прибуткування ТМЦ у табличній частині з'являються графы "Мито", "Там.усл.", "Акциз", "Перев.вал", "Пе-рев.грн".

При оформленні прибуткування ТМЦ, що вже надходили в організацію раніше, можна скористатися кнопкою «Подбор», розташованої в нижній частині електронної форми документа.

Після заповнення всіх реквізитів "Приходную накладную" можна роздрукувати. Для цього варто натиснути кнопку "Печать".

Для зберігання і проведення документа служить кнопка "ОК".

Облік реалізації виробничих запасів

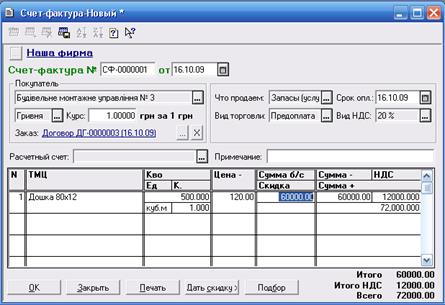

Документ "Счет-фактура" (інакше, просто "Счет") призначений для оформлення попередніх домовленостей на продаж товарів (продукції) клієнтам.

При дійсному продажі товару (продукції) по попередньо виписаному «Счета» варто виписувати документ «Расходная накладная» на підставі даного «Счета» (у режимі введення документа на підставі). Специфікація "Расходной накладной" у цьому випадку заповнюється автоматично. При цьому, якщо «Счет» був уведений на підставі документа "Договор", то в реквізиті «Заказ» "Расходной накладной" будуть також відображені реквізити цього договору.

![]()

При заповненні кожного рахунку необхідно зазначити покупця з довідника «Контрагенты», валюту, у якій буде виписаний рахунок і курс цієї валюти. Після вибору покупця реквізит "Вид торговли" установиться в те значення, що зазначено по умовчанню для даного клієнта в довіднику "Контрагенты". Водночас, у кожному конкретному рахунку значення цього реквізиту можна змінити.

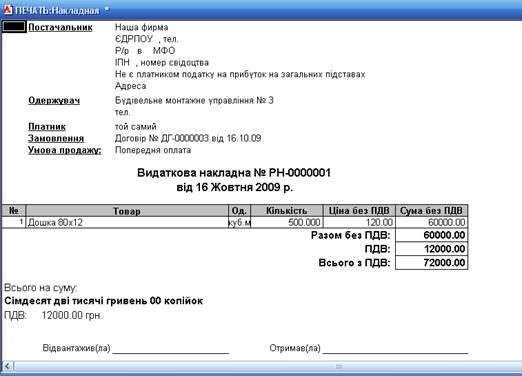

Видаткова накладна

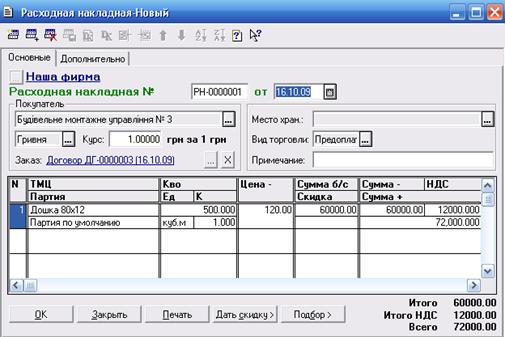

Документ «Расходная накладная» призначена для відображення в програмі операцій, пов'язаних із видачею товарно-матеріальних цінностей, продукції з оптового складу, реалізації різноманітних робіт, послуг.

Уведення нового документа здійснюється вибором пункту «Расходная накладная» меню "Документы" головного меню програми.

Заповнення екранної форми документа варто почати з вибору покупця з довідника "Контрагенты".

Якщо облік взаєморозрахунків із покупцем ведеться в розрізі договорів, і відповідно в довіднику «Контрагенты» для нього визначений базовий договір закупівлі-продажу, то найменування цього документа відобразиться в поле «Заказ» електронної форми "Расходной накладной". За допомогою кнопки вибору, можна змінити значення цього реквізиту, обравши в ньому інший документ-замовлення з списку «Подбор заказов по контрагенту». Крім того, скориставшись кнопкою Х можна зробити "Видаткову накладну" першим документом у ланцюжку взаєморозрахунків із клієнтом, тобто документом-замовленням. У цьому випадку в полі «Заказ» буде відображатися рядок "Без заказа".

Якщо клієнту вже був виписаний "Счет", то "Расходную накладную", що відповідає відвантаженню по даному рахунку, потрібно виписувати тільки в режимі "Ввод на основании" по цьому рахунку. При цьому, у залежності від того, який документ був замовленням у такому ланцюжку - договір або рахунок, його найменування і реквізити будуть відображатися в поле "Заказ".

![]()

У реквізиті "Валюта" варто зазначити валюту, у якій буде виписана накладна (по умовчанню використовується валюта документа-замовлення, якщо накладна була введена на його підставі) і курс цієї валюти. Реквізит "Вид торговли" установиться в те значення, що зазначено по умовчанню для даного клієнта в довіднику "Контрагенты". При цьому, якщо обраний вид торгівлі "за наличные", то додатково в реквізиті "Касса" варто зазначити відповідний рахунок обліку готівкових коштів організації. Звернемо увагу на те, що документ припускає продаж за валюту тільки на умовах передоплати.

У поле «Место хранения» потрібно вибрати склад, із якого відвантажується продукція, товари з довідника «Места хранения». Відзначимо, що склад, повинний мати вид "Оптовый". Для оформлення продажу з роздрібних складів (магазинів) у програмі «1С:Бухгалтерія»передбачений документ "Розничная накладная".

У графі "Остаток" відобразиться залишок товару на складі.

Відзначимо, що реквізити "Сумма б/с", "Скидка" з'являються в табличній частині документа тільки у випадку, якщо константа "Использовать скидку" встановлена в значення "Да" і відповідно підсумкові суми по рядку з ПДВ і без ПДВ будуть розраховані з урахуванням або без урахування знижки. За допомогою кнопки "Дать скидку" можна задати різноманітні засоби розрахунку знижок: одним відсотком або сумою для кожного товару окремо (опції "Сумой по строке", "Процентом по строке"), або після заповнення табличної частини документа можна визначити суму або відсоток знижки для накладної в цілому (опції "Суммой по накладной", "Процентом по накладной").

При введенні на підставі "Расходной накладной" "Налоговой накладной" сума знижки буде підставлена у відповідному графу цього документа.

Заповнення табличної частини документа можна робити декількома засобами: звичайним порядковим уведенням або методом множинного добору з довідника "ТМЦ". Для цього в діалоговій формі документа є присутнім кнопка "Подбор". На вкладці «Дополнительно» можна внести інформацію про доручення (реквізити в групі "Доверенность") і про співробітника, що відпустив товари (реквізит "Отпустил"). Нагадаємо, що співробітник, що звичай відпускає товари (продукцію) може бути заданий у константі "Кто обычно отпускает товары".

Для редагування суми попередньої оплати служить прапорець "Указать суму предварительной оплаты вручную".

За допомогою кнопки "Печать" можна вибрати варіант друкарської форми документа - чи буде це видаткова накладна (опція «Расходная накладная») або акт про виконані роботи (у випадку реалізації послуг).

![]()

Заповнену форму накладною необхідно зберегти і провести (кнопка "ОК").

При проведенні документа автоматично формуються бухгалтерські проведення, склад яких залежить від типу номенклатури, виду торгівлі і позиціонування видаткової накладної в ланцюжку взаєморозрахунків із контрагентом. Крім того, якщо при операції, що оформлюється такою накладною, в організації виникнуло податкове зобов'язання і константа "Автоматическое создание налоговый накладных" встановлена в значення "Да", то при її проведенні буде сформований документ "Налоговая накладная".

2. Охорона праці та гігієна користувача ЕОМ

Широке промислове та побутове використання ПК актуалізувало питання охорони праці їхніх користувачів. Найбільш повним нормативним документом щодо забезпечення охорони праці користувачів ПК є "Державні санітарні норми і правила роботи з візуальними дисплейними терміналами (ВДТ) електронно-обчислювальних машин" ДСанПіН 3.3.2.007-98.

Дотримання вимог цих правил може значно знизити наслідки несприятливої дії на працівників шкідливих та небезпечних факторів, які супроводжують роботу з відеодисплейними матеріалами, зокрема можливість зорових, нервово-емоційних переживань, серцево-судинних захворювань. Виходячи з цього, роботодавець повинен забезпечити гігієнічні й ергономічні вимоги щодо організації робочих приміщень для експлуатації ВДТ, робочого середовища, робочих місць з ВДТ, режиму праці і відпочинку при роботі з ВДТ тощо, які викладені у Правилах.

Площа на одне робоче місце має становити не менше ніж 6,0 кв м, а об'єм не менше ніж 20,0 куб м

Приміщення для роботи з ВДТ повинні мати природне та штучне освітлення відповідно до СНиП II-4-79.

Природне освітлення має здійснюватись через світлові прорізи, орієнтовані переважно на північ чи північний схід і забезпечувати коефіцієнт природної освітленості (КПО) не нижче ніж 1,5 %.

Розраховується КПО за методикою, викладеною в СНиП ІІ-4-79.

Виробничі приміщення для роботи з ВДТ (операторські, диспетчерські) не повинні межувати з приміщеннями, в яких рівні шуму і вібрації перевищують допустимі значення (виробничі цехи, майстерні тощо) за СН 3223-85, СН 3044-84, ГР 2411-81, ГОСТ 12.1.003-83.

Звукоізоляція огороджувальних конструкцій приміщень з ВДТ має забезпечувати параметри шуму, що відповідають вимогам СН 3223-85, ГОСТ 12 1.003-83, ГОСТ 12 1.012-90 (Табл. 1)

Таблиця 2.1.

Допустимі рівні звуку, еквівалентні рівні звуку і рівні звукового тиску в октавних смугах частот*

| Вид трудової діяльності, робочі місця | Рівні звукового тиску в дБ | |||||||||

| в октавних смугах із середньогеометричними частотами, Гц | ||||||||||

| 31,5 | 125 | 250 | 500 | 1000 | 2000 | 4000 | 8000 | Рівні звуку, еквівалентні рівні звуку, дБА/дБАекв. | ||

| Програмісти ЕОМ | 86 | 71 | 61 | 54 | 49 | 45 | 42 | 40 | 38 | 50 |

| Оператори в залах обробки інформації на ЕОМ та оператори комп'ютерного набору | 96 |

83 |

74 |

68 |

63 |

60 |

57 |

55 |

54 |

65 |

| В приміщеннях для розташування шумних агрегатів ЕОМ | 103 |

91 |

83 |

77 |

73 |

70 |

68 |

66 |

64 |

75 |

* СН 3222-85, ГОСТ 12.1.003-83, ГР 2411-81.

Приміщення для роботи з ВДТ мають бути обладнані системами опалення, кондиціонування повітря, або припливно-витяжною вентиляцією відповідно до СНиП 2.04.05-91. Нормовані параметри мікроклімату, іонного складу повітря, вмісту шкідливих речовин мають відповідати вимогам СН 4088-86, СН 2152-80,

8-09-2015, 14:21