Реферат

на тему:

«Документальне оформлення автомобільних перевезень»

Зміст

Вступ

Розділ 1. Документальне оформлення автомобільних перевезень

1.1. Подорожній лист вантажного автомобіля (типова форма №2-ТН)

1.2. Подорожній лист службового легкового автомобіля (типова форма №3)

1.3. Товарно-транспортна накладна (типова форма №1-ТН)

1.4. Талон замовника (типова форма № І-ТЗ)

1.5. Талон до товарно-транспортної накладної

1.6. Товарно-транспортна накладна на відпуск хлібобулочних виробів (спеціалізована форма №1-ТТН (хліб))

Висновок

Список використаної літератури

Вступ

Автомобільний транспорт є однією з найважливіших сфер підприємницької діяльності. Особливості цієї діяльності визначають застосування перинної документації, до якої належать товарно-транспортна документація і перинні документи з обліку специфічних для автотранспортних підприємств запасів.

Упроцесі господарювання кожне підприємство зустрічається з необхідністю перевезення матеріалів, сировини, готової продукції. При цьому одні підприємства використовують свій автотранспорт, інші користуються послугами спеціалізованих автотранспортних підприємств (АТП) на підставі договорів підряду. Обидві сторони при цьому керуються правилами нормативних актів і єдиних форм первинної документації, установлених як для АТП, так і для їхніх замовників.

Основним нормативним документом, що регулює автоперевезення, є Правила перевезення вантажів автомобільним транспортом в Україні, затверджені наказом Міністерства транспорту України від 14.10.1997 р. № 363, із змінами, внесеними відповідно до наказу цього ж відомства від 23.03.1998 р. №90 (далі - Правила № 363).

Застосування первинної транспортної документації регулюється Інструкцією про порядок виготовлення, збереження, застосування єдиної первинної транспортної документації для перевезення вантажів автомобільним транспортом і облік транспортної роботи, затвердженою наказом Міністерства статистики України і Міністерства транспорту України від 07.08.1996 р. № 228/253.

Основна функція автомобільного транспорту - перевезення вантажів і пасажирів. Перевезення вантажів і пасажирів поділяється на внутрішньодержавні і міжнародні, а також внутрішньогосподарські (міжцехові).

До транспортних засобів належать:

-автомобілі вантажні;

-автомобілі легкові:

-автомобілі спеціальні (пожежні, санітарні та ін.);

-автобуси;

-причепи і напівпричепи.

Автотранспорт належить до основних засобів, і всі операції по його придбанню, списанню (вибуттю), ремонтам, нарахуванню амортизації оформляються формами документів, призначених для обліку основних засобів.

Розділ 1. Документальне оформлення автомобільних перевезень

Основними документами первинного обліку обсягу перевезених вантажів і транспортної роботи, а також для розрахунків між перевізником (АТП) і замовником транспортних послуг є:

- шляхові листи: форма №1 (міжнародна); типова форма №2 (для застосування при перевезеннях у межах України); типова форма №3 (для службового легкового автотранспорту);

- товарно-транспортні накладні: типова форма №1-ТН і форма №СМR - при міжнародних перевезеннях вантажів. Форма № СМR розглядається в розділі "Первинні документи зовнішньоекономічної діяльності";

- талон замовника типової форми №1-Т3.

Використання первинної транспортної документації не встановленої форми не припускається. У залежності від виду вантажу і його специфічних особливостей до основних документів прикладаються інші (ветеринарні, санітарні і якісні - сертифікати, свідчення, довідки, паспорти), перелік яких визначається правилами перевезення названих вантажів.

Товарно-транспортні накладні належать до документів суворої звітності, що виготовляються друкарським способом з обліком серій і номерів.

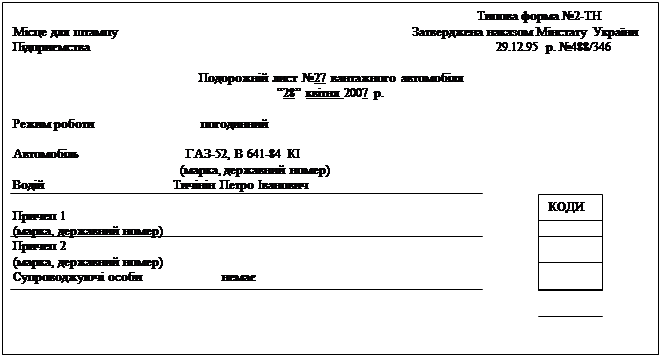

1.1.Подорожній лист вантажного автомобіля (типова форма №2-ТН)

Шляховий лист вантажного автомобіля є документом, без якого перевезення вантажів не припускається і який видається тільки на один робочий день (зміну) за умови здачі водієм шляхового листа за минулий день роботи.

На більший термін шляховий лист видається у випадку міжміських і міжнародних перевезень вантажів.

Шляховий лист вантажного автомобіля виписується перевізником в одному примірнику.

|

Шляховий лист вантажного автомобіля - складний документ, що містить інформацію: про маршрути пересування автомобіля; час перебування автомобіля в шляху проходження, під навантаженням і розвантаженням; про виконану роботу за день (зміну); про заробітну плату водія за виконану роботу.

Облік обсягів перевезень у тоннах і тонно-кілометрах ведуть у подорожніх листах на підставі ТТН незалежно від форми оплати транспортних послуг (відрядна, погодинна, по-кілометрова інша) видів перевезень (внутрішньо-міське, приміське, міжміське, міжнародне).

Не дозволено включати до подорожніх листів обсяги вантажних перевезень (у тонно-кілометрах), що не підтверджені ТТН.

За умови використання автомобіля з погодинною формою оплати транспортних послуг доподорожнього листа вантажного автомобіля типової форми №2 додають ТТН типової форми №1-ТН і талон замовника типової форми №1-Т3. При цьому ТТН є підставою для визначення обсягів вантажних перевезень (у тоннах і тонно-кілометрах) і включення їх до подорожнього листа, ТЗ - для розрахунків перевезення із замовником автомобільного транспорту за виконані транспортні послуги.

На лицьовому боці подорожнього листа у верхньому правому кутку ставиться штамп "Погодинна". До такого подорожнього листа додають два примірники талона замовника для кожного із замовників Талони є підставою для розрахунків перевізника і замовника автотранспорту.

При міжміських вантажних перевезеннях до подорожнього листа додають "Маршрутний лист", у якому зазначають контрольні пункти, дату і час проходження, пункти відпочинку водіїв, графік руху тощо, передбачені договором між перевізником і замовником автотранспорту.

1.2. Подорожній лист службового легкового автомобіля (типова форма №3)

До категорії службових легкових автомобілів належать легкові автомобілі, що перебувають на балансі юридичних осіб усіх форм власності, а також узяті в оренду (напрокат) або за договором обслуговування для використання в службових цілях.

Пересування легкового автомобіля оформляється подорожнім листом типової форми №3. Форма і порядок використання подорожнього листа встановлені Інструкцією про порядок застосування подорожнього листа службового легкового автомобіля й облік транспортної роботи, затвердженою наказом Державного комітету статистики України від 17.02.98р. № 74. Подорожній лист форми №3 є підставою для обліку транспортної роботи, списання палива на загальний пробіг службового легкового автомобіля і для взаєморозрахунків між перевізником і замовником транспортних послуг.

Перед видачею водію у верхньому лівому кутку подорожнього автомобіля диспетчер або інша відповідальна особа перевізника ставить штамп перевізника, номер подорожнього листа і дату його видачі та інші реквізити.

Видача подорожніх листів водіям реєструється в журналі, який веде, зазвичай, диспетчерська служба (таблиця 1).

Таблиця 1

Журнал реєстрації подорожніх листів на 2007 рік

| Дата видачі подорожнього листа | Номер подорожнього листа | Прізвище ім’я та по батькові водія | Підпис водія при отриманні подорожнього листа | Дата повернення подорожнього листа | Підпис відповідальної особи |

| 28.04.07. | 27 | Тичвінін Г.І. | підпис | 28.04.07. | Котик |

| 28.04.07. | 43 | Кравчук Д.Л. | підпис | 28.04.07. | Котик |

1.3. Товарно-транспортна накладна (типова форма №1-ТН)

Товарно-транспортна накладна форми №1-ТН додається до подорожнього листа під час перевезення вантажів автомобільним транспортом. У розділі "Облік запасів" було сказано, що товарно-транспортна накладна (ТТН) є єдиним документом, призначеним для списання товарно-матеріальних цінностей у постачальника й оприбуткування їх в одержувача. Тут необхідно підкреслити, що ТТН є супровідним документом перевезеного вантажу шляхом проходження, документом, що підтверджує обсяг виконаних робіт водієм автотранспорту під час перевезення вантажу, підставою для розрахунків між постачальником і покупцем, замовником автотранспорту й автотранспортного підприємства, а також документом для нарахування заробітної плати водію автомобіля.

Товарно-транспортна накладна - складний документ, що містить:

- адресну частину;

- розділ "Відомості про вантаж";

- розділ "Вантажно-розвантажувальні операції";

- розділ "Відомості".

Реквізити товарно-транспортної накладної (дати, рядки, графи, підписи) заповнюються відповідно вантажовідправником, перевізником і вантажоодержувачем.

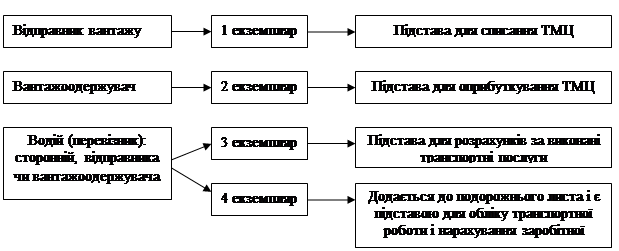

Товарно-транспортна накладна оформляється на кожний рейс автомобіля і для кожного вантажоодержувача окремо. Виписується вантажовідправником у чотирьох примірниках під копіювальний папір з указівкою дати виписки. Порядок використання ТТН наведений на рис. 1:

Рис. 1 Порядок використання товарно-транспортної накладної

Різні реквізити ТТН (рядка, графи) заповнюються відповідно відправником вантажу, перевізником, вантажоодержувачем.

Виписку ТТН робить відправник вантажу на час прибуття автотранспорту перевізника під навантаження і пред'явленні при цьому останнім подорожнього листа, на підставі якого відправником вантажу здійснюються записи в ТТН.

Перевізник при отриманні вантажу отримує три примірники ТТН і супровідні документи (накладні, сертифікати, посвідчення), що вказуються відправником вантажу в графі 8 "З вантажем слідують документи" розділу "Відомості про вантаж", що видно з таблиці. ТТН і докладені до неї документи перевізник передає разом з вантажем вантажоодержувачу.

Варто звернути увагу на особливості оформлення ТТН перевізником у разі потреби переадресування вантажу в дорозі чи при перевантаженні на інший автомобіль.

Якщо в дорозі необхідно зробити переадресування вантажу, адреса призначення змінюється у всіх трьох примірниках ТТН. які знаходяться у водія. При цьому реквізити, які необхідно замінити, закреслюються (однією рискою так, щоб їх можна було прочитати), а в рядку "Переадресування" проставляються реквізити нового вантажоодержувача й адреса пункту розвантаження. Ці записи завіряються підписом відповідального представника перевізника.

У разі потреби перевантаження в дорозі вантажу на інший автомобіль у рядках "Автопідприємство", "Водій", "Автомобіль" раніше зазначені реквізити закреслюються (так, щоб їх можна було прочитати) і записуються нові дані. Ці записи завіряють підписом відповідальної особи перевізника, яка керує розвантажно-навантажувальною роботою. Крім того, факт передачі вантажу одного водія-експедитора іншому засвідчується актом установленої підприємством-перевізником форми, про що робиться відповідна позначка на вільному місці на зворотному боці ТТН, де записується номер акта, дата складання і його короткий зміст (причина перевантаження, ушкодження тари, порушення пломб, недостача місць).

Після доставки вантажу водій-експедитор здає всі три примірники ТТН представнику вантажоодержувача.

Для обліку обсягів вантажних перевезень перевізник на підставі даних ТТН, незалежно від форми оплати транспортних послуг (відрядної, погодинної, покілометрової, іншої) і видів перевезень, заповнює подорожній лист. Пунктом 4.1 Інструкції №228/253 не дозволяється вписувати в подорожні листи обсяги вантажних перевезень, не підтверджені товарно-транспортною накладною.

ТТН є підставою для визначення обсягів вантажних перевезень (у тоннах, тонно-кілометрах) і включення їх у подорожній лист і талон замовника - для розрахунків перевізника з замовником автотранспорту за виконані роботи.

Вантажоодержувач заповнює ТТН, завіряє дані підписом і печаткою, передає третій і четвертий примірники ТТН водію, який разом зі подорожнім листом здає їх диспетчеру (чи іншому представнику перевізника), відповідальному за виконання розрахунків вартості транспортних робіт і послуг, нарахування заробітної плати водію.

Третій примірник ТТН перевізник висилає замовнику автотранспорту для оплати за виконання транспортних послуг. Четвертий примірник залишається у перевізника, додається до подорожнього листа і є підставою для обліку транспортної роботи і нарахування заробітної плати водію.

1.4. Талон замовника (типова форма № І-ТЗ)

Талон замовника типової форми № 1-ТЗ є обов'язковим документом для розрахунків перевізника з замовником автоперевезень.

Талон замовника оформляється у перевізника у двох примірниках під копірку. У ньому вказується дата видачі і номер подорожнього листа, до якого цей талон додається, а також найменування перевізника, марка і державний номер автомобіля, марка і державний номер причепа, найменування замовника, прізвище, ініціали та посада особи, відповідальної за використання автомобіля.

Талон замовника засвідчується підписом відповідальної особи і штампом заявника.

Перший примірник талона залишається у замовника і є підставою для розрахунків з перевізником. Інший примірник з товарно-транспортною накладною і подорожнім листом водій передає відповідальній особі перевізника.

Таким чином, після завершення транспортного процесу в кожного з учасників залишаються примірники товарно-транспортних накладних і талон заявника, на підставі яких проводиться списання й оприбуткування цінностей, облік виконаних транспортних робіт, списання паливно-мастильних матеріалів і нарахування заробітної плати водіям.

1.5. Талон до товарно-транспортної накладної

Відповідно до пункту 2.6 Інструкції № 288/253 дозволяється під час перевезення однорідних вантажів від відправника вантажу на ту ж відстань, за умови забезпечення цілісності вантажу, оформляти одну товарно-транспортну накладну для всього обсягу вантажу, перевезеного автомобілем за зміну. При цьому необхідно оформляти проміжні ходки талоном, що видається відправником вантажу водію автомобіля на кожну окрему ходку.

Єдиної затвердженої форми талона на даний час немає. Порядок його оформлення встановлюється за домовленістю між відправником вантажу і вантажоодержувачем.

Форма талона, як показує практика, багато в чому залежить від перевезеного вантажу. Простою формою є талон на перевезення річкового піску від місця заготовляння до ділянки будівництва. Найбільш складною формою буде талон на перевезення сільгосппродукції від сільськогосподарського підприємства до переробника.

З метою посилення контрольних та інших функцій документа галузеві міністерства і відомства можуть "модернізувати" типові форми первинних документів. Прикладом цього є введення в практику обліку спеціалізованої товарно-транспортної накладної форми № 1-ТТН (хліб) і введення Інструкції про порядок заповнення, застосування спеціалізованої товарно-транспортної накладної на видачу хлібобулочних виробів, що затверджені наказом Міністерства аграрної політики України від 06.06.2001 р. № 153.

1.6. Товарно-транспортна накладна на відпуск хлібобулочних виробів (спеціалізована форма №1-ТТН (хліб))

Форма № 1-ТТН (хліб) - це єдиний первинний документ, що є підставою для списання ТМЦ підприємством, який здійснює їх відпуск, для дозволу на вивіз їх з території підприємства постачальника і для оприбуткування їх підприємством одержувачем. Якщо перевезення хлібобулочних виробів здійснюється на комерційній основі, то накладна додається до шляхового листа (типова форма № 2-ТН) чи до талона замовника (типова форма № 1-ТН, при роботі автомобіля за погодинною формою оплати транспортних послуг).

Нумерація примірників форми № 1-ТТН (хліб) здійснюється виробником продукції. У випадках застосування комп'ютерних систем дозволяється друкувати накладну № 1-ТТН (хліб), здійснювати нумерацію і вносити в неї записи за допомогою друкувальних пристроїв.

Заповнення товарно-транспортної накладної форми № 1-ТТН (хліб)

Заповнення товарно-транспортної накладної форми № 1-ТТН (хліб) визначається п.2 Інструкції Мінагропромполітики № 153. Спеціалізована товарно-транспортна накладна на відпуск хлібобулочних виробів складається з чотирьох частин і оформляється на кожну партію вантажу.

Товарно-транспортну накладну за формою № 1-ТТН (хліб) у залежності від схеми реалізації виписують у кількості від трьох до п'яти примірників:

- п'ятий екземпляр, завірений підписами і печатками (штампами) виробника (постачальника), залишається у виробника і є підставою для списання товарно-матеріальних цінностей;

- перший, другий, третій і четвертий примірники, завірені підписами і печатками (штампами) відправника вантажу, передають водію: перший примірник водій здає одержувачу, він є підставою для оприбуткування товарно-матеріальних цінностей в одержувача; другий, третій примірники, завірені підписами і печатками (штампами) одержувача, водій передає виробнику (постачальнику); четвертий примірник, який є підставою для розрахунків за виконання транспортних послуг, водій передає перевізнику.

Виробник (постачальник) за необхідності може виписувати додаткові примірники товарно-транспортної накладної.

Коли в розділі "Відомості про вантаж" товарно-транспортної накладної неможливо перелічити всі назви і характеристики пред'явлених до перевезення товарно-матеріальних цінностей, до товарного розділу товарно-транспортної накладної додається - як невід'ємна її частина - належним чином оформлена спеціалізована форма товарної накладної (сертифікат чи інша форма первинного обліку), яка застосовується підприємством для оформлення операцій по передачі товарно-матеріальних цінностей. При цьому в товарному розділі товарно-транспортної накладної робиться відповідна відмітка. Товарно-транспортна накладна без додатка товарної накладної спеціалізованої форми вважається недійсною і не може використовуватися для розрахунків з виробником і одержувачами, а також для обліку виконаних обсягів перевезень.

Висновок

Автомобільний транспорт є однією з найважливіших сфер підприємницької діяльності, оскільки у процесі господарювання кожна фірма потребує перевезення матеріалів, сировини, готової продукції, при цьому вони використовують власний автотранспорт або користуються послугами автотранспортних підприємств. Сам автотранспорт (автобуси, причепи, напівпричепи, автомобілі легкові, вантажні, пожежні, санітарні та інші) належить до основних засобів, і всі операції по його придбанню, списанню (вибуттю), ремонтам, нарахуванню амортизації оформляються формами документів, призначених для обліку основних засобів, але у цій сфері діяльності є певні особливості, які полягають у застосуванні первинної документації, а саме: товарно-транспортна документація і первинні документи з обліку специфічних для автотранспортних підприємств запасів.

Основними документами первинного обліку обсягу перевезених вантажів і транспортної роботи, а також для розрахунків між перевізником і замовником транспортних послуг є: шляхові листи: форма №1, №2, №3; товарно-транспортні накладні типової форми №1-ТН, які належать до документів суворої звітності, які виготовляються друкарським способом з обліком серій і номерів; талон замовника типової форми №1-Т3. Кожен з цих документів має певні особливості заповнення.

У залежності від виду вантажу до основних документів прикладаються інші (ветеринарні, санітарні і якісні - сертифікати, свідчення, довідки, паспорти), перелік яких визначається правилами перевезення названих вантажів.

Документообіг на автотранспортному підприємстві багато в чому залежить від наявності складу паливно-мастильних матеріалів, автозаправної станції, наявності спеціальних ємностей для збереження паливно-мастильних матеріалів у гаражі, автозаправних машин та інших умов.

Незалежно від умов, тільки чітко побудована система документообігу й оформлена первинна документація може забезпечити достовірний облік і контроль за автомобільними перевезеннями.

Відповідальність за неправдивість, неточність відомостей, зазначених відповідальними особами в первинній транспортній документації, призначеній для оформлення перевезення вантажів автомобільним транспортом приведення розрахунків за транспортну роботу, несуть перевізник, виробник і одержувач.

Особи, відповідальні за оформлення первинної транспортної документації несуть персональну відповідальність за правдивість зазначених у цих документах даних, а заподіяні збитки відшкодовуються ними в порядку установленому законодавством.

Список використаної літератури

1. Кім Г., Сопко В.В., Кім С.Г. Бухгалтерський облік: первинні документи та їх заповнення: Навчальний посібник. К.: Університет економіки та права “Крок”, 2004. – 437 с.

2. Інструкція про порядок виготовлення, збереження, застосування первинної транспортної документації для перевезення вантажів автомобільним транспортом і обліку транспортної роботи. Затверджено наказом Міністерства статистики і Міністерства транспорту України від 07.08.96 р. №228/253.

3. Лень В.С. Організація бухгалтерського обліку. Навчальний посібник / за редакцією В.С. Леня. – К.: Центр начальної літератури, 2006. – 696 с.

4. Бутинець Ф.Ф., Олійник О.В., Шигун М.М., Шулепова С.М. Організація бухгалтерського обліку: Навчальний посібник. – 2-ге вид. перероб. і доп. – Житомир: ЖІТІ, 2002. – 576 с.

5. Положення про документальне забезпечення записів у бухгалтерському обліку. Затверджено наказом Міністерства фінансів України від 24.05.95 р. №88.

6. Про затвердження типових форм первинного обліку. Затверджено наказом Міністерства статистики України від 09.10.95 р. №253.

8-09-2015, 11:43