Кафедра бухгалтерського обліку та аудиту

Контрольна робота

з дисципліни:

«Державний фінансовий контроль»

Зміст

1. Порядок оформлення результатів ревізії

2. Права та обов’язки ревізора

Практичне завдання

Література

1. Порядок оформлення результатів ревізії

Кваліфіковано провести ревізію, об'єктивно й принципово обґрунтувати кожний факт, що наведений в акті ревізії, – важлива і відповідальна частина ревізійної роботи. Ревізія вважається завершеною, якщо виявлені порушення усунено, винних притягнено до адміністративної, дисциплінарної чи матеріальної відповідальності і вжито заходів щодо недопущення таких порушень надалі.

За умови виявлення ревізією грубих порушень чинних нормативних актів ревізор має встановити обсяг заподіяної матеріальної шкоди, знайти причини допущених порушень та винних у цьому конкретних осіб, вказати, на підставі чийого письмового розпорядження їх заподіяно (номер і число наказу, листа, резолюції, грошового документа і ким його підписано).

Від кожної винної у зловживанні особи треба отримати відповідне письмове пояснення з вичерпними, точними й обґрунтованими поясненнями фактів, що відображені в акті. Після викладення кожного факту порушень необхідно обов'язково назвати документи, що підтверджують цей запис і додаються до акту.

У разі виявлення зловживань ревізор має одержати від посадових осіб підприємства, установи або організації, що ревізується, копії документів, які свідчать про зловживання, а у разі необхідності – вилучити потрібні йому документи до закінчення ревізії чи перевірки, залишивши у справах акт про вилучення документів та їхні копії

Копії оригіналів документів ревізор отримує лише за умови, якщо сам зміст документа є доказом факту порушень. Кожна копія документа має бути завірена печаткою та підписом посадової особи підприємства, установи чи організації, що ревізується.

На копії кожного документа повинен бути напис такого змісту:

Цю копію знято з оригіналу документа (вказати якого)

«__» 200_р. для (посада ревізуючого). Оригінал копії зберігається у справі №________________(вказати назву підприємства, установи, організації),

бухгалтерський запис № від «» 200_ р.

Підпис головного бухгалтера

(вказати назву підприємства, установи, організації)

Копія з оригіналу знімається у двох примірниках. Другий примірник копії зберігається разом з актом у справах контрольно-ревізійної служби, перший примірник копії разом із матеріалами ревізії передається до правоохоронних органів.

За результатами документальної ревізії ревізором складається акт – двосторонній документ, у якому мають бути об'єктивно відображені наслідки ревізії фінансово-господарської діяльності перевіреного підприємства, установи чи організації, наведено перелік фактів виявлених порушень та хиб у їхній роботі. Форма складання акта затверджується відомчими положеннями й інструкціями.

Розрізняють два види актів – проміжні та загальні.

За проміжними актами оформляються результати інвентаризації коштів, товарно-матеріальних цінностей, розрахунків із дебіторами й кредиторами, результати контрольного запуску сировини у виробництво. їх складають і тоді, коли виявлене порушення чи зловживання може бути приховане, або коли на підставі виявлених фактів треба вжити термінових заходів, щоб усунути порушення чи притягти до відповідальності винних у здійсненні зловживань осіб.

Проміжні акти підписуються ревізорами, які проводять ревізію, та посадовими особами, які безпосередньо відповідають за ту ділянку, де здійснюється перевірка. Проміжні акти складаються також і за результатами ревізії кас. Такі акти підписуються ревізором, головним (старшим) бухгалтером і матеріально відповідальними особами (касиром).

Загальний акт має бути складений закінчення строку проведення ревізії, підписаний керівником ревізійної групи, керівником та головним бухгалтером підприємства, установи, організації, де була проведена ревізія. У загальному акті відображаються наслідки перевірок усіх передбачених програмою ревізії питань, у тому числі й за фактами, що наведені у проміжних актах.

Умовно акт ділиться на кілька частин:

1) Загальні відомості.

У загальній частині вказується підстава для проведення ревізії, склад ревізійної групи, тема ревізії, повне найменування, а не абревіатура підприємства, його підпорядкованість, якщо вона є, повна назва міністерства чи відомства. У цій частині вказується, за який період діяльності даного підприємства проведено ревізію, зазначається, зокрема, за який період проведено суцільним методом ревізію касових, банківських операцій, наводяться прізвища, посади керівників та період, протягом якого вони відповідали за стан бухгалтерського обліку. У загальній частині акта наводиться дата початку й закінчення ревізії. Крім того, зазначається, ким і коли проводилась попередня ревізія, чи усунено виявлені нею порушення і які перевірки було після неї здійснено.

У цій частині акта наводяться відомості про те, як підприємство, що ревізується, виконує пропозиції щодо усунення хиб, згаданих у попередньому акті ревізії, про відшкодування заподіяних збитків, оформлення позовів чи подання матеріалів до слідчих органів, поліпшення обліку, окремо вказується на ті вади, для усунення яких не було вжито належних заходів.

2) Виробнича-фінансова діяльність (виконання кошторисів).

У цій частині наводиться перелік основних показників виробничої програми протягом одного-двох років і їх виконання, аналізуються фінансові результати або виконання кошторисів, розрахунки з бюджетом, дебіторами, кредиторами, підзвітними особами, відображається правильність виплати готівкою з каси і обґрунтованість безготівкових розрахунків, дотримання норм використання сировини, матеріальних цінностей, їх збереження тощо.

У цій частині акта у логічній послідовності відповідно до програми ревізії і з дотриманням суворої об'єктивності чітко, стисло й лаконічно описуються усі перевірені за наявними на підприємстві, в установі чи організації документами факти порушень або зловживань. При цьому не можна записувати до акта (довідки) різних висновків, пропозицій та не підтверджених документами даних про фінансово-господарську діяльність об'єкта, що ревізується. Забороняється також вносити до акта (довідки) дані слідчих матеріалів та посилатися на свідчення посадових осіб, які вони дали слідчим органам.

Не можна в актах (довідках) давати кваліфікаційної оцінки щодо дій

окремих посадових осіб, при складанні цих документів необхідно також

уникати таких висловлювань, як «привласнив», «розікрав кошти, товар

но-матеріальні цінності», «сфабрикував», «злочинець», «шахрай», «недбалість», «зловживання», «злочин» тощо. Ці висловлювання є прерогативою слідчих і судових органів.

У цій частині загального акта можуть бути виділені окремі розділи залежно від галузевої специфіки діяльності об'єкта, що ревізується. Такими розділами можуть бути:

ревізія каси і касових операцій, ревізія операцій за рахунками у банках та інших коштів, ревізія кредитних операцій, ревізія основних засобів, ревізія розрахунків з оплати праці й соціального страхування, ревізія збереження і руху матеріальних цінностей, ревізія операцій з формування й використання прибутку, ревізія достовірності обліку і звітності.

3) Бухгалтерський облік і звітність

У цій частині аналізується стан бухгалтерського обліку й достовірність наданих звітів.

У тому разі, якщо під час проведення ревізії стає зрозуміло, що матеріали ревізії передаватимуться до слідчих органів, то незалежно від того, проводитиметься чи не проводитиметься слідство за наслідками ревізії, при складанні загального акта у ньому необхідно зазначити кожний факт, кожний епізод зафіксованих порушень чи зловживань. Якщо ж встановлено достатньо велику кількість ідентичних порушень, що мають однорідні ознаки (за винятком обсягів збитків, періоду їх заподіяння), можна застосувати шаблонне за змістом формулювання суті порушення.

У загальному акті небажано наводити численних планових і звітних

показників, а також дрібних порушень, що їх було усунено під час проведення ревізії. Кожне внесене до акта виправлення має бути засвідчене підписами особи, яка проводить ревізію, керівника та головного бухгалтера об'єкта, що ревізується. Один примірник акта ревізії дається керівнику перевіреного підприємства з його підписом на першому примірнику акта.

До загального акта додаються проміжні акти, описи та відомості. Пояснення додаються лише до першого примірника загального акта, що залишається в особи, яка проводить ревізію.

Загальний акт підписується особами, які брали участь у проведенні ревізії, а також керівником та головним бухгалтером об'єкта, що ревізується. Якщо ж виникають які-небудь неузгодження, керівник і головний бухгалтер підписують акт із відповідним застереженням, даючи його ревізорові, або ж надсилають керівникові організації, яка проводить ревізію, мотивуючи заперечення і пояснення з приводу усіх зазначених у акті хиб і порушень.

Якщо керівником, головним бухгалтером підприємства, установи чи організації за актом ревізії або перевірки було подано письмові заперечення, то контролер-ревізор (керівник ревізійної бригади) має зробити за ними письмові висновки.

Якщо матеріально відповідальними особами до надрукування акта подано пояснення, які докорінно міняють зміст виявлених порушень, то ревізор зобов'язаний внести їх до акта, але за умови документального підтвердження таких пояснень або заяв за наслідками перевірки.

Ревізор повинен ретельно перевірити правильність обґрунтувань, доказів та фактів, що викладені у поясненнях, зауваженнях або запереченнях посадових осіб (за необхідності здійснити додаткову перевірку) і скласти письмовий висновок, текст якого узгоджується з безпосереднім керівником ревізора й затверджується керівником контрольно-ревізійного підрозділу (відділу у районі, місті, управління) або його заступниками.

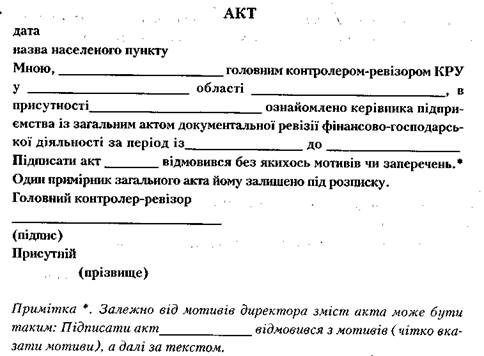

Іноді, ігноруючи встановлене правило, керівник разом із головним бухгалтером або самостійно відмовляється підписати акт без мотивованих заперечень або претензій до ревізуючого. Це не повинно непокоїти ревізора, якщо він об'єктивно, професійно й сумлінно виконав завдання щодо проведення ревізії (перевірки). В даному випадку ревізором складається акт такого змісту:

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Крім зазначених у цьому акті мотивів, ревізор пропонує директору протягом п'яти днів надіслати свої заперечення на адресу посадової особи, яка призначила ревізію. Може статися й так, що директор не прийме такої пропозиції. Однак за наявності акта про відмову підписати загальний акт останній на судовому розгляді матеріалів ревізії вважається підписаним незалежно від наявності заперечень, бо порушення заносяться до акта на підставі бухгалтерських документів.

2. Права та обов’язки ревізора

Якість та ефективність КРР залежить значною мірою від правильного підбору і кваліфікації ревізорів, які у своїй роботі повинні керуватись Законом України «Про контрольно-ревізійну службу в Україні». Основною службовою функцією ревізора є проведення ревізій і перевірок. Ревізор повинен суворо керуватись чинним законодавством, а також відповідними інструкціями та нормативними актами.

Ревізор зобов'язаний правдиво, точно і об'єктивно висвітлювати виявлені ревізією факти порушень, зловживань із зазначенням конкретних осіб, розміру заподіяної шкоди та причин.

У разі встановлення фактів нестач, втрат, що вимагають невідкладних заходів до винуватця, ревізор за узгодженням з керівником ревізуючого органу повинен поставити питання про притягнення його до відповідальності.,

Ревізор зобов'язаний перевірити виконання рішень за результатами попередньої ревізії і відобразити в акті повноту і своєчасність їх виконання.

За результатами ревізії ревізором складаються висновки і пропозиції, які спрямовані на виправлення існуючого становища.

В процесі проведення ревізії ревізор має право:

1. ревізувати і перевіряти на підприємствах і в установах грошові та бухгалтерські документи, кошториси та інші документи, що підтверджують надходження та витрачання коштів, матеріальних цінностей, проводити перевірки фактичної наявності цінностей та грошових сум, цінних паперів, матеріалів, готової продукції і т. д.;

2. безперешкодного доступу на склади, у сховища, виробничі та інші приміщення для їх обстеження і з'ясування питань, пов'язаних з ревізією. Припиняти на поточних та інших рахунках в банку розрахункові операції у випадках, коли керівництво об'єкта перевірки перешкоджає працівнику контрольно-ревізійної служби виконувати свої обов'язки;

3. залучати кваліфікованих спеціалістів для проведення експертизи, контрольних запусків сировини у виробництво, обміру;

4. вимагати від керівника об'єкта, що ревізується, проведення інвентаризації основних фондів, товарно-матеріальних цінностей, грошових коштів, розрахунків; у необхідних випадках опечатувати касу, касові приміщення, склади, архіви, а у разі виявлення зловживань – вилучати необхідні документи на строк до закінчення ревізії (залишати у справах акт вилучення таких документів);

5. одержувати від НБУ, його установ, комерційних банків та інших кредитних установ необхідні відомості, копії документів, довідок про банківські операції і залишки коштів на рахунках, а від підприємств і організацій, в т.ч. недержавних форм власності – довідки і копії документів про операції та розрахунки з підприємствами, що ревізуються;

6. одержувати від службових та матеріально відповідальних осіб, яких перевіряють, письмові пояснення з питань, які виникають в ході ревізії;

7. стягувати в дохід держави кошти, одержані підприємством за незаконними угодами без передбачених законом підстав та з порушеннями чинного законодавства;

8. накладати у випадках, передбачених законодавством, на керівників та інших службових осіб підприємства адміністративні штрафи;

9. застосовувати до підприємства фінансові санкції, передбачені пунктом 7 статті 11 Закону України «Про державну податкову службу в Україні».

У своїй роботі ревізор зобов'язаний суворо додержуватись Конституції України, законів України, прав та інтересів громадян, підприємств, установ. За невиконання або неналежне виконання своїх обов'язків він притягується до дисциплінарної та кримінальної відповідальності відповідно до чинного законодавства. Працівники Державної контрольно-ревізійної служби України повинні забезпечити дотримання комерційної та службової таємниці.

Скарги на дії службових осіб в районах, містах та службових осіб контрольно-ревізійних управлінь розглядаються і рішення за ними приймаються начальниками цих управлінь, скарги на дії службових осіб Головного контрольно-ревізійного управління та начальників контрольно-ревізійних управлінь областей розглядаються начальником Головного контрольно-ревізійного управління

Скарги розглядаються і рішення за ними приймаються не пізніше як в місячний термін з моменту їх надходження. В разі незгоди скарги розглядаються через суд.

Практичне завдання

Під час ревізії первинних і зведених документів по магазину №20 (завідуючий магазином Муромов В.В.) за ревізійний період виявлено недоліки в організації бухгалтерського обліку і контролю. За накладними від 30 серпня та №25 від 25 травня здійснені безтоварні операції. Накладні не оформлені належним чином.

У товарних звітах за досліджений період мають місце виправлення в документах про надходження і вибуття цінностей. Вони не обумовлені підписами осіб, які їх зробили.

Визначити порушення та скласти акт проведення ревізії.

Рішення:

1. Порушено вимоги Інструкції про порядок виготовлення, збереження і застосування типових форм первинного обліку №КО‑1 і М‑20, затвердженої наказом Держкомстату України від 27.07.98 №263, щодо порядку заповнення накладних на відпуск та придбання товарно-матеріальних цінностей.

2. Відповідно до пункту 4.1 Інструкції про порядок проведення ревізій і перевірок державною контрольно-ревізійною службою в Україні, затвердженою наказом Головного контрольно-ревізійного управління України від 3.10.97 №121, наслідки ревізії оформлюються актом ревізії.

Акт

ревізії фінансово-господарської діяльності

Магазин

(назва підприємства)

«__» _________ 200_ р. місто _______

Розділ 1. Вступна частина

На підставі наказу №__ від «__» ________ 200_ р. ревізор І категорії

____________________________________________________________________

(прізвище, ім'я, по батькові)

провів ревізію фінансово-господарської діяльності підприємства за період

з «__» ________ 200_ р. по «__» __________ 200_ р.

Попередня ревізія була проведена ревізором II кат. ____________________ за період з «__» ________ 200_ р. по «__» __________ 200_ р.

Ревізія проводилась у присутності завідувача магазином Муромова В.В.,

який працював у ревізованому періоді з «__» ________ 200_ р. по «__» __________ 200_ р., головного бухгалтера з «__ «________ 200_ р. по «__» __________ 200_ р.

Ревізія почата «__» ________ 200_ р. і закінчена «__» ________ 200_ р.

При цьому суцільним способом за весь період перевірено касові операції, грошові кошти в дорозі, операції з рахунків у банках, товарні втрати, розрахунки з підзвітними особами, резерв сумнівних боргів, власний капітал, розрахунки за податками і платежами, фінансові результати, витрати за елементами та витрати діяльності. Інші господарські операції перевірено вибірковим способом.

Під час ревізії проведено повну інвентаризацію коштів, матеріальних цінностей і розрахунків з постачальниками, покупцями, дебіторами і кредиторами. Довідки про проведені інвентаризації та їх результати прикладаються до акта ревізії.

В ході ревізії встановлено:

Розділ 2. Перевірка виконання рішень за результатами попередньої ревізії.

……………………………………………………………………………………………………………….

Розділ 3. Ревізія коштів, розрахунків та інших активів.

……………………………………………………………………………………………………………….

Розділ 4. Ревізія основних засобів, нематеріальних активів та інших необоротних активів.

……………………………………………………………………………………………………………….

Розділ 5. Ревізія товарно-матеріальних цінностей та інших запасів.

За накладними від 30 серпня та №25 від 25 травня здійснені безтоварні операції, чим порушувались вимоги П(С) БО 9 «Запаси», затвердженого наказом Мінфіна України від 20.11.99 №246 зі змінами і доповненнями.

У товарних звітах за досліджений період мають місце виправлення в документах про надходження і вибуття цінностей. Вони не обумовлені підписами осіб, які їх зробили, чим порушувались вимоги наказу Мінстату України «Про затвердження типових форм первинних облікових документів з обліку сировини та матеріалів» від 21ю06ю96 №193.

Розділ 6. Ревізія власного капіталу та забезпечення зобов'язань.

……………………………………………………………………………………………………………….

Розділ 7. Ревізія довгострокових зобов'язань.

……………………………………………………………………………………………………………….

Розділ 8. Ревізія розрахунків з постачальниками, з бюджетом і з оплати праці.

……………………………………………………………………………………………………………….

Розділ 9. Ревізія доходів і фінансових результатів.

……………………………………………………………………………………………………………….

Розділ 10. Ревізія витрат за елементами і собівартості реалізації.

……………………………………………………………………………………………………………….

Розділ 11. Перевірка стану обліку та звітності.

Накладні на відпуск товарно-матеріальних цінностей не оформлялись належним чином чим порушувались вимоги Інструкції про порядок виготовлення, збереження і застосування типових форм первинного обліку №КО‑1 і М‑20, затвердженої наказом Держкомстату України від 27.07.98 №263.

Розділ 12. Перевірка заходів щодо забезпечення збереження суспільної власності.

……………………………………………………………………………………………………………….

Ревізор І кат. ___________________

(підпис)

Директор підприємства __________________

(підпис)

Головний бухгалтер __________________

Список використаної літератури

1. Бухгалтерський облік. Конспект лекцій. Навчальний посібник для студентів вищих навчальних закладів спеціальності 7.050106 «Облік і аудит» / За ред. проф. Ф.Ф. Бутинця. – Житомир: ЖІТІ, 2001. – 288 с

2. Ватуля, І. Д. Аудит [Текст]: практикум / І. Д. Ватуля, Н.А. Канцедал, О.Г. Пономаренко; Мін-во освіти і науки України, Полтавська держ. аграрна академія. – К.: ЦУЛ, 2007. – 304 с.

3. Голов С.Ф., Костюченко В.М. Бухгалтерський облік за міжнародними стандартами: приклади та коментарі. Практичний посібник. – К.: Лібра, 2001. – 840 с.

4. Гончарук, Я.А. Аудит [Текст]: навчальний посібник / Я.А. Гончарук, В.С. Рудницький. – 3-те вид., перероб. і доп. – К.: Знання, 2007. – 443 с.

5. Давидов Г.М. Аудит: навч. посібник. – 2-ге вид., перероб. і доп. – К.: Т-во «Знання», КОО. – 2001. – 363 с

6. Данилевский

8-09-2015, 11:47