У разі відрядження у межах країни перебування терміном на одну добу добові витрати відшкодовуються у розмірі 50 відсотків зазначених норм.

Граничні норми добових витрат для працівників підприємств, установ та організацій всіх форм власності ( крім державних службовців, а також інших осіб, які направляються у відрядження підприємствами, установами та організаціями, що повністю або частково утримуються за рахунок бюджетних коштів) у разі відрядження за межі України переглядаються за поданням Міністерства фінансів після прийняття закону про Державний бюджет України на наступний рік, якщо прогнозний середньорічний курс гривні до долара США відповідно до Основних напрямів грошово-кредитної політики України на новий бюджетний рік відрізняється від встановленого на попередній рік курсу більш як на 10 відсотків.

Норми добових витрат і граничні норми відшкодування витрат на наймання житлових приміщень для державних службовців, а також інших осіб, які направляються у відрядження підприємствами, установами та організаціями, що повністю або частково утримуються за рахунок бюджетних коштів, у разі відрядження за межі України переглядаються, якщо виникла така потреба, за поданням Міністерства фінансів на підставі обґрунтованих пропозицій Міністерства закордонних справ.

Підприємства, установи та організації, що направляють працівників у відрядження за кордон, зобов’язані забезпечити їх коштами у національній валюті країни, куди відряджається працівник, або у вільно конвертованій валюті як аванс на поточні витрати у розмірах згідно з установленими нормами

Працівникам, які направляються у відрядження підприємствами, установами та організаціями всіх форм власності ( крім державних службовців, а також інших осіб, які направляються у відрядження підприємствами, установами тащо повністю або частково утримуються за рахунок бюджетних коштів), добові виплачуються в іноземній валюті у сумі, яка в еквіваленті за офіційним курсом гривні до іноземних валют, установленим Національним банком на день видачі коштів із каси уповноваженого банку, не перевищує встановлених граничних норм добових витрат.

Залишок коштів понад суму, використану згідно з авансовим звітом, підлягає поверненню працівником до каси підприємства, установи та організації у грошових одиницях, в яких було видано аванс , але не пізніше трьох робочих днів після повернення з відрядження; в разі застосування пластикових корпоративних карток міжнародних платіжних систем - не пізніше 10, а з дозволу керівника ( з поважних причин ) – 20 робочих днів. Якщо працівник не повернув залишку коштів до каси підприємства, установи та організації, відповідна сума стягується бухгалтерією в установленому законодавством порядку.

Термін відрядження визначається керівником, але не може перевищувати в межах України 30 календарних днів, за кордон – 60 календарних днів.

Термін відрядження працівників, які направляються для виконання у межах України монтажних, налагоджувальних, ремонтних та будівельних робіт, неповинен перевищувати періоду будівництва об’єктів.

Рішення про службові відрядження керівників центральних і місцевих органів виконавчої влади приймається відповідно до вимог постанови Кабінету Міністрів України від 27.06 96. № 682 "Про впорядкування службових відряджень керівників органів державної виконавчої влади".

Фактичний час перебування у відрядженні визначається за відмітками в посвідченні про відрядження щодо вибуття з місця постійної роботи й прибуття до місця постійної роботи. Якщо працівника відряджено до різних населених пунктів, то відмітки про день прибуття й вибуття проставляються у кожному пункті.

Відмітки в посвідченні про відрядження щодо прибуття та вибуття працівника завіряються тією печаткою, якою користується у своїй господарській діяльності підприємство для засвідчення підпису відповідної службової особи, на яку наказом керівника підприємства покладено обов'язки здійснювати реєстрацію осіб, які вибувають у відрядження та прибувають з нього.

Заробітна плата переказується поштою відрядженому працівникові на його прохання за рахунок підприємства, що його відрядило.

На час відрядження особи, яка працює за сумісництвом, середній заробіток зберігається на тому підприємстві, що його відрядило. У разі направлення працівника у відрядження одночасно з основної роботи та й роботи за сумісництвом середній заробіток зберігається за ним на обох посадах, а видатки для відшкодування витрат на відрядження розподіляють ся між підприємствами, що направляли працівника у відрядження, за згодою між ними.

Термін відрядження військовослужбовців, направлених на навчання в системі перепідготовки, удосконалення, підвищення кваліфікації кадрів, на навчальні та підсумково-випускні збори слухачів заочних факультетів вищих військових навчальних закладів, не повинен перевищувати 90 днів.

Витрати на проїзд державних службовців, а також інших осіб, які направляються у відрядження підприємствами, установами та організаціями, що повністю або частково утримуються за рахунок бюджетних коштів, у м'якому вагоні, в каютах, що оплачуються за 1 – 4 групою тарифних ставок, на суднах морського флоту, в каютах 1 і 2 категорії на суднах річкового флоту, повітряним транспортом за квитками 1 класу та бізнес класу, фактичні витрати, що перевищують граничні норми відшкодування витрат на наймання житлового приміщення та на перевезення до 30 кілограмів багажу понад кількість багажу, вартість перевезення якого входить до вартості квитка того виду транспорту, яким користується працівник, відшкодовуються в кожному випадку з дозволу керівника згідно з підтвердними документами.

У разі відрядження за кордон на службовому автомобілі витрати на пально-мастильні матеріали відшкодовуються відповідно до діючих норм за кілометр пробігу та затвердженого маршруту.

Відрядженому працівнику понад установлені норми компенсації витрат у зв'язку з відрядженням відшкодовуються також витрати на оплату податку на додану вартість за придбані проїзні документи, користування в поїзді постільними речами та наймання житлового приміщення, згідно з підтвердними документами в оригіналі.

У разі, коли сторона, яка приймає, забезпечує працівника, відрядженого за кордон, додатковими валютними коштами у вигляді компенсації поточних витрат (крім витрат на проїзд до країни призначення і назад та на наймання житлового приміщення ) або добових витрат, сторона, яка направляє, виплату добових витрат зазначеним особам зменшує на суму додатково наданих коштів. Якщо сума, надана стороною, яка приймає, більша або дорівнює встановленим нормам добових витрат, то сторона, яка направляє, виплату добових витрат зазначеним особам не проводить.

Працівнику підприємства, направленому на роботу в зарубіжні країни терміном, що перевищує 60 календарних днів, який отримує в період перебування за кордоном заробітну плату в іноземній валюті , у разі відрядження у межах країни перебування до інших країн добові витрати відшкодовуються в іноземній валюті у сумі, що в еквіваленті за офіційним курсом гривні до іноземних валют, встановленим Національним банком на день складання кошторису витрат на відрядження, не перевищує граничних норм добових витрат.

При цьому працівнику підприємства, що повністю або частково утримується (фінансується) за рахунок бюджетних коштів, у разі потреби в авансуванні коштами в національній валюті країни відрядження, перерахунок граничної норми, встановленої у доларах США, у валюту країни відрядження, здійснюється за крос-курсом, розрахованим за встановленим іноземним банком валютним (обмінним) курсом національної валюти країни перебування до валюти країни відрядження та долара США на день здійснення розрахунку витрат на відрядження.

У разі вибуття у відрядження до України з країни, з якою встановлено повний прикордонний митний контроль, за час проїзду по території іноземних країн витрати на відрядження відшкодовуються у порядку та за нормами, встановленими для службових відряджень за кордон, а за дні перетину кордону України та дні перебування в Україні - у порядку та за нормами, встановленими для службових відряджень у межах України.

При вибутті у відрядження до України з країни, з якою не встановлено чи спрощено прикордонний контроль, якщо працівник у дорозі має пересадку на інший транспортний засіб або зупинку в готелі (мотелі, іншому житловому приміщенні) на території іноземної країни, то за час проїзду територією іноземних країн витрати на відрядження відшкодовуються у порядку та за нормами, встановленими для службових відряджень за кордон. При цьому день останньої пересадки на інший транспортний засіб ( вибуття з готелю, іншогожитлового приміщення) на території іноземної країни при поверненні з України та дні перебування в Україні – відшкодовується у порядку та за нормами, встановленими для службових відряджень у межах України. У разі відсутності такої пересадки (зупинки) добові витрати відшкодовуються за кожний день відрядження, включаючи день вибуття та прибуття, за нормами встановленими для службових відряджень у межах України.

Вибуття у відрядження із зарубіжної країни до України і повернення того самого дня до цієї країни вважається одним днем відрядження.

З дозволу керівника може братися до уваги вимушена затримка у відрядженні ( в разі захворювання, відсутності транспортних квитків, відміни авіарейсів, ремонту транспортного засобу або з інших причин, не залежних від працівника ) за наявності підтвердних документів в оригіналі. При цьому загальний термін відрядження не може перевищувати 60 календарних днів.

Рішення про подовження терміну відрядження керівник приймає після прибуття відрядженого працівника до місця постійної роботи на підставі його доповідної записки, яке необхідно оформити відповідним наказом (розпорядженням ) керівника підприємства.

За час затримки у відрядженні без поважних причин працівникові не виплачується заробітна плата, не відшкодовуються добові витрати, витрати на наймання жилого приміщення та інші витрати.

Не дозволяються витрати на алкогольні напої, тютюнові вироби, видовищні заходи, а також суми " чайових ", за винятком випадків, коли суми таких " чайових " включаються до рахунка згідно із законами країни перебування.

У разі відрядження до країн, з якими встановлено повний прикордонний митний контроль, до звіту також додаються завіренні відділом кадрів або головним бухгалтером ксерокопії сторінок закордонного паспорта з прізвищем відрядженого працівника, відмітками про перетин кордону і візою країни відрядження ( у разі відрядження до країн, з якими встановлено візовий режим ).

У разі тимчасової непрацездатності відрядженого працівника йому на загальних підставах відшкодовуються витрати на наймання жилого приміщення (крім випадків, коли відряджений працівник перебуває на санітарному лікуванні) і сплачуються добові протягом усього часу, поки він за станом здоров'я не може приступити до виконання покладеного на нього службового доручення або повернутися до місця свого постійного проживання, але на строк не більше двох місяців.

Тимчасова непрацездатність відрядженого працівника, а також неможливість за станом здоров'я повернутися до місця постійного проживання повинні бути засвідчені в установленому порядку.

За період тимчасової непрацездатності відрядженому працівникові на загальних підставах виплачується допомога з тимчасової непрацездатності. Дні тимчасової непрацездатності не включаються до строку відрядження.

Особливості направлення у відрядження військовослужбовців визначаються за погодженням з Міністерством оборони, Міністерством внутрішніх справ, Службою безпеки, Державним комітетом у справах охорони державного кордону,

Головним управлінням командуючого Національною гвардією, Управлінням державної охорони, Міністерством з питань надзвичайних ситуацій та у справах захисту населення від наслідків Чорнобильської катастрофи, а військовослужбовців Державної фельд’єгерської служби при Державному комітеті зв’язку та інформатизації – також Державним комітетом зв’язку та інформатизації.

Розмір добових витрат, що виплачуються працівникам, направленим у відрядження підприємствами, установами та організаціями усіх форм власності ( крім підприємств, установ та організацій, що повністю або частково утримуються за рахунок бюджетних коштів), не може бути нижчим ніж норми добових витрат, установлених додатком до постанови Кабінету Міністрів України від 11 липня 2002 року № 977.

Витрати у зв'язку з поверненням відрядженим працівником квитка на потяг, літак або інший транспортний засіб можуть бути відшкодовані з дозволу керівника підприємства лише з поважних причин (рішення про відміну відрядження, відкликання з відрядження тощо) при наявності документа, що підтверджує витрати.

2 .2 Організація синтетичного та аналітичного обліку розрахунків з підзвітними особами

Бухгалтерський облік розрахунків з підзвітними особами ведеться на рахунку 37 " Розрахунки з різними дебіторами " субрахунка 372 " Розрахунки з підзвітними особами " . Це активно-пасивний рахунок. Сальдо субрахунка може бути як дебетовим, так і кредитовим. Такі показники відображаються у балансі розгорнуто: дебетове сальдо – в складі оборотних активів, кредитове сальдо – в складі зобов’язань підприємства.

Аналітичний облік витрат по розрахунках з підзвітними особами ведуть окремо по кожній авансовій видачі позиційним способом.

По дебету рахунка 37 субрахунка 372 " Розрахунки з підзвітними особами" відображаються суми, видані (переховані) під звіт, а також , відшкодування перевитрат ,тобто погашення кредиторської заборгованості. Запис роблять на підставі видаткових касових ордерів, кредитуючи рахунок 30 "Каса".

По кредиту субрахунка 372 відображають списання підзвітних сум, яке може відбуватися шляхом повернення грошей в касу, віднесення на витрати виробництва, оприбуткування придбаних матеріальних цінностей. Через підзвітних осіб здійснюються найрізноманітніші платежі, тому витрачені підзвітні суми, списані з кредиту субрахунка 372 знайдуть відображення по дебету відповідних рахунків:

20 " Виробничі витрати"

21 " Тварини на вирощуванні та відгодівлі" ,

22 " Малоцінні та швидкозношувані предмети" – з придбання запасів ;

15 "Капітальні інвестиції" ,

23 " Виробництво" ,

24 " Брак у виробництві",

91 " Загальновиробничі витрати" ,

92 " Адміністративні витрати" ,

94 " Інші витрати операційної діяльності",

30 " Каса" ,

31 " Рахунки в банках" – з повернення підзвітних сум до каси підприємства і на рахунки в банках ;

33 – " Інші кошти" – з придбання різних грошових документів (марки, путівки та ін.),

66 " Розрахунки з оплати праці" – з утримання перевитрат авансів понад установлені норми і неповернутого залишку коштів ;

63 " Розрахунки з постачальниками та підрядниками" ,

68 " Розрахунки за іншими операціями "– з оплати різних послуг грошовими коштами і чеками постачальникам та іншим організаціям ;

99 " Надзвичайні витрати" – з виплат, пов’язаних із запобіганням або ліквідацією стихійного лиха, техногенних катастроф і аварій.

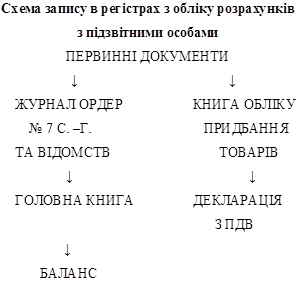

Для відображення розрахунків з підзвітними особами в реєстрах журнально - ордерної форми обліку призначено журнал – ордер № 7 с.- г.

У ньому поєднано синтетичний і аналітичний облік . Запис роблять за кожною виданою в підзвіт сумою лінійно-позиційним методом, тобто проти кожної суми по рядку відображають інформацію згідно з авансовими звітами та визначають залишок на кінець місяця. Таким чином, журнал ордер № 7 с.-г. побудований за формою оборотної відомості, в якій зазначаються вступний і кінцевий залишки, та обороти за дебетом і кредитом , що розшифровуються по кореспондуючих рахунках.

При відкритті журналу-ордера з попереднього реєстру записують перехідні залишки на початок місяця із зазначенням дати виникнення дебіторської заборгованості.

При записах операцій поточного місяця на окремому рядку відображають дату і суму виданого авансу, відшкодування перевитрат проти виданого авансу відшкодовану або утриману суму невикористаного авансу і суми витрат по поданому і затвердженому авансовому звіті.

У випадках, коли підзвітній особі, що перебуває у тривалому відрядженні, направляють додатковий аванс, або один й той самий працівник повторно за місяць одержує аванс, то суму і дату видачі (перерахування) авансу відображають у вільних графах.

При поданні одним працівником за поточний місяць двох або більше авансових звітів відповідні суми відображають записом в одній графі по одному й тому ж рядку.

З метою одержання підсумкових (синтетичних) даних по субрахунку 372суми витрат по авансових звітах і повернення невикористаних коштів показують в журналі ордері № 7 с. –г. в кореспонденції з дебетом відповідних рахунків.

Якщо підзвітна особа відповідає за реалізацію продукції або матеріалів, то отриману від реалізації виручку, відображають по дебету субрахунка 372.

Після закінчення записів всіх операцій по розрахунках з підзвітними особами за звітний місяць у журналі-ордері № 7 с.-г. підраховують підсумки по всіх графах і кредитові обороти переносять у Головну книгу.

Записи в реєстрах по обліку розрахунків з підзвітними особами виглядають таким чином:

(2.2. Схема 1)

До журналу-ордера № 7 с. –г. використовують вкладні листи за потребою, що залежить від кількості операцій.

Кореспонденція рахунків по відображенню розрахунків з підзвітними особами по ТОВ "Велетень"

| № п/п | Зміст господарської операції | Кореспонденція рахунків | |

| дебет | кредит | ||

| 1 | Видача підзвітних сум готівкою | 372 | 301 |

| 2 | Перерахування авансу підзвітним особам, які перебувають у відрядженні за межами підприємства тривалий час і не мають можливості прибувати за авансом | 372 | 311 |

| 3 | Надходження виручки від реалізації продукції на ринку | 372 | 701 |

| 4 | Видача під звіт чекових книжок | 372 | 377 |

| 5 | Видача підзвітним особам із каси грошових документів (марки та ін.) | 372 | 331 |

| 6 | Придбання підзвітними особами матеріальних цінностей : без ПДВ на суму податку на додану вартість |

20,21,22 641 |

372 372 |

| 7 | Придбання підзвітними особами основних засобів, які не потребують монтажу: без ПДВ на суму податку на додану вартість |

152 641 |

372 372 |

| 8 | Використання коштів підзвітними особами на виробничі і господарські потреби в межах встановлених норм | 23, 91, 92 | 372 |

| 9 | Повернення невикористаних підзвітних сум: в касу на поточний рахунок в національній валюті на поточний рахунок в іноземній валюті |

301 311 312 |

372 372 372 |

| 10 | Утримання підзвітних сум з оплати праці працівників | 661 | 372 |

| 11 | Здача виручки за реалізовану продукцію на ринку | 301 | 372 |

| 12 | Надходження виручки за продукцію, реалізовану на ринку | 311 | 372 |

| 13 | Списання вартості відпущених блюд та виробів їдальні по талонах та витрат по невикористаних чеках | 377 | 372 |

| 14 | Оплата підзвітними особами придбаних різних грошових документів ( марки, путівки) | 331 | 372 |

| 15 | Оплата підзвітними особами підприємствам і організаціям за різні послуги розрахунковими чеками | 377 | 372 |

| 16 | Списання безнадійної заборгованості підзвітних осіб | 949 | 372 |

3. НАПРЯМИ УДОСКОНАЛЕННЯ ОБЛІКУ РОЗРАХУНКІВ З ПІДЗВІТНИМИ ОСОБАМИ

Записи у бухгалтерському обліку здійснюються на підставі документів. У ст. 9 Закону України "Про бухгалтерський облік та фінансову звітність в Україні " записано: "Підставою для бухгалтерського обліку господарських операцій є первині документи, які фіксують факти здійснення господарських операцій.

Первині документи повинні бути складені під час здійснення господарської операції,

8-09-2015, 14:29