2 Первичная учетная информация

В данном разделе в общем упрощенном виде представлены и охарактеризованы схемы документооборота следующих участков финансового учета:

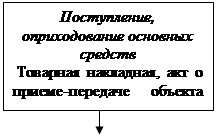

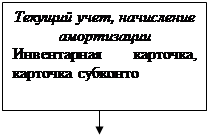

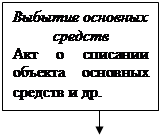

Учет основных средств

|

|

|

||||

|

||||||

|

||||||

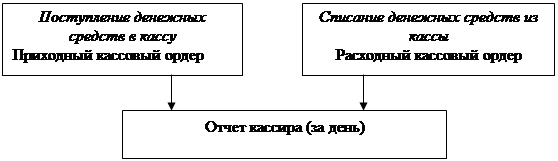

Учет денежных средств

|

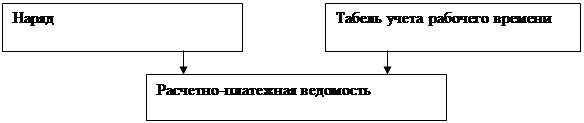

Учет заработной платы

|

|

|

|

3 Учетно-финансовая информация

На ОАО «Орбита» применяется журнально-ордерная форма учета с применением компьютера. Ведутся все основные журналы-ордера. Для удобства вместо журналов-ордеров часто используют сформированные в 1-С отчеты, которые представляют собой анализ того или иного счета и содержат ту же информацию, что и журналы-ордера.

Выводы и предложения

Результаты анализа основных производственных фондов в целом по предприятию представим в таблице 6.

Таблица 6 Анализ основных производственных фондов ОАО «Орбита»

| Виды основных фондов | Структура |

| Здания | 15,56 |

| Инструмент | 0,05 |

| Машины и оборудование | 69,44 |

| Сооружения | 0,6 |

| Транспортные средства | 10,06 |

| Прочие основные фонды | 3,29 |

| Итого | 100% |

| Фондоотдача, руб./руб. | 15,17 |

| Фондоёмкость, руб./руб. | 0,07 |

| Фондовооружённость, тыс. руб./чел. | 127,86 |

Из таблицы 6 видно, что активная часть основных средств значительно превышает пассивную (79,55% против 20,45%), что является хорошим показателем. Наибольшим удельным весом среди основных производственных фондов обладают машины и оборудование (69,44%), которые являются основным элементом активной части основных средств. Наименьший удельный вес имеет инструмент.

Предприятие имеет неплохие показатели фондоотдачи, фондоемкости и фондовооруженности, однако необходимо искать резервы для их повышения за счет более эффективного использования средств труда, предметов труда и трудовых ресурсов.

Характеристика оборотных фондов ОАО «Орбита» приведена в таблице 7.

Таблица 7 Анализ оборотных фондов ОАО «Орбита»(2006 год)

| Виды оборотных фондов | Структура, % |

| Сырье и материалы | 75,37 |

| Покупные полуфабрикаты и комплектующие изделия, конструкции и детали | 24,5 |

| Топливо | 0,03 |

| Тара и тарные материалы | 0,05 |

| Запасные части | 0,01 |

| Материалы, переданные в переработку на сторону | 0,04 |

| Итого | 100 |

Из таблицы видно, что наибольший удельный вес среди оборотных фондов имеют сырье и материалы, наименьший удельный вес – запасные части.

Таблица 8 Структура себестоимости продукции цеха плавленых сыров

| Наименование статей калькуляции | Структура, % |

| Сырьё | 72,15 |

| Вспомогательные материалы | 3.3 |

| Услуги | 1,21 |

| Зарплата | 2,62 |

| Социальное страхование | 0,66 |

| Тара | 2,27 |

| Общепроизводственные расходы | 7,28 |

| Автомобильный транспорт | 5,59 |

| Амортизация | 0,67 |

| Общехозяйственные расходы | 4,25 |

| Итого | 100% |

В структуре себестоимости продукции цеха плавленых сыров наибольший удельный вес имеет сырье. Это указывает на очень высокий уровень материалоёмкости, что является негативным признаком. Предприятию необходимо совершенствовать рецептуру продукции, снижать уровень производственных потерь сырья, искать более дешевые источники поставок сырья и вспомогательных материалов. Возможно, стоит пойти на увеличение доли заработной платы в структуре себестоимости за счет более существенного увеличения расходов на заработную плату, чем расходов на сырьё.

Таблица 10 Анализ структуры персонала и производительности труда в цехе плавленых сыров

| Состав персонала (по группам) | Структура, % |

| Рабочие всего | 93,75 |

В том числе: Основные |

79,69 |

| Вспомогательные | 14,06 |

| в т.ч. коптильщики | 6,25 |

| грузчики | 7,81 |

| Специалисты: мастера | 4,69 |

| Руководители: начальник цеха | 1,49 |

| Итого | 100% |

| Производительность труда, тыс. руб./чел. | 5311,75 |

Структура персонала в цехе плавленых сыров является удовлетворительной. Удельный вес рабочих составляет 93,75%, причем удельный вес вспомогательных рабочих только 14,06%. Нужно оптимизировать структуру персонала: возможно, тот же объем работ может быть выполнен меньшим числом вспомогательных рабочих при соответствующих мерах материального и иного стимулирования.

Производительность труда в 2006 году составила 5311,75 тыс. руб./чел. Необходимо стремиться к повышению производительности труда за счет более совершенной организации труда: использования более прогрессивного оборудования, повышения трудовой дисциплины, материального и иного стимулирования работников.

8-09-2015, 11:48