Следовательно, сумма налога на указанное транспортное средство на 2007 год должна составить 2692 тенге: (7*1 092) + (1330) *0,3=2692 тенге, где 7-размер налога в МРП, 1 092 - МРП (в тенге), 190-превышение объема двигателя от объема двигателя 1500 куб. см., указанного в таблице, 7-ставка налога за каждую единицу превышения в тенге, 0,3-поправочный коэффициент для машин производства стран СНГ, срок эксплуатации которых превышает 6 лет.

Также ТОО "Премьер" имеет в собственности налог на автомобиль марки Нива-2121 мощностью двигателя 2450 см3, 1995 года выпуска. Сумма налога на данное транспортное средство за 2005 год должна составить: ( (12*1092) + (450*7)) *0,2 = (13104+3150) *0,2 = 3251 тенге.

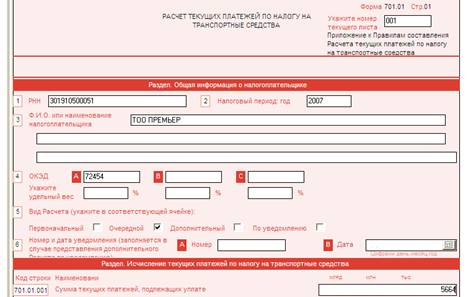

Таким образом, налог на транспорт, подлежащий уплате в бюджет за период 2007 года составляет 5943 тенге.

Налог на транспортные средства предприятие уплачивает один раз в год в Октябрьский налоговый комитет г. Караганды. Сумма налога определяется путём применения величины ставки к установленному Правительством на текущий год МРП (месячному расчётному показателю).

Также предприятие владеет участком земли в 600 м2 , где расположено административно-производственное здание. Данный участок земли является объектом налогообложения налогом на землю.

Земельный налог на предприятии ТОО "Премьер" исчисляется на основании документов, удостоверяющих право собственности, право постоянного землепользовании, права безвозмездного временного землепользования и данных государственного количественного и качественного учета земель по состоянию на 1 января каждого года, предоставленных уполномоченным органом по управлению земельными ресурсами.

Налоговой базой для определения земельного налога является площадь земельного участка. Предприятие владеет участком земли в 600 м2, где расположены административное и производственное здание. Данный участок земли является объектом налогообложения налогом на землю. Ставка налога по данному бонитету в 2007 году составляла 8,69 тенге за кв. м.

Таким образом, сумма земельного налога за 2007 год составила 5214 тенге.

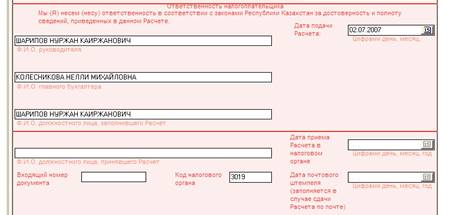

Сумму земельного налога бухгалтерская служба предприятия не разбивала на 4 квартала, а оплатила в Октябрьский налоговый комитет одним взносом 20 февраля 2007 (Приложение 2). Аналогично был оплачен налог на землю. Это не является нарушением, так как Налоговым Кодексом сроки оплаты данных налогов установлены не позднее 20 февраля,20 мая,20 августа и 20 ноября, следовательно, раньше можно оплатить. Налог на транспорт оплачен в полном размере в сумме 5943 тенге 2 июля 2007 года.

Учет расчетов с бюджетом по земельному налогу ведут на счете 3160 "Земельный налог". При начислении земельного налога дебетуют счет 7211 "Административные расходы" и кредитуют счет 3160 "Земельный налог".

Учет расчетов с бюджетом по налогу на имущество ведут на счете 3180 "Налог на имущество". При начислении налога на имущество дебетуют счет 7211 "Административные расходы" и кредитуют счет 3180 "Налог на имущество".

Учет расчетов по налогу на транспорт ТОО "Нива" ведет на счете 3170 "Налог на транспортные средства". При начислении налога на транспорт бухгалтерская служба ТОО "Премьер" дебетует счет 7211 "Административные расходы" и кредитуют счет 3170 "Налог на транспортные средства".

При оплате налогов счета 3160 "Земельный налог", 3170 "Налог на транспортные средства", 3180 "Налог на имущество" - дебетуются, а кредитуется счет 1030 "Денежные средства на текущих банковских счетах".

Таблица 4 - Обороты по счетам бухгалтерского учета 3160 "Земельный налог", 3170 "Налог на транспортные средства", 3180 "Налог на имущество"

| Налог | Обороты по счетам 3160 "Земельный налог", 3170 "Налог на транспортные средства", 3180 "Налог на имущество", тенге | |

| Дебетовые обороты (оплата) в корреспонденции со счетом 1030 "Денежные средства на текущих банковских счетах" | Кредитовые обороты (начислено) в корреспонденции со счетом 7211 "Административные расходы" | |

| 3160 Земельный налог | 5214 | 5214 |

| 3170 Налог на транспортные средства | 5943 | 5943 |

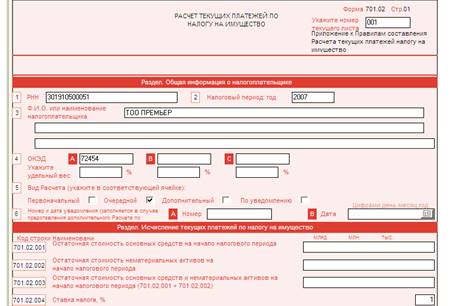

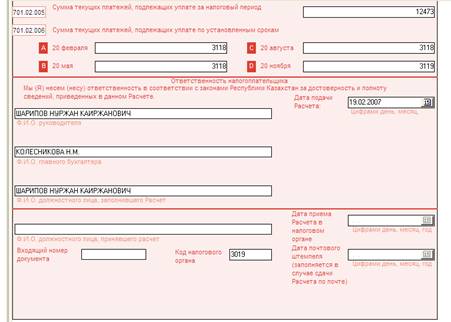

| 3180 Налог на имущество | 12473 | 12473 |

Таким образом, порядок исчисления и учет расчетов по прочим налогам на предприятии ТОО "Премьер" осуществляется верно.

3. Налоговая отчетность по прочим налогам

Налоговая отчетность предприятия ТОО "Премьер" по прочим налогам представлена Расчетами текущих платежей (Приложение 3) и Декларацией по земельному налогу, налогу на транспортные средства и налогу на имущество, которые составляется в порядке, утвержденном Налоговым Кодексом Республики Казахстан и Правилами составления форм налоговой отчетности.

Представленные в Приложении 3 расчеты текущих платежей бухгалтером составлены верно. Данные расчеты должны своевременно представляться в налоговые органы.

Налоговым Кодексом Республики Казахстан установлены сроки сдачи налоговой отчетности:

форма 701.00 "Расчет текущих платежей по земельному налогу" сдается не позднее 20 февраля текущего года;

форма 701.01 "Расчет текущих платежей по налогу на транспортные средства" сдается не позднее 5 июля текущего года;

форма 701.02 "Расчет текущих платежей по налогу на имущество" сдается в НК не позднее 20 февраля текущего года;

форма 700.00 "Декларация по земельному налогу, налогу на транспортные средства и налогу на имущество" сдается не позднее 31 марта год, следующего за отчетным.

В налоговые органы расчеты и декларация представляются бухгалтерской службой ТОО "Премьер" в электронном виде, в соответствии с подпунктом 3) пункта 8 статьи 69 Кодекса Республики Казахстан “О налогах и других обязательных платежах в бюджет", при этом ТОО "Премьер" получает по электронной почте уведомления о доставке форм.

Декларация состоит из самой Декларации (форма - 700.00) и приложений к ней (формы 700.01, 700.02 и 700.03) по раскрытию информации об объектах обложения и объектах, связанных с обложением земельным налогом, налогом на транспортные средства и налогом на имущество.

Для изучения правильности составления декларации необходимо проследить изменение фактической стоимости долгосрочных активов предприятия, так как эта форма должна отражать именно фактические данные на конец 2007 года.

Налог на землю.

В строке 700.00.001 Декларации указана сумма налога, исчисленного за отчетный налоговый период, определяемая как сумма строк 700.01.015 по всем формам 700.01. У предприятия ТОО Премьер имеется только один земельный участок 600 м2 , следовательно заполняется только одна форма 700.01. Ставки налога не изменились, земельные участки не были приобретены, следовательно, сумма налога, указанная в строке 700.00.001 равна 5214 тенге, как и в расчете текущих платежей.

В строке 700.00.002 указывается сумма текущих платежей. Сумма указана на основании акта сверки о состоянии расчетов с бюджетом по исполнению налогового обязательства, заверенного налоговым органом и налогоплательщиком и равна 5214 тенге;

Строки 700.00.003 и 700.00.004 не заполняются, так как нет излишне уплаченного налога и недоимки.

Налог на транспортные средства.

В строке 700.00.005 указана сумма налога, исчисленного за отчетный налоговый период, которая по расчетам бухгалтера ТОО "Премьер" была равна 5943 тенге;

В строке 700.00.006 указывается сумма уплаченного налога. Также 5943 тенге;

Строки 700.00.007 и 700.00.008 не заполнены.

Налог на имущество.

Расчет фактической суммы налога на имущество представляет наибольшую сложность для бухгалтера, потому, что для его расчета необходимо проследить изменение стоимости долгосрочных активов предприятия в результате движения (поступления и выбытия) долгосрочных активов и начисления амортизации.

Таблица 5 - Исчисление остаточной стоимости долгосрочных активов

| Дата | Стоимость |

| На начало налогового периода | 1247328 |

| 1.02.2007 | 1234855 |

| 1.03.2007 | 1222382 |

| 1.04.2008 | 1209909 |

| 1.05.2007 | 1197436 |

| 1.06.2007 | 1184963 |

| 1.07.2007 | 1122490 |

| 1.08.2007 | 1115417 |

| 1.09.2007 | 1105400 |

| 1.10 2007 | 1095189 |

| 1.11.2007 | 1084978 |

| 1.12.2007 | 1074767 |

| На конец налогового периода | 1064556 |

| Среднегодовая остаточная стоимость | 1150744 |

| Сумма налога | 11507 |

Амортизационные отчисления на предприятии ТОО "Премьер" начисляются ежемесячно, путем применения равномерного метода начисления амортизации.

Бухгалтером были изучены первичные документы, отражающие движение долгосрочных активов и ведомости амортизационных отчислений за период с января по декабрь 2007 года и составлена таблица остаточной стоимости основных средств на начало каждого месяца 2007 года и на 01.01.2008 года (таблица 5).

Согласно данной таблице, в строке 700.00.009 декларации указывается сумма налога, исчисленного за отчетный налоговый период, которая по расчетам бухгалтера ТОО "Премьер" была равна 11507 тенге;

В строке 700.00.010 указывается сумма уплаченного налога. Указана сумма 12473 тенге.

В строке 700.00.012 указана сумма к уменьшению 966 тенге.

Таким образом, проведенное исследование позволило сделать следующие выводы:

Все показатели финансовой отчетности соответствуют данным, сложившимся в бухгалтерском учете на предприятии отчетного года и нашедшим свое отражение в журналах-ордерах и Главной книге.

Текущие расчеты и декларации по данным видам налогов в налоговый комитет предоставляются своевременно;

Прочие налоги исчисляется верно, фактов сокрытия объектов налогообложения не выявлено;

Заключение

Учет расчетов с бюджетом по налоговым обязательствам строится на основе общих принципов и положений, закрепленных в Национальном стандарте финансовой отчетности 2, Типовом плане счетов бухгалтерского учета, изданных в соответствии с Законами Республики Казахстан "О бухгалтерском учете и финансовой отчетности" от 28.02.2007 года, "О налогах и других обязательных платежах в бюджет" от 31.12.2006 года, а также инструкций, положений и рекомендаций, изданных компетентными органами Республики Казахстан по бухгалтерскому учету.

В процессе исследования особенностей учета расчетов с бюджетом по прочим налогам были изучены такие налоговые обязательства хозяйствующего субъекта как налог на транспортные средства, налог на землю и налог на имущество. Были рассмотрены объективная и субъективная стороны этих налогов, ставки налогов, правила исчисления и сроки уплаты, а главное, синтетический и аналитический учет начисления и уплаты налогов, ответственность и минимальный документооборот.

Учет расчетов с бюджетом по прочим налогам ведут на счетах 3160 "Земельный налог", 3170 "Налог на транспортные средства", 3180 "Налог на имущество".

Анализируя принципы начисления прочих налогов, можно сделать вывод, что из всех видов прочих налогов наиболее проблемным налогом для различных субъектов хозяйствования, представляется налог на имущество. В общепринятой мировой практике существуют определенные принципы функционирования налога на недвижимость, такие как нейтральность, простота и справедливость. В частности, нейтральность налогообложения означает оказание минимального воздействия на принятие экономических решений, т.е. налогоплательщикам предоставлено право самостоятельно скорректировать свои действия в зависимости от стоимости недвижимости.

Принцип простоты подразумевает неукоснительное соблюдение налогового законодательства. Причем налоговые расчеты по имуществу не требуют значительных затрат на осуществление контроля со стороны государства в лице налоговых органов.

И, наконец, справедливость понимается, как его взимание по установленным правилам исходя из возможностей и платежеспособности собственника, территории региона и других аспектов.

Также в третьей главе мы остановились на вопросах заполнения предприятием налоговой отчетности по прочим налогам.

Литература

1. Кодекс Республики Казахстан "О налогах и других обязательных платежах в бюджет" (с изменениями и дополнениями от 31.12.2006 г) - Алматы: БАСПА, 2007.

2. Правила составления Декларации по земельному налогу, налогу на транспортные средства и налогу на имущество в Республике Казахстан от 18 сентября 2001 г. № 1306

3. Закон Республики Казахстан "О Земле" от 1992 года

4. О бухгалтерском учете и финансовой отчетности. Закон Республики Казахстан от 28 февраля 2007 г., №234-III

5. Типовой План счетов бухгалтерского учета, утвержденный приказом Министра Финансов Республики Казахстан от 23 мая 2007 года №185.

6. Инструкция № 39 "О порядке исчисления и уплаты налога на транспортные средства", утвержденная приказом министра финансов РК от 21 июня 1995 г. № 149

7. Ахметова З.М. Порядок начисления и уплаты налога на транспортные средства // Налоговый консультант-2003г. - №2, стр.7.

8. Лободрыга Т.Д. Порядок исчисления и уплаты земельного налога // Налоговый консультант-2003г. - №1, стр.24.

9. Налоговые системы зарубежных стран: Содружество независимых государств. М.Р. Бобоев, Н.Т. Мамбеталиев, Н.Н. Тютюрюков.

10. Наурызбаев Н.Е. Конституционные основы налогообложения. Автор, дисс. на соискание учен, степени к. ю. н. Алматы. 1998, С.14.

11. Нурсеитов Э.О. Особенности национального учета и МСФО. - Алматы: Изд-во БИКО, 2004. - 300 с.

12. Радостовец В.К. и др. Бухгалтерский учет на предприятии. Издание 3 доп. и перераб. - Алматы: Центраудит, 2002 г.

13. Садакбаева Г. Земельный налог // Вестник МГД РК-2004г. - №12, стр.18.

14. Сейдахметова Ф.С. Налог на транспортные средства // Вестник предпринимателя-2002г. - №2, стр.37.

15. Сейдахметова Ф.С. Современный бухгалтерский учет. Учебное пособие. - Алматы: Экономика, 2000 г.

16. Скала В.И., Скала Н.В., Нам Г.М. Национальная система бухгалтерского учета в Республике Казахстан. - Алматы: ТОО Издательство LEM, 2007 - 420с.

17. Хорунжий А.К. Налогообложение автотранспортных средств // Налоговый вестник-2004г. - №38 (116), стр.23.

18. Худяков А.И. Налоговое право Республики Казахстан // Алматы ЖЕТI ЖАРFЫ, 2002.

19. Черник Д.Г., Починок А.П., Морозов В.П. Основы налоговой системы: Учебное пособие для вузов/Под ред.Д.Г. Черника. - М.: Финансы, 2003. - 422с.

20. Юткина Т.Ф. Налоги и налогообложение: Учебник. - М.: ИНФРА-М, 2003. -429с.

Приложение 1

Сведения о наличии, структуре и стоимости долгосрочных активов предприятия ТОО "Премьер"

| Наименование | Стоимость на 01.01.2007 года за вычетом накопленного износа, тенге |

| 1. Здания и сооружения | 578934 |

| Административно-производственное здание | 578934 |

| 2. Машины и оборудование | 890636 |

| Автомобиль ВАЗ-21073 | 212000 |

| Автомобиль Нива-2121 | 368745 |

| Усорезная пила KD 400М | 45449 |

| Измерительный рольганг 3м. | 10804 |

| Станок КМ - 212 | 23608 |

| Копировально-фрезерный станок FR 222 | 30010 |

| Одноголовая сварочная машина ТК 501 | 183330 |

| Тефлоновая плёнка 1кв. м | 1795 |

| Устройство для зачистки сварочного шва по плоскости | 9906 |

| Ручной фрезер для зачистки наружных углов | 4989 |

| 3. Производственный и хозяйственный инвентарь | 74814 |

| Молоток безинэрционный | 1080 |

| Монтажный стол (с щетками) | 30155 |

| Тележка для уплотнений Р-1 | 10175 |

| Тележка для профиля | 17020 |

| Лопатка для остекления | 504 |

| Тележка для стеклопакетов | 14800 |

| Присос с двумя головками | 1 080 |

| 4. Инструмент | 11082 |

| Пневмопистолет сдувной | 340 |

| Пневмовинтоверт | 3500 |

| Пневмодрель | 3330 |

| Пневмобормашинка (для уплотнений) | 3912 |

| 5. Компьютеры и офисная техника | 117138 |

| Компьютер Пентиум 4 | 75330 |

| Кассовый аппарат | 9217 |

| Принтер лазерный | 20111 |

| Столы офисные | 12480 |

| Всего | 1661522 |

Приложение 2

![]()

Расчеты текущих платежей ТОО Премьер по налогам на имущество, транспорт и землю

![]()

Приложение 3

![]()

8-09-2015, 12:45