Статьей 92 Налогового кодекса РК предусмотрено отнесение произведенных расходов на вычеты только при условии подтверждения их соответствующими документами. В случае отражения расходов на счетах бухгалтерского учета, не подтвержденных соответствующими документами, искажаются показатели финансовой отчетности.

Известны случаи не только предпринимателям, но и контролирующим органам, когда под видом выдачи денежных средств в подотчет, с целью избежания уплаты подоходного и социального налогов, осуществляется выплата заработной платы.

Особое внимание следует обращать на расчеты с подотчетными лицами по денежным средствам, выдаваемым им на приобретение ГСМ, запасных частей, ремонтных материалов, осуществление ремонта. Как правило, эти суммы безо всяких оправдательных документов списываются на расходы предприятия либо расходы, согласно авансовым отчетам, многократно превышают потребность в производстве ремонтов или приобретении запчастей. Иногда к авансовым отчетам прилагаются квитанции, товарные чеки на ремонтные материалы или запчасти, не соответствующие по своему назначению характеру произведенного ремонта.

Допускаются ошибки при поступлении выручки от реализации продукции или товаров через подотчетное лицо. Например, поступление выручки в учете отражается на кредите счетов 3 раздела Типового Плана счетов в корреспонденции со счетом учета денежных средств (1010-1030) и т.п.

Часто работникам предприятия выдаются денежные средства в подотчет на приобретение проездных билетов, т.е. возмещается стоимость проезда на общественном транспорте. Предприятие вправе компенсировать своим работникам такие расходы, но только за счет чистого дохода с учетом требований налогового законодательства.

Необходимо также обратить внимание на правильность отнесения представительских расходов через подотчетное лицо на себестоимость продукции, работ, услуг. Обоснованность таких расходов должна быть подтверждена оправдательными документами, в том числе приказом о назначении ответственного лица, актом с документами, подтверждающими расходы, с перечнем участников встречи и т.д. В затраты, включаемые в состав вычетов, представительские расходы относятся в пределах официально утвержденных норм.

Следует учитывать, что расчеты с подотчетными лицами, связанными с командировками за рубеж, суточные выплачиваются при проезде по территории РК в тенге по нормам, установленным законодательством, а при проезде и за время пребывания в загранкомандировке - по нормам, утвержденным для лиц, выезжающих в командировку за границу. Со дня пересечения границы РК при выезде суточные начисляются в иностранной валюте, а при возвращении, со дня пересечения границы РК, - в тенге. В таких случаях следует учитывать правильность учета расчетов, возмещения расходов по однодневной загранкомандировке и в случаях, когда работник в стране пребывания обеспечивался бесплатным питанием и жильем. Особое внимание следует уделять расчету и учету курсовой разницы на день представления подотчетным лицом авансового отчета

Необходимо еще раз обратить внимание на внутренний контроль документации, касающейся расходования подотчетных сумм. Для руководителя или собственника предприятия контроль необходим в целях сохранности активов предприятия и обеспечения расходования их по целевому назначению. Система контроля преследует цель не только сохранности имущества собственника, но и обеспечивает нормальную работу всего предприятия и всех работающих на нем.

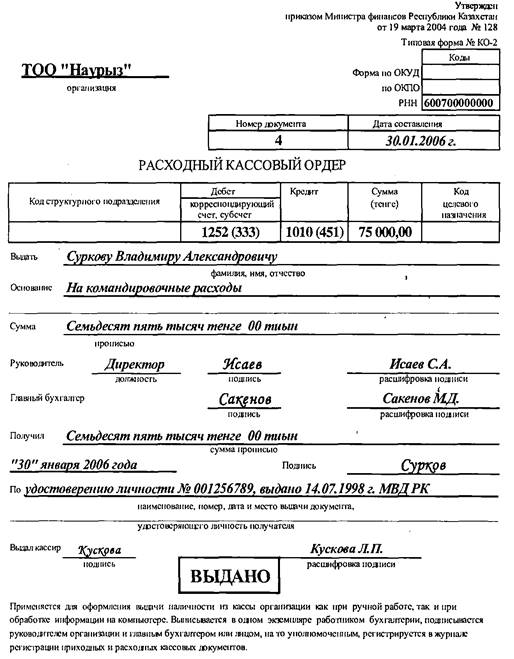

Рассмотрим, на первый взгляд, незначительные требования по заполнению и утверждению авансовых отчетов. Упоминалось, что нередки случаи, когда авансовые отчеты подписываются только главным бухгалтером или лицом, ответственным за учет расходования подотчетных сумм. Часто встречаются авансовые отчеты, хотя и утвержденные руководителем предприятия, но без указания утверждаемой суммы или утверждаемая сумма обозначена в числовом выражении. Форма авансового отчета составлена таким образом, что, предварительно проверив расчет, бухгалтерия делает в нем отметку о фактически произведенных расходах, затем руководитель в соответствующей графе отчета утверждает сумму, указанную прописью. Случается, это условие не выполняется, и сумма указывается цифрами. Указанное обстоятельство создает условия для злоупотреблений со стороны лиц, причастных к оформлению авансовых отчетов. Поэтому в целях предупреждения таких злоупотреблений предусмотрено указание утверждаемой суммы прописью.

Таким образом для улучшения учета расчетов с подотчетными лицами необходимо повысить финансовую дисциплину на предприятии. Так как на предприятии существует практика сдачи авансовых отчетов не по мере использования подотчетных сумм, а в конце месяца. Необходимо также ввести практику сдачи авансовых отчетов по мере расходования денежных средств подотчетным лицом. Это позволит не нарушать правила ведения кассовых операций, иметь более полную и более оперативную информацию о движении денежных средств, а, поскольку довольно значительная часть расчетов с поставщиками производится через подотчетных лиц, и оперативную информацию о состоянии расчетов с поставщиками.

Заключение

На этапе подготовки к исследованию нами была поставлена цель курсовой работы, которая сводилась к следующему: исследовать все аспекты бухгалтерского учета расчетов с подотчетными лицами. Данная цель была реализована в процессе написания курсовой работы.

В тех случаях, когда оплату отдельных видов расходов невозможно произвести безналичным путем через учреждения банка или наличными из кассы, допускается ее расход через подотчетных лиц. Расчеты с подотчетными лицами возникают по суммам денежных средств, выдаваемых работникам предприятий и организаций на выполнение задач операционно-хозяйственного характера и возмещение расходов на служебные командировки.

В результате проведенного исследования в курсовой работе были сделаны следующие выводы:

1. Под дебиторской задолженностью понимаются все выражаемые в денежной форме обязательства отдельных физических юридических лиц и прочих дебиторов перед данным предприятием. Дебиторская задолженность возникает в ходе различных операций, чаще всего при реализации товаров, выполненных работ и оказанных услуг в кредит. В бухгалтерском учете и балансе дебиторская задолженность отражается по видам. Для облегчения классификации и учета всех видов задолженностей в балансе, в главной книге надо вести отдельный счет по каждому виду дебиторской задолженности.

2. Денежная наличность подотчетным лицам выдается на следующие цели: операционные расходы; административно-хозяйственные расходы; служебные командировки.

Выдача наличности в подотчет производится:

только тем сотрудникам, список которых утвержден руководителем;

после полного расчета сотрудника по ранее полученным подотчетным суммам;

не ранее наступления действительной надобности в расходах, размер которой утверждается руководителем.

3. В установленные сроки подотчетные лица должны отчитаться об использовании полученных сумм путем представления авансового отчета. Расходование подотчетных сумм, указанные в авансовом отчете, должны подтверждаться оправдательными документами. Неиспользованный остаток подотчетных сумм возвращается в кассу предприятия или он может быть - удержан из суммы оплаты труда работника, если им своевременно не возмещен остаток аванса, и при этом он не оспаривает основания и размера удержания. Перерасходованные по авансовому отчету суммы выдаются работнику из кассы. Бухгалтерия проверяет авансовые отчеты подотчетных, лиц и приложенные к ним документы. Авансовый отчет утверждается; руководителем ТОО «Тантал-Б».

4. Учет расчетов с подотчетными лицами осуществляется на активном счете 1251 «Краткосрочная дебиторская задолженность работников: задолженность по подотчетным суммам». Аналитический учет по данному счету ведется отдельно по каждому работнику в журнале-ордере №7.

5. В практической работе бухгалтера, возникает ряд вопросов при учете расчетов с сотрудниками, выезжающими в командировки как по Республике Казахстан, так и другие страны. Все отношения, возникающие между работодателем и работником, направленным в служебную командировку, регулируются нормами трудового законодательства (КЗОТ) и постановлениями Правительства Республики Казахстан.

Список использованных источников

1. Нурсеитов Э.О. Бухгалтерский учет в организациях/Учебное пособие. – Алматы, 2006.-472с.

2. Закон Республики Казахстан «О бухгалтерском учете и финансовой отчетности» от 28.02.07 №234- III.

3. Управленческий учет - ББ. Управление кредиторской и дебиторской задолженностью. №8 (32), август 2006. Изд.дом «Бико»

4. Гражданский Кодекс Республики Казахстан (Общая часть). Комментарий (постатейный). В двух книгах. Книга 2. – 2-е изд., испр. и доп., с использованием судебной практики/ Под ред. М.К.Сулейменова, Ю.Г.Басина. – Алматы: Жеті жарғы, 2003. – 528с.

5. Закон Республики Казахстан «О налогах и других обязательных платежах в бюджет» (налоговый кодекс) от 12.06.02., №210-II (с изменениями и дополнениями на 01.01.08.).

6. Типовой план счетов бухгалтерского учета (Приказ МФ РК от 23.05.2007 г. №185)

7. Национальная система бухгалтерского учета в Республике Казахстан./ В.и. Скала, Н.В. Скала, Г.М. Нам/ ТОО «Издательство Lem». – Алматы, 2007 ч.1 – 420 с.

8. Нурсеитов Э.О. Аудит: краткое руководство/Алматы, ТОО «Издательство Lem», - 2007.-220 с.

9. Радостовец В.К., Радостовец В.В. Шмидт О.И. Бухгалтерский учёт на предприятии: Изд 3-е, доп. и перераб. – Алматы: Центраудит-Казахстан, 2002 г-728с.

10. Толпаков Ж.С. Бухгалтерский учет: Учебник для вузов. - Караганда, ОАО «Карагандинская Полиграфия», 2004.-983 с.

11. Трудовой кодекс Республики Казахстан от 15 мая 2007 года № 252-III

12. Закон Республики Казахстан от 20 ноября 1998 года № 304-I «Об аудиторской деятельности» (с изменениями и дополнениями по состоянию на 19.02.2007 г.).

13. Закон Республики Казахстан от 28.02.07 «О внесении изменений и дополнений в некоторые законодательные акты Республики Казахстан по вопросам бухгалтерского учета и финансовой отчетности» №235-III.

14. Конституция Республики Казахстан. – Алматы: Адилет-пресс, 1997.

15. Правила ведения бухгалтерского учета (Приказ МФ РК от 22.06.2007 г. №221).

16. Дюсембаев К.Ш., Егембердиева С.К., Дюсембаева Е.К. Аудит и анализ финансовой отчетности.- Алматы.1998

17. Нургалиева Р.Н. Промежуточный финансовый учет. – Караганда, 2003.

18. Нурсеитов Э.О. Руководителю и бухгалтеру о расчетах и взаимозачетах/ Алматы, ТОО «Издательство Lem», - 2005.-96 с.

19. Попова Л.А. Бухгалтерский учет на предприятии, Учебное пособие – Караганда: «Арко», 2005, 257с.

20. Разливаева Л.В. Производственный учет: Учебное пособие – Караганда: КЭУ, 1998г.

Приложение 1

![]() ДОГОВОР

ДОГОВОР

о полной индивидуальной материальной ответственности

г. Алматы "__"__________2008 г.

В целях обеспечения сохранности материальных ценностей, принадлежащих товариществу с ограниченной ответственностью "Тантал-Б", директор ТОО " Тантал-Б " Исаев Серик Абдрахманович, именуемый в дальнейшем "Фирма", с одной стороны, и работник ________________________________________

/фамилия, имя, отчество/

именуемый в дальнейшем "Работник", с другой стороны, заключили настоящий договор о нижеследующем:

Работник, занимающий должность _______________________________

/наименование должности/

или выполняющий работу ___________________________________

/наименование работы/

непосредственно связанную с хранением наличных денег, перевозкой и доставкой материальных ценностей, принимает на себя полную материальную ответственность за необеспечение сохранности вверенных ему фирмой материальных ценностей.

1. Работник обязуется:

- Бережно относиться к переданным ему для хранения или других целей материальным ценностям фирмы и принимать меры к предотвращению ущерба.

- Своевременно сообщать руководству фирмы о всех обстоятельствах, угрожающих обеспечению сохранности вверенных ему материальных ценностей.

- Вести учет, составлять и предоставлять в установленном порядке товарно-денежные и другие отчеты о движении и остатках вверенных ему материальных ценностей.

- Участвовать в инвентаризации вверенных ему материальных ценностей.

2. Фирма обязуется:

- Создать работнику условия, необходимые для работы и обеспечения сохранности вверенных ему материальных ценностей.

- Проводить ежегодно инвентаризацию вверенных ему материальных ценностей.

- Ознакомить с действующими на фирме инструкциями, нормами и правилами хранения вверенных ему материальных ценностей, а также продажи, отпуска, перевозки.

3. В случае необеспечения по вине работника сохранности вверенных ему материальных ценностей определение размера ущерба, причиненного фирме, и его возмещение производятся в соответствии с действующим законодательством.

![]() 4. Работник не несет материальной ответственности, если ущерб причинен не по его вине.

4. Работник не несет материальной ответственности, если ущерб причинен не по его вине.

5. Действие настоящего договора распространяется на все время работы с вверенными ему ценностями.

6. Работник ознакомлен с законодательством о материальной ответственности и о возмещении ущерба.

7. Настоящий договор составлен в двух экземплярах, передается каждой из сторон по одному экземпляру.

Работник Фирма

РНН____________________ ТОО " Тантал-Б ", Алматы, ул. Муратбаева, 100

_________________________ Директор_________Исаев С.А.

Подпись__________________ МП

Приложение 2

![]()

TOO " Тантал-Б "

ПРИКАЗ №5

г. Алматы30 января 2008 г.

О командировании сотрудника с целью проведения переговоров и заключения договоров

ПРИКАЗЫВАЮ:

1. Направить Суркова В А., главного механика ТОО "Тантал-Б", в командировку в г. Астану в ТОО "Пентиум" для подписания договора о периодической поставке комплектующих для компьютеров и налаживания других деловых отношений с потенциальными партнерами на 20 дней, с 01 по 20 февраля 2008 г.

2. Бухгалтерии произвести расчет и выдать Суркову В.А. соответствующую сумму нa командировочные расходы.

Директор ТОО " Тантал-Б " С. Исаев

С приказом ознакомлены:

1. подпись работника

2. подпись бухгалтера

Приложение 3

![]()

Утверждаю: |

|

| Директор ТОО " Тантал-Б " | |

| С. Исаев | |

| 30 января 2008 г. | |

Смета расходов на командировку Суркова В.А. в г. Астану на 20 дней |

|

| Транспортные расходы: | |

| Железная дорога 3 050 + 7 320 | 10 370 |

| Постель | 500 |

| Суточные 20 х 1 168 х 3 | 70080 |

| ИТОГО | 80950 |

| Гл. бухгалтер | М. Сакенов |

Приложение 4

![]()

|

|

|

|

|

Приложение 5

Журнал учета работников ТОО «Тантал-Б», выбывших в командировки

| № п/п | Фамилия, имя, отчество командированного | Должность | № командировочного удостоверения | № приказа, Ф.И.О. подписавшего удостоверение | Дата фактического выбытия | Дата фактического прибытия | Страна, город, наименование учреждения, куда командирован | Роспись командированного |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| 1 | Сурков Владимир Александэович | Главный механик | 1 | Приказ №5 Исаев С. А. | 01.02.2008 | 20.02.2008 | Казахстан, г. Астана, ТОО «Пентиум» | Сурков |

Приложение 6

|

|

|

|

Приложение 7

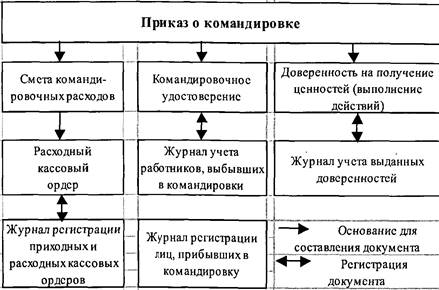

Схема документооборота

Приложение 8

Авансовый отчет

![]()

| Дата | № док. | Кому, за что и по какому документу уплачено | Сумма | Счет | |

| 27.02.08 | 1 | Ж/д билет Алматы - Астана (стоимость без НДС) | 2 699,00 | 7210 | |

| НДС | 351,00 | 1420 | |||

| 27.02.08 | 2 | Ж/д билет Астана - Алматы (стоимость без НДС) | 6 478,00 | 7210 | |

| НДС | 842,00 | 1420 | |||

| 27.02.08 | Суточные за 20 дней (20 х 3504) | 70080,00 | 7210 | ||

| Всего | 80450 | ||||

| Подпись подотчетного лица | |||||

Приложение 9

TOO "Тантал-Б"

ПРИКАЗ №8

г. Алматы27 января 2008 г.

| Расходы главного механика Суркова В.А. по командировке в г. Астану в сумме 5 100 тенге возместить и включить в состав его доходов, провести все начисления по налогам и произвести отчисление в накопительный пенсионный фонд. | |||

| Директор | |||

Приложение 10

TOO "Тантал-Б"

ПРИКАЗ №7

г. Алматы11 апреля 2008 г.

| Об организации приема делегации |

| Для обеспечения культурного досуга по утвержденной программе для гостей, прибывших на подписание договора из Астаны, и совета директоров |

ПРИКАЗЫВАЮ:

Бухгалтерии выдать сумму согласно утвержденной смете в размере 50 000 (пятьдесят тысяч) тенге Суркову Владимиру Александровичу, гл механику ТОО " Тантал-Б ", из собственных средств ТОО " Тантал-Б ".

| Директор ТОО " Тантал-Б " | С. Исаев |

Приложение 11

TOO " Тантал-Б "

ПРИКАЗ №8

г. Алматы20 апреля 2008 г.

В связи с тем, что фактически понесенные представительские расходы по проведению собрания совета директоров и приему представителей ТОО "Пентиум" согласно авансовому отчету главного механика Суркова В.А.. №5 от 17 апреля 2008 г. (56 000 тенге) превысили утвержденные по нормам представительские расходы согласно смете и приказу № 7 от 11 апреля 2008 г. (50 000 тенге)

ПРИКАЗЫВАЮ:

Превышение в размере 6 000 тенге покрыть из собственных средств фирмы.

Директор ТОО " Тантал-Б "

8-09-2015, 12:45