Задовольняючи значні потреби лізингових компаній, кредитні установи (передусім банки) отримують можливість впливати на масштаби, напрями та розвиток конкретних видів лізингу.

Виступаючи у ролі позикодавця лізинговій компанії, а безпосередньо як лізингодавець, комерційні банки таким чином використовують безпосередню форму (метод) участі банківського капіталу у лізинговому бізнесі. У цьому випадку банк діє відповідно до закону України “Про банки і банківську діяльність”, у якому сказано, що банки можуть здійснювати таку банківську операцію, як “придбання за власні кошти засобів виробництва для передачі їх в оренду (лізинг)”[1] .

Порівняно із створюваними лізинговими компаніями банки мають такою важливою перевагою, як те, що вони вже організаційно оформлені; для проведення ними лізингових операцій потрібно тільки виділення у їх структурі спеціального відділу чи групи, у склад яких повинні увійти робітники, знайомі із специфікою даних операцій. Привабливість для комерційних банків лізингових операцій пояснюється тим, що крім прибутку, ці операції дадуть можливість комерційним банкам розширити коло своїх операцій, підвищити якість обслуговування клієнтів і тим самим збільшити їх кількість, закріпити традиційні зв’язки та налагодити нові взаємовигідні партнерські відносини з клієнтами.

В умовах загострення конкуренції на ринку банківських послуг проведення банками комерційних лізингових операцій може стати ефективним засобом розширення сфери банківського впливу. Виконуючи функцію лізингодавця, банки можуть зробити свій внесок до формування стратегії та тактики оновлення основних фондів, визначати напрями розвитку лізингу, контролювати ситуацію на лізинговому ринку.

Перевага лізингової операції для банку полягає також у достатньо високій її рентабельності. Крім того, банки можуть економити кошти за рахунок відносної простоти обліку лізингових операцій та платежів порівняно із операціями довгострокового кредитування.

Разом з тим слід зазначити, що здійснення лізингових операцій ускладнюється тим, що лізингові спеціалісти у банку повинні мати глибокі знання у сфері комерції та організації кредитування, визначення попиту і пропозиції нового та вже використаного обладнання, бухгалтерського обліку, аудиту, законодавства, оцінки ризиків, страхування майна. Лізингова операція відноситься до числа досить ризикованих банківських операцій, особливо при оперативному лізингу, коли необхідно відшкодувати залишкову вартість майна після закінчення строку дії лізингової угоди.

Розділ ІІ. Аналіз існуючої практики проведення лізингових операцій комерційними банками України.

1.Аналіз правової бази проведення лізингових операцій комерційними банками в Україні.

10 січня 1998р. набрав чинності прийнятий 16 грудня 1997р. Верховною Радою України Закон України “Про лізинг”. Цим, нарешті, здійснено прорив у правовому регулюванні лізингу у нашій країні, створено правові умови для його розвитку. До прийняття закону правові основи лізингу в Україні були практично відсутні.

Вперше лізинг було згадано у п.9 ч.1 ст.3 Закону України “Про банки та банківську діяльність”, де банкам дозвояється здійснювати “придбання за власні кошти засобів виробництва для передачі їх в оренду (лізинг)”. Оскільки головним завданням банку як лізингодавця є фінансуівання угоди, то в положенні Національного банку “Про кредитування” від 28.09.95 №246, лізинг розглядається як форма майнового кредиту. У першій редакції Закону України “Про оподаткування прибутку підприємств” лізинг неправомірно розглядався як тотожна оренді, але менш важлива порівняно з нею господарська операція. Визначення оренди (лізингу) було недосконалим, що перейшло і до наступних редакцій закону.

Треба відмітити, що у Законі України “Про лізинг” реалізований підхід до правового регулювання лізингу, що базується на визнанні того, що існує особливий інститут лізингу, норми якого не співпадають з нормами інших інститутів цивільного права. Дійсно, лізингоодержувач має більшість прав покупця за договором купівлі-продажу, в якому він не є стороною договору, а роль і функції лізингодавця і лізингоодержуча суттєво відрізняються від ролі і функцій орендодавця і орендаря.

У законі, зокрема, наведені визначення лізингу, фінансового та оперативного лізингу, суб’єктів та об’єктів лізингу, у ст.7-18 фактично розглядається зміст договору лізингу, права і обов’язки сторін. Зазначається також, що майно, передане у фінансовий лізинг, зараховується на баланс лізингоодержувача, а за договором оперативного лізингу- залишається на балансі лізингодавця. Об’єкт лізингу є власністю лізингодавця протягом усього строку дії договору лізингу. Право власності на об’єкт фінансового лізингу набувається лізингоодержувачем після сплати повної вартості об’єкта лізингу. У разі банкрутства лізингоодержувача, арешту чи конфіскації його майна, об’єкт лізингу відокремлюється від загального майна лізингоодержувача і підлягає поверненню лізингодавцю. Закон розглядає також питання про бухоблік та звітність щодо лізингових операцій, порядок сплати мита, ПДВ та акцизного збору при імпортуванні об’єктів лізингу тощо.

Важливо, що прикінцевими положеннями визначено, що прийняті раніше нормативні акти діють у частині, що не суперечить даному Закону. У цілому закон відповідає сучасним поглядам на визначення та регулювання лізингу. Він не суперечить положенням Конвенції з міжнародного фінансового лізингу, що дає змогу брати участь українським лізинговим компаніям, банкам та підприємствам у міжнародній лізинговій інтеграції. Проте цей закон не позбавлений і недоліків, про які мова піде у третій частині даної роботи.

У “Положенні про ліцензування банків в Україні”, затвердженого правлінням НБУ №182 від 23.07.96р. сказано, що “ліцензія на прво придбання за власні кошти засобів виробництва для передачі їх в оренду (лізинг) надається банку при умові наявності відповідного внутрішнього документу, строку діяльності протягом двох років та наявності зареєстрованого та фактично сплаченого статутного фонду у сумі не мешої 1 млн. ЕКЮ”[2] .

2. Етапи здійснення лізингового процесу комерційними банками України.

З самого початку розгляду етапів здіснення лізингового процесу комерційними банками України треба відмітити, що на практиці українські банки частіше виступають засновниками власних лізингових компаній- Фінансово-лізинговий Дім банку «Україна», Укрексімлізинг, Аваль-лізинг та ін. Окремі банки реалізують лізингові проекти як кредитори, рідше як лізингодавці.

Треба відмітити, що проведення лізингових операцій банками (при використанні безпосередньої форми участі банку у лізингових операціях) у своїй структурі відрізняється від проведення таких операцій лізинговими компаніями тим, що при цьому особа лізингодавця і банку “злита в одну” (за виключенням випадків особливо складних угод, коли у їх фінансуванні приймають участь декілька банків), отже, є відсутніми відносини кредиту лізингодавця та фінансуючої банківської установи, та відповідними випливаючими з цього особливостями сплати лізингових платежів (величина плати за використані кредитні ресурси відсутня, є тільки комісійні виплати).

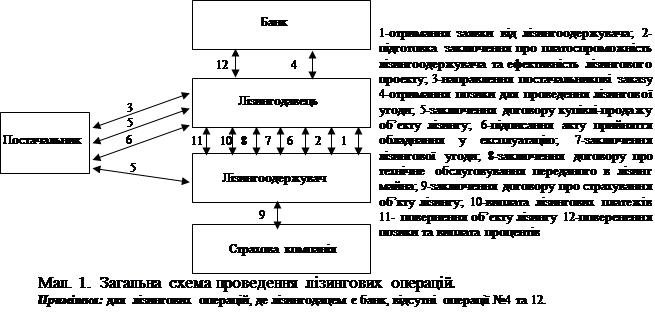

Трохи нище ми дамо і загальну схему проведення лізингових операцій. Далі ж ми більш детально розглянемо етапи процесу підготовки і реалізації лізингових положень, що їх проходять суб’єкти лізингу, серед яких лізингодавцем виступає банк.

Ці етапи такі:

- підготовка та обгрунтування лізингової угоди;

- юридичне оформлення лізингової угоди;

- моніторинг виконання лізингової угоди.

На першому етапі здійснюється необхідна підготовча робота для укладання юридичних договорів. Це важливий етап, який вимагає детального вивчення всіх умов і особливостей кожної угоди. Лізингові операції, що здійснюються на даному етапі, оформляються у таких документах:

- заявка про надання лізингових послуг, яку отримує банк-лізингодавець від майбутнього лізингоодержувача[3] ;

- висновки про платоспроможність лізингоодержувача та ефективність лізингової угоди;

- замовлення-наряд, що подається постачальникові банком-лізингодавцем[4] .

Процес закріплення лізингової угоди здійснюється на другому етапі. При цьому лізингові процедури оформляються у таких документах:

- лізинговий договір банку з підприємством (чітко регламентованої форми такого договору, звісно, нема, але у додатку №3 наведений приблизний зразок такого договору);

- договір купівлі-продажу майна, що передається в лізинг;

- акт прийняття об’єкта лізингу у експлуатацію[5] ;

- договір про технічне обслуговування переданого в лізинг майна;

- договір про страхування об’єкту лізингу.

На третьому етапі здійснюється експлуатація об’єкта лізингу. Лізингоодержувач забезпечує збереження лізингового майна, утримання його у робочому стані, здійснює лізингові платежі. На даному етапі лізингові операції відображаються у бухгалтерському обліку та звітності, а після закінчення строку лізингу оформляються відносини щодо подальшого використання майна.

Отже, для здійснення лізингових операцій банк-лізингодавець проводить попередню організаційну роботу з вивчення лізингового ринку, його основних тенденцій, виявлення попиту на певні види устаткування, проведення рекламної кампанії про свою діяльність.

Ініціатива в укладанні лізингової угоди надходить, як правило, від лізингоодержувача. Разом з тим лізингоодержувач може звернутися до лізингодавця з проханням підібрати постачальника майна, хоча останнє слово залишається за лізингоодержувачем. Подальші відносини між сторонами базуються на основі заявки від лізингоодержувача на купівлю майна і передачу його у тимчасове користування. Заявка повинна містити назву підприємства, технічні характеристики, кількість одиниць обладнання, його економічні параметри, назву підприємства-виробника (постачальника) об’єкта лізингу, пропозиції по сплаті та ін. Одночасно із заявою потенційний лізингоодержувач надає банку-лізингодавцю копію свого статуту та всю необхідну інформацію про свій економічний стан та перспективи його розвитку. В свою чергу лізингодавець здійснює перевірку платоспроможності свого ймовірного клієнта та аналіз лізингового проекту з точки зору можливості повторної здачі майна у лізинг чи його продажу у випадку дострокового розірвання угоди.

При оцінці платоспроможності лізингоодержувача банк може користуватися загальною схемою, прийнятою для оцінки платоспроможності своїх клієнтів; але його передусім цікавить здатність лізингоодержувача виконувати свої зобов’язання на перспективний період, що ускладнює цей аналіз, включаючи до нього крім коефіцієнтів покриття, ліквідності та додаткових показників кредитоспроможності аналіз загальної економічної стійкості підприємства, можливості технічного переозброння, оновлення асортименту продукції і т.ін.

Далі у випадку прийняття позитивного рішення про укладання лізингової угоди банк-лізингодавець заключає з постачальником договір купівлі-продажу і направляє постачальникові замовлення-наряд на поставку об’єкта угоди. У ньому повинна бути вказана назва, місце розташування та номер розрахункового рахунку лізингодавця, опис обсягів робот, строків їх виконання, вартість робіт, порядок їх здачі-прийняття та ін. Як правило, паралельно відбувається і юридичне оформлення лізингової угоди.

Основним документом лізингової угоди є договір лізингу. Він укладається між лізингодавцем та лізингоодержувачем про надання останньому в тимчасове користування за плату для підприємницької діяльності об’єкта лізингу. Цей договір має бути укладений у письмовій формі і містити дані про:

- найменування сторін;

- об’єкт лізингу;

- строк, на який укладається договір;

- доставку і прийом в експплуатацію об’єкта лізингу;

- розмір та порядок сплати лізингових платежів;

- використання та утримання обладнання;

- умови повернення об’єкта лізингу;

- умови страхування об’єкта лізингу;

- права та обов’язки сторін;

- відповідальність сторін;

- порядок вирішення спірних питань;

- форс-мажорні обставини;

- різне та додатки.

Лізинговий договір вступає в силу тільки з дати підписання акту прийому обладнання як об’єкта угоди в експлуатацію (додаток №4). Після підписання акту прийняття обладнання в експлуатацію банк-лізингодавець зобов’язується провести загальну оплату вартості поставки. У разі наявності дефектів, що не підягають усуненню, лізингоодержувач має право відмовитися від прийняття обладнання і повинен у письмовій формі сповістити про це лізингодавця, що дасть можливість останньому вимагати заміни обладнання або розірвати договір купівлі-продажу.

Після підписання акту на лізингоодержувачач переходять такі права та обов’язки:

- лізингодавець звільняється від відповідальності перед лізингоодержувачем за якість і придатність майна, за гарантійні зобов’язання постачальника, за втрати, що виникають в результаті використання майна;

- ризик випадкової втрати, псування, крадіжки майна тощо переходить на лізингоодержувача;

- всі права лізингодавця по відношенню до постачальника, що дають можливість прямо пред’являти претензії щодо якості майна, ремонту і його гарантійного обслуговування, переходять до лізингоодержувача.

Лізинговий договір має обов’язково містити розділ (чи підрозділ) про страхування. Договір страхування лізингових операцій укладається за участю трьох сторін: страхової компанії, власника (банку) та лізингоодержувача, при цьому останній виступає як страхувальник (із відповідною сплатою страхових внесків), а банк- як застрахований, або правонаступник.

Спеціальний розділ договору має бути присв’ячений лізинговим платежам. У ньому вказується загальна сума лізингових платежів, порядок сплати, строки, спосіб, санкції при затриманні платежів.

3. Методичні основи розрахунків лізингових платежів.

Відмітимо, що в залежності від форми платежу розрізняють: грошові, компенсаційні та змішані платежі (розглянуто вище);

в залежності від застосовуваного методу нарахування лізингових платежів розрізняють платежі з фіксованою загальною сумою - лізингова плата тут включає амортизаційні відрахування від вартості обладання у лізингу, плату за користування запозиченими коштами, суму комісійної винагороди лізингодавцю та плату за надані ним додаткові послуги по угоді; платежі з авансом - коли лізингоодержувач спочатку надає лізингодавцю аванс у момент підписання угоди, а потім сплачує суму лізингових платежів за мінусом авансу; мінімальні платежі - це сума всіх лізингових платежів за весь період лізингу, плюс сума виплати після закінчення терміну дії угоди для викупу майна у власність; невизначені платежі - розрахунок яких базується на деякому встановленому в угоді відсотку, визначеному на підставі об’єму реалізації продукції, виробленої на даному обладнанні, суми отриманого прибутку від такої реалізаціїі т.ін.

За періодичністю виплат виділяють: періодичні платежі (щомісячні, щоквартальні, щорічні); єдиномоментні платежі , що застосовуються одночасно з періодичними внесками у випадку, коли в угоді передбачена виплата авансу.

З урахуванням фінансового стану та платіжних можливостей лізингоодержувача в угоді можуть встановлюватися такі способи виплати лізингових платежів: 1)рівними частками ; 2)із зростаючими розмірами - застосовується коли на початковому етапі лізингу іде освоєння обладнання та нарощування темпів випуску продукції; 3)із спадаючими розмірами - використовуються лізингоодержувачами із стабільним фінансовим положенням.

Платежі за лізинговою угодою складаються із суми амортвідрахувань, плати за використані кредитні ресурси, комісійних виплат лізингодавцю, платежів за додаткові послуги лізингодавця. При їх розрахунку необхідно враховувати, що лізингодавець вносить до бюджету ПДВ.

Величина амортвідрахувань розраховується за формулою:

А=С х Н(а) х Т / 100, де С-балансова вартість обладнання; Н(а)- норма амортизаційних відрахувань на повне відновлення; Т- період дії угоди.

Згідно до Закону України “Про оподаткування прибутку підприємств”, основні фонди підлягають розподілу на 3 групи: група 1-будівлі та споруди; група 2- автомобільний транспорт, меблі, офісне обладнання; 3 група- спеціальне технологічне обладнання. Норми амортизації встановлені такі: група 1- 5%; група 2- 2%-25%; група 3- 3%-15%. Прискорена амортизація допускається по 3-й групі, з 1 по 7 рік експлуатації відповідно: 15%, 30%, 20%, 15%, 10%, 5%, 5%[6] .

Плата за використовувані кредитні ресурси визначається так:

П(к)=К х С(к) / 100, де К- величина залучених кредитних ресурсів, С(к)- ставка за використання кредитних ресурсів.

Розмір комісійних виплат визначається за формулою:

П(ком)= К х С(ком) / 100, де С(ком)- ставка комісійної винагороди.

Розрахунок платежів за додаткові послуги лізингодавця проводиться за формулою:

П(у)= Р(к) + Р(п) + Р(р) + Р(д), де

Р(к)- командировочні витрати працівників лізингодавця;

Р(п)-витрати на послуги (юрконсультації та ін.);

Р(р)- витрати на рекламу лізингодавця;

Р(д)-інші витрати на послуги лізингодавця.

Розрахунок ПДВ, що вноситься лізингодавцем до бюджету:

П(д)=В х 20 / 100, де В- виручка по лізинговій угоді.

В= П(к) + П(ком) + П(у)

Так, загальна сума лізингових платежів складе:

Л(п)= А + П(к) + П(ком) + П(у) + П(д).

Дія лізингової угоди може бути припиненою, якщо настала одна з подій, вказаних в розділі “Експлуатація та повернення об’єкту лізингу” договору лізингу. В цьому випадку у відповідності з угодою лізингоодержувач повинен виплатити лізингодавцю суму закриття угоди .

В неї включаються: сума невиплачених лізингових платежів Л(н)=Л(п)-Л(ф), де Л(ф)- фактично внесені лізингові внески;

залишкова вартість об’єкту лізингу на момент закінчення строку лізингу: С(0)= С – А;

неустойка Н=С(с) х (С(к) / 100 + С(ком) / 100), де С(с)=середньорічна вартість обладнання за період з моменту припинення дії угоди до повної амортизації обладанання, С(с)=St (С(н) + С(к)) / 2, де С(н)- вартість обладанання на початок року, що іде після припинення лізингової угоди, С(к)- на кінець року відповідно, t-період, що залишився до повної амортизації обладнання. Таким чином сума закриття угоди З= Л(н) + С(0) + Н.

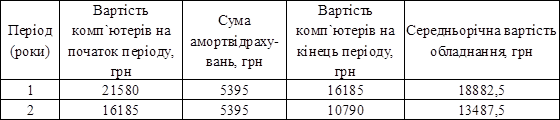

Розглянемо приклад розрахунків лізингових платежів по угоді банковського лізингу. Банком “Олбанк” та фірмою “Талбот” було укладено угоду про здійснення операцій оперативного лізингу по передачі строком на 2 роки з правом наступного викупу 5-ти комп’ютерів, загальна вартість яких складала 21580 грн. В угоді передбачено виплату авансу у розмірі 5 тис. грн., всі інші лізингові платежі відбуваються щоквартально збільшуючимися розмірами. Процент комісії по лізингу для першого року був встановлений в розмірі 58% річних, для другого- 55%. Щорічна норма амортизації обладнання дорівнює 25%.

Для проведення розрахунків лізингових платежів нам необхідно знати середньорічну вартість об’єкту лізингу. Її знаходження подано у таблиці 1.

Таблиця 1.

Середньорічна вартість комп’ютерів у періоди дії лізингової угоди

Розрахунок суми лізингових платежів по роках:

1-й рік:

Сума амортвідрахувань А(1)= 21580 х

29-04-2015, 01:39