Любой другой актив, для того чтобы использоваться для покупки товаров и услуг, должен сначала быть продан (превратиться в деньги). Например, государственные ценные бумаги считаются в мировой практике высоколиквидными активами, так как они могут быть без особого труда проданы на рынке и рыночные цены на них меняются несущественно. Драгоценности, антиквариат, недвижимость обладают значительно меньшей ликвидностью, так как цены на них изменчивы, а издержки, связанные с превращением этих активов в деньги, велики.

В эпоху вещественных денег выполнение функции средства накопления осуществлялось путем превращения части денег в сокровище. В этой своей функции золото представало как всеобщее воплощение богатства, поскольку помимо своей собственной цены оно выступало и как деньги, и как представитель всех других товаров. В тот момент, когда золотая монета из сферы обращения попадало в сокровище, золотые деньги превращались в денежный товар, и, наоборот – при переходе из сокровища в средство обращения или платежа денежный товар превращался в деньги.

В качестве сокровища золото было необходимо для обеспечения бесперебойного функционирования денежных систем, основанных на залоге. В этом качестве оно служило резервным фондом средств обращения, средств платежа и мировых денег. Эти функции сокровища составляли необходимое условие устойчивости металлической денежной системы. В этой функции выходила на передний план собственная ценность золота как товара и его способность сохранять ее в течение длительного времени.

С 70-х гг. ХХ в. золото перестало быть деньгами и никаких денежных функций не выполняет. Однако золото не утратило своей собственной ценности как товар. Пока на мировом рынке на него существует спрос со стороны разных отраслей промышленности, ювелирного дела, медицины, а также частных инвесторов, государство может использовать золотой запас для дозированной продажи с целью приобретения иностранной валюты и пополнения своих централизованных валютных резервов.

В эпоху кредитных денег их использование в качестве средства накопления имеет существенные недостатки, несмотря на абсолютную ликвидность. Накапливая деньги, их владелец тем самым теряет возможность получения дохода от использования менее ликвидных активов. Даже если деньги хранятся в банке и владелец получает ежегодные проценты по вкладу, то эти проценты всегда ниже, чем доход, получаемый при их альтернативном использовании (например, при вложении в производство).

В странах с высокой инфляцией или в условиях гиперинфляции национальная валюта не используется ни в качестве средства накопления, ни в качестве меры стоимости. В таких странах указанные функции денег выполняют, как правило, стабильные иностранные валюты. Так, в России в период высокой инфляции 1992 - 1994 гг., а также кризиса 1998 – 1999 гг. в качестве меры стоимости и средства накопления выступали доллары США или твердые валюты европейских государств.

Средство обращения

Деньги как средство обращения выполняют роль посредника в движении товаров от продавцов к покупателям и служат для покупки товаров и услуг, а также для осуществления иных платежных операций. Эта функция появляется у денег тогда, когда в обществе совершается переход от натурального обмена к регулярной торговле.

В роли средства обращения деньги становятся постоянным посредником в движении товаров. Деньги как функция средства обращения способствуют уходу от бартера – формы торговли, при которой происходит прямой обмен товара на товар. Использование денег позволяет отделить акт покупки от акта продажи, и продавец обуви, продав ее и получив деньги, может приобрести на рынке все, что ему необходимо.

Как средство обращения золотые деньги постепенно вытесняются их знаками, символами. Этот процесс занял длительную историческую эпоху. Расширение и развитие торговли привело сначала к появлению монет из драгоценных металлов, которые по мере нарастания и интенсивности торговли во все большей степени стали восприниматься обществом как знаки ценности благодаря их мимолетной роли в сделках купли-продажи.

Бумажные деньги вначале выпускались как знаки золота и серебра. Их появление отмечено в ХIII в. в Китае. Периоды выпуска бумажных денег имели место в XVII - XIX вв. в государствах Европы и Северной Америки в 1690 г. (Массачусетс) и во Франции, где обращались в 1716 – 1721 гг. В Австрии зарождение бумажных денег относится к 1762 г., в России – 1769 г., в Италии – к 1866 г. В Пруссии бумажные деньги в виде билетов казначейства появились в 1806 г. Таким образом, обращение бумажных денег было характерным для всех ведущих держав мира. Бумажное денежное обращение существовало практически во всех воюющих странах в период Первой мировой войны.

В дальнейшем вместо монет стали использоваться один из видов кредитных денег – банкноты. Этот вид кредитных денег специально предназначен только для выполнения функции средства обращения. Для обеспечения устойчивости банкнот в обращении очень долго действовал принцип размена банкнот на золото по номиналу или определенному курсу. Через этот принцип обеспечивались связи и взаимодействие металлической и кредитной денежных систем, что обеспечивало устойчивость денежной сферы.

Если условие свободного размена соблюдалось, то во внутреннем обращении банкноты выступали равноценными заменителями золотых монет.

Подразумевая это условие, можно считать, что применительно к эпохи золотого стандарта (в тех странах и в то время, когда он действовал) речь идет о функционировании двух денежных систем, когда золото продолжало действовать как мера ценности и средство сохранения ценности, а в обращении его заменяли разменные на золото кредитные деньги в форме банкнот.

В условиях золотого стандарта количество денег в обращении регулировалось автоматически. Если денежная масса превышала совокупную стоимость товаров на рынке, то часть ее переходила в сокровище (накапливалась).

Поскольку банкноты, будучи кредитными деньгами, не имеют собственной стоимости, а являются лишь ее знаком, их функционирование требует государственной гарантии. Полномочия выпускать банкноты со временем приняло на себя государство в лице установленного им центрального банковского органа (например, центрального банка), который устанавливает золотое содержание банкнот и гарантирует обществу, то есть всем физическим и юридическим лицам, свободный обмен банкнот на золото.

Но в отличие от чеканки монет, когда государство только подтверждало (удостоверяло) своей властью заключенное в монете золотое содержание, при обращении банкнот государство не только устанавливало определенное соответствие между ним и золотом, но и принимало на себя обязанность поддерживать это соответствие. Это означало, что, использую данную форму денег в качестве средства обращения, государство вынуждено было брать на себя обязательство заботиться о пребывании денег в другой необходимой форме – средства накопления. Это второе условие обеспечивалось путем образования, а потом и расширения государственного централизованного запаса золота, предназначенного исключительно для монетарных целей, то есть официальных централизованных золотых резервов.

Впервые банкноты начали выпускаться в конце XVII в. в порядке учета векселей. В современных условиях банкноты продолжают действовать в качестве наличности и выполняют функцию средства обращения, но уже без связи с золотом.

В настоящее время в России в качестве средства обращения выступают бумажные рубли и металлические монеты. В других странах в данной функции выступают и чековые депозиты.

Средство платежа

Функция средства платежа возникает, когда товары и услуги продаются в кредит, то есть с отсрочкой платежа. Регулярное систематическое производство для рынка генерирует в обществе устойчивые хозяйственные связи, основанные на разделении труда и специализации товаропроизводителей. В денежной сфере создаются условия для распространения кредитных отношений в качестве устойчивого экономического явления. Продажа товаров с условием отсрочки платежа становится необходимым элементом хозяйственной жизни и составной частью производственного процесса. Она применяется при оплате сырья и полуфабрикатов, готовой продукции, при оплате труда и во многих других операциях. Регулярным явлением становится и рыночная торговля в кредит. Возникает необходимость общественной гарантии исполнения платежа, что осуществляется путем соответствующего государственного законодательства.

В качестве средства платежа деньги способны обслуживать не только движение товаров, но и движение капитала. Поэтому средство платежа – это высшая из всех известных функций денег.

Функция средства платежа наиболее полно воплощается в кредитных деньгах, но это воплощение становится возможным благодаря тому, что она прежде уже существовала и постепенно набирала силу в эпоху натуральных и металлических денег.

Функция средства платежа возникает вначале вне товарного обращения. Источником этой функции является кредит и возникающие на основе этого экономического отношения долговые обязательства. Но для того чтобы деньги были предоставлены в ссуду, они прежде должны существовать в виде отдельного от обращающихся денег накопленного фонда, то есть в функции средства сохранения ценности. Следовательно, функция средства платежа также берет свое начало от функции сохранения стоимости, как это имело место с функцией средства обращения. Но в отличие от последней, у функции средства платежа более сложные и масштабные задачи.

Развитие функции денег в качестве средства платежа диктуется потребностями развитой рыночной экономики и обслуживает движение и накопление капитала.

Замена обращения платежами становится возможной только в современную эпоху благодаря развитию самих кредитных денег и бурному прогрессу в системах расчетов. Повсеместное использование банковских счетов для проведения расчетов в промышленности и торговле не только по оптовым, но и по розничным сделкам с помощью чеков, кредитных карточек и широкого внедрения электронных систем расчетов привело к тому, что функция средства платежа поглотила функцию средства обращения и трансформировалась в функцию средства расчетов. По имеющимся данным, в США в настоящее время порядка 95 % всех денежных расчетов в стране совершается через банковские счета. Это свидетельствует о том, что вместе с экономическим и техническим прогрессом происходит прогресс в развитии денег и выполняемых ими функций.

Денежное обращение

Под денежным обращением понимается процесс непрерывного движения денег в наличной и безналичной формах, обслуживающий процессы обращения товаров и услуг, движения капитала. Обращение денежных знаков предполагает их постоянный переход от одних юридических или физических лиц к другим.

Денежное обращение отражает направленные потоки денег между центральным банком и коммерческими банками (кредитными организациями); между коммерческими банками; коммерческими банками и предприятиями, организациями, учреждениями различных организационно-правовых форм; между коммерческими банками и физическими лицами; предприятиями и физическими лицами; между коммерческими банками и финансовыми институтами различного назначения; между финансовыми институтами и физическими лицами. В странах с рыночной экономикой денежный оборот складывается из наличных и безналичных денег.

1. Налично-денежный оборот

Налично-денежный оборот (обращение) является непрерывным процессом движения наличных денег, которые представлены банкнотами, или банковскими билетами, казначейскими билетами, металлическими разменными монетами.

Монеты служат в качестве разменных денег, позволяют совершать любые мелкие покупки. В обращение их вводит центральный банк.

Первоначально банкноты выпускались всеми банками как векселя вместо обычных денег. Впоследствии они приобрели силу законного и единственного платежного средства с принудительно устанавливаемым государством курсом, то есть стали национальными деньгами. Их выпуск (эмиссию) осуществляет только центральный банк.

Казначейские билеты – те же бумажные деньги, но выпускаемые непосредственно государственным казначейством – министерством финансов или специальным государственным финансовым органом, ведающим кассовым исполнением государственного бюджета. В России казначейские билеты не выпускаются.

Независимо от типа (модели) экономики – рыночной или административно-командной – налично-денежный оборот составляет меньшую в процентном соотношении с безналичным оборотом часть. Но, несмотря на это, его роль чрезвычайно велика. Кругооборот наличных денег обслуживает получение и расходование денежных доходов населения, часть платежей предприятий и организаций.

Основные звенья налично-денежного оборота

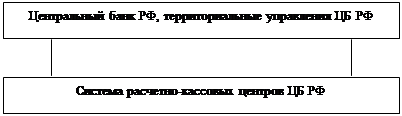

Налично-денежный оборот организуется государством в лице центрального банка. Основными организующими звеньями в Российской Федерации являются также территориальные учреждения Центрального банка и система расчетно-кассовых центров (РКЦ). В их составе имеются резервные фонды денежных знаков и монет, а также оборотные кассы по приему и выдаче наличных денег. РКЦ обслуживают расчетную деятельность банков, осуществляют инкассацию денег и проводят операции, связанные с денежным оборотом (см. схему на рис. 1)[1] .

|

![]()

![]()

|

|

|

Рис.1 Схема налично-денежного оборота в России

Первоначальным импульсом, запускающим механизм движения денежной наличности, является соответствующая директива Центрального банка РФ РКЦ, согласно которой наличные деньги переводятся из их резервных фондов в оборотные кассы и таким образом поступают в обращение. Из оборотных касс РКЦ наличные деньги направляются в операционные кассы кредитных учреждение (коммерческих банков). Часть этих денег обслуживает межбанковские расчеты, часть – направляется в качестве кредитов другим банкам, но большая часть наличных денег выдается юридическими и физическими лицам, обслуживаемым в данном коммерческом банке.

Часть наличных денег, находящихся в кассах организаций, предприятий, учреждений, используется для расчетов между ними, но большая часть передается населению в виде денежных доходов (заработной платы, пенсий, пособий и т.д.).

Население использует наличные деньги для взаиморасчетов, но большая часть расходуется на выплату налогов, квартплаты и коммунальных платежей, покупку товаров и оплату услуг, выплату страховых, арендных платежей и пр.

Соответственно деньги от населения поступают либо в кассы предприятий торговли, Госкомсвязи России, а также предприятий, оказывающий услуги населению, либо непосредственно в операционные кассы коммерческих банков.

Организация налично-денежного оборота

Организация и управление наличным денежным обращением осуществляется в централизованном порядке, что должно обеспечивать устойчивость и эластичность денежного обращения.

В России налично-денежный оборот регламентирован Положением о правилах организации наличного денежного обращения на территории РФ от 5.01.1998 г., утвержденным Банком России.

Все предприятия, организации и учреждения на территории РФ независимо от организационно-правовой формы хранят свободные денежные средства в учреждениях банков на соответствующих счетах на договорных условиях. Предприятия могут получать наличные деньги от коммерческих банков, физических лиц и других предприятий. Наличные денежные средства, поступающие в кассы предприятий, подлежат сдаче в учреждения банков для последующего зачисления на счетах этих предприятий. Расчеты предприятий происходят в основном в безналичной форме. Если предусмотрена оплата товаров (услуг) предприятием в наличной форме, то для этого оно либо снимает денежную наличность со своего счета в коммерческом банке, либо использует имеющиеся наличные средства, оставленные предприятию в пределах установленного лимита.

Денежная наличность сдается предприятиями непосредственно в кассы учреждений банков или через объединенные кассы на предприятиях, а также предприятиями Государственного комитета РФ по связи и информатизации (Госкомсвязи России) для перевода на соответствующие счета в учреждения банков.

Прием денежной наличности учреждениями банков от обслуживаемых предприятий осуществляется в порядке, установленном Инструкцией по эмиссионно-кассовой работе в учреждениях Банка России от 16.11.1995 г. и Положением “О порядке ведения кассовых операций в кредитных организациях на территории РФ” от 25.03.1997 г.

Порядок и сроки сдачи денег устанавливаются обслуживающими учреждениями банков каждому предприятию по согласованию с их руководителями, исходя из необходимости ускорения оборачиваемости денег и своевременного поступления их в кассы в дни работы учреждений банков. Сроки сдачи предприятиями наличных денежных средств предполагаются, как правило, ежедневными.

Наличные деньги, принятые от физических лиц в уплату налогов, страховых и других сборов, сдаются администрациями и сборщиками этих платежей непосредственно в учреждения банков или путем перевода через предприятия Госкомсвязи России.

Лимиты наличности, ежедневно хранимые в кассах предприятий, устанавливаются обслуживающими банками по согласования с руководителями этих предприятий. При этом учитывается специфика деятельности предприятия. Лимит кассы по указанию банка может обеспечивать нормальную работу предприятия с утра следующего дня, лимит может определяться в пределах среднедневной выручки наличными деньгами и т.д. Выдача банками наличных денег предприятиям производится, как правило, за счет текущих поступлений денежной наличности в кассы кредитных организаций.

Аналогично регулируется наличность в кредитных организациях, обслуживаемых РКЦ.

Для обслуживания своевременной выдачи кредитными организациями наличных денег со счетов предприятий, а также со счетов по вкладам граждан, территориальные учреждения Банка России или по их поручению РКЦ устанавливают для каждой кредитной организации и их филиалов сумму минимально допустимого остатка наличных денег в операционной кассе на конец дня. Установление лимитов оборотных касс расчетно-кассовых центров и их подкрепление осуществляется в соответствии с Инструкцией по эмиссионно-кассовой работе в учреждениях Банка России от 16.11.1995 г.

Наличные деньги, находящиеся в оборотной кассе РКЦ, в случае превышения установленного Центральным банком лимита, переводятся в резервные фонды, изымаются из обращения.

Центральный Банк осуществляет постоянный мониторинг за наличным денежным оборотом в регионах страны.

Обращение наличных денег является объектом прогнозного планирования.

2. Безналичный денежный оборот

Сущность безналичного оборота

Безналичный денежный оборот – это движение стоимости без участия наличных денег посредством перечисления денежных средств по счетам кредитных учреждений, а также в

29-04-2015, 01:40