469.5

1 126 .6

239.76

Итого

7200

369.9

3 377.2

719.28

Расчет новой себестоимости проводился по формуле: С нов = С стар [ j Aст/Анов + ( 1- j ) ], где А - объем производства; j - Доля условно - постоянных затрат ( 3 % ); Цена за единицу = Полная себестоимость + Прибыль (20 % от полной себестоимости) + Налог на прибыль ( 35 % от прибыли ) = 373.3 + 75 + 26.25 = 475 рублей

7.3 Счет прибылей /убытков на 2000 год

Таблица 11

|

№ п п |

Показатели |

Прибыль, тыс. руб. |

Убытки, тыс. руб. |

Обоснование |

| 1 | Выручка | 3377.2 | табл. 10 | |

| 2 | Балансовая прибыль в том числе | 719.28 | табл. 10 | |

| 2.1 | Прибыль от реализации | 719.28 | табл. 10 | |

| 2.2 | Прибыль от продажи имущества | - | ||

| 2.3 | Прибыль от реализации товаров нар потребления | - | ||

| 2.4 | Прибыль от внереализ операций | - | ||

| 3 | Чистая прибыль | 467.53 | Прибыль - Налог на прибыль | |

| 4 | Налогооблагаемая прибыль | 719.28 | Равна балансовой прибыли | |

| Итого прибыли | 3377.2 | |||

| 5 | Себестоимость годовой продукции в том числе | 2663.2 | табл. 10 | |

| 5.1 | Себестоимость переработки | 1028.2 | табл. 8 | |

| 5.2 | Материальные затраты | 1548 | табл. 8 | |

| 6 | Выплачено дивидендов | - | ||

| 7 | Налог на прибыль | 251.8 | 35 % от 4 | |

|

|

Итого убытков |

|

2915 |

|

|

|

Сальдо |

462.2 |

|

Прибыль - Убытки |

7.4 Баланс доходов / расходов по чистой прибыли

Таблица 12

|

№ п п |

Показатели |

Доход, тыс. руб. |

Расход, тыс. руб. |

| 1 | Чистая прибыль | 467.53 | |

| 2 | Санкции / штрафы | - | |

| 3 | Отчисления в резерв | 200 | |

| 4 | Фонд развития производства | 100 | |

| 5 | Фонд соц. культуры и жилищного строительства | - | |

| 6 | Долевой фонд | - | |

| 7 | Нераспределенная прибыль | 167.53 | |

|

|

Итого |

467.53 |

467.53 |

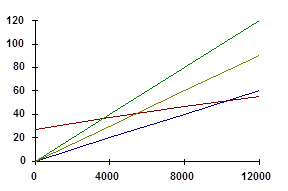

График достижения безубыточности

При цене 475 рублей безубыточность достигается при производстве 5700 штук дисков.

Расчет коэффициентов финансовой оценки

1) Рентабельность продукции = Прибыль реализации / Полная себестоимость = 719.28 / 2663.3 = 0.27

2) Рентабельность изделия = Прибыль реализации / Себестоимость переработки = 719.28 / 1028 = 0.7

3) Рентабельность продаж = Балансовая прибыль / Выручка = 719.28 / 3377.2 =0.21

4) Норма прибыли = Чистая прибыль / Инвестиции = 467.53 / 2663 = 0.18

7.6 Расчет срока окупаемости

Расчет коэффициентов дисконтирования по годам производится следующим образом:

Предположим банковский процент = 10 % тогда

1) К1 года = 1 / (1 + 0.1 ) = 0.91

2) К2 года = 1 / ( 1 + 0.1 ) * ( 1 + 0.1 ) = 0.826

3) К3года = 1 / ( 1+ 0.1 ) * ( 1+ 0.1 ) * ( 1 + 0.1 ) = 0.751

Дисконтные доходы 1 год = Чистая прибыль * К1года = 467.53 * 0.91 = 425.5 тыс. руб.

Дисконтные доходы 2 год = Чистая прибыль * К2года = 1 496 * 0.826 = 1 236 тыс. руб.

Дисконтные доходы 3 год = Чистая прибыль * К3года = 1 944 * 0.751 =1 460 тыс. руб.

Необходимо инвестиций 2 663.2 тыс. руб. Доходы за 2 года =1236 + 425.5 =1661.2 тыс. руб. Остаток инвестиций 2 663.2 - 1 661.2 = 1002 тыс. руб. 1002 / 1460 = 0.68 3-го года Следовательно срок окупаемости проекта 2 года 7 месяцев

8. Литература

1. Бизнес-план (методические материалы). Москва, 1995, Финансы и статистика

2. Буров, Морошкин, Новиков. Бизнес-план методика составления. Москва, ЦИПКК

4. Российский экономический журнал №4 1994

5. Черчилль. Маркетинговые исследования. СПб, 2000, Питер

6. Мак-Дональд. Стратегическое планирование маркетинга. СПб, 2000, Питер

3-11-2013, 01:44