Потребление инсулинов в России по программе ДЛО

Автор: Виктория СОКОЛОВА, RMBC

Продажа инсулинов в России осуществляется по четырем направлениям: по программе ДЛО, по федеральной целевой программе «Диабет», по региональной льготе и за счет средств потребителей. Данная статья посвящена динамике продаж инсулинов по программе ДЛО за 2005-2007 гг.

Объемы продаж инсулинов из года в год растут высокими темпами, что объясняется ростом заболеваемости диабетом, в первую очередь инсулинзависимым (табл. 1 ). Следует отметить, что ввиду кризиса реализации программы ДЛО в 2006 году произошло падение продаж инсулинов в натуральном выражении, однако прирост за 2 года все же составил более 4%.

В настоящее время в России зарегистрированы инсулины двух типов: свиные монокомпонентные и человеческие. За исследуемый период по программе ДЛО свиные монокомпонентные инсулины были проданы только в 2005 г. на сумму менее 300 долл. В рейтинге продаж инсулинов по МНН (табл. 2 ) лидирующее место занимает инсулин-изофан (человеческий генноинженерный), однако за исследуемый период его продажи несколько снизились, а доля на рынке упала более чем на 8%. Такую же долю продаж имеет инсулин гларгин, поднявшийся с пятого на второе место с приростом за весь период более 150%. А третье и четвертое места с почти одинаковыми в 2007 г. долями продаж (12%) занимают инсулин растворимый (человеческий генно-инженерный) и инсулин-изофан (человеческий полусинтетический), потерявшие за исследуемый период 7 и 4,8% рынка, соответственно. Высокий прирост продаж, более чем на 230%, показал инсулин аспарт, а его двухфазная модификация достигла максимального прироста в 420%.

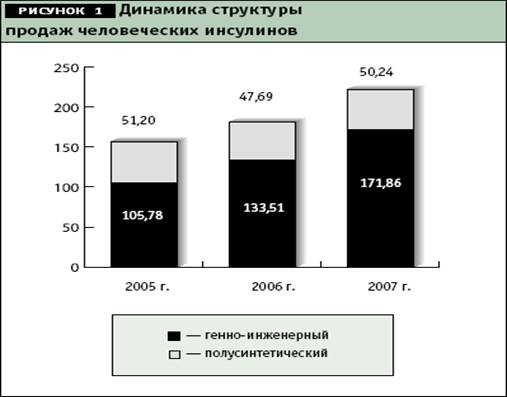

Человеческие инсулины в зависимости от метода синтеза подразделяются на две группы: полусинтетические и генноинженерные, являющиеся последними разработками в этой области. Интересно посмотреть динамику структуры продаж человеческих инсулинов (Рис. 1 ).

Объемы продаж полусинтетических инсулинов практически стабильны, рост продаж происходит за счет постоянно возрастающей части генноинженерных инсулинов.

Следует также отметь, что больные сахарным диабетом, получающие инсулины по программе ДЛО, в основном обеспечиваются инъекционными инсулинами в наиболее современной и удобной упаковке и дозировке – пенфилы, содержащие инсулин в дозировке 100 ед/мл. Инсулины во флаконах в дозировке 40 ед/мл в 2005 г. составляли менее 0,5% объема продаж, а к настоящему времени не поставляются по программе ДЛО.

Инсулины по длительности действия подразделяются на 4 группы, динамика продаж которых продемонстрирована на рисунках 2 и 3 . В денежном выражении (рис. 2) наблюдается рост продаж по всем группам. Практически равные объемы продаж приходятся на инсулины короткого действия и средней продолжительности действия, каждый из которых занимает немногим более трети этого рынка. В натуральном выражении (рис. 3) наблюдается падение продаж инсулинов короткого действия и средней продолжительности действия в 2006 г., которое не было компенсировано ростом продаж в 2007 г. Последняя треть – это инсулины длительного действия и двухфазные, продажи которых стабильно возрастают.

В рейтинге торговых наименований (табл. 3) произошли существенные изменения за исследуемый период – в «десятку» лидеров стремительно вошли новые инсулины НовоРапид ФлексПен (прирост более 10000%) и Левемир ФлексПен, реально появившийся на рынке только в 2006 г., а также НовоМикс 30 Пенфилл (прирост более 2500%). В течение двух последних лет в «десятке» лидирует Лантус, сместивший Хумулин НПХ на второе место. За весь исследуемый период Лантус имеет максимальную долю на рынке, почти 18%. Следует отметить, что Лантус – единственный представитель МНН инсулин гларгин (второе место в рейтинге МНН). Объемы продаж за эти три года выросли почти по всем препаратам-лидерам, однако многие из них в 2006 г. имели более низкие объемы продаж, что, вероятно, было вызвано активным продвижением новых инсулинов. Только аутсайдер рейтинга, один из самых старых инсулинов в топ-группе – Протофан НМ (во флаконах), ежегодно имеет отрицательный прирост, при этом его доля на рынке упала почти вдвое.

Российские производители практически не выпускают инсулинов. В объеме продаж по программе ДЛО доля отечественного инсулина незначительна и составляет всего 0,5% в 2005 г. и 0,9% в 2006-2007 гг. Несмотря на существенные изменения в рейтинге торговых названий, на российском рынке стабильно лидирует три корпорации: Novo Nordisk, Eli Lilly и Sanofi-Aventis (табл. 4). Эти три корпорации почти полностью (от 99% в 2005 г. до 97,7% в 2007 г.) обеспечивают поставки инсулинов по программе ДЛО. Объемы продаж по всем корпорациям возросли, однако доля Eli Lilly за исследуемый период упала на 5%. Доля продаж двух аутсайдеров увеличилась с 0,8 до 2,5%.

Интересно посмотреть продажи инсулинов по программе ДЛО по регионам (табл. 5). За последний год «четверка» лидеров-регионов сохранила свои позиции. Отчетливо видно, что почти все лидирующие регионы, за исключением Краснодарского края и Ростовской области, показали более высокий прирост продаж, чем Россия в целом. При этом максимальный прирост достигнут в С.-Петербурге (36,6%). Высокий прирост продаж в республике Татарстан (33,9%) позволил ей существенно повысить свой рейтинг, поднявшись с 13 места на 9. Значительно выросли также продажи инсулинов по программе ДЛО в Самарской области и республике Башкортостан. Несмотря на то, что прирост продаж в Москве соизмерим со средним по России, ее доля в объеме продаж стабильна (14,1%) и значительно выше остальных регионов.

Было интересно проанализировать, как меняется номенклатура инсулинов, закупаемых по программе ДЛО, в зависимости от размера региона. Нами были выбраны 2 крупных региона, два средних и два из числа самых небольших. Независимо от размеров региона, первое место занимает Лантус (регистрация в России в 2003 г.). Второе место в крупных регионах принадлежит инсулину НовоРапид ФлексПен (2005 год), в средних регионах он уступает место более старому препарату Протафан HM пенфилл, а в малых регионах он пока еще непопулярен.

Таким образом программа ДЛО дала существенный толчок развития рынка инсулинов. Несмотря на произошедший кризис программы, объем продаж инсулинов в рамках ДЛО рос и в 2006, и в 2007 г. С 2006 г. программа ДЛО полностью обеспечивается генно-инженерными и полусинтетическими аналогами человеческого инсулина, две трети объемов продаж которых приходится на наиболее современные генноинженерные аналоги. Значительно снизились продажи инсулинов во флаконах, все большие объемы начинают занимать наиболее современные упаковки – флекс-пены. В то же время региональные рынки еще не в полной мере перешли на самые современные формы препаратов. На сегодняшний день в связи с регионализацией ДЛО весьма остро встает вопрос о сохранении достигнутого уровня снабжения диабетиков инсулинами – не перейдут ли региональные бюджеты на закупку устаревающих инсулинов в классической флакольной форме? Тем более что обратный перевод диабетиков на прежние формы лечения будет сопровождаться госпитализацией, усилением контроля над состоянием организма и другими затратами, которые в конечном итоге лягут на бюджет. Очевидным решением проблемы является перевод снабжения инсулинами из региональный части ДЛО в сектор дорогостоя. Тем более что диабетики - это хроническая группа пациентов с определенной и понятной численностью, потребление инсулинов которой можно просчитать и спрогнозировать.

8-09-2015, 23:51