КУРСОВА РОБОТА

НА ТЕМУ «Міжнародні розрахунки за допомогою акредитиву»

Вступ

У сучасних умовах гроші є невід'ємним атрибутом господарського життя. Тому всі угоди, пов'язані з поставками матеріальних цінностей і наданням послуг, завершуються грошовими розрахунками. Розрахунки являють собою систему організації й регулювання платежів по грошових вимогах і зобов'язанням. Розрахунки можуть приймати як наявну, так і безготівкову форму.

Міжнародні розрахунки – це система організації і регулювання платежів у сфері міжнародних економічних відносин. Суб'єктами міжнародних розрахункових операції є експортери, імпортери і банки. В основу міжнародних розрахунків покладено рух товарно-розпорядчих документів і операційне оформлення платежів [3, c. 34].

Головними чинниками, що виражають стан міжнародних розрахунків, є: 1) умови зовнішньоторговельних контрактів; 2) валютне законодавство; 3) особливості банківської практики; 4) міжнародні правила і «звичаї» тощо.

Міжнародні розрахунки здійснюються переважно у безготівковій формі, тому що досягається значна економія на витратах обігу. Основними посередниками в міжнародних розрахунках виступають банки, між якими виникають кореспондентські відносини. На основі міжбанківських кореспондентських відносин відбувається рух валюти між різними країнами.

Безготівкові розрахунки являють собою грошові розрахунки шляхом записів по рахунках у банках, коли гроші списуються з рахунку платника й зараховуються на рахунок одержувача. Основними формами розрахунків з фірмами й організаціями зарубіжних країн є акредитивне, інкасове, банківське переведення, розрахунки чеками. Перед кожним суб'єктом господарювання, що містить зовнішньоекономічну угоду, пов'язану з виконанням або прийняттям виконання грошового зобов'язання, стоїть проблема вибору форми розрахунку. У результаті об'єднання правових і економічних критеріїв всі форми розрахунку в міжнародній торгівлі можливо вибудувати у вигляді певної парадигми, на крайніх полюсах якої перебувають методи платежу, максимально вигідні для однієї з сторін на шкоду інтересам інший, а ближче до центра – ті, які більше врівноважують баланс інтересів покупця (платника) і продавця (одержувача засобів). Один з таких методів платежу – акредитив.

Поняття акредитив уживається в широкому й вузькому значенні терміна. У вузькому змісті (як форма безготівкових розрахунків і як певне юридичне поняття) акредитив являє собою умовне зобов'язання банку здійснити платіж третій особі (бенефіціару), видане з доручення клієнта й на зазначених їм умовах. У широкому змісті (як метод платежу) акредитив охоплює весь комплекс взаємин сторін зовнішньоекономічної угоди: продавця й покупця (або сторін іншого основного договору, що лежить у підставі акредитива, наприклад, підрядника й замовника), банку-емітента, авізуючого банку, а також перевізників, страхової компанії й т.д.

Об’єкт курсової роботи – акредитив як безготівкова форма розрахунків.

Предметом даної курсової роботи є проблеми та особливості здійснення розрахунків за допомогою акредитиву.

Мета даної роботи – проаналізувати практику безготівкового розрахунку за допомогою акредитиву та визначити напрями удосконалення.

Тема міжнародних розрахунків за допомогою акредитиву в цей час є актуальною, тому що ця форма розрахунку дуже поширена в міжнародній практиці, але в цей же час має багато проблем, які перешкоджають її використанню. Виходячи з вище сказаного, можна визначити завдання даної курсової роботи: 1) розглянути теоретичні та правові основи акредитивної форми розрахунку, як один з видів безготівкових розрахунків; 2) розглянути основні принципи організації акредитивної форми розрахунку; 3) проаналізувати як вона діє на певному підприємстві – суб’єкті ЗЕД та запропонувати пропозиції щодо розвитку та удосконалення цієї форми розрахунку.

1. Теоретичні основи і нормативно-правове регулювання акредитивної форми розрахунків

1.1 Поняття й сутність акредитива як міжнародної форми розрахунків

міжнародний розрахунок акредитив регулювання

Розширення господарських і комерційних зв'язків сучасних підприємств із зовнішній миром, викликане лібералізацією зовнішньої торгівлі, неминуче спричиняє перехід до устояних міжнародних форм розрахунків. Для роботи в подібних умовах фінансова практика виробила особливий спосіб розрахунку – відносно дорогий, але який забезпечує максимальний захист інтересів всіх учасників торговельної угоди – документарний акредитив.

Акредитивна форма розрахунків – це форма безготівкових розрахунків за товари й послуги, при якій оплата розрахункових документів відбувається в банку постачальника за рахунок засобів, спеціально депонованих для цієї мети в банку покупця [5, c. 48].

Документарний акредитив (Documentary Letters of Credit (L/C)) – однобічне умовне грошове зобов'язання банку, що видається їм за дорученням клієнта (імпортера) на користь його контрагента (бенефіціара), по якому банк, що відкрив акредитив (емітент), повинен здійснити бенефіціару платіж (негайно або з відстрочкою) за умови надання бенефіціару документів, передбачених в акредитиві й, відповідно, при виконанні інших умов акредитива [11, c. 56].

До 80% платежів у світовій торгівлі здійснюється за допомогою акредитива. Це пов'язано з тим, що з усіх форм міжнародних розрахунків документарний акредитив є найменш ризикованим та найбільш дійовим інструментом забезпечення платежів. У ділових зв'язках з партнерами з тих країн, де держави контролюють зовнішню торгівлю, застосування акредитива в багатьох випадках є необхідною умовою для здійснення експортно-імпортних операцій.

Розрахунки у формі документарного акредитива більш характерні для угод, які передбачають платіж проти надання експортером документів (готівковий платіж) або надання покупцю короткотермінового (до одного року) комерційного кредиту.

Під час операцій з акредитивом заінтересовані сторони мають справу тільки з документами, а не з товарами, послугами і/або іншими видами виконання зобов'язань, до яких можуть належати документи. Акредитиви виставляються банками на підставі доручення або заяви клієнта (імпортера), які фактично повторюють усі умови розділу контракту, що стосується платежів.

Процес узгодження умов надання акредитива і термінів його виконання має три фази. На першій фазі розглядається пропозиція щодо умов поставки товару. Експортер надає потенційному покупцеві свою пропозицію і під час переговорів з покупцем обговорює умови акредитива.

Друга фаза пов'язана з підписанням умов поставки товару та його оплати. Імпортер дає експортеру замовлення на поставку товару, відповідно підписавши договір з купівлі-продажу (контракт). Водночас він дає своєму банкові доручення на відкриття акредитива.

Третя фаза є завершальною – товар поставляється і виконуються умови акредитива. Експортер відвантажує замовлений товар і надає банку документи на оплату.

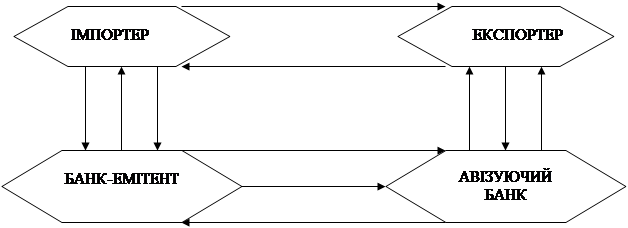

У розрахунках за документарним акредитивом беруть участь такі сторони:акредитиводавець (той, хто віддає наказ на відкриття акредитива) – покупець-імпортер;акредитивний банк – банк-емітент (банк покупця-імпортера);авізуючий банк – банк, якому доручається повідомити експортера про відкриття на його користь акредитива і передати його текст;бенефіціар за акредитивом – продавець-експортер [5, c. 50].

Після укладання контракту експортер готує товар до відвантаження, про що повідомляє імпортера. Отримавши таке повідомлення, покупець подає своєму банкові доручення (заяву) на відкриття акредитива. У цій заяві банку доручається відкрити товарний акредитив на умовах, які перелічені в ньому і відповідають укладеному контракту. У заяві вказуються: 1) наказодавець і бенефіціар; 2) дата та місце закінчення акредитива;3) вид акредитива; 4) авізуючий банк і банк, який підтверджує акредитив; 5) спосіб відвантаження товару та виконання акредитива; 6) опис товару та умов поставки; 7) перелік документів, проти яких виконується акредитив; 8) дата першого відвантаження; 9) термін, протягом якого повинні бути надані документи; 10) номер рахунку, з якого банк повинен списати кошти на оплату товару і комісійні банків.

Відкритий банком акредитив направляється експортеру, який указаний у цьому акредитиві. Як правило, акредитив направляється через авізуючий банк, що знаходиться в країні експортера.

Отриманий від емітента акредитив може бути авізований банком без зобов'язань з його боку. У цьому разі авізуючий банк тільки перевіряє наявність документів за зовнішніми ознаками. Він не бере на себе жодних зобов'язань щодо гарантії платежу експортеру.

Якщо банк-емітент звертається до авізуючого банку дати підтвердження відкритому акредитиву, тобто додати власну гарантію платежу, то такий банк уже виступає в ролі банку, що підтверджує цей акредитив. Тоді відкритий акредитив має гарантії двох банків, один з яких перебуває в країні експортера, а другий – у країні покупця.

Далі відкритий акредитив підлягає переданню його бенефіціару. Отримавши акредитив, бенефіціар перевіряє відповідність його умовам контракту. У разі невідповідності бенефіціар може сповістити свій банк про умовне прийняття акредитива і вимагати у покупця внесення необхідних змін до його умов. Якщо бенефіціар згоден з умовами відкритого на його користь акредитива, він у встановлені терміни відвантажує товар і, отримавши транспортні документи від перевізника, надає їх разом з іншими документами у свій банк. Банк експортера перевіряє всі документи щодо їх відповідності умовам акредитива і надсилає їх банку-емітенту для оплати, акцепту або негоціації. У супроводжувальному листі обов'язково вказується, яким чином має бути зарахована виручка.

Отримавши документи, банк-емітент перевіряє їх, після чого переказує суму платежу банку експортера, дебетуючи рахунок імпортера. Банк експортера зараховує виручку бенефіціару. Імпортер же, одержавши від банку-емітента документи, одержує за ними у власність товари від перевізника.

Витрати, пов'язані з відкриттям акредитива, як правило, бере на себе покупець, хоча він може вимагати в експортера, щоб той взяв на себе всі витрати і комісії або їх частину.

При виконанні акредитива не банком-емітентом, а іншим банком (це може бути не банк експортера, а третій банк, що дав підтвердження) останній отримує за акредитивом право на вимогу від емітента платежу на відшкодування своїх виплат бенефіціару максимально швидким способом. Вимога платежу за акредитивом, яка називається рамбурсом, може направлятися не тільки банку-емітенту, а й третьому банку, якщо емітент надав йому право здійснити платіж за даним акредитивом.

1.2 Форми та види акредитиву

У практиці міжнародних розрахунків розрізняють такі основні форми акредитива:

· відкличний та безвідкличний;

· непідтверджений та підтверджений;

· непокритий та покритий.

Відкличний акредитив у будь-який час може бути змінений або анульований банком-емітентом за вказівкою сторони, яка дала наказ на відкриття акредитива навіть без попереднього повідомлення бенефіціара. Відкличний акредитив не утворює ніякого правового платіжного зобов'язання банку. Тільки тоді, коли банк-емітент або його банк-кореспондент здійснив платіж за документами, відкликання акредитива залишається без юридичної сили. Отже, відкличний акредитив не надає бенефіціару достатньої гарантії. Він ніколи не підтверджується банком-кореспондентом іможе використовуватись лише у ділових відносинах між партнерами, які відомі одне одному як такі, що заслуговують на взаємну довіру.

Безвідкличний акредитив дає бенефіціару високий ступінь гарантії того, що його поставки і послуги будуть оплачені, як тільки він виконає умови акредитива. Для змінення та анулювання умов безвідкличного акредитива обов'язково необхідна згода як бенефіціара, так і відповідальних банків. Про відкриття безвідкличного акредитива бенефіціару повідомляється через банк-кореспондент. Останньому банк-емітент, який виконує акредитив, може лише доручити авізувати акредитив бенефіціара або підтвердити його. З точки зору додаткових зобов'язань безвідкличні акредитиви поділяються на підтверджені та непідтверджені [7, c. 63].

При безвідкличному непідтвердженому акредитиві банк-кореспондент лише авізує бенефіціару відкриття акредитива. У цьому разі він не бере ніякого власного зобов'язання щодо платежу і, таким чином, не зобов'язаний його проводити по документах, які надані бенефіціаром, за свій рахунок.

Оскільки бенефіціар може розраховувати виключно на банк-емітент за кордоном, то він погодиться на безвідкличний непідтверджений акредитив лише в тому разі, якщо політичний ризик і ризик переказування коштів незначні. Якщо банк-кореспондент може покладатися на добрі стосунки з банком, що відкрив акредитив, а також стабільну політичну й економічну ситуацію, то він, як правило, здійснює платіж за документами без підтвердження з метою швидкого проведення операції в інтересах клієнта.

При безвідкличному підтвердженому акредитиві банк-кореспондент підтверджує бенефіціару акредитив. Тим самим він зобов'язується здійснити платіж за документами, відповідними акредитиву і поданими в строк. Отже, у цьому разі бенефіціар поряд з зобов'язанням банку, що відкрив акредитив, має юридично рівноцінне і самостійне зобов'язання банку-кореспондента здійснити платіж. Оскільки здебільшого такий акредитив підтверджується банком у країні експортера, політичний ризик і ризик переказування коштів виключаються. У міжнародній практиці розрахунків безвідкличний, підтверджений власним банком акредитив надає найбільші гарантії експортеру.

Документарні акредитиви можуть бути покритими і непокритими.

Непокритими вважаються такі акредитиви, які підтверджуються банками без попередньо зарезервованих ними коштів клієнтів на своїх рахунках для оплати товару (послуги) за акредитивом. Такі акредитиви використовуються тоді, коли банки довіряють один одному та своїм клієнтам, а ризики, пов'язані з переказуванням коштів, мінімальні.

Покритими вважаються акредитиви, при відкритті яких банк-емітент попередньо надає в розпорядження виконуючого банку валютні кошти (покриття), що належать імпортеру, на суму акредитива на термін дії зобов'язань банку-емітента з умовою можливості їх використання для платежів за акредитивом. Покриття може надаватися кількома способами:

• кредитуванням на суму акредитива кореспондентського рахунку виконуючого банку в банку-емітенті або іншому банку;

• наданням виконуючому банку права списати всю суму акредитива з рахунку банку-емітента, що ведеться в ньому;

• відкриттям банком-емітентом страхових депозитів або депозитів покриття у виконуючому банку [12, c. 304].

Використання покриття призводить до фактичного замороження коштів імпортера на період від відкриття акредитива до виплати коштів за ним. Але такий акредитив має найвищий ступінь гарантії оплати укладеного контракту.

Якщо форми акредитива розрізняються за ступенем забезпечення беніфіціара, то види акредитива розрізняються залежно від його використання. Позитивним є той факт, що акредитивна форма розрахунків у зовнішній торгівлі дає достатньо великий спектр можливостей і для експортера, і для імпортера щодо здійснення платежів. У зв'язку з цим у всіх акредитивах має бути чітко вказано, як вони виконуються. Тому залежно від передбачуваного способу платежу використовуються наступні види акредитива.

Акредитив з оплатою після пред'явлення (платіжний) найчастіше застосовується в міжнародних розрахунках. Розрахунки з бенефіціаром здійснюються банком-платником безпосередньо після подання документів, які відповідають умовам акредитива. Послідовність проведення операції за акредитивом з оплатою після пред'явлення (рисунок 1).

Рисунок 1.1. Розрахунки за платіжним акредитивом

Позначення: 1 – укладення договору; 2 – доручення на відкриття акредитива; 3 – повідомлення про відкриття акредитива; 4 – підтвердження акредитива; 5 – поставка товару; 6, 7, 8 – передання документів, платіж.

Банки мають право на певний час для перевірки документів, який не може перевищувати семи банківських робочих днів після дати отримання документів. Якщо виконуючий банк виявляє, що документи не відповідають умовам акредитива, він зобов'язаний повідомити про це бенефіціара не пізніше сьомого банківського робочого дня після дати отримання документів. У цьому разі, якщо бенефіціар є клієнтом виконуючого банку, він має можливість виправити деякі розбіжності в документах і подати їх знову. Якщо ж внесення поправок з будь-яких причин неможливе, у міжнародній банківській практиці використовуються такі варіанти дій:

1.Виконуючий банк повідомляє банк-емітент про виявлені розбіжності і просить його, незважаючи на це, уповноважити на виплату.

2.Виконуючий банк пропонує бенефіціару відправити документи в банк-емітент на ухвалення тому, хто віддав наказ відкрити акредитив і саме покупець після ознайомлення з документами приймає остаточне рішення про їх оплату [9, c. 49].

У платіжному акредитиві має бути вказівка стосовно тратти: чи потрібне її використання, чи ні. Якщо тратта потрібна, то вона має бути виставлена після пред'явлення бенефіціаром на виконуючий банк і подана до сплати разом з іншими документами.

Акредитив, що передбачає акцепт тратт бенефіціара (акцептний акредитив). При акредитиві з акцептом тратт бенефіціар може вимагати, щоб після виконання умов за акредитивом переказний вексель, який він виставив на покупця, був йому повернений банком-емітентом, що відкрив акредитив, або банком-кореспондентом, що його акцептував. Замість платежу відбувається акцепт тратти.

Акцептовану тратту бенефіціар може передати своєму банку або для оплати в день настання строку, або, якщо він хоче одразу мати гроші, для дисконтування.

Тратта за акредитивом, що передбачає її акцепт, має строк дії від 60 до 180 днів.

Утримувач акцептованої тратти при настанні терміну погашення буде її пред'явником, якщо вона йому повернена акцептованим банком. При настанні терміну погашення утримувач тратти пред'явить її в банк, який зробив акцепт для розрахунків, при цьому кінцевий рамбурс проводиться банком-емітентом.

З самого початку появи цього виду акредитива його метою було гарантування імпортеру термінів платежу: поки настане час сплати, він уже зможе продати товар і за рахунок виручки сплатити акцепт.

Акредитив з розстрочкою платежу. Використовуючи цей вид акредитива, бенефіціар отримує платіж не проти наданих документів, а в дещо пізніший термін, який визначений в акредитиві. При цьому, якщо подані документи відповідають умовам акредитива, бенефіціар отримує письмову згоду банку-емітента здійснити платіж у визначений час.

Вимогу з розстрочкою платежу банк може, за відповідних умов авансувати. Разом з тим акредитив з розстрочкою платежу з погляду комісійної винагороди може бути вигіднішим для бенефіціара, ніж акредитив з акцептом тратт.

Акредитив з «червоним застереженням» являє собою акредитив зі спеціальною умовою (вона спочатку виділялася червоним чорнилом), яка дозволяє авізуючому або підтверджуючому банку авансувати бенефіціара до подання обумовлених в акредитиві документів [5, c. 27]. Іншими словами, цей акредитив застосовується як метод фінансування до відвантаження товару. Він передбачає виплату відповідної суми авансу. Аванс може знадобитися бенефіціару для закупівлі та оплати призначеного для експорту товару (перед його відвантаженням покупцеві).

Авізуючий (підтверджуючий) банк може надати бенефіціару аванс (кредит) на двох основних типах «червоної» умови:

1)на незабезпеченій, або чистій, умові. У цьому разі авансування здійснюється проти простої заяви бенефіціара щодо необхідності авансу для оплати за попереднє відвантаження товару;

2)на забезпеченій умові. Авансування здійснюється проти зобов'язання бенефіціара закупити товар і подати в банк відповідні документи (складські квитанції і розписки, акти про приймання і здавання, розписки в отриманні авансового платежу тощо) разом зі страховим полісом, а також зобов'язанням бенефіціара подати в строк коносамент або інші документи, які свідчать про відвантаження товару.

Виплата авансу хоч і проводиться з коштів банку-кореспондента, але

9-09-2015, 02:02