ДЕРЖАВНИЙ КОМІТЕТ СТАТИСТИКИ УКРАЇНИ

ДЕРЖАВНА АКАДЕМІЯ СТАТИСТИКИ, ОБЛІКУ ТА АУДИТУ

ХЕРСОНСЬКА ФІЛІЯ

КУРСОВА РОБОТА

за темою "Бухгалтерський облік операцій поточного рахунку"

Дисципліна: Фінансовий облік

Виконав студент

3 курсу 10/08 групи

Афанасьєва Наталя

Василівна

Керівник: Головченко Т.В.

м. Херсон - 2009

Зміст

Вступ

1. Побудова обліку безготівкових операцій

2. Відкриття поточного рахунку в банку

3. Документальне відображення операцій поточного рахунку

4. Синтетичний облік операцій поточного рахунку

Висновки

Список використаної літератури

Вступ

У відповідності до Порядку ведення касових операцій в народному господарстві України всі державні, кооперативні, акціонерні, орендні, колективні, спільні та інші підприємства, об’єднання, організації та установи, незалежно від виду власності та виду діяльності, мають поточні рахунки в банку і зобов’язані зберігати свої грошові кошти в банківських установах, тобто проводити безготівкові розрахунки.

Основними нормативними актами з обліку грошових коштів є:

Інструкція про відкриття банками рахунків у національній та іноземній валюті, затверджена постановою Правління Національного банку України від 18.12.1998 р. № 527, зареєстрована в Міністерстві юстиції України 24.12.1998 р. за № 819/3259;

Інструкція № 7 "Про безготівкові розрахунки в господарському обороті України", затверджена постановою Правління Національного банку України № 204 від 02.08.1996 р.;

П (с) БО № 4 "Звіт про рух грошових коштів", затверджений Міністерством фінансів України від 31.03.1999 р. № 87;

Положення про порядок емісії платіжних карток і здійснення операцій з їх застосуванням, затвердженим постановою НБУ від 24.09.1999 р. № 479.

У даній курсовій роботі розглянуто ведення бухгалтерського обліку операцій поточного рахунку.

Робота складається зі слідуючих розділів:

побудова обліку безготівкових операцій;

порядок відкриття поточного рахунку в банку;

документальне відображення операцій поточного рахунку;

ведення аналітичного та синтетичного обліку операцій поточного рахунку;

висновки.

1. Побудова обліку безготівкових операцій

В ринкових умовах особливо актуальна чітка організація грошових розрахунків, оскільки грошова стадія обороту коштів має величезну роль у господарському житті підприємства будь-якої форми власності. Перехід від адміністративно-командної системи управління економікою до ринкових відносин викликав необхідність створення нової платіжної системи, що базується на дворівневій системі банків. Були потрібні розділення і відособлення грошових ресурсів різноманітних господарюючих суб’єктів формування самостійних комерційних банків, введення кореспондентських відносин між ними та державами - колишніми республіками СРСР.

Якісні зміни в організаційних формах проведення грошових розрахунків відбулися внаслідок зростання економічної активності всіх суб’єктів ринку, розширення числа та об’ємів угод. З’явилась величезна кількість нових комерційних структур, що позначилося на різкому зрості документообороту, пов’язаного з обслуговуванням платіжної системи в цілому. Перебудова платіжної системи потребувала зміни принципів організації безготівкових розрахунків, використання нових форм та способів здійснення платежів. [6, с.46-53]

Будь-яке підприємство здійснює грошові розрахунки і як покупець, і як продавець. Підприємство здійснює також грошові розрахунки з працівниками та службовцями, розраховується з бюджетом та банком. Сукупність всіх грошових платежів складає платіжний оборот. Значна частина платіжного обороту підприємств здійснюється безготівковим шляхом, тобто здійсненням записів по рахункам у банках.

Безготівкові розрахунки - це перерахування грошових коштів з рахунку підприємства-платника на рахунок підприємства-отримувача. Фінансовим посередником в цих розрахунках є банк, який надає послуги своїм клієнтам-підприємствам.

Безготівкові розрахунки знайшли широке застосування в процесі розвитку банківської системи і мають ряд переваг перед розрахунками з застосуванням готівкових коштів.

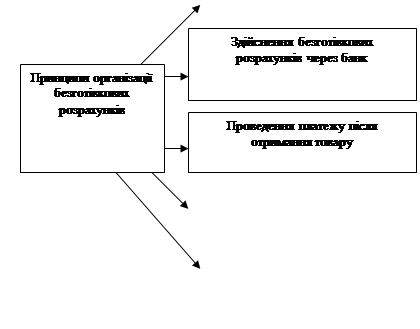

Безперебійність розрахунків забезпечують слідуючі основні принципи організації безготівкових розрахунків (див. схема 1):

|

|

|

Всі підприємства та організації зобов’язані зберігати свої кошти на рахунках у банках. В касах підприємств дозволяється залишати лише невеликі суми готівкових коштів у межах встановлених норм.

Переважаюча частина безготівкових розрахунків повинна здійснюватися через банк.

Вимога платежу повинна виставлятися або перед відвантаженням товарів, або після неї, щоб не допускалася затримка платежів. Однак в умовах кризи більшість постачальників вимагає передоплату - попереднє отримання коштів перед відпуском товару.

Платежі проводяться з рахунків клієнтів у банку лише з їх згоди. Ця важлива умова перешкоджає банку розпоряджатися коштами, що належать господарюючим органам, які відкрили рахунки в даному банку.

Встановлено декілька форм розрахунків і видів платежів, які підприємства можуть обирати на свій розсуд.

Доки розрахунки проходять безготівково, тобто кошти списуються з одного рахунку і зараховують на інший рахунок у банку, в банках створюють грошові кошти, які стають кредитними ресурсами.

Безготівкові розрахунки сприяють зменшення додаткових затрат на друк, зберігання, перевозку, перерахунок великої кількості грошових знаків, які були б необхідні при розрахунках готівковими коштами. В той же час безготівкові розрахунки при чіткій роботі банків дозволяють краще регулювати платіжний оборот у кінцевому результаті прискорювати оборотність оборотних коштів і здійснення платежів. [11, с.98-115]

В безготівкових розрахунках обов’язково присутні два або більше господарюючих суб’єкти і банк. Без відкритого у банку рахунку неможливо проводити безготівкові розрахунки, шляхом запису по банківським рахункам. Кожен економічний і господарюючий суб’єкт зберігає свої кошти в банках. Діючим господарським законодавством передбачено, що банки приймають і зберігають на рахунках грошові кошти клієнтів, здійснюють по їх дорученню розрахункові, кредитні, касові та інші банківські операції.

Юридичні особи і громадяни, які займаються підприємницькою діяльністю, можуть відкривати рахунки у будь-якому банку по місцю їх реєстрації або в банку поза місцем їх реєстрації зі згоди останнього. Юридичні особи зобов’язані зберігати вільні грошові кошти в банках. Необґрунтована відмова банку, статутом якого передбачено здійснення відповідних банківських операцій, прийняти грошові кошти клієнта на зберігання і відкрити рахунок може бути оскаржена клієнтом в суді.

Між банком і клієнтом укладається договір про розрахунково-касове обслуговування з відкриттям відповідного банківського рахунку. По договору банк зобов’язується зберігати грошові кошти на рахунку клієнта, зараховувати суми, що надходять на цей рахунок, виконувати розпорядження клієнта про перерахування та видачу коштів з рахунку та проведення інших банківських операцій, які передбачені для рахунку даного виду законодавчими актами, банківськими правилами та договором.

Банк може використовувати грошові кошти на рахунку клієнта, гарантуючи їх наявність при наданні вимог до рахунку. Клієнт вправі розпоряджатися цими коштами і отримувати доходи по ним. .

Банк гарантує таємницю рахунків клієнта. Надання банком відомостей про стан рахунків і операціям по них без згоди клієнта не допускається, за винятком випадків, передбачених законодавством.

Договір банківського рахунку припиняється по заяві клієнта і по іншим підставам, передбаченим законодавством. Відсутність операцій по банківському рахунку не впливає на припинення договору.

Поряд з вказаними рахунками в банку господарюючим суб’єктом може бути відкрито депозитний рахунок для зберігання на протязі певного часу частини коштів підприємства.

2. Відкриття поточного рахунку в банку

Поточний рахунок - це рахунок підприємства, відкритий в уповноваженій установі банку для зберігання грошових коштів та проведення операцій по розрахунках підприємства. Поточні рахунки відкриваються підприємствам усіх видів та форм власності, а також відокремленим підрозділам для зберігання грошових коштів та здійснення усіх видів операцій за цими рахунками відповідно до чинного законодавства України. [10, с.369-382]

Поточний валютний рахунок може бути відкритий:

юридичним особам - резидентам України;

фізичним особам - резидентам України;

представництвам юридичної особи - нерезидента;

дипломатичним, консульським, торговельним та іншим представництвам іноземних держав;

іноземним інвесторам;

фізичним особам - нерезидентам України;

31 Закону України "Про банки і банківську діяльність" та пункту 1.3 Інструкції рахунки для зберігання грошових коштів і здійснення усіх видів банківських операцій відкриваються у будь-яких банках України за вибором клієнта і згодою цих банків. Чинним законодавством України не встановлено обмежень щодо кількості поточних рахунків, які можуть відкривати юридичні чи фізичні особи в банківських установах.

Обслуговуючим банком називають банк, у якому відкрито рахунки підприємств, організацій, установ усіх форм власності, фізичних осіб - суб’єктів підприємницької діяльності, банків та їх установ, фізичних осіб, та який здійснює для них на договірних умовах будь-яку з операцій чи послуг, передбачених Законом України "Про банки та банківську діяльність". Клієнти банку можуть відкривати лише один рахунок для формування статутного капіталу господарського товариства в іноземній або національній валюті і один рахунок за кожною угодою сумісної діяльності без створення юридичної особи. Юридичні і

фізичні особи - суб’єкти підприємницької діяльності мають право відкривати необмежену кількість рахунків за своїм вибором і згодою банків. У випадку відкриття двох і більше поточних рахунків у національній валюті власник рахунку протягом трьох робочих днів з дня відкриття або закриття наступного рахунку визначає один з рахунків у національній валюті як основний, на якому буде обліковуватись заборгованість, що списується у безспірному порядку, і повідомляє номер цього рахунку податковому органу, де він зареєстрований як платник податків. Банк може здійснювати платежі клієнта в інтересах третіх осіб у випадках, передбачених чинним законодавством. Згідно з Цивільним кодексом це можуть бути договори поруки, договори на користь третіх осіб та інші.

Для відкриття поточного рахунку підприємства подають установам банків такі документи: (див. схема 2):

Схема 2. Перелік документів, що подаються в банк для відкриття поточного рахунку.

|

|

заяву на відкриття рахунку встановленого зразку, що підписана керівником та головним бухгалтером підприємства. Якщо в штаті немає посади головного бухгалтера, то заяву підписує керівник;

копію свідоцтва про державну реєстрацію в органі державної виконавчої влади;

копію належним чином зареєстрованого статуту, засвідчену органом, який реєструє;

копію документа, що підтверджує взяття підприємства на податковий облік, засвідчену податковим органом;

картку зі зразками підписів осіб, яким відповідно до чинного законодавства чи установчих документів підприємства надане право розпорядження рахунком та підписання документів, завірену вищестоящою організацією. У картку включається також зразок відбитка печатки підприємства;

довідку про реєстрацію в органах Пенсійного фонду України.

Підприємство має право відкривати поточні та депозитні рахунки як в національній, так і в іноземній валюті. Поточний рахунок в іноземній валюті відкривається підприємству для проведення розрахунків у межах чинного законодавства України в безготівковій та готівковій іноземній валюті при здійсненні поточних операцій, визначених чинним законодавством України, та для погашення заборгованості за кредитами в іноземній валюті. [13, с.166-74]

Суб’єкти підприємницької діяльності можуть використовувати чеки для розрахунків за товари, роботи, послуги. Для цього певна сума коштів вноситься на особливий рахунок - рахунок лімітованої чекової книжки. В межах цього ліміту підприємства виписують розрахункові чеки постачальникам.

Учасниками чекового обігу виступають три особи: чекодавець, платник по чеку та чекоотримувач. Платником в чековому зобов’язанні може бути лише банк, де чекодавець має кошти, якими він може розпоряджатися шляхом видачі чеків.

Однією з форм розрахунків між підприємствами є акредитив, який застосовується для підвищення гарантованості оплати покупцем своїх зобов’язань.

Установи банків можуть відкривати підприємствам карткові рахунки. Зміни стосовно карткового рахунку є такими, що приводять Інструкцію у відповідність до реальної ситуації в Україні, так як застосування банківських платіжних карток з кожним роком набирає все більших і більших обертів.

Згідно з постановою НБУ "Про впровадження пластикових карток міжнародних платіжних систем у розрахунках за товари, надані послуги і при видачі готівкових коштів" від 24.02.97 р. № 37, картковий рахунок - це банківський рахунок, розпорядження яким може здійснюватися за допомогою банківських платіжних карток.

Карткові рахунки належать до поточних рахунків і відкриваються клієнтам установ банків на умовах договору про відкриття картрахунку і здійснення операцій із застосування платіжних карток. Картковий рахунок можна відкривати і в іноземній валюті.

3. Документальне відображення операцій поточного рахунку

Для здійснення операцій по поточному рахунку до банку подаються документи, форми яких затверджені НБУ. Документи, що надходять до банку дійсні лише при наявності підписів, ідентичних підписам у банківській картці. [14, с.54-55]

Якщо будь-який реквізит не заповнений або заповнений з порушенням вимог, то банк не має права приймати такий документ до виконання. Крім того, в розрахункових документах не допускаються різного роду виправлення, незалежно від того, хто вносить ці зміни - клієнт чи банк. При цьому підприємства і фізичні особи несуть повну відповідальність за правильність внесених у розрахункові документи даних. Надані в банк документи повинні мати наступні реквізити: назву, номер поточного рахунку, ідентифікаційні коди підприємства-відправника та підприємства-отримувача грошових коштів, число, місяць, рік виписки. Банк реєструє всі здійснені операції з надходження та списання коштів з поточного рахунку в спеціальній виписці з особового рахунку з доданням виправдовуючи документів.

При готівкових розрахунках банківськими документами є:

грошові чеки;

об’яви на внесок готівкою;

У випадку безготівкових перерахувань:

платіжні доручення;

платіжні вимоги-доручення;

розрахункові чеки, акредитиви.

При внесенні грошових коштів на рахунок банку подається об’ява на внесок готівкою. Виправдовуючим документом при цьому є відмічена банком квитанція, яка заповнюється разом з об’явою на внесок готівкою.

Сьогодні найбільш розповсюдженими видами безготівкових розрахунків є розрахунки за допомогою платіжних доручень та платіжних вимог-доручень.

Платіжне доручення є розпорядженням обслуговуючому банку про перерахування визначеної суми на рахунок іншого підприємства, оформленим на спеціальному бланку. При розрахунках платіжними дорученнями ініціатором платежу виступає платник. (див. зразок 1):

Зразок 1. Платіжне доручення.

| ПЛАТІЖНЕ ДОРУЧЕННЯ № 223 | 0410001 |

від 29 серпня 2008 року

| Платник: АТ "Омега" м. Херсон | Одержано банком "__"_____________ р. |

||

| Код за ЄДРПОУ | 39460430 | ||

| Банк платника: Райффайзен банк "Аваль" у м. Херсон | Код банку | ДЕБЕТ | СУМА | |||||||||

| 352093 | Рах. | |||||||||||

| № | 260000982024 | |||||||||||

| Одержувач: | ТОВ " Атон" м. Київ | |||||||||||

| 10000,00 | ||||||||||||

Код За ЄДРПОУ |

32933722 | КРЕДИТ | ||||||||||

| Банк одержувача: | Код банку | 260053209234 | ||||||||||

Промінвестбанк у м. Київ |

300012 | Рах. № | ||||||||||

| Сума літерами | Десять тисяч грн.00 коп. | |||||||||||

| Призначення платежу | Оплата за дошку обрізну згідно з накладною № 08/17/001 від 17.08.2008 р. в т. ч. ПДВ - 1666,67 | |||||||||||

М.П. |

Підпис платника | Проведено банком "____"_______________ р. |

||||||||||

| Підпис банку | ||||||||||||

Платіжні доручення використовуються для розрахунків між підприємствами за отримані товарно-матеріальні цінності; за товарно-матеріальні цінності і послуги в порядку попередньої оплати; при авансових платежах; при платежах до бюджету, органам соціального страхування, оплати претензій по якості і недостачі продукції, штрафів, пені; погашення кредиторської заборгованості, а також для завершення розрахунків по актах звірки взаємної заборгованості суб’єктів господарської діяльності. За бажанням у платіжному дорученні платник може вказати дату валютування, тобто період між датою надходження доручення на списання коштів у банк і датою зарахування списаних коштів на рахунок одержувача, але тільки якщо така можливість передбачена в договорі на розрахунково-касове обслуговування з банком. Це означає, що платник може самостійно вказати дату зарахування коштів на поточний рахунок одержувача. Проте період валютування не може перевищувати три робочі дні. Інструкція № 7 "Про безготівкові розрахунки в господарському обороті України" передбачає застосування платіжної вимоги-доручення, що виписується постачальником. Покупець акцептує вимогу-доручення і здає її до банку. Вона приймається до виконання банком покупця тільки при наявності коштів на поточному рахунку покупця і при його письмовій згоді оплатити повністю або частково платіжну вимогу-доручення, що повинно бути затверджене підписами осіб, уповноважених розпоряджатися поточним рахунком, і печаткою платника. [15, с.482-483]

Платіжна вимога-доручення - це комбінований документ, який складається з двох частин: верхньої - вимоги постачальника безпосередньо до покупця оплатити вартість відпущеної йому за договором продукції, виконаних робіт, наданих послуг; та нижньої - доручення платника своєму банку про перерахування з його рахунку визначених сум. Платіжна вимога-доручення заповнюється постачальником і передається покупцеві разом з відвантаженою продукцією або після надання послуг. При отриманні покупцем даного документу і при наявності коштів на його поточному рахунку він вказує прописом суму, що належить до сплати і код поточного рахунку. Після цього даний документ

передається до банку на оплату. Якщо ж в момент отримання платіжної вимоги-доручення грошові кошти відсутні в потрібному обсязі, то в міру їх накопичення виписуються платіжні доручення з посиланням на номер платіжної вимоги-доручення.

Чеком визнається цінний папір, який містить нічим не обумовлене розпорядження чекодавця банку провести платіж зазначеної в ньому суми чекоутримувачу. Розрахунки чеками представляють собою сукупність операцій з видачі, одержання, обігу та оплати чеків. Чек дійсний протягом десяти днів, не враховуючи дня його виписки. Розрізняють грошові та розрахункові чеки.

Акредитив - це доручення банку покупця банкові постачальника провести оплату за відвантажену продукцію, товар, надані послуги на підставах, обумовлених в цьому дорученні. Існують три форми акредитиву: без відзивний підтверджений, без відзивний непідтверджений і відзивний.

4. Аналітичний облік операцій поточного рахунку

Аналітичний облік операцій поточного рахунку здійснюється за виписками банку, і лише за наявності на підприємстві розрахункових субрахунків відкривають окремі аналітичні рахунки для обліку відповідних. У разі необхідності деталізація кожного аналітичного рахунка здійснюється за виписками банку. Основою для запису операцій поточного рахунку є виписки з цього рахунка. [15, с.482-483]

Періодично або кожного дня банк видає власникам рахунків виписки з відповідного рахунка з копіями розрахункових операцій. Виписка обов’язково подається на перше число кожного місяця. Вона перевіряється підприємством з точки зору відповідності її доданим документам, при цьому встановлюється, чи всі записи належать до підприємства-власника рахунка. Виписка є основою для записів у реєстрах - журналі № 2 та відомості № 2 - операцій на поточному рахунку.

Записи банку та підприємства мають бути ідентичними, але потрібно врахувати, що поточний рахунок підприємства є активним, а для банку ці рахунки є пасивними рахунками.

8-09-2015, 14:39