Кафедра бухгалтерського обліку і аудиту

Контрольна робота

з дисципліни:

«Організація бухгалтерського обліку»

Зміст

1. Етапи організації бухгалтерського обліку

2. Критерії вибору банку та порядок відкриття постійних поточних рахунків

Список використаної літератури

1. Етапи організації бухгалтерського обліку

Організація бухгалтерського обліку складається з трьох взаємопов'язаних станів (рис. 1).

Примітка: стрілками на схемі позначені зв'язки між етапами

Рис. 1. Етапи організації бухгалтерського обліку

На першому, методичному, етапі організації бухгалтерського обліку здійснюється вибір системи певних способів та прийомів, на яких базуються документування, інвентаризація, використання синтетичних та аналітичних рахунків, застосування методу подвійного запису, оцінка майна та зобов'язань, калькулювання, бухгалтерський баланс та звітність. На цьому етапі здійснюється вибір конкретного застосування елементів методу бухгалтерського обліку:

- проводиться комплекс заходів, що забезпечують організацію первинного документування: вибір об'єктів первинного документування та носіїв первинної інформації, складання переліку форм первинних документів, їх проектування, встановлення порядку та процедур здійснення записів в первинних документах;

- встановлення строків та порядку проведення інвентаризації;

- вибір методу оцінки активів підприємства;

- вибір номенклатури статей витрат, способу калькулювання собівартості.

- вибір номенклатури рахунків (робочого плану рахунків) бухгалтерського обліку і розробка структури субрахунків та аналітичних рахунків;

- вибір і затвердження переліку типових бухгалтерських проводок,

- визначення переліку та розробки форм внутрішньої звітності і порядку їх заповнення.

Другий стан організації бухгалтерського обліку, технічний, - це вибір форми обліку, що найбільше відповідає галузі та розміру даного підприємства.

Він полягає:

- у виборі способу обробки облікових даних - безкомп'ютерного та комп'ютеризованого;

- розробці переліку і форм облікових регістрів;

- встановленні порядку здійснення записів в регістрах і переносу даних в регістри.

Якщо під час першого та другого етанів здійснюється організація ведення облікових записів, то третій етап полягає в організації роботи обліковою апарату, або іншими словами - це організація управління в бухгалтерії. Він включає:

- встановлення найбільш економної і найбільш зручної загальної системи обліку (облік централізований, децентралізований або змішаний);

- визначення оптимальної структури обліковою апарату (розподіл облікової праці за ділянками обліку);

- встановлення норм праці та часу, необхідного для виконання робіт

і визначення оптимальної чисельності бухгалтерів;

- набір кадрів та їх навчання;

- організація робочих місць бухгалтерів;

- раціональне розміщення облікового апарату (розташування поруч з оперативними підрозділами, працівниками, які часто взаємодіють з бухгалтерією тощо);

- встановлення належних інформаційних зв'язків між окремими частинами бухгалтерії та між бухгалтерією і оперативними підрозділами підприємства, а також із зовнішнім середовищем (встановлення належного діловодства та документообігу);

- організація матеріального, інформаційного і технічного забезпечення облікових працівників;

- мотивація працівників бухгалтерії (оплата праці, інші види стимулювання);

- встановлення правильного і точного обліку роботи працівників та контроль за виконанням ними своїх функцій;

- організація архіву бухгалтерських документів;

організація безпеки та захисту облікової інформації.

2. Критерії вибору банку та порядок відкриття постійних поточних рахунків

У вітчизняному фінансовому просторі вкладник приймає рішення найчастіше інтуїтивно, реагуючи скоріше на чутки, а ніж на факти. Подібна ситуація в деяких випадках може стати згубною для будь-якого процвітаючого банку. При цьому досить лише грамотно планувати поширення негативних розмов про банк ворога. Цікаво, що така практика вже мала «успіх». В умовах, коли одержати об'єктивну інформацію немає звідки, клієнти легко піддаються паніці, а для банку паніка в рядах вкладників — одна з найсерйозніших проблем.

Для того щоб зробити правильний вибір, споживач банківських послуг повинен уміти орієнтуватися на ринку, зіставляти послуги різних банків з огляду на їхню ціну та якість.

Спочатку клієнт може довідатися про банк від друзів у знайомих, колег по роботі, з рекламного оголошення, від працівників самого банку. Вибір банку може бути продиктований тим, що його офіс знаходиться близько до місця проживання клієнта або до місця роботи; тим, що послуги банку відносно дешеві, він має високу репутацію в місті, районі тим, що пропонує такі послуги, яких немає в інших місцевих банках.

Проведені в різних країнах дослідження мотивів вибору банків клієнтами показують, що на перше місце останні висувають кількість і якість наданих банком послуг, далі — ціну таких послуг у даному банку (наприклад, відсоткові ставки за внесками населення, депозитами, кредитами), швидкість проведення операцій і лише на останнє місце те, що клієнт користувався послугами цього банку раніше. Така мотивація підвищує значення тих факторів, які мають не тільки економічний, а й психологічний характер: час прийому, час очікування, тон звертання та бесіди працівників банку, рівень їхньої уваги та ін.

Розглянемо основні мотиви, що спонукають клієнта звернутися до банківських послуг.

- Прибуток або економія. Одержання прибутку є важливим мотивом звернення до послуг банку. Для потенційних клієнтів велике значення має рівень відсоткових ставок.

- Еластичність послуг. Особливою увагою в клієнтів користуються еластичні (гнучкі) послуги, що можуть бути пристосовані до потреб, які змінюються.

- Якість послуг. При виборі послуг клієнт орієнтується, як правило, на ціну або вартість послуг.

- Швидкість. Клієнт завжди зацікавлений у підвищеній швидкості надання необхідних послуг та одержанні прибутку.

- Безпека. Клієнти серйозно зацікавлені в безпеці своїх коштів і прагнуть цілком покладатися на банк у заощадженні своїх внесків.

- Гарантоване обслуговування.

- Зручність. Одним з другорядних мотивів при виборі банку є організаційна зручність і/чи вигідність його місцерозташування.

- Репутація та відчутна технічна майстерність. Це один з най важливіших мотивів як при виборі банку, так і при оцінці доцільності придбання тих або інших продуктів/послуг конкретного банку.

При визначенні банку, який пропонує, наприклад, оптимальні дії щодо вкладання коштів на депозитні рахунки, потенційний вкладник, по-перше, повинен чітко усвідомлювати мету вкладання коштів та основні вимоги до цієї інвестиції з позицій співвідношення прибутковості, ліквідності і ризиковості, зручності термінів та наявності додаткових послуг.

Для орієнтування в питаннях прибутковості, строковості, пакетного обслуговування та інших характеристик конкретних депозитних послуг, в принципі, досить вивчити рекламні пропозиції окремих банків чи проаналізувати зведені рейтинги спеціалізованих організацій (дані Асоціації українських банків, газети «Бізнес», вітчизняних фінансових порталів Інтернету та ін.).

Що ж стосується ліквідності та ризиковості, тут ситуація дещо ускладнюється і потребує більш ґрунтовного підходу. На жаль, більшість юридичних та фізичних осіб, вперше вибираючи банк або за різних причин змінюючи його, орієнтуються передусім на суб'єктивні фактори (рекламу, особисті зв'язки серед менеджменту банку та ін.) і практично не звертають уваги на об'єктивні фінансові показники банку. Тому кроком у цьому напрямку має бути хоча б поверхове ознайомлення з балансами обраних при попередньому відборі банків.

Взаємовідносини між банком та їх клієнтами здійснюються на платній основі з укладанням договору про розрахунково-касове обслуговування.

Керівник підприємства повинен постійно слідкувати за рухом грошових коштів на рахунках в банках, звертати увагу на будь-які зміни і передбачати їх наслідки для фінансового стану підприємства.

При здійсненні безготівкових розрахунків можуть застосовуватись акредитивна, інкасова, вексельна форма розрахунків, а також форми за розрахунковими чеками, причому клієнти банків самостійно обирають платіжні інструменти (платіжне доручення, платіжна вимога, розрахунковий чек, акредитив) і зазначають їх під час укладання договорів.

Учасники безготівкових розрахунків відкривають у будь-яких банках України за власним вибором і за згодою цих банків передбачені законодавством рахунки в національній та іноземній валюті, а також рахунки для обліку коштів у розрахунках за конкретними операціями (акредитиви, розрахункові чеки тощо).

Поточний рахунок - рахунок який, відкривається в уповноважених установах банків підприємствами усіх видів та форм власності, а також їх відокремленими підрозділами для зберігання грошових коштів та здійснення усіх видів операцій за цими рахунками відповідно до чинного законодавства України як в національній так і в іноземній валюті.

Юридичні і фізичні особи - суб'єкти підприємницької діяльності мають право відкривати необмежену кількість поточних рахунків за своїм вибором і згодою банків для зберігання грошових коштів і здійснення усіх видів банківських операцій.

Поточний рахунок в іноземній валюті відкривається підприємству для проведення розрахунків у межах чинного законодавства України в безготівковій та готівковій іноземній валюті при здійсненні поточних операцій, визначених чинним законодавством України, та для погашення заборгованості за кредитами в іноземній валюті.

Об'єктом обліку операцій по рахунках в банках є вільні грошові кошти підприємства в національній та іноземній валюті, які знаходяться в установах банків.

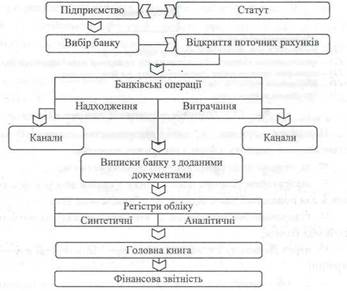

Загальний порядок обліку коштів на поточному рахунку в банку відображено на рис. 1.

Рис. 1. Загальний порядок обліку коштів на поточному рахунку в банку

Операції з надходження коштів на рахунки в банках реєструються у відомості 1.2, операції з витрачання коштів - в журналі 1.

Аналітичний облік наявності та руху грошових коштів на рахунках в банку здійснюється за виписками банку в розрізі кожного відкритого рахунку.

Розглянемо як здійснюється порядок відкриття поточного рахунку, наприклад, в іноземній валюті.

Для відкриття поточного рахунку в іноземній валюті підприємство-резидент подає уповноваженому банку такі самі документи, що й для відкриття поточного рахунку в національній валюті.

Якщо поточний рахунок в іноземній валюті відкривається в тому самому банку, де відкрито поточний рахунок у національній валюті, повторне подання пакета документів не обов'язкове (крім заяви про відкриття поточного рахунку та картки із зразками підписів і відбитком печатки).

Відкриття поточного рахунку в іноземній валюті відокремленому підрозділу юридичної особи-резидента здійснюється уповноваженим банком на підставі нотаріально засвідчених копій документів.

Поточні рахунки в іноземній валюті відкриваються також:

а) фізичним особам-резидентам:

- громадянам України (без підтвердження джерел походження коштів в іноземній валюті);

- іноземцям та особам без громадянства, які отримали посвідку на проживання в Україні (без підтвердження джерел походження коштів в іноземній валюті);

б) фізичним особам-нерезидентам:

- іноземцям та особам без громадянства, які проживають в Україні відповідно до відкритої візи строком до 1 року за наявності підтвердження джерел походження іноземної валюти;

- громадянам України, які постійно проживають за кордоном за наявності відкритої візи строком до 1 року та підтвердження джерел походження іноземної валюти.

Поточний рахунок в іноземній валюті фізичній особі — суб'єкту підприємницької діяльності відкривається на підставі договору за умови пред'явлення паспорта чи іншого документа, що засвідчує особу, та подання до уповноваженого банку:

а) заяви встановленої форми;

б) копії свідоцтва про державну реєстрацію фізичної особи як суб'єкта підприємницької діяльності, засвідченої нотаріально чи органом, що видав свідоцтво;

в) картки із зразком підпису, що вчиняється у присутності працівника банку, який відкриває рахунок, та засвідчується цим працівником або нотаріально.

Поточний рахунок в іноземній валюті фізичній особі-резиденту відкривається на підставі заяви; документа, що засвідчує особу (паспорт або документ, що замінює його); договору на відкриття та обслуговування рахунку між установою банку та громадянином; картки із зразком підпису, який надається у присутності працівника банку, що відкриває рахунок, та засвідчується цим працівником.

Поточний рахунок в іноземній валюті фізичній особі-нерезиденту відкривається на підставі договору за умови пред'явлення паспорта чи іншого документа, що засвідчує особу, та подання до уповноваженого банку:

а) заяви встановленої форми;

б) картки із зразком підпису, що надається у присутності працівника банку, який відкриває рахунок, та засвідчується цим працівником;

в) копії легалізованого дозволу центрального банку іноземної країни на відкриття рахунку, якщо це передбачено міжнародними договорами України, засвідченої нотаріально.

Для відкриття поточного рахунку в іноземній валюті представництву юридичної особи-нерезидента до уповноваженого банку слід подати:

а) заяву про відкриття рахунку;

б) копію свідоцтва про реєстрацію представництва в уповноважених органах України, засвідчену нотаріально або органом, що видав свідоцтво;

в) копію легалізованого витягу з торговельного, банківського чи судового реєстру або реєстраційне посвідчення місцевого органу влади іноземної держави про реєстрацію юридичної особи-нерезидента, засвідчену нотаріально;

г) копію легалізованого статуту або виписку із статуту юридичної особи, яка засновує представництво в Україні, засвідчену нотаріально;

ґ) картку із зразками підписів та відбитком печатки, засвідчену нотаріально.

Для відкриття поточного рахунку в іноземній валюті розташованим на території України іноземним дипломатичним, консульським, торговельним та іншим офіційним представництвам іноземних держав до уповноваженого банку подають:

а) заяву про відкриття рахунку;

б) копію посвідчення Міністерства закордонних справ України про акредитацію посольства (представництва) на території України, засвідчену нотаріально або органом, що видав посвідчення;

в) картку із зразками підписів та відбитком печатки, засвідчену Міністерством закордонних справ України або нотаріально.

Для відкриття поточного рахунку в іноземній валюті іноземному інвестору до уповноваженого банку подають:

а) заяву на відкриття рахунку;

б) картку із зразками підписів осіб, уповноважених розпоряджатися рахунком, засвідчену нотаріально;

в) копію легалізованого витягу з торговельного, банківського чи судового реєстру або реєстраційне посвідчення місцевого органу влади іноземної держави про реєстрацію юридичної особи, засвідчену нотаріально.

У разі якщо іноземним інвестором виступає фізична особа, до уповноваженого банку для відкриття рахунку подають підтвердження іноземного банку про відкритий у ньому рахунок для фізичної особи-інвестора, а також заяву із підписами і печаткою.

Для забезпечення таких видів діяльності, як виробнича кооперація, спільне виробництво та інші види спільної діяльності за участю іноземних інвесторів, що здійснюються на підставі договорів без утворення юридичної особи, в уповноваженому банку відкривається окремий поточний рахунок в іноземній валюті.

Для відкриття поточного рахунку в іноземній валюті військовим частинам Чорноморського флоту Російської Федерації, що дислокуються на території України, до уповноваженого банку подають:

а) заяву на відкриття рахунку;

б) дозвіл фінансового органу Міністерства оборони Російської Федерації як розпорядника бюджетних коштів на відкриття рахунку флоту;

в) дозвіл фінансового органу Чорноморського флоту Російської Федерації на відкриття рахунків військовій частині в складі Чорноморського флоту Російської Федерації;

г) картки із зразками підписів осіб, які розпоряджаються рахунком, та відбитком печатки.

Список літератури

1. Бухгалтерский учёт: сборник систематизированного законодательства [Текст]: сборник. - 12-е изд., перераб. и доп. - Х.: Фактор, 2005. - 564 с.

2. Бухгалтерський облік в Україні [Текст]: навчальний посібник / Мін-во освіти і науки України, Нац. ун-т "Львівська політехніка"; ред. Р.Л. Хом`як. - 7-е вид., доп. і перероб. - Львів: Інтелект-Захід, 2008. - 1224 с.

3. Інструкція про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій [Текст]: наказ / Україна. Міністерство фінансів. - [Б. м.: б. и.], 1999. - Б. ц.

4. Керимов, В. Э. Бухгалтерский финансовый учет [Текст]: учебник / В.Э. Керимов. - 2-е изд., изм. и доп. - М.: Дашков и К, 2008. - 704 с.

5. Організація бухгалтерського обліку [Текст]: навчальний посібник /Мін-во освіти і науки України, Чернігівський держ. технолог. ун-т; ред. В.С. Лень. - К.: ЦНЛ, 2006. - 696 с.

6. План рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій [Текст]: наказ / Україна. Міністерство фінансів. - [Б. м.: б. и.], 1999. - Б. ц.

7. Про бухгалтерський облік та фінансову звітність в Україні [Текст]: закон України / Україна. Закон. - [Б. м. : б. и.], 1999. - Б. ц.

8. Сопко В.В. Бухгалтерський облік в управлінні підприємством [Текст]: навчальний посібник / В.В. Сопко ; Мін-во освіти і науки України, КНЕУ ім. Вадима Гетьмана. - К.: КНЕУ, 2006. - 526 с.

9. Ткаченко Н.М. Бухгалтерський фінансовий облік на підприємствах України [Текст]: підручник / Н. М. Ткаченко. - 6-е вид. - К.: А.С.К., 2005. - 784 с.

8-09-2015, 15:00