Міністерство освіти і науки України

Національний університет харчових технологій

Кафедра менеджменту

зовнішньоекономічної діяльності

Контрольна робота

з дисципліни: «Міжнародний фінансово – інвестиційний менеджмент»

Київ – 2009

1. Концепція оцінки вартості грошей в часі

Концепція оцінки вартості грошей в часі передбачає, що вартість грошей з плином часу змінюється.

Вартість грошей – це очікувана норма прибутку на грошовому ринку. Досить часто за цю норму прибутку беруть норму позикового відсотку або норму депозиту.

Майбутня вартість грошей – це сума майбутніх грошових надходжень, в яку перетворяться інвестовані кошти через певний період часу з урахуванням певної процентної ставки.

Теперішня вартість грошей – це вартість на даний час для нас тих грошових надходжень (або витрат), які ми будемо мати в майбутньому.

Розрахунок майбутньої вартості представляє собою процес «нарощення» коштів або компаундинування (компаундинг). Визначення теперішньої вартості майбутніх грошових надходжень є оберненим процесом до «нарощення» і називається дисконтуванням. В процесі розрахунку використовують норму прибутку на грошовому ринку і її називають ставкою дисконту.

В основі оцінки вартості грошей може бути два підходи, які базуються на існуючих методах нарахування відсотків:

1) прості відсотки – як правило застосовуються при короткостроковому інве-стуванні;

2) складні відсотки – як правило застосовуються при довгостроковому інве-стуванні.

Прості відсотки

При нарахуванні приросту суми вкладених коштів за методом простих відсотків базою є лише початкова сума інвестованих коштів. Алгоритми розрахунку наступні:

jп = Р * n * і, (1) [1]

S = Р + jп = Р (1 + n * і) , (2) [2]

де і – ставка відсотку,

S – майбутня вартість,

Р – теперішня вартість майбутніх доходів,

n – кількість періодів,

j п – сума нарахувань за простими відсотками.

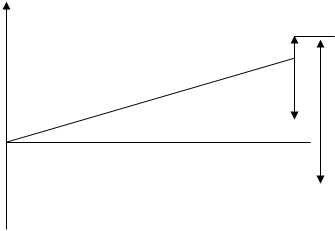

Графік отримання майбутньої вартості за простими відсотками див. на рис 1.

Вартість

jп

![]() S

S

Р

Рис. 1. Нарощення за простими відсотками (компаундинування)

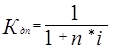

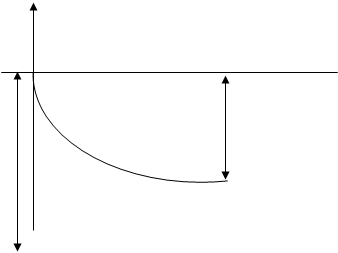

При дисконтуванні потрібно розрахувати теперішню вартість майбутніх грошових потоків:

![]() (3) [3]

(3) [3]

Коефіцієнт дисконтування при простих відсотках:

(4) [4]

(4) [4]

Вартість

|

Сума дисконту

![]()

![]() S

S

Р

Час

Рис. 2. Дисконтування за простими відсотками

Складні відсотки

Складні відсотки – це сума доходу, що створюється в результаті інвестування за умови, що сума нарахованого відсотку в попередньому періоді додається до суми основного внеску, і в наступному платіжному періоді вона сама починає приносити доход.

База для нарахування приросту суми вкладених коштів за методом складних відсотків – початкові вкладені кошти «плюс» сума нарахованого відсотку в попередньому періоді.

Розрахунок майбутньої вартості (компаундинування) за складними відсотками:

S

= ![]() (5) [5]

(5) [5]

Сума нарахувань за складними відсотками (j с ) визначається так:

j с = S – P (6)

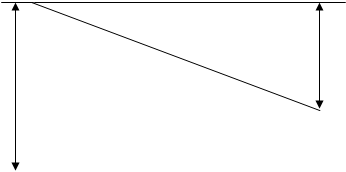

Графік отримання майбутньої вартості за складними відсотками див. на рис. 3.

![]() Вартість

Вартість

|

jс

![]()

![]() S

S

Р

Рис. 3. Нарощення за складними відсотками (компаундинування)

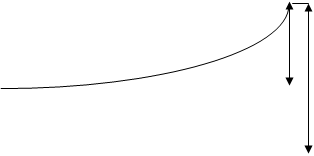

Дисконтування за складними відсотками здійснюють за наступним алгоритмом:

Р

= ![]() Кдс

(7)

Кдс

(7)

Коефіцієнт дисконтування при складних відсотках:

Кдс

= ![]() (8) [6]

(8) [6]

Вартість

|

Сума дисконту

![]()

![]() S

S

Р

Час

Рис. 4. Дисконтування за складними відсотками

Отже, при оцінці вартості грошей в часі слід мати на увазі, що на результат оцінки значно впливає розмір відсотка, періодичність виплат і кількість платіжних періодів.

Вартість грошей у часі

Вартість грошей у часі – концепція, в основі якої лежить твердження рівні суми грошей у різний час мають різну вартість.

Головними причинами зміни вартості грошей у часі є інфляція, ризик та схильність, що до ліквідності.

Інфляція – це процес, який характеризується підвищенням загального рівня цін в економіці певної країни та зниженням купівельної спроможності грошей.

Причиною інфляції може бути як перевищення попиту над пропозицією, так і відставання попиту від пропозиції. Результатом перевищення попиту над пропозицією є інфляція попиту. Відставання пропозиції від попиту викликає інфляцію витрат (пропозиції).

Інфляція проявляється у переповненні сфери обігу товарів грошима внаслідок їх надмірного випуску або у скорочення товарної маси в обігу при незмінній кількості випущених грошей. Головними чинниками інфляційних процесів є не зумовлена зростанням товарної маси в обігу емісія грошей, порушення пропорційності виробництва та обігу, а також помилки в політиці ціноутворення.

У залежності від характеру інфляції і темпів наростання інфляційних процесів розрізняють три види інфляції:

· помірна інфляція характеризується повільним зростанням цін (до 10% на рік);

· галопуюча інфляція від 10% до 200% на рік;

· гіперінфляція до 1000% на рік і більше.

Ризик – це нестабільність, непевність у майбутньому. Через непевність у майбутньому ризик з часом зростає, люди хочуть уникнути ризику, тож вище цінують ті гроші, що є сьогодні, ніж ті, що будуть у майбутньому.

Існують два типи ризиків – динамічний і статичний.

Динамічний ризик – це ризик непередбачуваних змін вартості основного капіталу як наслідок прийняття управлінських рішень або несподіваних ринкових чи політичних обставин. Такі зміни можуть призвести або до збитків, або до додаткових доходів.

На відміну від нього статичний ризик, як ризик втрат реальних активів від завдання шкоди власності і зменшення доходу через недієспроможність організації, призводить лише до збитків.

Схильність до ліквідності – це перевага, віддана наявним грошам перед іншими цінностями та ризикованими вкладеннями. Коли люди вкладають свої гроші, сподіваючись на майбутні надходження, вони очікують високої винагороди як компенсації за втрату ліквідності, що й впливає на цінність грошей у часі. Абсолютна ліквідність – здатність активу негайно обмінюватися на будь-які блага. Функціональні форми грошей – похідні від грошових функцій, їх логічне продовження. Гроші – найвищий ступінь у розвитку економічних відносин.

Дисконтування

У проектному аналізі при оцінці ефективності інвестиційного проекту порівняння поточних та майбутніх витрат та вигод здійснюється шляхом приведення (дисконтування) їх реальної грошової вартості до початкового періоду (періоду прийняття рішення базового періоду).

Дисконтування – це процес розрахунку майбутньої вартості коштів, що інвестуються сьогодні.

Основою дисконтування є поняття «часової переваги» або зміни цінності грошей у часі. Це означає, що раніше одержанні гроші мають більшу цінність, ніж гроші, одержані пізніше, що зумовлюється зростанням ризиків і невизначеності у часі.

Дисконтування доходу застосовується для оцінки майбутніх грошових надходжень із позиції поточного моменту. Інвестор, зробивши вкладення капіталу, керується наступними положеннями:

а) відбувається постійне знецінювання грошей;

б) бажано періодично одержувати доход на капітал не нижче певного мінімуму.

Інвестор повинен оцінити, який доход він одержить у майбутньому і яку максимально можливу суму фінансових ресурсів потрібно вкласти в даний проект, виходячи з прогнозованого рівня прибутковості. Перерахунок вигод і витрат для кожного розрахункового періоду інвестор здійснює за допомогою дисконтування.

Існує два методи дисконтування: за допомогою простих та складних процентів.

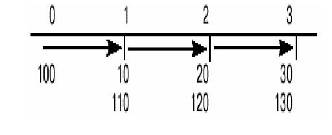

Рис. 5. Прості проценти

FV = PV (1 + nR) (9) [7] ,

де

FV – сума, накопичена до кінця n-го періоду,

PV – початкова сума позики,

R – процентна ставка,

n – кількість періодів часу.

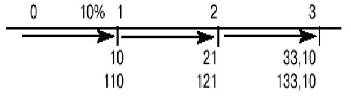

Рис. 6. Складні проценти.Графічний вигляд

У довгострокових фінансово-кредитних операціях, якщо відсотки не виплачуються відразу після їхнього нарахування, а додаються до суми боргу для нарощування суми вкладу, застосовують складні проценти.

FV = PV (1+R)n (10) [8] ,

де

FV – сума, накопичена до кінця n-го періоду;

PV – сума позики;

R – річна процентна ставка;

n – кількість періодів.

Чому фінансовим менеджерам так важливо знати нинішню вартість грошей? Справа в тому, що ця вартість служить для порівняння прибутковості різних проектів і інвестицій за певний період. Таким чином, нинішня вартість – це грошова вартість майбутніх надходжень чи доходів із поправкою на ставку дисконту (капіталізації). Існує просте правило: високий ризик означає високу дисконтну ставку, маленький ризик – низьку. У цілому для оцінки дисконтних ставок застосовують такі принципи:

· із двох майбутніх надходжень більш високу ставку буде мати те, що надійшло пізніше.

· чим нижче ступінь ризику, тим нижче дисконтна ставка.

· якщо процентні ставки на фінансовому ринку ростуть, то ростуть і дисконтні ставки.

2. Міжнародний рух капіталу: сутність, чинники, цілі, форми

Сутність і форми міжнародного руху капіталу [9]

Капітал (за «Економікс» Макконнелла і Брю) – це:

– створені ресурси, які використовуються для виробництва товарів і послуг;

– товари, які безпосередньо не споживаються людьми;

– інвестиційні товари, засоби виробництва.

У закритій економічній системі джерелом капіталу є виключно внутрішні заощадження. За умови підключення національної економіки до системи світогосподарських зв’язків іноземні капітали, одночасно з внутрішніми, виступають легітимною складовою національного інвестиційного середовища. Специфіка міжнародного руху капіталу полягає в тому, що передача права власності на інвестиційний товар чи надання економічних послуг відбувається між резидентами різних країн.

Міжнародний рух капіталу для сучасного світового господарства є найважливішою формою міжнародних економічних відносин. Суб’єкти світового господарства сьогодні тісно пов’язані між собою не тільки опосередковано – через обмін товарами, але й прямо – через капітал.

Темпи зростання експорту капіталу випереджають темпи зростання ВВП та товарного експорту. За чверть століття (з середини 60-х років) закордонні капіталовкладення зросли в 4 рази, на початку 80-х років їх сума оцінювалась на рівні 450 млрд. дол. США. А на сьогоднішній день – близько 3 трлн. дол. США.

Міжнародний рух капіталу означає переміщення його за кордон з метою одержання

підприємницького прибутку чи відсотків на капітал.

На відміну від міжнародної торгівлі, коли за кордон переноситься акт реалізації прибутку, що вже міститься в товарі, який експортується, міжнародний рух капіталу означає переміщення за кордон процесу створення прибутку.

Міжнародний рух капіталів як з принципово-структурної, так і з функціонально-економічної точки зору є складною системою зв’язків.

Залежно від об’єктів здійснення іноземні капітали структуруються на:

– державні;

– приватні;

– мішані;

– кошти міжнародних організацій.

Державне капіталовкладення (його ще називають офіційне) об’єднує угоди щодо виконання певного проекту на державному рівні, офіційну допомогу у розвитку, а також гарантовані експортні кредити.

Серед міжнародних організацій, які займаються питаннями співробітництва у валютно-фінансовій галузі, найбільш авторитетними є:

– Міжнародний валютний фонд (МВФ);

– Світовий банк;

– Міжнародна фінансова корпорація (МФК);

– Європейський банк реконструкції та розвитку (ЄБРР).

За мотивами та завданнями зарубіжні капітали поділяються на:

– позичкові;

– підприємницькі.

Позики в грошовій та товарній формі надаються кредиторами однієї країни позичальнику з іншої на умовах обумовленості терміну повернення ресурсів, а також сплати процентів.

Іноземні позики класифікуються наступним чином:

1) за призначенням:

– комерційні – пов’язані із зовнішньою торгівлею товарами та послугами;

– фінансові – призначені для закупівлі цінних паперів;

– проміжні – надані для обслуговування мішаних форм;

2) за видами:

– товарні – надані експортерами покупцям:

– валютні – кредити, які видаються банками в грошовій формі;

3) за валютою позики:

– у валюті позичальника;

– у валюті кредитора;

– у валюті третьої країни;

– у міжнародних розрахункових валютних одиницях;

4) за терміном надання:

– надкороткострокові (до 3-ох місяців);

– короткострокові (до 1 року);

– середньострокові (до 5 років);

– довгострокові (більше 5 років);

5) за забезпеченістю:

а) забезпечені – кредити під наявні товарно-супроводжувальні документи, нерухомість:

– тверда застава – товарна маса заставляється на користь банку;

– під заставу товару в обігу;

– під заставу товару в переробці.

б) бланкові – кредити, які видаються під зобов’язання боржника з умовою повернути у встановлений термін.

Міжнародні відносини запозичення в сучасних умовах опосередковують зовнішньоторговельну сферу, процеси реального інвестування та регулювання платіжних балансів.

Підприємницькі капітали ведуть до створення нового чи зміцнення діючого об’єкту господарювання, а також спільних підприємств(СП). У свою чергу підприємницькі капітали поділяються на:

– прямі;

– портфельні.

Відмінність між ними полягає у праві на володіння контрольним пакетом акцій. Прямим капіталовкладенням вважається будь-яке надання кредиту чи придбання власності в закордоннному підприємстві, яке значною мірою перебуває у власності резидентів країни-інвестора чи під їх контролем.

Конкретна цифра частки закордонного інвестора у володінні підприємством, яка дозволяє класифікувати капіталовкладення як прямі чи як портфельні, визначається кожною країною самостійно. У Данії та Туреччині до прямих інвестицій відносять не менш як 10% участь у статутному фонді підприємства, у Фінляндії, Франції, Іспанії – не менше 20%, у Німеччині, Австрії, Японії та Великобританії – не менше 25%. Статистика Світового банку визначає прямим іноземним капіталовкладенням кожен внесок, якщо інвестор має або отримує 10% і більше власності фірми. В Україні – 10%.

Залежно від призначення прямі іноземні капіталовкладення мають таку структуру:

а) спрямовані на створення нового підприємства;

б) на розширення діючих;

в) для придбання раніше створеної та діючої фірми.

Характер участі іноземних партнерів в інвестиційному проекті ³, відповідно, організаційно-правовий критерій угоди з іноземним капіталовкладником про співробітництво зумовлюють поділ угод на дві групи. До першої належать активні форми партнерства, а саме:

– самостійні;

– акціонерні.

Поняття «самостійні» об’єднує філії, відділення, дочірні компанії, які характеризуються повним володінням іноземного власника.

Акціонерні форми характеризуються змішаним володінням. Капітал таких об'єктів належить не тільки іноземному власнику, але і національному учаснику, в якості якого можуть виступати як приватні підприємства, так і держава. Компанії змішаного володіння мають п’ять характерних ознак:

1) існування угоди про довгострокові завдання співробітництва;

2) об’єднання сторонами активів (грошових та матеріальних ресурсів, досвіду управління);

3) оцінка об’єднаних активів як капіталовкладень сторін;

4) здійснення узгоджених завдань за допомогою спільних органів управління;

5) участь сторін в прибутках та збитках залежно від вкладеного капіталу.

До другої групи угод з іноземними капіталовкладниками належать так звані пасивні форми співпраці, відомі в економічній літературі під назвою неакціонерні або контрактні операції. Це форма капіталовкладень, яка не пов’язана зі створенням юридичної особи.

Сфера застосування контрактної форми співробітництва з іноземними капіталовкладниками охоплює різні форми господарського співробітництва: виробничу, науково-технічну, управлінську, фінансово-кредитну, збутову. До неї належать:

■ будівельні роботи за підрядними угодами;

■ добування сировини за підрядними угодами;

■ субконтракти;

■ інжиніринг;

■ ліцензійні угоди;

■ контракти про управлінську допомогу та експорт гудвіла;

■ лізинг;

■ франчайзинг;

■ факторинг.

Сутність ліцензійних угод полягає в тому, що компанія надає в користування протягом певного терміну захищену ліцензією технологію без права передачі третім суб’єктам, оскільки юридично залишається власником технології, що унеможливлює подальше її розповсюдження (у випадках наявності в країні відповідних правових засад). Такі угоди, як правило, містять умови додаткових обов’язків компанії, що використовує технологію, а саме: закупівлю обладнання, комплектуючих, напівфабрикатів у компанії, яка є власником технології.

Інжинірингові контракти, як правило, передбачають надання послуг двох видів:

– інженерно-консультаційних;

– інженерно-будівельних.

У першому випадку зарубіжна компанія консультує замовника на стадії підготовки будівництва (вибір оптимального проекту, складання кошторисної документації). Цей вид інжинірингових угод широко розповсюджений у практиці міжнародної економічної взаємодії. Другий вид зустрічається не так часто, в основному в нафтопереробній галузі.

Міжнародні субконтракти пов’язані з наданням місцевому партнеру обладнання чи технології, які орієнтовані на експорт. Найчастіше за субконтрактами в країнах, що розвиваються, виконуються працеємні операції зі збирання продукції, що пов’язано з прагненням мінімізувати витрати на оплату праці, а також виробництво нескладних у технічному плані комплектуючих. Часто продукція, що випускається згідно субконтрактними угодами, настільки вузькоспеціалізована, що підприємство виявляється тісно прив’язаним до виробничої схеми іноземної фірми.

Експорт гудвіла – це передача невидимих активів: досвіду управління та організації виробництва, управління фінансовими активами, товарного знаку. Розповсюджений у видобувній та переробній галузях, сфері послуг, зокрема, організації морських та авіаперевезень, трастового управління фінансовими активами, експлуатації готелів та ресторанів.

Франчайзинг є формою співпраці крупного та малого підприємництва. Вона об’єднує елементи оренди, купівлі-продажу, підряду, представництва. Взаємодія крупного підприємства та невеликого підприємства здійснюється на основі угоди франчайзингу, яка укладається між крупним підприємством – франчайзером та малим – франчайзі (оператором). У межах цих угод міжнародні компанії реалізують продукцію та послуги на ринках країн, що розвиваються, використовуючи структури та персонал місцевої фірми. Вони розповсюджені в таких сферах бізнесу, як експлуатація ресторанів і готелів, прокат та обслуговування автомобілів, роздрібна торгівля, будівництво.

Предмет франчайзингової угоди передбачає надання компанією-франчайзером підприємству-франчайзі в обмін на пряму чи непряму винагороду прав на використання франчизи з метою маркетингу специфічних видів товарів та (або) послуг.

Факторинг – це здійснення посередницьких послуг у фінансових розрахункових операціях, який передбачає також обов’язки посередника щодо надання деяких інших послуг комерційного характеру. Основним змістом факторингу є задоволення спеціалізованою фірмою вимог кредитора за рахунок стягнення нею з боржника коштів з комерційного рахунку кредитора. Суть факторингу зводиться до того, що зобов’язання боржника, строк виконання якого не настав, може бути реалізовано кредитором шляхом продажу зобов’язань форфейтеру, який купує зобов’язання за умови забезпечення угоди третьою особою. Механізм форсрейтинга використовується щодо двох видів угод: у фінансовій угоді з метою швидкої реалізації довгострокових фінансових зобов’язань і в експортній угоді – щоб сприяти одержанню грошей експортером, який надав кредит іноземному покупцю.

Лізинг – це договір на право користування обладнанням та майном на основі орендних відносин;

– це форма фінансування вкладень на придбання обладнання, машин тривалого користування, будівель, споруд та іншого рухомого і нерухомого майна, що можуть бути об’єктами оренди;

– це особливий вид оренди, який передбачає, що лізингодавець за пропозицією майбутнього користувача купує вибране останнім обладнання у власність і потім здає його цьому

9-09-2015, 02:14