У 1987 році ВМФ США знищили іракську нафтову платформу в Персидській затоці у відповідь на ракетний обстріл танкера, що йшов під американським прапором з Кувейту (раніше Кувейт перевів частину свого танкерного флоту під реєстрацію США, щоб захиститися від іракських атак). У 1988 році США знищили ще дві іракські платформи, після того, як на іракській міні, встановленій в міжнародних водах, підірвався американський фрегат. У 2003 році Міжнародний Суд виніс вердикт, що дії США були незаконні, але Сполучені Штати не повинні виплачувати компенсацій Іраку.

Війна закінчилася в 1988 році "внічию" - межі двох країн залишилися практично незмінними. Ірак активно використовував зброю масового знищення, Іран - в масовому порядку застосовував самовбивць, а пов'язані з ним терористичні структури зробили ряд нападів на дипломатичні об'єкти держав, що підтримували Ірак. Економічні втрати обох сторін оцінювалися в 350 мільярдів доларів. Ірак став одним з найбільших боржників арабських держав, зокрема Кувейту.

1990 рік. Вторгнення Іраку до Кувейту. Ірак розраховував погасити свої борги, що утворилися в ході війни з Іраном, за допомогою продажів нафті. Проте його спроби підняти ціну на нафту, зменшивши свій нафтовий експорт, блокувалися, у тому числі і Кувейтом, який кожного разу збільшував здобич. Спершу Ірак проводив військові демонстрації поблизу межі з Кувейтом, а пізніше почав раптове вторгнення і окуповував країну за декілька годин (1991 рік). Ірак доводив, що Кувейт є історичною частиною Іраку, відторгнутою британськими колонізаторами. ООН ввела санкції проти Іраку. За період з кінця липня до кінця серпня світові ціни на нафту піднялися з 16 доларів за баррель до 28 доларів. У вересні вони досягли 36 доларів. Щоб забезпечити собі міжнародну підтримку, Ірак пообіцяв продавати нафту всім країнам світу за фіксованою ціною - 21 долар за баррель. Пізніше Ірак загрожував знищити всі нафтові об'єкти в районі Персидської затоки, якщо іноземні війська спробують відвоювати Кувейт.

Реннер вважає, що на вирішення Садама Хусейна окуповувати Кувейт, вплинула раніше надана США підтримка. Але Саддам прорахувався: США ніколи не допустили б створення могутньою і потенційно ворожою країни, яка потенційно могла встановити повний контроль над нафтовими багатствами Близького Сходу. Війська коаліції, утвореної 32 державами, де основною ударною силою були американські війська, розбили іракську армію і звільнили Кувейт. Відступаючи іракці підпалили кувейтські нафтові свердловини. Після того, як свердловини були згашені, світові ціни на нафту різко впали.

1993 рік. Перше використання "нафтової зброї" ООН - найбільша міжнародна організація заборонила ввозити нафту на Гаїті, де незадовго до цього відбувся черговий державний переворот.

1994 рік. Початок війни в Чечні. Її справжні причини до цих пір досконально невідомі. Одна з версій - нафтова. Висловлюється думка, що різні сили були зацікавлені в контролі за шляхами транспортування нафти, що проходять через Кавказ.

1996 рік. Поміщений прецедентний контракт: компанія British Petroleum уклала угоду з Колумбією строком на три роки. Компанія зобов'язалася перерахувати до колумбійського бюджету 60 мільйонів за те, що батальйон колумбійських солдатів був направлений на охорону нафтових об'єктів British Petroleum.

2003 рік. США на чолі міжнародної коаліції почали війну в Іраку, звинувативши його в порушенні ряду міжнародних угод і таємній розробці зброї масового знищення. Світова громадська думка, особливо на арабському світі, висунула гіпотезу, що головною метою операції було встановлення контролю за іракською нафтою. По оцінках аналітиків компанії Amoco, на території держав Персидської затоки міститься дві третини всіх світових запасів нафти. За даними BP Statistical Review of World Energy, Ірак володіє другими за величиною нафтовими запасами в світі, поступаючись тільки Саудівській Аравії. При цьому собівартість іракської і саудівської нафти найнижча в світі. Однією з перших у відповідь дій режиму Саддама Хусейна був підпал нафтових свердловин. Це не допомогло - іракський режим був повалений менш, ніж за місяць.

РОЗДІЛ ІІ . ЕВОЛЮЦІЯ МЕХАНІЗМУ ЦІНОУТВОРЕННЯ НА НАФТОВОМУ РИНКУ

1. Періоди еволюції ціноутворення на нафтовому ринку

Внаслідок того, що світовий нафтовий ринок зазнавав постійні зміни у бік розширення різноманіття своєї внутрішньої структури, з часом трансформувалися і механізм ціноутворення на цьому ринку, і формула визначення основних (базисних, маркерних) цін. Ці зміни дають підставу запропонувати наступну періодизацію розвитку світового ринку нафти, починаючи із зародження міжнародної торгівлі нафтою на початку століття і виходу нафтових монополій на міжнародну арену. Виходячи з домінуючого на світовому ринку механізму ціноутворення, можна виділити чотири етапи його розвитку: до 1947 г.; з 1947 по 1971 г.; з 1971 по 1986 г.; з 1986 р. по теперішній час. [ 2 ]

Періоди еволюції механізму ціноутворення відрізняються чітко вираженими рисами (Табл. 2.1). Перші три етапи характеризуються картельним принципом ціноутворення, проте, на різних етапах це були різні картелі з різним складом учасників. На перших двох етапах "ціноутворюючий" картель складався з семи вертикально інтегрованих найбільших міжнародних нафтових компаній (Exxon, Mobil, Galf, Texaco, Standard Oil of California - американські, British Petroleum - англійська, Royal-Dutch/Shell - англо-голландская; ряд дослідників вважає, що Міжнародний нафтовий картель складався з восьми компаній, включаючи також французьку Compani Franzes du Petrol). На третьому етапі домінуюча роль в ціноутворенні перейшла до картеля, що складався з 13 держав ОПЕК (Саудівська Аравія, Кувейт, Іран, Ірак, Об'єднані Арабські Емірати, Катар - Близький і Середній Схід; Алжір, Лівія, Нігерія, Габон - Африка; Венесуела, Еквадор - Південна Америка; Індонезія - Південно-східна Азія). [ 1 ]

Таблица 2.1

| 1.Эволюция механізму ціноутворення на світовому ринку нафти | ||||

| Періоди | До 1947 р. | 1947-1971 рр. | 1971-1986 рр. | 1986 р. - по наст. час |

| Принцип ціноутворення | Картельний | Картельний | Картельний | Конкурентний |

| Хто встановлює ціну | МНК | МНК | ОПЕК | Біржа |

| Число учасників ціноутворення | 7 | 7 | 13 | Множина |

| Характер переважної конкуренції | Горизонтальна | Горизонтальна | Вертикальна | Вертикальна + горизонт. |

| Динаміка попиту | Стійке зростання | Стійке зростання | Зростання/зниження | Сповільнене зростання |

| Динаміка витрат (основний чинник динаміки) | Зниження (природний) | Зниження (природний) | Зростання (природний)/ зниження (НТП) |

Зниження (НТП) |

| Маркерні сорти | Західна техаська | Західна техаська, Легка аравійська | Легка аравійська, Західна техаська | Західна техаська, Брент, Дубай |

| Динаміка і рівні цін (долл./барр., у поточних цінах) | Без особливих змін, близько 2 | Без особливих змін, близько 2 | Зростання з 2 до 40 (до 1981), зниження до 30(до 1985), падіння до 10 (1986) | Коливання в межах 15-20 (до 1997), зниження до 10(до 1999), зростання до 25 (1999) |

| Система розрахунку цін CIF в точці доставки | FOB Мексиканська затока + фрахт |

FOB Мексиканська затока + 2 фрахти |

FOB Персидська затока + фрахт |

Біржові котирування |

| Домінуючі види зовнішньоторговельних операцій | Регулярні (Об'єм + Ціни) | Регулярні (Об'єм + Ціни) | Регулярні (Об'єм) + разові (Ціни) | Разові (Об'єм) + регулярні (Об'єм) + біржові (Ціни) |

| Домінуючі ціни | Трансфертні, довідкові, ринкові | Трансфертні, довідкові, ринкові | Ринкові, довідкові, трансфертні | Ринкові, трансфертні |

Тільки з 1986 р. картельний принцип ціноутворення - призначення цін обмеженою групою гравців на свій розсуд - поступився місцем біржі, де ціни встановлюються в результаті конкурентної боротьби двох протиборчих груп величезного числа гравців за жорстко регламентованою і прозорою процедурою. І вони відображають в кожен момент часу поточний баланс попиту і пропозиції з поправкою на систему сьогохвилинних кон'юнктурних чинників економічного і політичного характеру, що враховують численні ризики зміни ситуації на ринку нафти. Лише з 1986 р. почав реально діяти конкурентний принцип ціноутворення за рахунок появи інструментів біржової торгівлі і, внаслідок цього, збільшення числа суб'єктів підприємницької діяльності на ринку понад критичні параметри, тобто у багато разів перевищивши кількість гравців, які теоретично можна картелювати.

До 1971 р. на ринку повсюдно домінували компанії Міжнародного нафтового картеля, в період 70-80-х років в добувній частині нафтового бізнесу (Upstream) домінували країни ОПЕК в особі своїх державних нафтових компаній, а в транспортуванні, переробці і збуті (Downstream) - продовжували домінувати міжнародні і незалежні приватні нафтові компанії, а також державні нафтові компанії країн-імпортерів. Відповідно змінилося число учасників процесу ціноутворення. Спочатку це були 7 (або 8) компаній картеля, потім 13 країн ОПЕК, сьогодні – це безліч учасників процесу ціноутворення на біржі. [ 4 ]

2. Перший і другий період розвитку нафтового ринку

До початку 1970-х рр. ринок був фактично монополізований крупними вертикально інтегрованими компаніями Міжнародного нафтового картеля (МНК). Вісім транснаціональних компаній (“сім сестер”, що складали раніше Standard Oil, — BP, Chevron, Exxon, Gulf, Mobil, Shell, Texaco, а також французька CFP) контролювали близько 85—90% ринку на всіх етапах виробничого процесу. Ціни на нафту також встановлювалися переважно цими компаніями, оскільки на долю вільного ринку незалежних виробників доводилося всього біля 5%. На цьому етапі крупні компанії активно використовували трансфертне ціноутворення для мінімізації податкових відрахувань аналогічно тому, як це відбувається зараз в Росії. Крім того, встановлювалися довідкові ціни для визначення податкових відрахувань в країнах, де компанії діяли в рамках концесій.

До 1947 р. ціна нафти сіф (CIF — cost, insurance, freight) в будь-якому місці земної кулі визначалася на основі ціни фоб (FOB — free on board) в Мексиканській затоці плюс вартість доставки, яка включала фрахт танкера, затоку-злив нафти, страховку, митне очищення і так далі При цьому не мало ніякого значення, де фактично здобувалася нафта.

У 1947 р. система розрахунку цін змінилася. Це було викликано збільшенням ролі країн Персидської затоки в світовому нафтовидобутку, а також необхідністю відновлення економіки країн Західної Європи після другої світової війни (“план Маршалла”). Згідно новим правилам ціна на нафту розраховувалася, неначебто вона доставлялася вже з двох крапок — Мексиканської або Персидської заток. При цьому ціна фоб як і раніше визначалася в Мексиканській затоці, розрізнялися лише витрати на постачання. Ясно, що нова система привела до появи місць, де обидві ціни співпадали. Спочатку така крапка знаходилася в Середземному морі, потім, у міру зниження цін фоб в Персидській затоці, вона змістилася на Східне побережжя США, а в 1949 р. єдиною базою для розрахунку цін на нафту став Нью-Йорк.

Перший і другий етапи розвитку нафтового ринку були найстабільнішими, з 1947 р. по 1971 р. номінальна ціна WTI виросла з 1,87 дол. до 3,56 за баррель, а реальна коливалася близько 10 дол. за баррель в цінах 1999 р. Багато в чому саме ця стабільність сприяла економічному зростанню в США і Західній Європі, який, у свою чергу, супроводжувався щорічним 7%-ным зростанням попиту на нафту. [ 4 ]

3. Третій період розвитку нафтового ринку

У вересні 1960 р. була створена міжнародна Організація країн-експортерів нафти (ОПЕК). Швидке зміцнення лідируючої ролі ОПЕК в світовому експорті нафти створило передумови для перегляду діючих концесійних угод арабських країн з нафтовими компаніями щодо довідкових цін і розподілу прибутку. Крім того, важливим чинником стала відмова від фіксованого курсу долара США і подальше ослаблення американської валюти. Тривалі переговори нічого не дали, і в жовтні 1971 р. ОПЕК почав процес націоналізації активів МНК, який фактично завершився до кінця 1973 р. З переходом до країн ОПЕК контролю над ресурсами і здобиччю у них з'явилася можливість визначати ціни на нафту. Компанії МНК втратили можливість впливати на кон'юнктуру ринку з боку пропозиції, проте зберегли контроль над транспортуванням, переробкою і збутом.

Дії ОПЕК часто приводили до істотного дисбалансу попиту. Так, нафтове ембарго в 1973 р. і іранську революцію 1979 р. привели до дефіциту нафти, а збільшення здобичі нафти Саудівською Аравією в 1986 р. — до надмірної пропозиції. Відповідно різко зросла волатильность цін на нафту: вони зростали з 4 до 10 дол. за баррель в 1973 р., з 16 до 40 дол. в 1979—1980 рр. і падали з 30 до 13 дол. в 1985—1986 рр. Шокуючі скачки цін привели до скорочення щорічних темпів зростання попиту з 7% (до 1973 р.) до приблизно 1% (після 1973 р.). Істотно змінилася сама структура торгівлі нафтою — продовжилося скорочення операцій на основі довгострокових контрактів по відпускних цінах, ціни почали встановлюватися на базі короткострокових і спот-контрактів. При цьому їх частка в загальному об'ємі торгів виросла з 5—8% на початку 70-х років до 40—50% в середині 80-х.[ 4]

4. Четвертий період розвитку нафтового ринку

Четвертий етап принципово відрізняється від перших трьох тим, що монопольне ціноутворення поступилося місцем ринковому. На цьому етапі ОПЕК більше не встановлює ціни безпосередньо, як це було в 70-х роках, проте як і раніше є найважливішим гравцем на світовому ринку нафти. Позиції картеля забезпечені якісними і кількісними показниками його ресурсної бази. Так, ОПЕК припадає на частку близько 78% світових запасів і 42% здобичі сирої нафти. Крім того, собівартість здобичі одного барреля нафти в країнах Персидської затоки складає всього 0,5—2 дол. (на Північному морі — близько 10—12 долл.; у Росії до девальвації рубля — 7—8 дол., після — 3—5 дол.). [ 4 ]

Багато в чому зміна принципів ціноутворення обумовлена появою і розвитком біржової торгівлі. Так, на Нью-йоркській товарній біржі (NYMEX) в 1986 р., незадовго до початку “цінової війни”, почалася торгівля ф'ючерсами на сиру нафту. Два роки потому контракти на сиру нафту були введені на Лондонській міжнародній нафтовій біржі (LIPE), а потім і на Сінгапурській товарній біржі (SIMEX). [ 9 ]

РОЗДІЛ ІІІ . АНАЛІЗ СВІТОВОГО РИНКУ НАФТИ. ЦІНОВИЙ БУМ

1. Загальні причини зростання цін на нафту

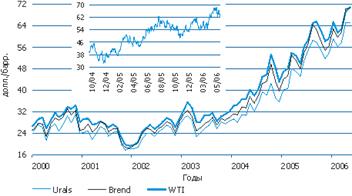

Останнім часом на світовому ринку сирої нафти, яка є ключовим ринком енергоносіїв, спостерігається ціновий бум. За період з 1998 р. — часу локального мінімуму на нафтовому ринку — до 2005 р., коли середньорічна вартість сирої нафти в поточних цінах перевищила 50 долл./барр., вартість одного барреля залежно від сорту сирої нафти виросла не менше чим у 4 рази. У поточному році зростання продовжилося: вартість російської нафти Urals в середньому за січень-квітень склала 59.5 долл./барр. (зростання на 35% рік до року), а в першій половині травня — 65 долл./барр.

Мал. 3.1.Динаміка середньомісячних цін на сиру нафту

Фундаментальними причинами буму на нафтовому ринку стали збільшений попит на вуглеводневу сировину, з одного боку, і обмежені потужності в здобичі нафти (на фоні перебоїв з її постачаннями) і в нафтопереробці — з іншою. При появі істотного запасу в резервних потужностях здобичі нафти і її переробки вплив попиту і спекулятивних чинників на нафтові ціни буде значно меншим, ніж зараз. На нашу думку, в даний час формуються передумови для реалізації саме такого сценарію, при якому можна чекати зниження нафтових цін в середньостроковій перспективі. При цьому ми розраховуємо на стабілізацію ситуації в Іраку і припинення ескалації напруженості навколо ядерної програми Ірану. [ 3 ]

Для того, щоб пояснити сказане вище, детальніше розглянемо залежність динаміки нафтових цін від різних чинників.

2. Зростання світового попиту на вуглеводневу сировину

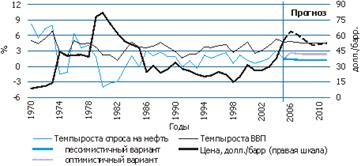

Пік зростання попиту на сиру нафту впродовж останніх чотирьох років припав на 2004 р. Важливою причиною посилення попиту на паливо стало швидке економічне зростання в світі, що перевищило 5%, — лише в 1972–1973 рр. світова економіка росла великими темпами. Підвищення цін на нафту прискорило процеси енергозбереження і освоєння нових технологій розвідки і здобичі, нових джерел енергії. Ефект від цих зусиль буде з кожним роком все більш помітний і в найближчі декілька років приведе до поступового зниження цін на нафту. При цьому залежність попиту на нафту від темпів економічного зростання, на мою думку, поступово слабшатиме в сукупності із зменшенням темпів зростання світової економіки (зокрема за рахунок високих цін на нафту), що приведе до істотнішого зниження темпів підвищення попиту на вуглеводневу сировину в порівнянні з прогнозами багатьох експертів. [ 7 ]

Мал. 3.2 Попит на нафту і економічне зростання

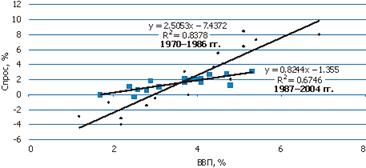

Про ослаблення взаємозв'язку між економічним зростанням і попитом на нафту говорять статистичні показники. Наприклад, в період 1970–1986 рр., коли котирування сирої нафти в реальному виразі перевищували 40 долл./барр. (у цінах 2004 р.), досягаючи в окремі роки рівня 80 долл./барр., темпи зростання світової економіки пояснювали більше 80% підвищення попиту на нафту. При цьому 4%-ний приріст ВВП збільшував нафтовий попит на 10%. Така висока залежність економіки від спросового чинника певною мірою пояснювала різке збільшення цін в цей період. В умовах ринкової економіки виробники використовували будь-які можливості для розвитку енергозбережних технологій. В результаті за останніх майже двадцять років коефіцієнт еластичності в лінійній залежності знизився з 2.5 до значення менше 1, пояснюючи при цьому менше 70% всіх коливань попиту.

Мал. 3.3 Залежність попиту на нафту від економічного зростання

Згідно з прогнозом СВФ (квітень 2006 р.) темпи зростання світової економіки в 2006–2011 рр. складуть в середньому не більше 4.7% за рік — це достатньо високий показник. Лише при зростанні світової економіки менш ніж на 3% в рік збільшення попиту на нафту не перевищувало 1%. У зв'язку із зниженням статистичної залежності між цими показниками можна прогнозувати, що збільшення попиту на нафту в середньостроковій перспективі знаходитиметься в діапазоні 1.2–2.7% в рік. На думку експертів, з урахуванням розвитку енергозбережних технологій реальні показники зростання будуть ближчі до нижньої межі цього діапазону.

Поки ж виробники виявилися неготовими до зростання попиту на паливо.

9-09-2015, 01:50