3. Рівень запасів сирої нафти і нафтопродуктів

Запаси палива в розвинених странах–членах ОЕСР в 1998 р. досягли рекордного рівня — більше 4 млрд. барр., і саме в цей період ціни на нафту опустилися до мінімального рівня за попередніх чверть століття. Перевиробництво нафти на тлі різкого скорочення темпів зростання попиту на неї привело до збільшення запасів в країнах ОЕСР до 55 днів добового споживання нафти. Проте потім через низку обставин цей показник дещо знизився, і в останні вісім років рівень таких запасів коливається біля відмітки 50 днів споживання. Здавалося б, зниження незначне, але саме воно могло послужити первинним імпульсом до зростання нафтових цін до деякого рівноважного діапазону, який був визнаний странами–членами ОПЕК як цільовий (22–28 долл./барр. "опековской корзини"). І саме це було передвісником формування сильного підвищувального тренда на нафтовому ринку під впливом нових чинників, що підсилювали свою дію на кумулятивній основі. [ 4 ]

Мал. 3.4 Запаси палива в країнах ОЕСР та ціни на нафту

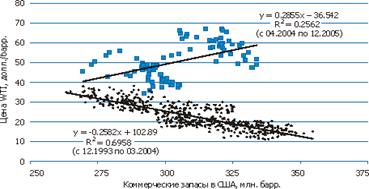

Останніми роками зростання цін на сиру нафту формувалося вже на тлі очікування виникнення її дефіциту на ринку у зв'язку з наслідками скорочення нафтовидобутку в Іраку, оскільки швидкого відновлення нафтовидобутку в цьому регіоні не відбулося. З квітня 2004 р. лінійна залежність, при якій із зростанням комерційних запасів в США (див. малюнок 3.5) спостерігалося зниження цін, почала мінятися. Політична нестабільність у ряді регіонів здобичі нафти (Персидській затоці, Венесуелі, Нігерії), стихійні лиха на південному побережжі США — одному з основних нафтовидобувних районів — не дозволяли розраховувати, що збільшення здобичі нафти само по собі зможе понизити ціни на неї. Центр уваги учасників нафтового ринку почав поступово зміщуватися спочатку у бік об'ємів резервних потужностей нафтовидобутку країнами ОПЕК, а потім і вільних потужностей нафтопереробки в найбільш розвинених країнах.

Мал. 3.5.Комерційні запаси в США і ціна нафти сорту WTI

4. Резервні потужності нафтовидобутку

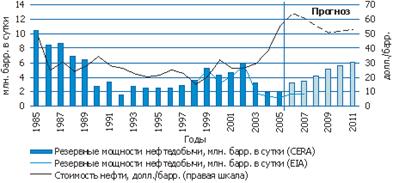

В умовах скорочення резервних потужностей в нафтовидобутку до рівня нижче 2 млн. барр. у добу можна говорити лише про можливість підтримки щорічного приросту попиту на нафту, але ні про яку компенсацію з боку пропозиції у разі додаткового виникнення форс-мажорних обставин мови вже не йде. Припинення чистого експорту сирої нафти з Іраку (порядка 1 млн. барр. у добу), Ірану (2.7 млн. барр. у добу), Венесуели (2 млн. барр. у добу), Нігерії (2 млн. барр. у добу), а також скорочення здобичі нафти на південному побережжі США в результаті минулих ураганів (1 млн. барр. у добу) здатні у кожному окремому випадку привести до короткострокового виникнення дефіциту нафти на ринку. Тривалість цих перебоїв з постачаннями (до повного відновлення колишнього рівня нафтовидобутку) може варіюватися від декількох місяців до декількох років. Безумовно, країни ОЕСР мають в своєму розпорядженні достатні запаси нафти, які дозволять їм тривалий час (майже чотири роки) обходитися, наприклад, без іранської нафти, якщо раптом Іран зупинить її експорт. Але виснаження запасів тільки посилить ситуацію, а їх використання може лише тимчасово зняти напруженість на ринку. [ 10 ]

Мал. 3.6. Резервні потужності нафтовидобутку

Резервні можливості по збільшенню нафтовидобутку, сконцентровані в странах–членах ОПЕК на нафту, поки відстають від попиту, що росте, і на ліквідацію даної диспропорції буде потрібно тривалий час. При цьому значна частка в наявних резервних потужностях доводиться на Саудівську Аравію: наприклад, при існуючому рівні нафтовидобутку в 9.5 млн. барр. у добу ця країна в змозі збільшити видобуток нафти до 11.3 млн. барр. на добу. Відповідно до довгострокового плану Саудівська Аравія має намір інвестувати 50 млрд. дол. в збільшення до 2009 р. виробничих потужностей до 12.5 млн. барр. у добу. Як дозволяє судити наявна інформація про поточну розробку нових родовищ і про плановані проекти, ОПЕК чекає, що в період з 2006-го по 2010 р. її виробничі потужності виростуть на 3.5–4 млн. барр. у добу. У число ключових проектів в цей період входитимуть проекти в Лівії, Нігерії, Саудівській Аравії, Індонезії, ОАЕ і Ірані. [ 8 ]

Проте основним чинником зростання нафтових цін в останні два-три роки стало недостатнє інвестування в минуле десятиліття і дефіцит вільних потужностей в нафтопереробці, що виник у звязку з цим, що позначається і на ринку сирої нафти. Рівень пропозиції нафти в світі поки повністю забезпечує попит, що росте, і дозволяє нарощувати резервні запаси сирої нафти, які ростуть швидше, ніж її переробка. Тому, не дивлячись на очікуване розширення резервних потужностей в середньостроковій перспективі, на нашу думку, для стабілізації і зниження цін на нафту необхідно збільшити потужність нафтопереробних виробництв в світі.

5. Вільні потужності нафтопереробки

Відставання розвитку нафтопереробки від попиту, що росте, на паливо є основною причиною підвищення в даний час цін на нафтовому ринку. Згідно останньому річному огляду світових ринків енергоносіїв, підготовленому компанією BP, у 2004 р. об'єм вільних потужностей нафтопереробки перевищив об'єм споживання нафти не більше ніж на 5%, що стало мінімальним рівнем з 1965 р.. Очевидно, минулого року ситуація навряд чи істотно змінилася в кращу сторону. Згідно з розрахунками експертів, лише 8%-ный запас вільних потужностей в нафтопереробці здатний змінити ситуацію і істотно понизити ціни на сиру нафту. Для цього необхідно додатково збільшити потужності НПЗ в порівнянні з 2005 р. на 5 млн. барр. у добу, що в найближчі декілька років нереально. Проте навіть наявність вільних потужностей нафтопереробки не захищає від різкого зростання цін у разі нафтового ембарго або вимушеного скорочення постачань нафті з Персидської затоки через крупні військові дії в цьому регіоні.

Мал. 3.7 Вільні потужності нафтопереробки

Частково проблему дефіциту потужностей можна вирішити за рахунок збільшення рівня завантаження вже наявних потужностей (відносини пропускної спроможності НПЗ до фактичної потужності нафтопереробки) в різних країнах, зокрема в Росії. У різних країнах він складає трохи більше 80% (згідно з даними на 2004 р.): наприклад, в Південній і Центральній Америці — 82%, в Європі — 83% і на Близькому Сході — 85%. У країнах Північної Америки і в деяких країнах АТР цей показник істотно вищий. Низька продуктивність (глибина) переробки нафти на старих російських НПЗ створює додаткові можливості в частині задоволення світового попиту, що росте, проте для цього також необхідні інвестиції і час. [ 6 ]

Можливо, вже найближчим часом ми побачимо позитивні зрушення в частині нарощування резервних потужностей в нафтовидобутку, введення в лад нових НПЗ і підвищення глибини нафтопереробки. В зв'язку з цим можна очікувати, що ціни на сиру нафту у найближчі роки декілька знизяться, але як і раніше залишатимуться на високому рівні — вище середнього значення за останні десятиліття.

6. Прогноз ціни на сиру нафту

Використання в якості рівноважної ціни на сиру нафту середнього значення реальних цін за достатньо тривалий період стикається з проблемою вибору цього періоду. Так, з 1861 р. середня вартість одного барреля нафти на світовому ринку (у цінах 2004 р.) складає близько 24 долл./барр., з 1970 р. — 35 долл./барр., тоді як за останні десять років — 30 долл./барр. На думку експертів, середньорічні ціни вище 40 долл./барр. не можуть служити рівноважними в довгостроковій перспективі, хоча ОПЕК розглядає діапазон 40–50 долл./барр. як прийнятний — що влаштовує і виробників, і споживачів.

Мал. 3.8 Динаміка середньомісячних цін на нафту, що імпортується в США

Очевидно, що певну роль тут грають чинник валютного ринку, зокрема "розкручування" процесів знецінення долара США, а також зростання спекулятивної складової на світових ринках — при цьому не тільки на валютних, але перш за все на товарних і фінансових. Причому в період перелому тенденцій на товарних ринках роль спекулятивного чинника різко підвищується. Так, наприклад, остання хвиля ослаблення реального курсу долара відповідно до валют торгових партнерів США (Price-Adj. Broad Dollar Index) почалася з квітня 2002 р. До кінця 2004 р. долар знецінився на 16%, проте ціни на нафту виросли кратно . Саме в цей період на товарних ринках починався ціновий бум, і частина спекулятивного капіталу з валютного ринку була перекинута на товарні ринки. Зведений товарний ціновий індекс, СВФ, що розраховується, за період з 2002 р. виріс в 2.5 разу. Локомотивом цього процесу став ринок палива, на якому ціни виросли більш ніж у три рази, тоді як зростання цін на метали приблизно відповідало загальній динаміці зведеного індексу. [ 7 ]

У разі виникнення зворотної тенденції — довгострокового зростання курсу долара, що очікується найближчим часом, і зниження цін на нафту — спекулятивний чинник може підсилити ці процеси, що приведе до падіння цін нижче середнього довгострокового рівня останніх десятиліть.

Стабільний рівень запасів вуглеводневої сировини в резервах, нарощування вільних нафтовидобувних і переробляючих потужностей приведуть в середньостроковій перспективі до зниження цін на сиру нафту до діапазону 40–50 долл./барр. У песимістичному сценарії, у разі нижчих темпів зростання світової економіки (посилених дією спекулятивного чинника), можна очікувати зниження цін на нафту нижче за рівень 40 долл./барр.

Мал. 3.9 Прогноз середньорічних цін на нафту марки Urals

Але ж не можна також виключати і зростання цін, якщо ситуація в Персидській затоці загостриться до фази чергового військового конфлікту.

РОЗДІЛ ІV . МІСЦЕ УКРАЇНИ У СВІТОВОМУ РИНКУ НАФТИ

1. Пошук альтернативних імпортерів нафти

Для повноцінного функціонування економіка України потребує 36-40 млн т нафти на рік. Середньорічний видобуток нафти за останні десять років із власних родовищ становить близько 7 млн т. Наведені дані свідчать, що власної нафти для повного покриття своїх потреб Україна не має і впродовж найближчого часу не матиме. Покриття потреб України власною нафтою складає 6-10% залежно від коливання виробничого і невиробничого попиту на продукти її переробки.

Основним постачальником нафти і газу в Україну є Російська Федерація, на частку якої припадає понад 80 відсотків необхідних Україні обсягів нафти, решта дефіциту покривається поставками з Казахстану, Киргизії, Туркменістану, Білорусі і частково з прибалтійських країн.

Характер відносин між Росією і Україною призводить до того, що знаходження і реалізація альтернативних російському джерел постачання нафти стає надзвичайно важливим не тільки економічним, а й політичним завданням. [ 6 ]

Одним з таких альтернативних джерел нафтогазового забезпечення країни є поставка каспійської нафти. Економічною основою реалізації цього варіанта вирішення проблеми є прагнення продуцентів каспійської нафти, перш за все Азербайджану й Казахстану, експортувати її до країн Західної Європи. За цих обставин Україна отримує реальний шанс на поставку певних її обсягів у рахунок оплати за транспортування нафти через свою територію. Суть економічних труднощів полягає в тому, що існують певні протиріччя між інтересами України і продуцентів каспійської нафти щодо маршрутів її транспортування. Вони посилюються постійними намаганнями Росії умовити каспійських виробників нафти транспортувати її через російську територію, від чого вона мала б подвійну вигоду: економічну – зиск від транспортування і політичну – оскільки нафта пішла б не через територію України, а це зберегло б нафтову залежність України від Росії і, отже, дало б їй змогу не зменшувати політичного тиску при вирішенні тих чи інших спірних питань.

Активні зусилля української сторони щодо максимального зближення її інтересів з інтересами продуцентів нафти дещо знівелювали ці труднощі, однак їх ще не усунено повністю. Якщо до недавнього часу точилися суперечки, яким шляхом потече каспійська нафта, то нині питання про створення “основного експортного трубопроводу” вже не стоїть. За попередніми даними, буде створено декілька маршрутів до Європи, і, можливо, Україна стане головним транспортером нафти, що перекачуватиметься із Баку до грузинського порту Супса, а далі танкерами по Чорному морю до Одеського терміналу і по трубопроводу Одеса-Броди – до Польщі та інших країн Європи. Якщо ж говорити в цілому, то в інтересах України слід не тільки лобіювати всі проекти по спорудженню нафтопроводів, які забезпечують вихід каспійської нафти у порти Чорного моря, а й брати активну участь у всіх заходах, що сприяють видобутку та реалізації каспійської нафти, і виступати їх ініціатором. [ 5 ]

Також однією з країн-партнерів України може у найближчий час стати Лівія. Переговори з країною ведуться вже декілька років, але для того, щоб тісно співпрацювати України спочатку необхідно зарекомендувати себе як надійного партнера.

Отже, будемо вважати, що в майбутньому Україна матиме змогу стати незалежною від Россії. Але Россія все одно буде залишатися одним із основних партнерів України, тож розглянемо можливі шляхи співпраці двох країн.

2. Співробітництво з Росією

Загальною умовою налагодження співробітництва між країнами є, як відомо, наявність у них спільної мети й матеріальної основи для її досягнення. Така спільна мета й матеріальна основа для тісного співробітництва України і Росії у нафтогазовій галузі є і має вона взаємовигідний характер. Щодо мети, то Україна прагне задовольнити власні потреби у нафтопродуктах, а Росія як крупний виробник нафти – збути її. Матеріальною основою для реалізації інтересів обох сторін є нафтогазовий комплекс України, що включає в себе, поряд з 6-тьма нафтопереробними заводами, розгалужену нафтогазову транспортну мережу, а також термінали та сховища для зберігання нафти і газу. Ефективне використання цього комплексу повністю відповідає економічним інтересам двох країн (політичний фактор в даному випадку не береться до уваги, оскільки він потребує окремого розгляду).

Росія, як відомо, посідає третє місце в світі по видобутку нафти (після США і Саудівської Аравії) і має значні проблеми з їх збутом. Вони пов’язані з жорсткою конкуренцією на світовому ринку з боку інших, не менш могутніх експортерів (країн ОПЕК, Ірану, Мексики, Норвегії та ін.), а також з відносною обмеженістю ринків збуту. Найсприятливішим для Росії залишається нафтогазовий ринок Європи.

Для експортування нафти і газу до Європи у неї на сьогодні є два шляхи і обидва пролягають через територію України. Перший – через трубопроводи “Дружба” і Уренгой-Ужгород, другий – через нафтогавань Одеського торговельного порту. Є ще й третій шлях – через Одеський термінал і нафтопровід “Одеса-Броди”. [ 5 ]

Не менш важливою матеріальною основою для партнерства двох країн може бути і нафтогазопереробний комплекс України. До його складу входить 6 нафтопереробних заводів.

Щоправда, тут є свої проблеми, що пов’язані з майже повною відсутністю на європейському нафтопродуктовому ринку вільних ніш – з однієї сторони, і відсутністю в українських НПЗ можливостей для глибокої переробки нафти, а отже і забезпечення високої конкурентоспроможності продукції – з другої. [ 7 ]

Однак ці проблеми можуть бути подоланими. Слушно зауважити, що нафтопереробний комплекс України з самого початку створювався з метою переробки російської нафти не тільки для задоволення потреб України, а в першу чергу для їх експорту до країн Європи. Техніко-економічним обгрунтуванням доцільності створення нафтопереробних комплексів був той принцип, що торгівля готовими продуктами набагато вигідніша ніж торгівля сировиною. Цей принцип залишається актуальним і на даний час, тому його застосування цілком відповідає інтересам обох країн. Схема партнерства при цьому є простою і ефективною: російська нафта – українські нафтопереробні заводи – експорт продуктів нафтопереробки до країн Європи.

Але ж Росія, намагаючись застрахувати себе від несподіванок, які може привнести у взаємовідносини двох країн процес дедалі більшого утвердження незалежності України, робить усе можливе, щоб призупинити розвиток цього процесу й примусити Україну до інтеграції за білоруським варіантом. Саме для досягнення цієї мети Росія й використовує різноманітні форми й методи економічного тиску на Україну і передусім у найбільш вразливій для її економіки ланці – паливно-енергетичному комплексі. [ 5 ]

Налагодження тісного партнерства між Україною і Росією у паливно-енергетичній галузі та повне забезпечення економічних інтересів обох сторін потребує насамперед рішучого усунення всілякого роду політичних мотивацій, що їх супроводжують. Використання паливно-енергетичної проблеми як засобу економічного тиску для досягнення політичних цілей і налагодження тісного партнерства є явищами несумісними. У той же час є очевидним, що вирішуючи проблеми партнерства, Росія прагне до більш вигідних умов співробітництва у цій галузі.

При умові недопущення порушення порогів забезпечення національної безпеки України і жорсткого контролю над приватизаційним процесом у нафтогазовому комплексі з боку державних органів участь у ньому російського капіталу є доцільною. Свідченням цього є світова практика і, зокрема, позитивний досвід наших східних сусідів. [ 3 ]

Одже, Україна обдарована багатими природними ресурсами, має значний внутрішній виробничий потенціал, а також одну з найбільших у світі нафто- та газотранзитних інфраструктур. Завдяки своєму стратегічному розташуванню між постачальниками нафти та газу з Росії, Центральної Азії та Каспійського басейну

9-09-2015, 01:50