В приложении 1 представлены страны, рынки инжиниринговых услуг которых наиболее развиты. Данные показывают, что самые высокие показатели инвестиций в основной капитал в целом и в строительство, а также объема внутреннего рынка инжиниринговых услуг, общего оборота и занятых в отрасли, приходятся на США, хотя Китай превосходит остальные страны по доле инвестиций в строительство. Несмотря на бурное развитие экономик стран БРИК, Бразильская отраслевая ассоциация не входит в состав ФИДИК, а показатели трех других стран уступают развитым странам с традиционно высокими передовыми технологиями в отрасли. БРИК уступают как во внутриотраслевом торговом обороте, так и в уровне занятости в отрасли и уровне оплаты инженерно-консультационных услуг. Так, индекс заработной платы специалистов в Индии составляет 3,8, а в России и Китае немногим превышает 10, в то время как в США и Великобритании он равен около 70. И хотя китайский инжиниринговый рынок насчитывает до 328 000 работников, а США – 812 000, оборот Китая составляет 1323,7 млн. долл. против 69759,7 млн. долл. Таким образом, видно, что рынок США значительно эффективнее китайского. При этом нельзя не обратить внимание на статистику, предоставленную китайской стороной. Хотя сегодня показатели Китая невысокие, объем инвестирования и уровень занятости в отрасли предполагает интенсивное развитие в будущем.

Статистика по внешнеторговым операциям показывает, что страны, в целом, активно участвуют в обмене инженерно-консультационными услугами. Кроме того, основные участники такого обмена имеют положительное сальдо по торговым операциям в отрасли (см. приложение 2).

Все регионы мира вовлечены в международную торговлю инжиниринговыми услугами, см. приложение 2. Наиболее активными ее участниками являются страны Европы, Азии и Северной Америки. Тем не менее все эти страны уступают США в объемах торговли, кроме того страна отличается от других еще одной особенностью, она импортирует больше услуг по строительству и инжинирингу, чем экспортирует. В то же время промышленный инжиниринг выравнивает этот дисбаланс по торговым операциям, превращая США в успешного игрока на этом рынке.

Но наибольший интерес для нас представляет динамика показателей. Несмотря на то что в 2008 году разразился кризис на рынке недвижимости и мировой финансовый кризис, общий объем финансовых средств, получаемых от экспорта инжиниринговых услуг и услуг по строительству, увеличился по сравнению с 2007 годом на 1166 млн. долл., а расходы на импорт услуг, связанных с промышленным инжинирингом, сократились на 136 млрд. долл. Такая ситуация может объясняться тем, что рынок еще не успел отреагировать на формировавшуюся в то время панику. Кроме того, негативные показатели конца периода могли быть скорректированы за счет позитивных тенденций в его начале. Наиболее остро кризис проявил себя в Канаде, что отразилось на статистике: значительно снизились поступления от предоставления услуг (на 12%) и уменьшился объем приобретаемых промышленных инжиниринговых услуг (на 37,7%). Похожая ситуация сложилась в Европе, где изменения составляли 10,9% и 4,3% соответственно. В Азии незначительному сокращению подверглась лишь часть отрасли, вовлеченная в экспорт услуг промышленного инжиниринга, она снизилась на 2,8% по сравнению с предыдущим периодом.

Таблица 1.2.1

Темпы роста экспорта инжиниринговых и проектных услуг (%, Q-квартал)

Источник:http://www.wto.org/english/res_e/statis_e/its2009_e/its09_trade_category_e.pdf

Из таблицы 1.2.1 видно, что в первые три квартала 2008 года, действительно, происходил рост экспорта инжиниринговых услуг, но уже в четвертом квартале 2008 года и первом квартале 2009 года тенденция сменилась, и экспорт стал снижаться быстрыми темпами 15% и 10% соответственно.

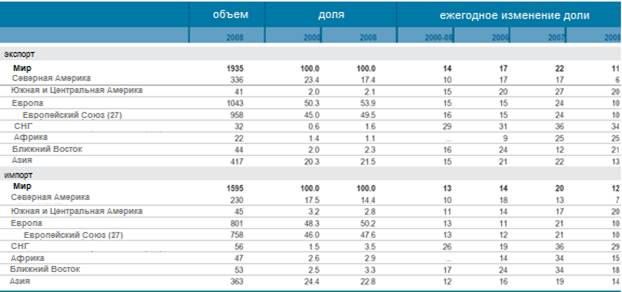

По данным ВТО, Европа является самым крупным регионом – экспортером (53,9%) и импортером (50,2%) инжиниринговых услуг (табл. 1.2.2). Кроме того со временем ее доля растет, за восемь лет экспорт увеличился на 3,6% (37,5 млрд. долл.), а импорт вырос на 1,9% (15 млрд. долл.). Другими важными центрами международной торговли услугами типа инжиниринг являются Северная Америка и Азия.

Данные таблицы наглядно демонстрируют спад в международной торговле в отрасли, произошедший в 2008 г. В связи с кризисом в этот период темпы роста значительно снизились, хотя в предыдущие годы преимущественно наблюдались повышательные тенденции на рынке.

Таблица 1.2.2

Международная торговля инжиниринговыми и проектными услугами по регионам в 2000-2008 гг. (млрд. долл. и %)

Источник: International Trade Statistics 2009, WTO

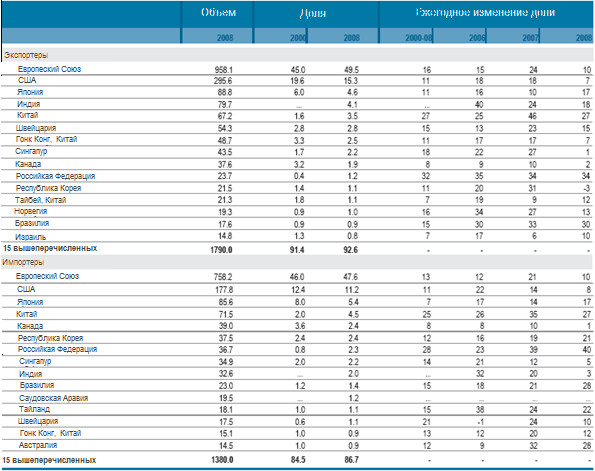

Из данных таблицы 1.2.3. видно, что развитые страны – не только монопольные поставщики на рынке инжиниринговых услуг, одновременно они являются крупнейшими потребителями и крупными их импортерами. Это неудивительно, если учесть высокий уровень их экономического развития и большой объем инвестиций.

Кроме того, данные также позволяют нам сделать выводы о том, что доля таких крупных игроков на международном рынке, как США, Япония, Канада снижается, зато роль стран БРИК, НИС, наоборот возрастает.

На основе всех выше приведенных данных можно заключить, что мировая торговля инжиниринговыми услугами достаточно концентрирована, 92,6% экспорта обеспечивается 15 странами, а 15 крупнейших импортеров приходится 86,7% всего объема, приобретаемых инженерно-консультационных услуг (табл. 1.2.3). Кроме того, можно заметить, что большей частью международная торговля инжиниринговыми услугами представляет собой перераспределение знаний, навыков, технологий между несколькими странами, являющими как экспортерами, так и импортерами разных видов инжиниринговых услуг. Такие страны, как ЕС, США, Канада, Швейцария, Китай, Южная Корея, Сингапур, Индия, Бразилия, Россия и некоторые другие страны, являются одновременно и экспортерами, и импортерами услуг на этом рынке (там же).

Таблица 1.2.3

Основные экспортеры и импортеры инжиниринговых и проектных услуг в 2000-2008 гг. (млрд. долл. и %).

Источник: International Trade Statistics 2009, WTO

Среди поставщиков проектных и инжиниринговых услуг доминируют мелкие фирмы, хотя зачастую функции проектирования и инжиниринга совмещены в одной компании или группе компаний, 80% затрат которых являются постоянные накладные расходы. Проектные услуги преимущественно носят национальный или региональный характер. Международный успех встречается сравнительно редко. Основную часть издержек составляют расходы на зарплату сотрудников, большинство из которых высококвалифицированные профессионалы. Даже глобальные инжиниринговые компании оказываются зависимыми от международной деятельности своих клиентов[8] . В приложении 5. представлены наиболее успешные экспортеры инженерно-консультационных услуг за 2009 г. Из 30 компаний только одна была основана в развивающейся стране – Dar Al-Handasah Consultants (Shair&Partners), Египет. Среди оставшихся двадцати девяти двенадцать происходят из Западной Европы. Самую большую прибыль от экспортной деятельности получила компания Fugro NV (Нидерланды), занимающаяся проектным консультированием фирм в области добычи энергоресурсов с использованием новейших технологий проектирования как на суше, так и в море, а также активно использующей новые разработки для защиты окружающей среды, чистая прибыль компании в 2009 г. составила 1742,9 млн. долл.[9] На втором месте находится австралийская фирма WorleyParsons, специализирующаяся на проектировании и консультировании компаний в области строительства горнодобывающих фабрик, инфраструктуры, а также углеводородной промышленности. В 2009 г. ее чистая прибыль составила 400,9 млн. долл.[10] Третью строчку занимает компания AMEC plc., Великобритания, поднявшаяся с 14 места, занимаемого годом ранее. Фирма предоставляет целый спектр услуг по созданию промышленных предприятий, объектов инфраструктуры, строительных и других объектов нефтегазовой, ядерной, биоэнергетики, а также транспорта и др. отраслей промышленности. В компании заняты 21193 сотрудника, обеспечивающих 225,3 млн. долл. чистой прибыли[11] .

Таким образом, представляется целесообразным кратко рассмотреть состояние инженерно-консультационной деятельности в основных развитых странах.

ЕС. В настоящее время Европа располагает наиболее развитой инженерно-консультационной службой. В регионе существуют практически все категории фирм, профессионально занимающиеся предоставлением разного рода инжинерно-консультационных услуг.

В официальных статистических обзорах ЕС инжиниринговые услуги относятся к техническим деловым услугам (technical business services) и в эту группу предоставляемых услуг входят услуги по проектированию зданий, городов, ландшафтная архитектура, сопровождение проекта на уровне стройки, различного рода инжиниринговые и технические услуги, связанные со строительством, включая геодезию, геологию и прогноз погоды.

В таблице 1.2.ЕС.1 представлены данные о доле технических деловых услуг в структуре общих деловых услуг Европе, она невелика – 15,3% или 269591 млн. долл., тем не менее отрасль представлена значительным числом фирм 9263, которые обслуживаются 27433 сотрудниками, и дают 129576 млн. долл. добавочной стоимости, в среднем 14 млн. долл. добавочной прибыли в год на одну компанию, что, в целом, свидетельствует о том, что на рынке оперируют не очень крупные фирмы.

На основе всех выше приведенных данных можно заключить, что мировая торговля инжиниринговыми услугами достаточно концентрирована, 92,6% экспорта обеспечивается 15 странами, а 15 крупнейших импортеров приходится 86,7% всего объема, приобретаемых инженерно-консультационных услуг (табл. 1.2.3). Кроме того, можно заметить, что большей частью международная торговля инжиниринговыми услугами представляет собой перераспределение знаний, навыков, технологий между несколькими странами, являющими как экспортерами, так и импортерами разных видов инжиниринговых услуг. Такие страны, как ЕС, США, Канада, Швейцария, Китай, Южная Корея, Сингапур, Индия, Бразилия, Россия и некоторые другие страны, являются одновременно и экспортерами, и импортерами услуг на этом рынке (там же).

Таблица 1.2 ЕС.1.

Структура деловых услуг, ЕС-27, 2006 г.

Источник: European Business. Facts and Figures. 2009.

В таблице 1.2.ЕС.2 представлены десять крупнейших архитектурных фирм в Европе, семь из которых основаны в Великобритании. Данные таблица подтверждают тот факт, что на рынке в основном представлены небольшие компании, только в двух из них количество сотрудников превышает 1000 человек.

На Великобританию приходится самая большая доля в формировании добавленной стоимости (23,4%) в секторе инженерно-консультационных услуг из стран ЕС-27, Германия занимает вторую позицию (17,4%). Тем не менее, ФРГ создало больше рабочих мест в отрасли (15,5%), чем Великобритания (15%). Хуже всего рынок инжиниринговых услуг представлен в Болгарии, в которой доля добавленной стоимости предоставленных услуг не превысила 1%. Немногим лучше проявили себя Польша, Кипр, Словакия, Португалия и Латвия, вклад этих стран был ниже 1,5% (табл. 1.2.ЕС.3).

Таблица 1.2.ЕС.2.

Десять крупнейших архитектурных фирм в ЕС

Источник: http://www.std.se/web/The_Sector_Review.aspx

Таблица 1.2.ЕС.3

Пятерка лучших стран по доле в создании добавленной стоимости и количеству сотрудников.

Источник: European Business. Facts and Figures. 2009.

Основными направлениями экспорта инжиниринговых услуг из стран ЕС являются развитые страны, а именно другие страны ЕС, США, Швейцария, Япония, кроме того экспорт производится в Россию, Китай, Сингапур, Индию, Австралию, Канаду, Южную Корею, Турцию, Африку южнее Сахары и другие страны (приложение 3). На пять крупнейших стран-импортеров из ЕС-27 приходится 78,1% всего экспорта (680208 млн. долл.), а на пятнадцать – 86,9% (756834 млн. долл.). Список стран, с которыми сотрудничают страны ЕС-27 при импорте инжиниринговых услуг, почти полностью повторяет предыдущий. Исключением является доля импорта из Бразилии (0,3%) и тот факт, что европейских стран импорт является более концентрируемым, 85% импорта обеспечивается пятью странами, а 90% - двенадцатью.

Китай

На сегодняшний день Китай показывает необычайные темпы роста промышленного сектора экономики. На фоне процессов приватизации реального сектора экономики, улучшающегося уровня жизни, а также присутствия транснациональных корпораций в Китае, спрос на все виды промышленных товаров будет продолжать увеличиваться.

В то же время национальный рынок не может в полной мере обеспечить внутренний спрос на инженерно-консультационные услуги. Причинами являются низкое качество предоставляемых национальными фирмами услуг, Китай не создает необходимые технологии для создания современных конкурентоспособных предприятий, например для строительства Пекинского Национального стадиона Наячао – «Птичье гнездо» был выбран проект известного швейцарское бюро Жака Херцога (Jacques Herzog) и Пьера де Мерона (Pierre de Meuron) при участии Китайского Научно-Исследовательского Института Архитектуры и компании Аруп Спорт. В дальнейшем возведение проекта также сопровождалось консультациями иностранных инженерно-консультационных фирм и проектных компаний. Спортивный объект расположен на севере Пекина, его вместимость составляет 91 тысяч человек, строительство началось в декабре 2003 года, проект обошелся в полмиллиарда долларов.

Среди других причин недостаточного развития отрасли являются частое изменение правительством Китая норм регулирования инжинирингового рынка и отраслей, которым данный вид услуг предоставляется (например, 5 января 2007 года Министерство строительства Китая издало нормативные требования для проектных инжиниринговых компаний с высокой долей иностранного капитала в УК подавать заявления на получение лицензии для осуществления архитектурной, инжиниринговой и проектной деятельности согласно Декрету 114), ограниченных выбор средств финансирования, а также само разнообразие и количество возможных услуг в инженерно-консультационной отрасли[12] .

Тем не менее инжиниринг в Китае не лишен своих преимуществ. К ним относится политика государства в области повышения уровня образования и квалификации сотрудников, низкий уровень оплаты труда (см. приложение 1.), что в значительной мере снижает расходы проектных фирм, а также протекционистские меры правительства страны. Таким образом, наиболее значимыми направлениями для отрасли инжиниринговых услуг являются 1) услуги по дизайну и аналитике, 2) проектный инжиниринг, 3) реинжиниринг, 4) закупки «под ключ», 5) услуги по лицензированию, 6) увеличение занятости, 7) управление цепями поставок, 8) обучение и развитие[13] .

Если рассматривать деятельность фирм по проектированию жилья в Китае, то надо отметить, что это наиболее перспективный рынок для проектных инжиниринговых компаний. Согласно 11-му пятилетнему плану (2006-2011) план по строительству жилых зданий и сооружений будет достигать 2 млрд. квадратных метров ежегодно. К 2020 году по прогнозам строительство жилья достигнет 205 млрд. квадратных метров[14] . Затраты на строительство за четыре года выросли на 165%[15] . Таким образом, спрос на проектные услуги в Китае большой. Но в то же время эксперты отмечают, что китайские фирмы имеют богатый опыт в проектировании зданий малого и среднего размера, им не хватает опыта работы с крупными, масштабными проектами, например, комплексными проектами. Другими слабыми сторонами все еще остаются интеллектуальная архитектура и интеграция новых технологий и строительных материалов.

К особенностям рынка инжиниринговый услуг в Китае относится тот факт, что большинство клиентов иностранных инжиниринговых компаний, оперирующих в стране, составляют также фирмы с зарубежными инвестициями. Такими проектами в основном являются инфраструктурные объекты, заводы, отели, эксклюзивные дома, офисы и торговые центры, так как такие проекты более сложные, и клиенты обычно требуют высококачественных инжиниринговых услуг и консультационной работы.

Несмотря на возможности, предоставляемые китайским рынком, иностранным компаниям приходится адаптировать свою деятельность к специфическим культурным, политическим и экономическим особенностям страны для того, чтобы закрепиться на нем. Наиболее успешными фирмами оказываются те, которые потратили немало времени, чтобы создать тесные связи с участниками рынка, стать узнаваемыми и производить товары и услуги, пришедшиеся по вкусу китайским потребителям.

В целом, в 2008 году инжиниринговыми фирмами в Китае было произведено 636,4 млрд. долл. США, в отрасли было занято 300 тыс. чел. (приложение 1.). Экспорт составил 727 млн. долл. США, что на 7,5% больше, чем годом ранее, причем рост обеспечили проектные и инжиниринговые услуги, т.к. в экспорте промышленного инжиниринга в 2008 году произошел спад на 37%. Импорт также вырос в полтора раза и составил 111 млн. долл.(см. приложение 2). Хотя у нас нет данных о географическом распределении экспорта и импорта Китая в области инжиниринговых услуг, мы можем допустить, что оно незначительно отличается от географического распределения Гонк Конга. Таким образом, мы можем увидеть из приложения 3, что Китай в основном экспортирует свои услуги в США, ЕС, Японию, Сингапур и некоторым другим соседям, а импорт происходит в обратную сторону, т.е. контрагентами являются те же страны.

1.3 Место инжиниринга в мировом инновационном обмене

Объекты мирового рынка инновационных технологий (МРИТ) — это результаты интеллектуальной деятельности в овеществленной (оборудование) и неовеществленной (различные виды информации, производственный опыт и знания) формах. Действующими лицами на рынке МРИТ выступают государственные структуры, научно-исследовательские и образовательные учреждения, частные компании и физические лица — специалисты. Налицо стойкая тенденция перемещения источников благосостояния от традиционных факторов производства в виде земли и капитала к информационным ресурсам.

Что касается коммерческого обмена результатами интеллектуальной деятельности, то среди его наиболее распространенных форм следует отметить: куплю-продажу и аренду технологий в овеществленном виде (оборудование); патентно-лицензионный обмен; реализацию на рынке ноу-хау; инжиниринг; франчайзинг; консалтинг.

«Инжиниринг инноваций» — это комплекс работ по созданию инновационного проекта, включающий в себя создание, реализацию, продвижение и распространение определенной инновации.

Задачей инжиниринга инноваций является получение наилучшего экономического эффекта от вложения инвестиций в новый продукт и определение перспективных направлений инновационной деятельности.

Инжиниринг инноваций включающий в себя:

•проведение предварительного исследования рынка и выбор перспективного сегмента для нововведений;

•установление целей финансовых изменений на рынке и определение задач, встающих перед инновациями, объяснение прогнозируемой полезности

9-09-2015, 01:55