Транснаціональні корпорації дуже зацікавлені у створенні стабільного ринку євроакцій, тому вони створили своєрідний механізм інтернаціоналізації акцій, який включає систему депозитних розписок для полегшення торгівлі на світовому ринку цінних паперів. Як правило, міжнародні депозитні розписки, будучи представниками євроакцій, розміщуються в банках-депозитаріях та обмінюються на депозитні розписки, які випускаються під іноземні акції, які знаходяться в обігу на ринку цінних паперів США. В той же час, широкий потік європаперів стикається з відсутністю в ряді країн вторинного фондового ринку цінних паперів.

Ринок єврооблігацій

Невід’ємною складовою фінансового ринку є ринок єврооблігацій, або ринок євробондів, який активно розвивається разом з усією світовою системою.

На ринку з’являється все більше фінансових інструментів. Нові інвестори приходять туди в пошуках варіантів інвестування своїх капіталів.

Зростає також кількість позичальників, яким бракує власних коштів і які вирішують свої проблеми за допомогою єврооблігацій. У цьому зв’язку необхідно підкреслити важливість вивчення даного ринку в Україні.

Єврооблігація – довгострокова купонна облігація, випущена в будь-якій валюті, крім валюти країни емітента. В Україні це – цінні папери, випущені державою і номіновані в будь-якій валюті, крім гривні. Як бачимо, євробонди – звичайні облігації, по яких відповідачем є держава.

Існують різні види євробондів: звичайна облігація («пряма»), яка являє собою облігацію з фіксованим процентом та строком обігу від трьох до восьми років; облігації з плаваючою ставкою, яка змінюється залежно від ставки пропозиції на ринку депозитів; «довічні» облігації, строк погашення яких не фіксований.

Обіг єврооблігацій на ринку розвинених країн визначається Директивою комісії Європейського союзу від 17.03.89 р.(EU Prospectus Directive 89/298). Відповідно до цього документа єврооблігації повинні бути розміщені синдикатом андерайтерів, з яких не менше двох мають зареєстровані представництва в різних країнах; вони повинні розміщуватися в значних обсягах в одній або кількох країнах, які відрізняються від тієї, у якій зареєстрований емітент; первинне розміщення облігацій може проводитися лише за посередництва кредитних або фінансових інститутів.

Як правило, євробонди являють собою купонні інструменти на пред’явника, тобто будь-які централізовані реєстри утримувачів цих облігацій відсутні. Кожний папір має визначену кількість купонів, які пред’являються до оплати банку-агенту в раніше визначені терміни. Пред’явлення до оплати самої облігації – це виплата її номінальної вартості.

Аналіз ролі та значення ринку євробондів у світових фінансових процесах треба розпочати з короткого історичного екскурсу, який дозволяє зрозуміти причини виникнення цього ринку, фактори, що сприяли його становленню та розвитку.

Ринок єврооблігацій виник на початку 50-х років у Європі як результат післявоєнної інтеграції фінансового ринку. Після закінчення війни все більше громадян Європи стають власниками доларів США. У цей самий період Федеральна резервна система дозволяє американським банкам залучати кошти на депозити за межами країни за більш високими процентними ставками. Всі ці фактори дають поштовх розвитку європейського ринку доларових депозитів. У міру розвитку міжнародного фінансового ринку на євроринку крім американського долара починають активно торгуватися депозити і в інших валютах.

Поява доларових облігацій, зареєстрованих у США, але придбаних головним чином неамериканськими інвесторами, стала прямим наслідком зростання запасу євродоларів. І вже у 1963 році італійською фірмою Autostrade за посередництва SG Warburg&Co було емітовано першу єврооблігацію, яка мала досить широке коло утримувачів.

Перші випуски євробондів були порівняно невеликими, і їм довелося завойовувати свою частку європейського ринку. З розвитком європейського фінансового ринку поступово зникала різниця між внутрішнім ринком та євроринком позикових коштів.

Єврооблігація — (Eurobond) довгострокова купонна облігація, випущена в іншій валюті, ніж валюта країни емітента.

У єврооблігаціях містяться дані про суму боргу, порядок одержання відсотків і строках погашення.

Відсоток на єврооблігацію може бути фіксованим або «плаваючим», останній підвищує привабливість в умовах інфляції.

Існують також єврооблігації, які можуть бути конвертовані в акції або мають варрант на покупку акцій компанії (варрант - право дане власникові облігації купувати додаткові облігації або акції за обумовленою ціною протягом певного часу).

Деякі облігації можуть бути випущені в одній валюті із правом конвертації в іншу. Такі облігації випускаються із зазначенням двох валют.

3. Задача 1 варіант № 9

Таблиця 1.

Вихідні дані для розв’язання задачі

| Показники | Одиниця вимірювання | Значення |

| 1. Ціна устаткування, що підлягає впровадженню, без ПДВ | грн | 34350 |

| 2. Транспортні витрати* | % до ціни | 4 |

| 3. Заготівельно-складські витрати* | % до ціни | 1,6 |

| 4. Монтаж обладнання* | % до ціни | 13 |

| 5. Обсяг виробництва: | ||

| в базисному році | тонн | 78 |

| в проектному році | тонн | 120 |

| 6. Ціна 1 тонни продукції | грн | 9230 |

| 7. Початкова вартість устаткування, що підлягає демонтажу | грн | 30180 |

| 8. Витрати на демонтаж (від п. 7) | % від пункту 7 | 6 |

| 9. Маса устаткування, що здаватиметься як металобрухт | тонн | 7 |

| 10. Ціна 1 тонни металобрухту | грн | 1070 |

| 11. Реалізація демонтованого обладнання (залишкова вартість) | грн | 10700 |

| 12. Обігові кошти підприємства (за базисний рік) | грн | 7000000 |

| 13. Обсяг виробництва підприємства (за базисний рік) | грн | 92775000 |

* Послуги здійснюють сторонні організації, розмір витрат вказаний без урахування ПДВ.

Інвестиційні витрати визначаються за формулою:

![]() (11) [1]

(11) [1]

де ![]() – загальна сума інвестиційних витрат ;

– загальна сума інвестиційних витрат ;

![]() – нові капіталовкладення (вартість нових основних засобів) з урахуванням їх придбання, транспортування, монтажу, науково-дослідних, проектних, складських та будь-яких інших витрат, включаючи податок на додану вартість (ПДВ);

– нові капіталовкладення (вартість нових основних засобів) з урахуванням їх придбання, транспортування, монтажу, науково-дослідних, проектних, складських та будь-яких інших витрат, включаючи податок на додану вартість (ПДВ);

![]() – витрати на демонтаж старого обладнання, що знімається з балансу;

– витрати на демонтаж старого обладнання, що знімається з балансу;

![]() – кошти, які будуть отримані в результаті реалізації демонтованого обладнання;

– кошти, які будуть отримані в результаті реалізації демонтованого обладнання;

![]() – балансова (залишкова) вартість основних засобів, які демонтуються і знімаються з балансу;

– балансова (залишкова) вартість основних засобів, які демонтуються і знімаються з балансу;

![]() – збільшення (зменшення) вартості оборотних активів у зв'язку зі змінами обсягів виробництва (реалізації) продукції, що очікуються.

– збільшення (зменшення) вартості оборотних активів у зв'язку зі змінами обсягів виробництва (реалізації) продукції, що очікуються.

Розрахуємо вартість нового обладнання.

Таблиця 2.

Розрахунок вартості нового обладнання

| Показники | Значення |

| Ціна нового устаткування без ПДВ, грн. | 34350 |

| Транспортні витрати, % | 4 |

| Заготівельно-складські витрати, % | 1,6 |

| Монтаж, % | 13 |

| Сума, % | 18,6 |

| Сума, грн. | 6389,1 |

| Вартість обладнання без ПДВ, грн. | 40739,1 |

| Вартість обладнання з ПДВ, грн. (помножити на 1,2) | 48886,9 |

| Вартість обладнання з ПДВ, тис. грн. | 48,8869 |

2. Розрахуємо необхідні інвестиції на поповнення обігових коштів, оскільки передбачається збільшення обсягу продукції з 78 до 120 тонн.

Вважаємо, що сума обігових коштів підприємства повинна збільшуватись пропорційно до збільшення обсягу виробництва. За даними балансу обігові кошти складали 7000000 грн. За звітністю обсяги виробництва склали 92775000 грн. За проектом очікується приріст обсягів виробництва в натуральному виразі 120-78=42 тонн за базисною ціною 9230 грн. /т. Цей обсяг становитиме:

Приріст обсягу виробництва у вартісному виразі за базисною ціною = 9230*42=387660 (грн)

Визначимо приріст обігових коштів:

Складаємо пропорцію:

92775000 грн. (ОВ за звітністю) – 7000000 (обігові кошти)

387660 (приріст обсягу виробництва) – ![]() .

.

Приріст обігових коштів пропорційно приросту обсягу виробництва = 387660 * 7000000 / 92775000 = 29249,47 (грн)

3. Витрати на демонтаж – 4 % від початкової вартості обладнання, яке буде демонтуватись:

Д = 30180 * 0,06 = 1810,8 грн.

4. Комплекс обладнання, яке демонтується можна реалізувати:

а) частину як металобрухт: 7 тонн за ціною 1070 грн. /т. В результаті підприємство поверне собі кошти (за вирахуванням ПДВ = 20 % та податку на прибуток підприємств = 25 %):

Чистий прибуток від реалізації демонтованого обладнання як металобрухт = 7*1070 *0,75 / 1,2 = 4681,25 грн.

б) іншу частину обладнання реалізуємо іншому підприємству за ціною, що відповідає залишковій вартості. В результаті підприємство отримає (за вирахуванням ПДВ = 20 % та податку на прибуток підприємств = 25 %):

Чистий прибуток від реалізації придатної до експлуатації частини демонтованого обладнання іншому підприємству = 10700 * 0,75 / 1,2 = 6687,5 грн.

Загальна сума надходжень від ліквідації обладнання становитиме 4681,25+6687,5=11368,75 грн.

5. Визначимо загальну суму інвестиційних витрат:

Інвестиційні витрати = 10700+29249,47+1810,8-11368,75+48886,92=79278,44 (грн).

Таблиця 3.

Зведена таблиця із результатами розрахунку

| Показники | Одиниця виміру | Числове значення |

| Вартість нового обладнання (нові капіталовкладення) без ПДВ | грн | 40739,1 |

| Вартість нового обладнання (нові капіталовкладення) з ПДВ | грн | 48886,92 |

| Необхідні витрати на демонтаж | грн | 1810,8 |

| Приріст обсягу виробництва у натуральному виразі | тонн | 42 |

| Приріст обсягу виробництва у вартісному виразі за базисною ціною | грн | 387660 |

| Приріст обігових коштів пропорційно приросту обсягу виробництва | грн | 29249,47 |

| Чистий прибуток від реалізації демонтованого обладнання як металобрухт | грн | 4681,25 |

| Чистий прибуток від реалізації придатної до експлуатації частини демонтованого обладнання іншому підприємству | грн | 6687,5 |

| Загальний чистий прибуток від реалізації демонтованого обладнання | грн | 11368,75 |

| Інвестиційні витрати | грн | 79278,44 |

Відповідь: нові капіталовкладення з ПДВ становлять 48886,92 грн., інвестиційні витрати – 79278,44 грн.

4. Задача 2 варіант № 9

Оцінку ефективності інвестиційного проекту здійснюють за показниками:

чистий приведений доход;

індекс (коефіцієнт) доходності;

індекс (коефіцієнт) рентабельності;

період окупності (недисконтований та дисконтований).

Нижче наведені основні формули для розрахунку показників.

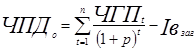

Чистий приведений дохід (чиста теперішня вартість) при одноразовому вкладанні інвестиційних витрат (ЧПДо) визначається так:

,

,

де ![]() – сума чистого грошового потоку за окремі інтервали загального періоду експлуатації проекту. Розраховується за формулою:

– сума чистого грошового потоку за окремі інтервали загального періоду експлуатації проекту. Розраховується за формулою:

![]() ,

,

де ![]() – сума чистого додаткового прибутку, що очікується, грн.;

– сума чистого додаткового прибутку, що очікується, грн.;

![]() – приріст амортизації (зміна загальної суми амортизації) у зв'язку зі зміною вартості основних засобів;

– приріст амортизації (зміна загальної суми амортизації) у зв'язку зі зміною вартості основних засобів;

t – період життєвого циклу проекту;

n – кількість періодів в загальному розрахунковому періоді t ;

р – ставка дисконту (в частках одиниці).

Критеріальне значення ЧПД![]()

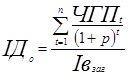

Індекс (коефіцієнт) доходності при одномоментних інвестиційних витратах по реальному проекту розраховується за наступною формулою:

,

,

де ІДо – індекс (коефіцієнт) доходності по інвестиційному проекту при одномоментному здійсненні інвестиційних витрат.

Критеріальне значення ІД![]()

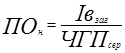

Період окупності може розраховуватись за двома методами – статичним (бухгалтерським) і дисконтним.

Недисконтований показник періоду окупності (ПОн) визначається статичним методом і розраховується за наступною формулою:

,

,

де ![]() – середньорічна сума чистого грошового потоку за період експлуатації проекту.

– середньорічна сума чистого грошового потоку за період експлуатації проекту.

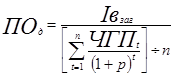

Дисконтований показник періоду окупності (ПОд) визначається за наступною формулою:

.

.

Таблиця 4.

Вихідні дані для розрахунку

| Показники | Одиниця вимірювання | Значення |

| 1. Повні витрати 1 т продукції: | ||

| базисний варіант | грн. | 7700 |

| проектний варіант | грн. | 7066 |

| 2. Оптово-відпускна ціна продукції: | ||

| базисний варіант | грн. /т | 9104 |

| проектний варіант | грн. /т | 9130 |

| 3. Обсяги виробництва: | ||

| базисний варіант | т/рік | 95 |

| проектний варіант | т/рік | 115 |

| 4. Інвестиційні витрати | грн. | 62000 |

| 5. Амортизаційні відрахування у витратах на 1т продукції: | ||

| базисний варіант | грн. | 32,9 |

| проектний варіант | грн. | 87,7 |

| 6. Ставка дисконту | % | 23 |

| ставка дисконту | коефіціент | 0,23 |

| 6а. Коефіціент дисконтування | коефіціент | 1,23 |

| 7. Життєвий цикл проекту | років | 5 |

| 8. Додатковий прибуток за рік | грн. | 103980 |

| Додатковий чистий прибуток за рік | грн. | 77985 |

| 9. Приріст амортизації за рік | грн. | 6960 |

| 10. Чистий грошовий потік за рік | грн. | 84945 |

1. Розраховуємо чистий грошовий потік.

Додатковий прибуток за рік становитиме:

ΔП = Ппроект – Пбазис = (Цпроект – ПВпроект) * ОВпроект – (Цбазис – ПВбазис) * ОВбазис = (9130-7066)*115-(9104-7700)*95=103980 (грн)

ΔПч = 103980 * 0,75 = 77985 (грн)

ΔА = Апроект – Абазис = 87,7*115-32,9*95=6960 (грн)

ЧГП = 77985+6960=84945 (грн)

Вважаємо, що обсяги виробництва будуть щорічно однакові, а, отже, відповідно рівними будуть щорічно чисті грошові потоки.

На основі отриманих розрахунків оцінимо доцільність інвестиційного проекту.

2. Оцінка ефективності (доцільності) проекту.

Чистий приведений доход (ЧПД)

Для розрахунку цього показника на практиці використовують коефіцієнт дисконтування – αt = 1/(1+р)t, тоді ЧПД розраховується за формулою:

![]() .

.

Розрахунок зведемо в таблицю.

Таблиця 5.

Розрахунок чистого приведеного доходу (у грн)

| Показники | Роки | Всього | |||||

| 0 | 1 | 2 | 3 | 4 | 5 | ||

| 1. Інвестиції | 62000 | 62000 | |||||

| 2. Чистий грошовий потік | 0 | 84945 | 84945 | 84945 | 84945 | 84945 | 424725 |

| 3. Коефіціент дисконтування | 1 | 0,8130 | 0,6610 | 0,5374 | 0,4369 | 0,3552 | не вирахо-вується |

| 4. ЧГП дисконтований | 0 | 69060,98 | 56147,13 | 45648,08 | 37112,26 | 30172,57 | 238141 |

| 5. Кумулятивний потік | -62000 | 7060,98 | 63208,11 | 108856,19 | 145968,44 | 176141,01 | не вирахо-вується |

ЧПД = 176141,01 грн. ЧПД більший від 0 – проект можна рекомендувати до впровадження.

Таблиця 6.

Розрахунок показників ефективності впровадження проекту

| Показники | Значення |

| Чистий приведений дохід | 176141 |

| Індекс (коефіціент) доходності | 3,8410 |

| Середній чистий грошовий потік за рік недисконтований | 84945 |

| Період окупності недисконтований | 0,7299 |

| Середній чистий грошовий потік за рік дисконтований | 47628 |

| Період окупності дисконтований | 1,3017 |

Індекс (коефіцієнт) доходності

238141 / 62000 = 3,8410 (грн/грн)

Тобто з 1 грн. інвестицій ми отримаємо 3,8410 грн. дисконтованого чистого грошового потоку за весь період життєвого циклу проекту. ІД більший одиниці. Інвестування є доцільним.

Період окупності

а) недисконтований:

62000 / 84945 = 0,7299 (років);

б) дисконтований:

62000 / 47628 = 1,3017 (років)

Отже, недисконтований період окупності складає 0,7299 року, а дисконтований період окупності – 1,3017 року. І 0,7299, і 1,3017 менше 5 років. Отже, період окупності в межах життєвого циклу проекту.

Висновок: за показниками чистого приведеного доходу, періоду окупності та індексу доходності проект можна рекомендувати до впровадження.

Список використаної літератури

1. Міжнародний фінансово-інвестиційний менеджмент: Конспект лекцій для студ. спец. 7.050206, 8.050206 "Менеджмент зовнішньоекономічної діяльності", 8.050206.01 "Менеджмент митної системи" всіх форм навчання. – К. : НУХТ, 2009. – 83 с.

2. Міжнародний фінансово-інвестиційний менеджмент: Метод. вказівки до вивч. дисципліни та викон. контрол. роботи для студ. спеціальності 7.050206, 8.050206 “Менеджмент зовнішньоекономічної діяльності“ та спеціалізації 8.050206.01 "Менеджмент митної системи" напряму 0502 "Менеджмент" усіх форм навчання / Уклад.: С.В. Стахурська. – К.: НУХТ, 2009. – 31 с.

3. http://www.securities.org.ua/securities_paper/2001/42/11.php бібліотека «Цінні папери України»

4. http://www.investora.org.ua/help/%AA/Eurobond.html «портал успішних людей»

5. http://ubooks.com.ua/books/00040/inx31.php наукова електронна бібліотека

[1] Міжнародний фінансово-інвестиційний менеджмент: Метод. вказівки до вивч. дисципліни та викон. контрол. роботи для студ. спеціальності 7.050206, 8.050206 “Менеджмент зовнішньоекономічної діяльності“ та спеціалізації 8.050206.01 "Менеджмент митної системи" напряму 0502 "Менеджмент" усіх форм навчання / Уклад.: С.В. Стахурська. – К.: НУХТ, 2009. – с. 24.

9-09-2015, 02:14