Міністерство освіти і науки України

Національний університет харчових технологій

Кафедра менеджменту

зовнішньоекономічної діяльності

Контрольна робота

з дисципліни:

"Міжнародний фінансово-інвестиційний менеджмент"

Київ – 2009

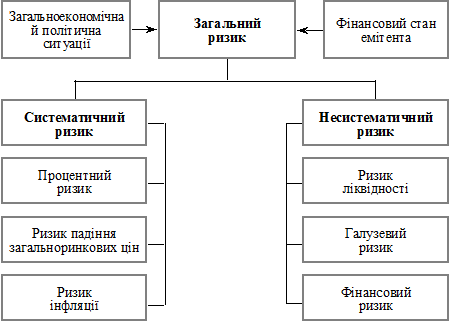

1. Визначення інвестиційних ризиків

Поняття ризику в господарській діяльності існувало здавна й було пов’язане з невизначеністю в майбутньому внаслідок певних дій або рішень. Загалом, уся життєдіяльність людини схильна до сукупності випадковостей, а отже, і ризиків.

Інвестування не можна розглядати без урахування ризику, тобто вірогідності відхилення величини фактичного інвестиційного доходу від очікуваного. Однак потрібно розуміти, що ризик – це не тільки втрати, а й додатковий прибуток, тобто разом з можливістю понести втрати існує альтернатива отримання додаткових доходів (прибутків), тобто ризикованість будь-якого підприємства є альтернативою його дохідності.

Ризик інвестування коштів у цінні папери – це вірогідність збитків або недоотримання очікуваного доходу. Західні економісти розрізняють дві категорії ризику – систематичний і несистематичний, – які в кінцевому підсумку становлять загальний ризик інвестицій.

Види інвестиційних ризиків наведено на рис. 1.

Рис. 1. Класифікація ризиків інвестування

Систематичний ризик пов’язаний із загальною економічною та політичною ситуацією в країні й навіть у світі, зростанням цін на ресурси, загальноринковим падінням їх на всі фінансові активи.

До категорії систематичних належать такі ризики: зміни процентної ставки, падіння загальноринкових цін, інфляції.

Процентний ризик зумовлений невизначеністю в майбутньому щодо напряму руху та рівня процентних ставок. Для банку це ризик перевищення середньої процентної ставки за залученими коштами (депозитами) над середньою процентною ставкою за виданими кредитами.

Щодо цінних паперів, то процентний ризик – це ступінь невизначеності на рівні курсів цінних паперів, що викликано змінами ринкових процентних ставок. У першу чергу під вплив такого ризику потрапляють цінні папери з фіксованим періодичним доходом. Зі зростанням процентних ставок курси цінних паперів знижуються (і навпаки).

Рівень процентних ставок залежить від таких чинників:

1. Очікувані темпи інфляції та економічного зростання. Залежно від рівня інфляції ставки підвищуються або падають.

2. Обсяг державного боргу, який зумовлює зростання попиту на капітал. Це виражається в тому, що уряду доводиться пропонувати вищі процентні ставки для отримання великих кредитів, що, у свою чергу, приводить до підвищення процентних ставок за іншими позиками на ринку.

3. Грошова політика уряду. Існує взаємозв’язок між обмінним курсом валюти країни та процентними ставками на інвестиції в цій валюті. Високі процентні ставки необхідні для того, щоб інвестори тримали капітали в слабкій валюті та вкладали додаткові.

Ризик падіння загальноринкових цін пов’язаний зі зниженням цін на всі папери, що обертаються на ринку одночасно. Цей ризик стосується передусім акцій і є наслідком загальнодержавної нестабільності. Його ступінь може бути неоднаковим для акцій різних емітентів. Деякі виробництва (комунальні господарства, транспорт, енергетика, харчова промисловість) мало залежать від спаду виробництва в цілому. Акції таких компаній є привабливими для інвесторів, які не схильні до ризику й намагаються мати гарантії надійності вкладення капіталу.

Ризик інфляції обумовлений зміною купівельної спроможності грошей і призводить до того, що вкладення навіть у найбезпечніші папери піддаються збиткам. Цей вид ризику існує в усіх країнах, оскільки інфляція – загальносвітова тенденція: різняться лише її щорічні рівні в різних державах. У розвинених країнах вважається нормальним річний рівень інфляції в 3%.

Несистематичний ризик пов’язаний із фінансовим станом конкретного емітента цінних паперів. Він може бути викликаний невдалими маркетинговими програмами, розірванням великих контрактів емітента, страйками тощо. Оцінка такого ризику потребує певних зусиль як посередників ринку фінансових активів, так і інвесторів. До категорії несистематичних належать такі ризики: ліквідності, галузевий, фінансовий.

Ризик ліквідності пов’язаний з можливою затримкою реалізації цінного папера на ринку. Інвестор має бути впевнений, що за потреби він може продати свій цінний папір і перетворити вкладений капітал у готівку. Найменший ризик ліквідності в боргових зобов’язань, оскільки за їхнього випуску обумовлюється можливість погашення паперів до кінця строку позики; при цьому можлива втрата процентів, але основний капітал зберігається й повертається кредитору.

Галузевий ризик пов’язаний зі зміною стану справ у окремій галузі економіки, яка, як і всі інші, переживає народження, підйом, розквіт і занепад. Це обумовлено зменшенням ресурсів, зміною попиту на продукцію, загальним напрямом економічного розвитку. Галузь на стадії підйому та розквіту має більший прибуток, і, відповідно, привабливість для акціонерів.

Фінансовий ризик – це збитки, пов’язані з нерентабельністю або банкрутством емітента цінних паперів. У цілому фінансовий ризик, як міру економічної або соціальної невизначеності, можна охарактеризувати за такими критеріями:

· величиною – високий, середній та низький;

· ступенем припустимості – припустимий, коли втрачається частина доходу, прибутку; критичний (локальний) ризик, за якого доходи втрачаються повністю й виникає необхідність відшкодовувати витрати; катастрофічний – повна втрата майна;

· об’єктами – підприємця, підприємства, банку, страхової компанії, тобто окремих юридичних і фізичних осіб;

· видом діяльності – ризики виробничої, посередницької, торгової, транспортної, консалтингової, страхової, охоронної та іншої діяльності;

· економічним змістом – чистий ризик як об’єктивна можливість понести збитки (нульовий результат) і спекулятивний – як суб’єктивна можливість отримання позитивного або негативного результату певної діяльності;

· характером – операційний, інфляційний, кредитний, процентний, валютний.

Операційний ризик (або бізнес-ризик, підприємницький ризик) полягає в спроможності підприємства підтримати рівень доходу на вкладений капітал. В умовах акціонерного товариств це можливість підтримати дохід на акцію на рівні, що не знижується.

Бізнес-ризик виникає в тих випадках, коли комерційна та господарська діяльність компанії стають менш успішними, ніж це було раніше або очікувалося. Наприклад, унаслідок того, що конкуренти знизили ціни або запропонували на ринку конкурентний товар, може знизитися обсяг реалізації. Можливі прорахунки у внутрішньофірмовому плануванні, організації виробництва, маркетинговій стратегії тощо. Тому основним завданням менеджменту є зведення бізнес-ризику до мінімуму забезпеченням ефективного функціонування виробництва, ретельним вивченням ринків збуту продукції та послуг.

Інфляційний ризик визначається ступенем точності прогнозування інфляції та її впливу на результат фінансово-господарської діяльності.

Процентний ризик проявляється в зміні процентних ставок за наданими кредитними ресурсами.

Валютний ризик виникає у зв’язку з невизначеністю майбутнього руху курсів національної валюти щодо іноземних. Під вплив цього ризику підпадають усі суб’єкти інвестиційної діяльності, які здійснюють фінансові операції в іноземних валютах. Дуже залежать від нього клірингові розрахунки та бартерні операції.

Кредитний ризик означає можливість виникнення збитків унаслідок несплати або простроченого виконання клієнтом своїх фінансових зобов’язань. Отже, ризикує як кредитор, так і позичальник. У групі фінансових ризиків кредитні займають одне з чільних місць.

Для банків кредитний ризик складається із сум заборгованості позичальників за кредитами й овердрафтами, а також із заборгованості клієнтів за іншими угодами (свопами, акредитивами, гарантійними зобов’язаннями).

Як ризик неповернення основного боргу й процентів за позикою кредитний ризик виникає внаслідок:

· неможливості позичальника створити в майбутньому адекватний грошовий потік;

· невпевненості в реалізації в майбутньому за необхідною ціною застави під кредит;

· погіршення іміджу (репутації) позичальника у зв’язку з непередбаченими несприятливими змінами в діловому світі.

Підприємство може також підпадати під вплив кредитного ризику, якщо розміщує багато вільних коштів на банківському депозиті. Може виникнути ризик ліквідації банку, і в цьому випадку підприємство втратить більшу частину своїх вкладів.

Якщо компанія позичає гроші за овердрафтом, то вона може піддатися ризику, пов’язаному з рішенням банку знизити наданий кредит (граничну суму овердрафтної позики банк має право зменшити в будь-який час). Для компанії це ризик негайної ліквідації.

Ринком цінних паперів породжується інвестиційний ризик , який акумулює процентний і бізнес-ризики, а також зумовлює специфічний ринковий ризик. Сутність інвестиційного ризику полягає в ризику втрати, по-перше, укладеного (інвестованого) капіталу, і, по-друге, – очікуваного доходу.

Ринковий ризик , як правило, не пов’язаний з економічною ситуацією на підприємстві-емітенті. Він відображає зміни в очікуваннях інвесторів щодо перспектив підприємства-емітента. Зазвичай емітент не може контролювати рух своїх цінних паперів на ринку. Раптова війна, результати виборів, політична ситуація, хвороба або втрата президента, приплив золота тощо справляють величезний вплив на рух ринкових цін.

Головними чинниками, які визначають рівень ризику, є:

1. Співвідношення ризику та доходу.

2. Тривалість вкладення інвестицій.

3. Бар’єрна й позбавлена ризику ставки та премія за ризик.

4. Оцінка віддачі (доходу) укладеного капіталу.

2. Світовий ринок позикових капіталів: інституційна структура

Інституційна структура світового ринку позикових капіталів.

Вона відображає відносини між професійними фінансовими посередниками, позичальниками та кредиторами різних країн і передбачає виділення суб’єктів світового ринку позикових капіталів.

Суб’єкти світового ринку позикових капіталів:

1. Професійні посередники – транснаціональні банки, фінансові компанії, фондові біржі, кредитно-фінансові установи.

2. Позичальники і кредитори – офіційні інвестори (центральні банки, державні установи, міжнародні організації), приватні фірми та банки, страхові компанії, пенсійні фонди, транснаціональні компанії.

Основні тенденції розвитку інституційної структури світового ринку позикових капіталів: підвищення ролі держави в експорті капіталу, зниження ролі банків, підвищення ролі міжнародних економічних та валютно-фінансових організацій.

Поняття міжнародного ринку позикових капіталів

Ринок капіталів – це частина фінансового ринку, де формуються попит і пропозиція в основному на середньо- і довгостроковий позиковий капітал, специфічна сфера ринкових відносин, де об'єктом угоди є наданий у позику грошовий капітал і де формуються попит і пропозиція на нього.

Позиковий капітал – це кошти, віддані в позику під певний відсоток за умови повернення. Формою руху позикового капіталу є кредит. Основним його джерелом служать кошти, що вивільняються в процесі відтворення: амортизаційні фонди підприємств, частина оборотного капіталу в грошовій формі, прибуток, що йде на відновлення і розширення виробництва, грошові доходи і заощадження всіх верств населення. На ринку капіталів кредити надаються на термін понад рік. Ринок капіталів сприяє зростанню виробництва і збільшенню товарообігу, руху капіталів усередині країни, трансформації грошових заощаджень у капіталовкладення, відновленню основного капіталу.

Економічна роль цього ринку полягає в його спроможності об'єднати дрібні, розрізнені кошти й у такий спосіб активно впливати на концентрацію і централізацію виробництва та капіталу. З функціональної точки зору ринок капіталів – це система ринкових відносин, що забезпечує акумуляцію і перерозподіл грошових капіталів з метою забезпечення процесу відтворення: з інституційної – сукупність кредитно-фінансових установ, фондових бірж, через які рухається позиковий капітал.

Таким чином, ринок капіталів – це складова частина фінансового ринку, що розпадається на ринок цінних паперів і ринок середньо- і довгострокових банківських кредитів. Це також найважливіше джерело довгострокових інвестиційних ресурсів для уряду, корпорацій і банків. Якщо грошовий ринок надає високоліквідні кошти в основному для задоволення короткострокових потреб, то ринок капіталів забезпечує довгострокові потреби у фінансових ресурсах. Він охоплює оборот позикового і банківського капіталів, комерційного і банківського кредитів, а також функціонування кредитних аукціонів.

Міжнародний ринок позикових капіталів – сукупність фінансово-кредитних інституцій міжнародного характеру – банків і банківських систем, міжнародних та регіональних валютно-кредитних організацій, через які здійснюється нагромадження та рух позичкових капіталів у сфері міжнародних економічних відносин – представлення одними та одержання іншими суб'єктами міжнародного економічного співробітництва позичок, різних форм кредитів (інвестиції, лізинг, факторинг, кредити за компенсаційними угодами) на засадах повернення. Панівними на цьому ринку є транснаціональні банки (ТНБ) – гігантські кредитно-фінансові комплекси універсального типу з розгалуженою мережею філіалів у різних країнах світу, що здійснюють банківські і міжбанківські операції у різних валютах і різних сферах, а також різні інституціональні інвестори – пенсійні фонди, фінансові, страхові та інвестиційні компанії, міжнародні міжрегіональні банки, кредитно-валютні фонди.

За кредитами на міжнародному ринку позикових капіталів застосовуються плаваючі процентні ставки, які базуються на ставці банків США для першокласних позичальників – "прайм рейт" і на середній ставці, за якою банки Лондона надають позички подібним позичальникам – лібор. Зараз існує більше десяти світових фінансових центрів (Нью-Йорк, Лондон, Цюріх, Люксембург, Франкфурт-на-Майні, Токіо, Багамські острови, Панама та ін.), у яких сконцентровано понад 800 філій та відділень банків. За регіональними міждержавними ознаками світовий ринок позичкових капіталів поділяється на континентальні і міжконтинентальні сектори. Набуває великого розвитку ринок капіталів Європейського Співтовариства. Однак тут інтеграція ринку капіталу відстає від інтеграції в галузі транспорту, промисловості, сільського господарства, зовнішньої торгівлі.

Однією з головних тенденцій розвитку сучасних світогосподарських зв'язків є значне поширення міжнародних розрахунків у кредит. Причому зазначена тенденція значно посилилась останніми десятиріччями. Так, якщо в 1937 р. на умовах розрахунків у кредит експортувалося лише 1,5 відсотка машинно-технічних товарів, на початку 60-х – 50 відсотків, то тепер – понад 75 відсотків експорту цієї продукції. Надання кредитів імпортерам є досить значним засобом реалізації продукції на Світовому ринку, однією з найпоширеніших форм сучасних світогосподарських зв'язків. Тому не випадково на Світовому ринку експортні кредити є часто дієвішим засобом боротьби за ринки збуту, ніж ціна, якість товару чи строки поставок.

Міжнародний кредит – це надання грошово-матеріальних ресурсів одних країн іншим у тимчасове користування у сфері світових господарських зв'язків. На практиці він здійснюється наданням валютних і товарних ресурсів на умовах зворотності та виплати відсотків, переважно у вигляді позик. Залежно від об'єктів кредитування міжнародні кредити поділяють на комерційні та фінансові.

Комерційний кредит – це первинна форма кредиту, в тому числі у зовнішній торгівлі, де він має назву фірмового кредиту, або кредиту постачального, де позикова операція поєднана з купівлею-продажем товару, а рух позикового капіталу – з рухом товарного капіталу. Саме тому комерційний кредит, який є найбільш "зв'язаною" формою кредиту, все ще досить широко використовується у міжнародній торгівлі. Проте через обмеження фінансових можливостей ця форма кредитування практично не використовується при взаємних поставках інвестиційних товарів, які призначені переважно для модернізації й реконструкції виробництва, оновлення його технологічної структури.

Фінансовий кредит – це надання коштів у грошово-валютній формі: облігаційні позики, що розміщуються на міжнародному та національному ринках позикового капіталу за допомогою банків, можуть надаватися у валютах країни-кредитора і країни-боржника, а також у третіх валютах. Однією з важливих характеристик сучасних світогосподарських зв'язків є швидке розбухання міжнародного кредиту, перетворення міжнародного ринку позикових капіталів на центральний елемент міжнародних економічних відносин. Адже інтернаціоналізація виробництва і капіталу, розширення сфери діяльності транснаціональних корпорацій потребують не тільки вільного обміну однієї валюти на іншу, а й міцних джерел безперебійного міжнародного фінансування відносно незалежних від національних систем. Саме тому досить значного розвитку набув міжнародний ринок позикових капіталів як система відносин з приводу акумуляції та перерозподілу позикового капіталу між країнами, що є сукупністю кредитно-фінансових закладів і фондових бірж, які надають позики і кредити іноземним контрагентам. Міжнародний ринок позикових капіталів не лише продовжує зростати абсолютно, а й характеризується постійною зміною структури і вдосконаленням механізму. Так, ще в 70-х роках у зв'язку з енергетичною кризою різко зросла роль деяких країн, що розвиваються, на світових ринках позикового капіталу. Однак невдовзі їх значення тут помітно ослабло. А криза платоспроможності переважної більшості країн, що розвиваються, призвела до їх практичного витіснення з міжнародного ринку позикових капіталів, де, як і раніше, переважають представники розвинених країн. Це і зумовило появу тенденції до "сек'юритизації" – переважання на ринку позикових капіталів емісії цінних паперів над банківськими кредитами, оскільки останні є менш привабливими для представників промислово розвинених країн.

Залежно від того, хто виступає кредитором, розрізняють кредити приватні, урядові та кредити міжнародних і регіональних організацій. Приватні кредити надаються приватними фірмами та банками і, в свою чергу, поділяються на фірмові та банківські. Урядові кредити (міжурядові, державні позики) надаються урядовими кредитними установами. Кредити міжнародних організацій надаються переважно через Міжнародний валютний фонд, Міжнародний банк реконструкції і розвитку. Європейський банк реконструкції і розвитку (ЄБРР), Європейський інвестиційний банк (ЄІБ), регіональні банки розвитку країн "третього світу", інші кредитно-фінансові інституції. Причому МВФ та МБРР виступають не лише як великі кредитори, а й як координатори міжнародного кредиту.

Відповідно до строків розрізняють кредити коротко – (до 1 року), середньо – (від 1 до 5 років) і довготермінові (понад 5 років). У ряді випадків середньотерміновими вважають кредити до 7–8 років, а довготерміновими – понад 10. Зовнішня заборгованість – це сума фінансових зобов'язань країни іноземним кредиторам, що підлягають погашенню в обумовлені строки. Найгостріше проблема зовнішньої заборгованості стоїть перед країнами, що розвиваються, і переросла в проблему кризи заборгованості.

Криза заборгованості на поверхні виступає як породження руху позикового капіталу, кредитних коштів, що видавалися промислово розвиненими країнами молодим державам. Насправді, її причини значно глибші. Вони охоплюють весь комплекс відносин господарського спілкування між партнерами з приводу руху капіталів, товарів і послуг. У зв'язку з цим за своєю політико-економічною природою криза заборгованості має трактуватися не просто як криза фінансово-кредитних відносин розвинених країн а молодими державами, а як найузагальненіший вияв кризи всієї системи світогосподарських відносин між ними. І якщо це так, то і вихід з неї в межах існуючої системи нерівноправних відносин неможливий. Отже, для ліквідації кризи необхідна докорінна зміна цих відносин, перебудова їх на справедливих демократичних засадах, встановлення нового міжнародного економічного порядку.

Під міжнародним кредитом розуміють рух позичкового капіталу у сфері міжнародних економічних відносин, пов’язаний з наданням валютних і товарних ресурсів на умовах платності, строковості повернення та забезпеченості. Беручи участь у кругообігу капіталу на всіх стадіях, міжнародний кредит опосередковує його перехід з однієї форми в іншу: з грошової у виробничу, виробничої у товарну і товарної у грошову.

Важливо зрозуміти загальноекономічну природу міжнародного

9-09-2015, 01:26