Як вже наголошувалося, до першої групи діючих на валютному ринку учасників відносяться і центральні банки. Вони займають в цій групі особливе положення. Перш за все, за своїм статусом вони не є комерційними установами і вже з цієї причини істотно відрізняються від комерційних банків і інших фінансових інститутів. Центральні банки також володіють в своїй структурі підрозділом дилінга. Проте валютні операції займають підпорядковане місце в діяльності центральних банків, оскільки служать для них переважно лише засобом здійснення основних функцій і, як правило, не мають на меті безпосередньої наживи.

Крім того, центральні банки мають в своєму розпорядженні контрагентів іншого роду і виконують інші функції. З одного боку, вони керуються розпорядженнями свого уряду (у тих країнах, де центральний банк не користується повною самостійністю) або беруть участь в проведенні узгодженої з ним економічної політики (у державах, де центральний банк більш незалежний). Вони також координують свої дії на валютному ринку з політикою центральних банків інших країн (зокрема при проведенні валютних інтервенцій) і керуються положеннями нормативних документів міжнародних фінансових організацій.[11;c231]

З другого боку, функцією центральних банків є спостереження за станом валютного ринку і його регулювання. Перш за все це торкається курсу національної валюти, коректування якого в бажаному напрямі здійснюється, зокрема, за допомогою інтервенцій на валютному ринку, а також за допомогою валютних резервів центрального банку. Крім того, це може зачіпати і операції комерційних банків країни та інших фінансових установ, а також брокерів, які зобов'язані беззастережно надавати центральному банку відповідну інформацію.

Другу групу учасників валютного ринку складають незалежні брокери і брокерські фірми. Крім проведення власних валютних операцій вони здійснюють інформаційну і посередницьку функції, які тісно взаємозв'язані. Їх інформаційна функція полягає у тому, що вони повідомляють іншим учасникам ринку курси валют, по яких останні готові здійснювати операції. Посередницька функція полягає у тому, що брокери зосереджують в своїх руках розпорядження про продаж і купівлю валют і надають корисну інформацію дилерам банків, що значно полегшує діяльність останніх. І окремі брокери, і брокерські фірми мають в своєму розпорядженні широку мережу кореспондентів і одержують дохід (брокерські комісійні) по кожній операції як від продавця, так і від покупця валюти.

Авторитет того або іншого брокера на валютному ринку, як правило, залежить від масштабів його діяльності, чисельності і солідності його клієнтури, а імена кореспондентів є предметом комерційної таємниці. Подібна практика представляє особливий інтерес для деяких фінансових установ, не охочих до певного моменту розкривати свою позицію по якій-небудь валюті. В області валютних операцій брокерські фірми, як і банки, мають свою структуру, що складається з відділів, кожний з яких працює з однією або декількома валютами. Найбільші та найвідоміші з брокерських фірм Західної Європи зосереджені в Лондоні. Це фірми міжнародного масштабу, що мають представників або філіали не тільки при лондонській, але і при інших валютних біржах

У третю групу учасників валютного ринку включають всіх, хто особисто не здійснюють операції з валютами, тобто тих, хто не виступає тут безпосередньо, а користується послугами банків. Перш за все до них відносяться юридичні особи (підприємства промисловості, торгівлі та інших секторів економіки, деякі фінансові небанківські установи), а також фізичні особи.[5;c133]

Сегменти валютного ринку.

На валютному ринку здійснюються різні за змістом операції, які об'єднані відповідними сегментами ринку. Основними сегментами міжбанківського валютного ринку є касовий ринок (ринок операцій по поточному курсу, або операцій телеграфного переказу, іменований в західній літературі також як ринок "спот") і терміновий ринок (або ринок операцій на термін).

На касовому ринку (ринку "слот") покупка і продаж валют відбувається на умовах розрахунку протягом двох робочих днів після дати заключення операції та по курсу на момент її заключення.

Наявний ринок, будучи частиною валютного ринку, функціонує також безперервно. Це означає, що його учасники можуть купувати або продавати валюту протягом всього часу його роботи.

Курс будь-якої валюти встановлюється на ринку "спот" по відношенню до долара США, тоді як між іншими валютами в певний момент прямого співвідношення може і не існувати. Не дивлячись на безперервний характер валютних операцій і постійне визначення курсів валют, в деяких фінансових центрах існує процедура так званого "фіксингу", тривалість якої в різних країнах різна. "Фіксинг - це процес офіційного визначення курсів різних валют, тобто їх котирування під час періодичних зустрічей основних учасників ринку, які проводяться в кожному фінансовому центрі. Наприклад, в Парижі в приміщенні фондової біржі з 1977 р. процедура фіксингу відбувається щодня по робочих днях на протязі приблизно 30 хвилин (початок в 13.30 - в зимовий час, і в 14.00 - в літній). При цьому представник Французького об'єднання бірж оголошує курси основних валют (курс продажу і курс купівлі по кожній з валют).

Різниця між курсом продавця та курсом покупця носить назву "спред, чи "маржа" та представляє собою дохід банка, що використовує згадані котировки при проведенні валютних операцій. Подібна офіцальна котировка валют дозволяє клієнтурі комерційних банків краще зорієнтуватися відносно коньюнктури валютного ринку та точніше сформулювати свої розпорядження банкам. Курс будь-якої валюти (як правило, по відношенню до долара США) виражається цифрою, що включає чотири знаки після коми, тобто десятитисячними долями одиниці. В цьому зв`язку в професійній термінології дилерів використовують поняття "пип", тобто "пункт", що означає 1/10000 курсу валюти. Наприклад, курс французького франка по відношеню до долара США можна виразити цифрами 5,5950-5,5958, де перша відповідає курсу покупки, а друга - продажу. При цьому курс франка можна представити так само і у вигляді наступного виразу: 5,5950/08, де 08 - це число "піпів", що складають різницю між курсом продажу і курсом купівлі, чи "спред"("маржа").

На даний момент касовий ринок (ринок "спот") як і раніше є найбільшим сегментом валютного ринку. Не дивлячись на те, що за останні роки об'єм торгів тут збільшувався повільніше, ніж в інших сегментах (ринки валютних ф'ючерсів і опціонів), на частку касового ринку доводиться небагато чим менше половини (близько 49%) сукупного обороту валютного ринку.

Іншим важливим сегментом валютного ринку є терміновий ринок (операції на термін). Учасники цього ринку приймають на себе зобов'язання купити і продати валюту по курсу, встановленому у момент висновку операції, але з умовою взаємної поставки валют в обумовлений термін. Операції полягають або на термін від трьох до семи днів, або на 1, 2, 3, 6, 9, 12 і 18 місяців, або на два або три роки, на п'ять років.

Об'єктом подібних операцій звичайно може служити будь-яка вільно конвертована валюта. Проте чим довший термін операції, тим на менше число валют вона може розповсюджуватися. Річ у тому, що однієї з двох основних цілей термінових операцій, крім наживи від спекулятивного прибутку, є перш за все страхування від можливого ризику, викликаного зміною курсів валют. Тому при термінах від трьох днів до шести місяців можливо укладати угоди практично по всіх конвертованих валютах, що використовуються в міжнародних розрахунках. У контрактах на термін понад два роки застосовуються лише провідні валюти: долар США, японська єна та англійський фунт стерлінгів.[1;c267]

Операції на будь-який термін понад два робочі дні одержали назву форвардних операцій. При цьому якщо курс валюти по них вище діючого курсу "спот", то говорять, що така валюта котирується з премією, якщо ж він нижчий за курс по касових операціях, то йдеться про дисконт.

В умовах стабілізації кон'юнктури валютного ринку об'єм термінових операцій скорочується в порівнянні з наявними операціями. Навпаки, при значних коливаннях курсів валют на ринку "спот" об'єм форвардних операцій зростає. Так, останніми роками у зв'язку з посиленням явищ на валютному ринку, що дестабілізують об'єм термінових операцій збільшувався швидше, ніж об'єм касових операцій.

На форвардному ринку мають місце два види валютних операцій. До першого виду відносяться звичні форвардні операції, які передбачають покупку або продаж валюти з термінами виплати більше двох днів. Другий вид - це операції "своп", що є одночасною покупкою і продажем валюти з різними термінами розрахунків. При цьому як контрагент завжди виступає одна і та ж особа. Операція "своп" може бути визначена і як поєднання операцій типу "спот" і форвардних операцій (класичний вид операції: "своп"= операція "спот" + "форвард).

Необхідно відзначити, що крім традиційних операцій типу "спот" і форвардних операцій в 70-х роках на валютному ринку з'явилися відносно нові види операцій (так звані стандартні контракти): валютні ф'ючерси і опціони. На їх основі склалися відповідні сегменти ринку.

Валютні ф'ючерси надають власнику право і накладають на нього зобов'язання по поставці деякої кількості валюти до певного терміну в майбутньому по узгодженому валютному курсу.

Валютні опціони дають власнику право, але не накладають ніяких зобов'язань по покупці (операція з попередньою премією, опціон покупця) і з продажу (операція із зворотною премією, опціон продавця) валюти до певного терміну в майбутньому по узгодженому валютному курсу.

Основними відмінностями між ф'ючерсами і опціонами є наступні:

- володар опціону має нагоду купити або продати валюту, але не зобов'язаний робити цього;

- для того щоб купити або продати опціон, необхідно заплатити одній із сторін додаткову премію. Це означає, що опціон на відміну від ф'ючерсу має певну ціну;

- торги по опціонах в основному проводяться на позабіржовому ринку цінних паперів.

Розглянуті сегменти валютного ринку в сучасних умовах зазнають подальшої еволюції. Як вже йшлося, касовий ринок практично все ще зберігає перше місце за об'ємом операцій серед інших сегментів в загальному обороті валютного ринку. В той же час форвардний ринок на початку 90-х років розвивався значно швидше, ніж касовий ринок. Об'єм операцій з валютними опціонами також істотно зріс, хоча щодо інших сегментів його частка в загальному обороті валютного ринку поки ще залишається скромною.[3;c138]

1.3. Функції валютного ринку

Валютний ринок виконує наступні основні функції:

1. обслуговування міжнародного обороту товарів, послуг і капіталів;

2. формування валютного курсу на основі попиту і пропозиції на валюту;

3. хеджування (страхування) від валютних і кредитних ризиків;

4. проведення грошово-кредитної політики (центральні банки, казначейства);

5. отримання прибутку у вигляді різниці курсів валют і відсоткових ставок за різними борговими зобов'язаннями (комерційних банків, підприємств).

З організаційно-функціональної точки зору (як результат реалізації економічних функцій) валютні ринки забезпечують обслуговування міжнародного обороту товарів, послуг, робіт; своєчасне здійснення міжнародних розрахунків; взаємозв'язок різних ринків; стихійне визначення валютних курсів шляхом балансування попиту і пропозиції; надання механізмів захисту від валютних ризиків; диверсифікацію валютних резервів банків, підприємств і держави; валютну інтервенцію; використання ринку державами для цілей їх грошово-кредитної і економічної політики; отримання прибутку у вигляді різниці курсів валют і процентних ставок; регулювання валютних курсів національної валюти до іноземних валют (державне і ринкове); проведення валютної політики, направленої на державне регулювання вказаної області економіки і інші заходи. (див. Додаток 1,2)

З організаційно-інституційної точки зору валютні ринки є сукупністю уповноважених банків, інвестиційних компаній, бірж, брокерських контор, іноземних банків, що здійснюють валютні операції.

З організаційно-технічної точки зору валютний ринок є сукупністю комунікаційних систем, що зв'язують між собою банки різних країн, що здійснюють міжнародні розрахунки і інші валютні операції.

2. Механізм функціонування міжнародного валютного ринку на сучасному етапі глобалізації світової економіки

2.1. Обсяги та структура валютних операцій

Сучасний валютний ринок являє розгалужену систему механізмів, функціонування яких покликане забезпечити купівлю і продаж національних грошових одиниць та іноземних валют з метою їх використання для обслуговування міжнародних платежів.

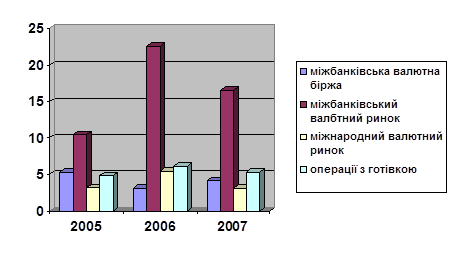

Динаміка обороту на валютному ринку України наведено в таблиці 1.

Аналізуючи динаміку обороту на валютному ринку України можна зробити наступні висновки:

Таблиця 1.

Динаміка обороту на валютному ринку України, млн. дол.

| Сегменти валютного ринку | 2005 p. | 2006 p. | 2007 p. | відхилення, +,- | темпи росту показники, % | ||

| 2006 до 2005 | 2007 до 2006 | 2006 до 2005 | 2007 до 2006 | ||||

| Українська міжбанківська валютна біржа | 5,3 | 3,1 | 4,1 | -2,2 | 1 | 58,49 | 132,26 |

| Міжбанківський валютний ринок | 10,5 | 22,6 | 16,6 | 12,1 | -6 | 215,24 | 73,45 |

| Міжнародний валютний ринок | 3,2 | 5,4 | 3,1 | 2,2 | -2,3 | 168,75 | 57,41 |

| Операції з готівкою | 4,8 | 6,1 | 5,3 | 1,3 | -0,8 | 127,08 | 86,89 |

| Разом | 20,9 | 37,2 | 29,1 | 16,3 | -8,1 | 177,99 | 78,23 |

Рис. 1. Динаміка валютного ринку України

- обсяг обороти валюти на міжбанківській валютній біржі у 2005 році становив 5,3 млн. дол., у 2006 році обсяг обороту зменшився на 2,2 млн. дол. та становив 3,1 млн. дол. (темп падіння 58,49%), у 2007 році – 4,1 млн. дол., що на 1 млн. дол. більше ніж у 2006 році;

- на міжбанківському валютному ринку спостерігається нестабільна тенденція: у 2006 році зростання до 22,6 млн. дол., а у 2007 році – зменшення до 16,6 млн. дол., зменшення до попереднього року становить 6,0 млн. дол.;

- міжнародний валютний ринок протягом даного періоду майже не змінився. Якщо у 2005 році оборот на даному сегменті ринку становив 3,2 млн. дол.., то у 2007 році – 3,1 млн. дол.;

- операції з готівкою мають нестабільну динаміку: 2006 рік – зростання показника (6,1 млн. дол.), 2007 рік – спад (5,3 млн. дол.);

- в цілому оборот на валютному ринку України з 2005 року (20,9 млн. дол.) до 2007 року (29,1 млн. дол.) зріс на 8,2 млн. дол.

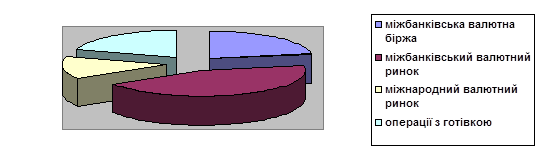

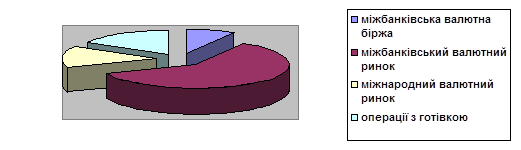

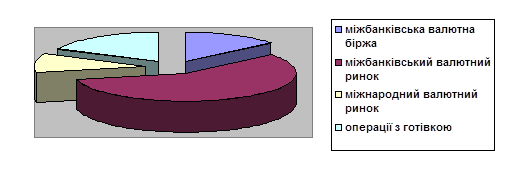

Структуру обороту на валютному ринку України наведено в таблиці 2.

Щодо структури валютного ринку то він характеризується такими даними:

- в динаміці відбувається зменшення частки сегменту української міжбанківської валютної біржі з 25,36% (2005 р.) до 14,09% (2007 р.);

- питома вага міжбанківського валютного ринку навпаки зросла з 50,24% (2005 р.) до 57,04% (2007 р.);

- з розвитком періоду зменшується частка операцій міжнародного валютного ринку та операцій з готівкою. Питома вага даних показників у 2007 році відповідно становила 10,65% та 18,21%

Таблиця 2.

Структура обороту на валютному ринку України

| Сегменти валютного ринку | 2005 p. | 2006 p. | 2007 p. | Структура, % | відхилення, +,- | |||

| 2005р. | 2006р. | 2007р. | 2006 до 2005 | 2007 до 2006 | ||||

| Українська міжбанківська валютна біржа | 5,3 | 3,1 | 4,1 | 25,36 | 8,33 | 14,09 | -17,03 | 5,76 |

| Міжбанківський валютний ринок | 10,5 | 22,6 | 16,6 | 50,24 | 60,75 | 57,04 | 10,51 | -3,71 |

| Міжнародний валютний ринок | 3,2 | 5,4 | 3,1 | 15,31 | 14,52 | 10,65 | -0,79 | -3,86 |

| Операції з готівкою | 4,8 | 6,1 | 5,3 | 22,97 | 16,40 | 18,21 | -6,57 | 1,82 |

| Разом | 20,9 | 37,2 | 29,1 | 100,00 | 100,00 | 100,00 | 0,00 | 0,00 |

Рис. 2. Структура валютного ринку України в 2005 році

Рис. 3. Структура валютного ринку України в 2006 році

Рис. 4. Структура валютного ринку України в 2007 році

Також потрібно відмітити, що найбільший сегмент в обороті на валютному ринку України займає міжбанківський валютний ринок (57,04%), найменший - міжнародний валютний ринок (10,65%).

2.2. Валютний ринок у системі світової фінансової системи

Дослідження сучасних тенденцій розвитку світової фінансової системи обумовлено новітніми процесами як у світовому господарстві в цілому, так і у його фінансовому секторі, зокрема. Сама фінансова діяльність стає дедалі інтегрованішою. Поряд із цим уже заявив про своє існування ще один процес - глобалізація, що характеризується формуванням більш зрілого порівняно з інтернаціоналізацією рівня міжнародних економічних зв'язків та інших форм і способів людського спілкування та співіснування.

Відмітною рисою сучасного світового господарства є “самоорганізація” економічної системи, де перебудова чи рекомбінація притаманних їй організаційних чи інституційних форм поєднується із створенням абсолютно нових. Формується нова архітектура світової системи економіки і політики, який характеризується певними зрушеннями: стирається грань між внутрішнім і зовнішнім середовищем діяльності, між внутрішньою і зовнішньою політикою; при цьому стрімко набирає силу економізація політики, а геофінансовий простір стає основним; традиційні зовнішньо-економічні доктрини втрачають свою силу, події відбуваються вже не просто на світовому ринку, а у глобальному фінансовому середовищі/просторі. Усе це вимагає реформування, реструктуризації принципів, механізмів та методології функціонування міжнародних фінансових інституцій та ін. Глобальна фінансова реформа, з огляду на вищезазначені трансформаційні та структурні перетворення, є одним із пріоритетних та актуальних питань сьогодення.

У найбільш загальному вигляді визначення фінансової системи наступне - це сукупність різноманітних фондів фінансових ресурсів, які створюються і використовуються в місцях їх акумулювання з певними намірами економічного і соціального розвитку. У теоретико-практичному плані важливою є проблема типологізації фінансових систем. Існує думка, що можливе виділення двох типів фінансових систем. А саме:

· чисті фінансові системи, які у відповідності до поняття "чистих фінансових фондів" поділяються на свої типи;

· реальні фінансові системи, в яких у відповідності до формування чистих фінансів, квазічистих фінансів, фіскальних фінансів, поділяються на сектори.

Світові та регіональні фінансові системи характеризують фінансові відносини групи країн, чи всього світу. Вони мають два рівні:

· фінансові системи окремого регіону;

· фінансові системи, що відображають централізовані фінансові ресурси на світовому рівні.

Розвиток економічного співробітництва між державами привів до розгалуження різних за своїм змістом видів господарських зв'язків. Зокрема, за останні роки значно розширилися міждержавні фінансові, кредитні і валютні відносини. Будучи однією з форм економічного, науково-технічного і культурного співробітництва між державами, ці відносини разом з тим мають специфічні особливості. В XX ст., особливо після другої світової війни, у зв'язку з розвитком міжнародного обміну, а також розширенням і диференціацією форм співпраці різних країн в політичній, економічній і культурній областях виникла необхідність подальшого розширення міжнародних фінансових відносин [29;c215]. З'явилися численні міжнародні організації, члени яких - суверенні держави - приймають на себе певні фінансові зобов'язання. Були

9-09-2015, 02:14