- істотним розривом між цінами покупців і продавців.

Неліквідний ринок не відбиває повною мірою руху дійсного і позичкового капіталів і, отже, дає викривлене уявлення про ринкову кон'юнктуру. Тим самим рух фінансового капіталу набирає хаотичного, часто випадкового характеру, оскільки втрачає орієнтири вигідних вкладень.

Неліквідний фінансовий ринок характерний, як правило, для країн із слаборозвиненими ринковими відносинами, а також для країн з високим рівнем монополізації ринку.

Підвищенню ліквідності фінансових ринків значною мірою сприяє їх спекулятивна форма. Якщо на первинних ринках спекулятивна складова набирає форми встановленого прибутку, то на вторинних є грою на курсовій різниці.

Спекулятивна складова, ґрунтуючись на безперервних коливаннях співвідношення попиту і пропозиції, позначається на зміні курсів цінних паперів. Насправді спекулянти або гравці не тільки користуються змінами курсів, а й самі постійно впливають на зміну співвідношення попиту і пропозиції. Спекуляція фондовими цінностями - процес безперервний, само відтворювальний.

Позитивний вплив спекуляції на ліквідність фінансового ринку полягає в тому, що вона розширює місткість ринку, залучаючи в обіг нові й нові цінні папери і забезпечуючи додатковий приплив позичкового капіталу. Причому приплив капіталу відбувається за рахунок мобілізації власних нагромаджень спекулянтів (гравців) у процесі розрахунків за курсовими різницями і кредитування фондових угод (банківські позички, депортні та репортні угоди).

Спекулятивні угоди, збільшуючи ринковість цінних паперів, сприяють інтенсифікації припливу позичкового капіталу на фінансові ринки, підвищенню курсів цінних паперів, пожвавленню кон'юнктури. Це ще більшою мірою посилює швидкодію механізму переливання капіталу.

На ефективність функціонування фінансового ринку істотно впливає ступінь його монополізації, що має своєрідні форми прояву. Це зумовлюється:

- по-перше, однорідною фінансовою формою вираження інвестиційного попиту і пропозиції;

- по-друге, - відокремленням фінансових ринків від ринків конкретних інвестиційних товарів.

Монополізація фінансових ринків є "несумлінною" спекуляцією. В умовах монополізації фінансовий ринок перестає бути індикатором загальноекономічної структури. Це означає, що фінансовий ринок викривлено відображає процеси, що відбуваються у сфері виробництва та руху реального капіталу. Очікування інвесторів і тенденції руху дійсного капіталу, що зумовлює майбутню прибутковість, не збігаються, тобто потоки позичкових капіталів і далі спрямовуються в галузі, де вже відбулося граничне насичення капіталом. Це, у свою чергу, призводить до максимально можливого відповідно до місткості цього ринку розширення обсягу пропозиції певних товарів і до зниження цін на них. У результаті зменшуються обсяги продажів, доходи і дивіденди.

Швидкодія механізму переливання капіталів на вторинних ринках посилюється ще й тому, що на основі індикації курсових співвідношень, здійсненої фондовими біржами і системами позабіржових ринків, відбувається постійна диверсифікація індивідуальних портфелів цінних паперів. Таким чином, ефективність функціонування фінансових ринків забезпечується в сучасних умовах переважно за рахунок розшарування функцій “поділу праці” між окремими організаційно відособленими ланками загального ринку.

Первинні ринки, переважно у формі позабіржових ринків, в умовах розвинених країн є основним каналом ліквідності для корпорацій нефінансового сектора. Дедалі підвищується значення цього джерела ліквідності й для комерційних банків, інших інститутів фінансового сектора. Первинні ринки виконують роль амортизатора циклічності, своєрідного фінансового буфера. Ця роль зовні відображається у зміні обсягів і структури емісій у різних фазах економічного циклу. Так, у фазі кризи у корпорацій нефінансового сектора виникає гостра потреба у грошовому капіталі для обслуговування платоспроможного обсягу. Оскільки у кризовому періоді показники платоспроможності та кредитоспроможності підприємств різко погіршуються, зменшуються можливості одержання короткострокового банківського кредиту. Відбувається поступове переорієнтування з короткострокових джерел фінансування у формі банківських кредитів на довгострокові у формі облігаційних позик. З практики розвинених країн випливає, що в умовах кризи у структурі емісій різко збільшується частка облігацій.

Фінансовий ринок як спосіб поєднання інтересів інвесторів і емітентів діє через систему інститутів. У розвинених країнах вирізняють такі типи ринків: фондові біржі, при біржові (паралельні) та позабір-жові ринки, у складі яких виокремлюють ринки роздрібних та оптових операцій інвестиційних корпорацій. Фондові біржі становлять офіційний організований ринок.

За основними характеристиками до фондових бірж близькі так звані біля біржові “паралельні” ринки. Це створювані при великих біржах спеціальні підрозділи зі зниженими (порівняно з біржовими) вимогами до компаній - емітентів акцій і до характеристик випусків акцій. Прикладами організації таких підрозділів є “ринок не котируваних цінних паперів” при Лондонській фондовій біржі, “паралельний ринок” - при Амстердамській фондовій біржі, “другий ринок” - при Паризькій біржі.

Інші типи ринків становлять у сукупності неофіційний неорганізований ринок, тобто ринок неформальний, який не має фіксованого місця. У країнах з високорозвиненими ринковими відносинами, наприклад у США, неорганізований ринок поділяється на два великі блоки. Перший здійснює операції дилерсько-брокерських фірм з різноманітною клієнтурою або між собою. Звичайно ці фірми є членами якоїсь, найчастіше великої біржі. За діяльність на фінансовому ринку вони одержують комісійні. Другий блок неорганізованого ринку становлять фірми, які не є членами бірж і не отримують комісійних. Клієнтами цих фірм є великі інституціональні інвестори, зазвичай фінансові заклади, що здійснюють операції з великими пакетами цінних паперів (оптові операції). Оскільки зареєстровані на біржі брокерські фірми обмежені в масштабах укладених угод, то оптовий ринок обслуговують незареєстровані фірми, що спеціалізуються тільки в певній галузі.

Зворотним боком підвищення мобільності великих капіталів є прискорення процесу вирівнювання середньої норми прибутку в масштабах суспільства. Зовні це виражається у вирівнюванні прибутковості всіх типів інвестицій, що починає коливатися навколо ставки позичкового відсотка як оцінки граничної ефективності інвестицій. Як показує світова практика, розрив у прибутковості вкладень може досягатись одним із шляхів: монополізацією ринку, стимулюванням інновацій, подальшим підвищенням мобільності капіталу на основі генерації нових фінансових інструментів, а також через спеціальні керуючі впливи з боку держави.

Керуючий вплив держави може поширюватися на сферу як виробничих інвестицій, так і фінансових. Для переважної більшості емітентів та інвесторів, включаючи й державу як кредитора і позичальника, можливість одержання додаткового капіталу і прибутку реалізується через фінансові інновації. Останні становлять процеси конструювання і запровадження в обіг нових фінансових інструментів, систем інструментів, технологій фінансового інвестування тощо, ще більшою мірою підвищуючи гнучкість реакції фінансового ринку на кон'юнктурні впливи. При цьому істотно підвищується роль чинників суто ринкового ризику, зокрема інфляційних і кон'юнктурних очікувань інвесторів.

Вважаємо, що у перспективі ринок позичкових капіталів, який існує нині у двох складових - як грошовий ринок і як ринок капіталів, - перетвориться на єдиний фінансовий ринок з тісними взаємозв'язками всіх його елементів. Це зумовлює необхідність збалансованого єдиного керування всіма потоками капіталів на основі тісної індикації ринкової кон'юнктури. У цьому зв'язку ще більше підвищиться роль фондової біржі як реєстратора і регулятора кон'юнктури. Водночас розвиватимуться інвестиційні та фінансові інститути, які функціонують за принципом єдності всіх грошових потоків і тому надзвичайно широко диверсифікують свою діяльність у сфері не тільки фінансових, а й виробничих інвестицій.

Отже, проаналізувавши генезис фінансового ринку, можна зробити таке узагальнення: по-перше, будь-яка економічна система, що ґрунтується на ринкових відносинах, має пройти певний шлях розвитку, еволюціонувати у вищі форми; по-друге, "революційні" методи впровадження вищих форм ринкових відносин у неадаптовану до ринку економічну систему не дадуть позитивних результатів. Навпаки, можуть стати генератором нестабільності. Щоб цього не сталося, за будь-якої економічної системи треба ретельно порівнювати її ринкові можливості, ступінь готовності до ринку з різними моделями організації ринкових відносин. Тільки на цій основі може виникнути ефективна економіка ринкового типу. [4]

3 Сучасні тенденції прямого іноземного інвестування (ПІІ) в умовах глобалізації економічного розвитку і світової фінансової кризи

Аналіз контенту новітньої офіційної світової статистики та вивчення узагальненої думки, що наразі склалась у науковій економічній літературі, дозволяє виділити характерні риси й усталені тенденції сучасної міжнародної інвестиційної діяльності, які сформувались під впливом фінансової глобалізації, транснаціонального перерозподілу і консолідації капіталу[5].

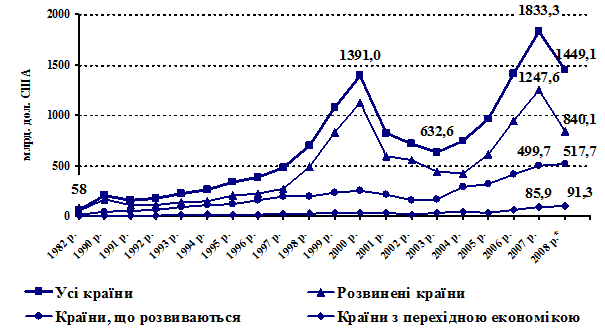

За даними конференції ООН у справах торгівлі і розвитку (ЮНКТАД) [6], у 2007 р. світові притоки прямих іноземних інвестицій (ПІІ) зросли на 29,9 % проти 2006 р., становлячи 1833 млрд. дол. США, що перевищує попередній рекорд, досягнутий у 2000 р. (1391,0 млрд. дол.), і продовжує безперервне чотирирічне зростання, яке спостерігалось після стрімкого (більше ніж двократного) падіння світових притоків ПІІ у 2001-2003 рр.

Фінансова криза, що розпочалась у розвинених країнах у другій половині 2007 р. і наразі охопила весь світ, швидко розповсюдившись до країн, що розвиваються, і країн з перехідною економікою, не спричинила істотного впливу на обсяг притоків ПІІ у 2007 р., проте 2008 р. її наслідки у сфері прямого інвестування стали сповна відчутними і, за попередніми оцінками [7], призвели до скорочення річних притоків ПІІ на 21 % до 1449,1 млрд. дол., що відповідає обсягу 2006 р. (рис.3.1). При цьому, у контексті такої рецесії найбільш враженими виявились розвинені країни, де скорочення притоків ПІІ становило 32,7 %, тоді як притоки ПІІ у країни, що розвиваються, і транзитивні країни у 2008 р. продовжували зростати, хоча значно повільнішими темпами ніж роком раніше (103,6 % і 106,2 % проти 121,0 % і 150,3 % відповідно).

Рис. 3.1. Динаміка річних притоків ПІІ в світову

економіку і в групи країн [7]

Разом з тим, скорочення можливості щодо інвестування внаслідок обмеження доступу до фінансових ресурсів як усередині країн через зменшення отримуваних корпоративних прибутків, так і поза їх межами через зменшення наявності коштів і зростання їх вартості, посилюване негативним впливом на схильність до інвестування економічних прогнозів, особливо щодо ситуації у розвинених країнах, вражених сильною рецесією, і супроводжуване скороченням виробництва, різкими коливанням валютних курсів, посиленням інфляційного тиску, зростанням цін на сировину і загальною нерівновагою у глобальному масштабі, імовірно, призводитимуть до подальшого скорочення світового обсягу ПІІ у наступні кілька років. Такі висновки підтверджуються і прогнозами експертів [7], за оптимістичним сценарієм яких припускається підйом і швидке зростання ПІІ, починаючи вже з кінця 2009 р., за найбільш імовірним стверджується, що ПІІ почнуть підійматись після падіння лише у 2011 р., тоді як за песимістичним – не раніше 2012 р.

Загальносвітовою тенденцією міжнародного інвестування у цілому є суттєве збільшення валових потоків капіталу і випереджаюче зростання прямих іноземних інвестицій у порівнянні із зростанням світового виробництва і міжнародної торгівлі. Так, за винятком 2005 р. відтоки ПІІ зростали швидше за притоки, тоді як обидва потоки випереджали зростання світового валового внутрішнього продукту (ВВП), валового нагромадження основного капіталу й експорту товарів і нефакторних послуг – усереднені за період 2004-2007 рр. річні темпи зростання цих показників становили відповідно 134,4 %, 137,2 %, 110,2 % і 116,1 %. Якщо розглянути більш довгострокову ретроспективу, можна констатувати у цілому справедливість зробленого висновку, втім залежно від досліджуваного періоду він не завжди залишається показовим. Наприклад, за період 1998-2007 рр. усереднений річний темп зростання світового обсягу притоків ПІІ становив 111,9 %, ненабагато перевищуючи зростання світового ВВП (105,9 %) і світової торгівлі (109,2 %), а за період між двома піковими щодо обсягу притоків ПІІ роками (2000-2007 рр.) взагалі був менший (106,7 % проти 107,2 % і 111,5 % відповідно). З одного боку це може пояснюватись циклічністю економічних процесів і світогосподарської динаміки у цілому, а з іншого – інвестиційними лагами у міжнародній економіці.

Дослідження тенденцій динаміки структури світових потоків ПІІ традиційно проводять за такими основними напрямками як перерозподіл капіталів між країнами і перерозподіл між секторами економіки і видами економічної діяльності, що зумовлює зосередження наукового інтересу на цих аспектах.

У 2007 р. зростання притоків ПІІ спостерігалось в усіх трьох основних групах реципієнтів, які традиційно виділяє економічна статистика: у розвинених країнах – на 32,6 %, у країнах, що розвиваються, – на 21,0 %, у країнах з перехідною економікою – на 50,3 %, хоча було не таким стрімким порівняно із 2006 р., в якому темпи приросту відповідно становили 53,9 %, 30,5 % і 84,6 %.

Аналіз розподілу світового обсягу притоків ПІІ за цими групами країн виявляє певні структурні коливання, проте щороку найбільша частка ПІІ (від 56,4 % до 82,8 %) спрямовується у розвинені країни. 2007 рік також не є виключенням: у розвинені країни спрямовано 1247,6 млрд. дол. (68,1 %), у країни, що розвиваються, – 499,7 млрд. дол. (27,3 %), у країни з перехідною економікою – 85,9 (4,7 %) [5]. Разом з тим, починаючи з 2000 р., частка ПІІ у розвинені країни поступово скорочується.

За підсумками 2007 р. Сполучені Штати Америки зберегли свої позиції як найбільшої країни-реципієнта (232839 млн. дол., або 12,7 % світового обсягу), за якою йдуть Сполучене Королівство (223966 млн. дол., або 12,2 %), Франція (157970 млн. дол., або 8,6 %), Канада (108655 млн. дол., або 5,9 %) і Нідерланди (99438 млн. дол., або 5,4 %). Європейський Союз був найбільшим приймаючим регіоном, залучивши майже дві третини загального обсягу ПІІ у розвинені країни (804290 млн. дол.). Серед країн, що розвиваються, і країн з транзитивною економікою трьома найбільшими реципієнтами були Китай (83521 млн. дол., або 4,6 %), Гонконг (59899 млн. дол., або 3,3 %) і Російська Федерація (52475 млн. дол., або 2,9 %). В усіх названих країнах обсяг притоку іноземного капіталу перевищив аналогічний показник попереднього року.

Відтоки ПІІ у 2007 р. становили 1996,5 млрд. дол., причому порівняно з обсягом притоків їх зростання відбувалося швидшими темпами як у світі в цілому – 150,9 %, так і за групами країн: з розвинених країн – 155,6 %, з країн, що розвиваються, – 119,2 %, з країн з перехідною економікою – 216,0 % проти обсягу у 2006 р.

Основним джерелом ПІІ у 2007 р., як і в усі попередні роки, залишались розвинені країни, на частку яких припадало 84,8 % (1692,1 млрд. дол.) світового вивозу ПІІ, хоча остання дещо скоротилась проти 91,4 % у 2000 р. При цьому більше половини світових потоків ПІІ (57,2 %, або 1142,2 млрд. дол.) було вивезено з Європейського Союзу, у т.ч. 13,3 % – із Сполученого Королівства, 11,3 % – із Франції. ТНК з країн, що розвиваються, і країн з перехідною економікою продовжували розширювати свої міжнародні інвестиційні операції, причому у першій групі країн домінуюче становище за обсягом вивезених ПІІ займав Гонконг (53,2 млрд. дол., або 2,7 %), а у другій – Російська Федерація (45,7 млрд. дол., або 2,3 %). Загальні обсяги ПІІ, вивезених з цих груп країн, становили відповідно 253,1 млрд. дол. (12,7 %%) і 51,2 млрд. дол. (2,6 %) [6, 7].

Отже, географічна структура сучасних міжнародних інвестиційних процесів є досить складною і віддзеркалює не тільки власне світову інвестиційну кон’юнктуру, але й тенденції та особливості економічного розвитку окремих країн і регіонів. Тут важливими тенденціями останнього часу з одного боку є переважна концентрація міжнародних інвестицій у розвинених країнах, які наразі залишаються також й основними експортерами ПІІ (з оглядку на зосередження в них світового виробництва і доходів), а з іншого – поява крупних нових країн базування ПІІ і приймаючих країн із відповідним підвищенням ролі інвестицій нових індустріальних держав в економіці розвинених країн, переорієнтацією і прискоренням перетоку коштів з промислово розвинутих країн до країн, що розвиваються, та зростанням відтоків ПІІ з країн, що розвиваються, і країн з перехідною економікою. Останнє багато в чому зумовлене ринковою уніфікацією світового економічного розвитку, трансформаційними змінами й активною політикою щодо залучення ПІІ цими країнами, а також відносною інвестиційною ненасиченістю їх економік через кризу внутрішнього інвестування у початковий період ринкової трансформації за очевидної інвестиційної привабливості багатьох видів економічної діяльності. У цілому, за період 2002-2008 рр. середній щорічний темп зростання світового обсягу притоків ПІІ становив 103,3 %, тоді як прямі інвестиції у країни, що розвиваються, у середньому зростали швидше (111,9 %), а у розвинені країни і у країни з перехідною економікою – повільніше (94,8 % і 95,5 % відповідно). Крім цього, з посиленням глобалізації світової економіки, лібералізацією інвестиційної, фінансової і податкової політики, формуванням вільних економічних зон у розвинених країнах і в країнах з перехідною економікою зростає кількість офшорних територій, а відтак – і їх роль як учасників прямого іноземного інвестування.

Аналіз галузевої спрямованості прямого іноземного інвестування показує, що станом на 01.01.2007 р., так само як і в попередні роки, майже дві третини (62,2 %, або 7720 млрд. дол.) світового сумарного обсягу ввезених ПІІ припадає на послуги (проти 49 % у 1990 р.), причому у розрізі груп країн-реципієнтів ситуація істотно не змінюється: у цей сектор економік розвинених країн і країн, що розвиваються, іноземними інвесторами спрямовано відповідно 62,1 % і 63,8 %, країн з перехідною економікою – 45,3 % обсягу ввезених до них ПІІ. У рамках самого сектора основними реципієнтами ПІІ є

9-09-2015, 02:24