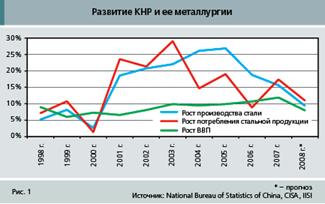

Однако китайская руда, по большей части, бедная — содержание железа в ней, как правило, не превышает 32-35%, а металлургические компании страны никак не могут обойтись без более качественного импортного сырья. Тем более, что обещанного замедления темпов роста в китайской сталелитейной отрасли не получилось.

По данным International Iron and Steel Institute, за январь-ноябрь 2008 года в стране было выплавлено более 317,6 млн. тонн стали, что на 25,5% превысило результат аналогичного периода предыдущего года. В то же время, импорт железной руды в Китай за январь-октябрь составил 220 млн. тонн, а по итогам всего года его уровень прогнозируется в районе 260-265 млн. тонн. Собственно говоря, именно это превышение прогнозных 240 млн. тонн и послужило для поставщиков руды обоснованием для нового увеличения стоимости сырья в 2009 году.

Основные компании-производители железной руды в мире[7]

| Компания | Страна | Производство млн. тонн. |

| CVRD | Бразилия | 299,3 |

| Rio Tinto | Великобритания | 173 |

| BHP Billiton | Австралия | 144,1 |

| Privat Intertrading | Украина | 45,8 |

| IUD-Donbass | Украина | 38,4 |

| Anshan I&S Works | Китай | 36,8 |

| Anglo-American | ЮАР | 32,4 |

| LKAB | Швеция | 28,9 |

| Mittal Steel | Индия | 27,9 |

| CVG | Венесуэла | 26,9 |

| Cleveland-Cliffs | США | 26,5 |

В 2008 году японские компании увеличили объемы инвестиций в добычу ресурсов – прежде всего это касается железной руды. Не только Mitsui Bussan, имеющая самые большие сырьевые активы в стране, но и другие японские предприятия занялись наращиванием добывающего потенциала посредством своих налаженных связей с мировыми лидерами горнодобывающей промышленности. И Mitsubishi Shoji, и Sojitz планируют в ближайшие три-четыре года начать освоение новые месторождения в Австралии и к тому же намереваются заняться геологоразведкой, а компании Itochu и Sumitomo Shoji желают получить новые источники ресурсов. В течение следующего десятилетия Япония будет потреблять намного больше железной руды, чем сейчас, около 140 млн. т (вместо нынешних 58 млн. т). Рост спроса со стороны Китая и предложение, с трудом поспевающее за ним, а также шестикратный взлёт цен за последние шесть лет заставляют японские компании заботиться о своем благополучии и вкладывать всё больше средств в дорожающие ресурсы.

В России по итогам 2008 года потребление железорудного сырья доменными производствами выросло на 5% по сравнению с 2005 годом. Суммарные объемы поставок на металлургические предприятия составили свыше 76,5 млн.т.

Увеличение потребления сырьевых ресурсов привело к росту объемов производства чугуна, которое составило порядка 5,4%.

Наряду с ростом конечного потребления руды можно отметить также увеличения объемов поставок на заготовительные предприятия (оно составило порядка 3,5%). Экспорт железорудных материалов по итогам 2008 года также значительно вырос (по предварительным данным на 15-20%), наиболее приоритетным направлением оставался Европейский регион. В результате можно констатировать суммарный рост отгрузки руду добывающими предприятиями в среднем на уровне 7% по сравнению с 2007 годом. Поставки превысили планку 100 млн. т.

Объем производства железной руды по России 2004-2009гг. (тыс. тонн)

| Эмитент | 2004 | 2005 | 2006* | 2007 | 2008* | 2009* |

| КМК | 359.8 | 0 | 0 | 0 | 0 | 0 |

| Евразруда | 4150.1 | 5277.3 | 5897.4 | 7108.6 | 7034.5 | 1628.2 |

| Михайловский ГОК | 19230.1 | 16901.8 | 20071.0 | 19948.3 | 18234.0 | 3748.8 |

| Коршуновский ГОК | 3875.6 | 4521.5 | 4995.4 | 4963.2 | 4699.8 | 881.1 |

| Оленегорский ГОК | 3619.7 | 4023.7 | 4473.7 | 4650.4 | 4675.2 | 1152.1 |

| Ковдорский ГОК | 5272.1 | 5793.4 | 5613.2 | 5277.0 | 5422.9 | 1137.7 |

| Стойленский ГОК | 12565.0 | 11891.0 | 12682.0 | 13402.1 | 13154.0 | 2402.0 |

| Лебединский ГОК | 20073.7 | 20563.5 | 21012.4 | 21006.8 | 19732.3 | 3165.5 |

| КМАруда | 1821.8 | 1850.9 | 1850.9 | 2057.3 | 2103.9 | 572.2 |

| Карельский окатыш | 8005.7 | 9123.3 | 9964.2 | 10417.8 | 9837.0 | 1462.5 |

| Метзавод им. Серова | 56.7 | 50.1 | 47.3 | 39.9 | 2.8 | 0 |

| ММК | 1497.6 | 1516.6 | 1466.1 | 1484.1 | 1388.8 | 397.7 |

| Качканарсикий ГОК | 8963.7 | 8648.8 | 9430.6 | 9455.3 | 8636.2 | 1909.1 |

| Высокогорский ГОК | 1308.5 | 1408.4 | 1552.0 | 1584.0 | 1494.0 | 320.0 |

| Бакальское РУ | 0 | 1052.5 | 1277.2 | 1122.1 | 1184.1 | 153.2 |

| Богословское РУ | 1366.7 | 1359.0 | 1331.3 | 1302.5 | 1057.8 | 105.2 |

| Первоуральское РУ | 93.1 | 57.5 | 95.2 | 95.8 | 78.3 | 7.8 |

| Доля Урала в % от РФ | 14.00 | 14.93 | 14.90 | 14.41 | 14.00 | 15.06 |

| ИТОГО по России | 94894.6 | 94500.3 | 101994.9 | 104659.1 | 99902.1 | 19213.0 |

| Изменение по России в % | 3.39 | -0.42 | 7.93 | 2.40 | -4.70 | -26.9 |

| Итого по Уралу | 13286.3 | 14092.9 | 15199.7 | 15083.7 | 13985.5 | 2893.0 |

| Изменение по Уралу в % | 2.86 | 6.07 | 7.85 | -0.80 | -7.30 | -26.5 |

* - за 3 месяца

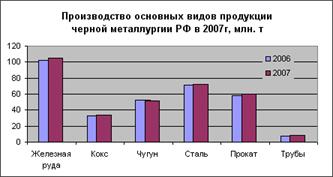

Основными отраслями потребления железной руды традиционно остаются выплавка чугуна, сталелитейное производство, производство труб.

Динамика производства чугуна, млн. т[8]

| 2003 | 2005 | 2006 | 2007 | 2008 | 07/08, % | |

| Итого | 651,82 | 705,2 | 767,54 | 816,12 | 917,91 | 112,5 |

| Китай | 170,9 | 202,62 | 252 | 330 | 404,17 | 122,5 |

| Япония | 80,98 | 82,09 | 83 | 83 | 84,27 | 101,5 |

| Россия | 49,1 | 51,23 | 53,1 | 48 | 52 | 108,3 |

| Индия | 30 | 33,6 | 30,8 | 32,6 | 43,1 | 132,2 |

| США | 40,7 | 40,85 | 42,3 | 37 | 39 | 105,4 |

| Бразилия | 30,06 | 32,45 | 32,9 | 33 | 35 | 106,1 |

| Украина | 27,1 | 29,57 | 31 | 31 | 32,9 | 106,1 |

| Германия | 29,45 | 30,07 | 30,63 | 29 | 30,36 | 104,7 |

| Корея Южная | 26,57 | 27,31 | 28 | 27 | 28 | 103,7 |

| Франция | 13,09 | 12,62 | 13,09 | 12,6 | 12,8 | 101,6 |

| Италия | 9,75 | 10,12 | 10,57 | 9 | 11,48 | 127,5 |

| Великобритания | 8,56 | 10,28 | 10,18 | 9 | 10 | 111,1 |

| Тайвань | 10,2 | 10,3 | 10,35 | 9 | 10 | 111,1 |

| Мексика | 8,57 | 9,66 | 10,62 | 9,3 | 9,6 | 103,2 |

| Иран | 7,5 | 7,2 | 8,55 | 7,2 | 8,9 | 123,6 |

Традиционно уже именно Китай как основной потребитель железной руды в мире является крупнейшим продуцентом чугуна в мире, на его долю проходится практически половина выплавки чугуна в мире, а прирост в 2008 году составил 22,5%, это самый высокий показатель по миру. К примеру, Япония, которая осталась на втором месте по выплавке чугуна, смогла увеличить объемы производства чугуна за 2008 год только на 1,5%. Мировой прирост выплавки чугуна составил 12,5% и в 2008 году составил 917,91 млн. тонн.

По данным World Steel Association, в январе 2010 года мировое производство чугуна выросло по отношению к декабрю 2009 года на 1,3% до 81,90 млн. тонн. По отношению к аналогичному периоду прошлого года (АППГ) производство чугуна выросло на 24,4%, или 16,06 млн. тонн.

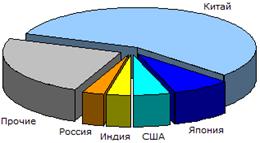

Китай в январе 2010 года выпустил 46,1 млн. тонн чугуна, обеспечив почти 59% мирового производства. Россия с объемами производства на уровне 4,0 млн.тонн снизила свою долю в мировом производстве с 5,1% в декабре 2009 до 4,7% в январе 2010

Россия на мировом рынке чугуна в январе 2010 года

Второй отраслью потребления железной руды является выплавка стали. И здесь в географическом плане лидирует азиатский регион во главе с Китаем.

А среди стран бесспорным лидером остается Китай, у него в 2008 году прирост составил 19,9%, а выплавка - 418,78 млн. тонн, что составило в 2008 году 34% от мировой выплавки стали, это значит, что каждая третья тонна стали выплавляется в Поднебесной. Лидерами 2008 года стали Япония (116,22 млн. тонн или 9,4%), США (98,48 млн. тонн или 8%). Как можно увидеть, ни Япония, ни США не могут составить достойную конкуренцию Китаю по выплавке стали. КНР ушел далеко вперед по абсолютным показателям и с каждым годом его доля растет.

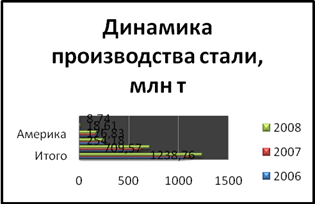

Динамика производства стали по странам мира, млн. т[9]

| 2004 | 2005 | 2006 | 2007 | 2008 | 08/07, % | |

| Итого | 899,46 | 967,25 | 1067,73 | 1131,87 | 1238,76 | 109,4 |

| Китай | 181,55 | 220,12 | 280,49 | 349,36 | 418,78 | 119,9 |

| Япония | 107,75 | 110,51 | 112,72 | 112,48 | 116,22 | 103,3 |

| США | 91,59 | 93,68 | 99,68 | 93,28 | 98,48 | 105,6 |

| Россия | 58,57 | 62,72 | 65,56 | 66,15 | 70,83 | 107,1 |

| Корея Южная | 45,39 | 46,31 | 47,52 | 47,67 | 48,44 | 101,6 |

| Германия | 45 | 44,81 | 46,37 | 44,51 | 47,23 | 106,1 |

| Индия | 28,81 | 31,78 | 32,63 | 40,86 | 44 | 107,7 |

| Украина | 34,05 | 36,92 | 38,74 | 38,64 | 40,9 | 105,8 |

| Италия | 26,3 | 26,83 | 28,48 | 29,11 | 31,57 | 108,4 |

| Бразилия | 29,6 | 31,15 | 32,91 | 31,63 | 30,91 | 97,7 |

| Турция | 16,05 | 17,64 | 20,48 | 20,96 | 23,31 | 111,2 |

| Тайвань | 18,26 | 18,83 | 19,54 | 18,94 | 20,94 | 110,6 |

| Франция | 20,26 | 19,76 | 20,77 | 19,48 | 19,86 | 101,9 |

| Испания | 16,41 | 16,41 | 17,68 | 17,83 | 18,34 | 102,9 |

| Мексика | 14,05 | 15,13 | 16,73 | 16,28 | 16,32 | 100,2 |

| Канада | 15,91 | 15,83 | 16,31 | 15,57 | 15,37 | 98,7 |

| Великобритания | 11,67 | 13,27 | 13,77 | 13,21 | 13,88 | 105,1 |